市場概要

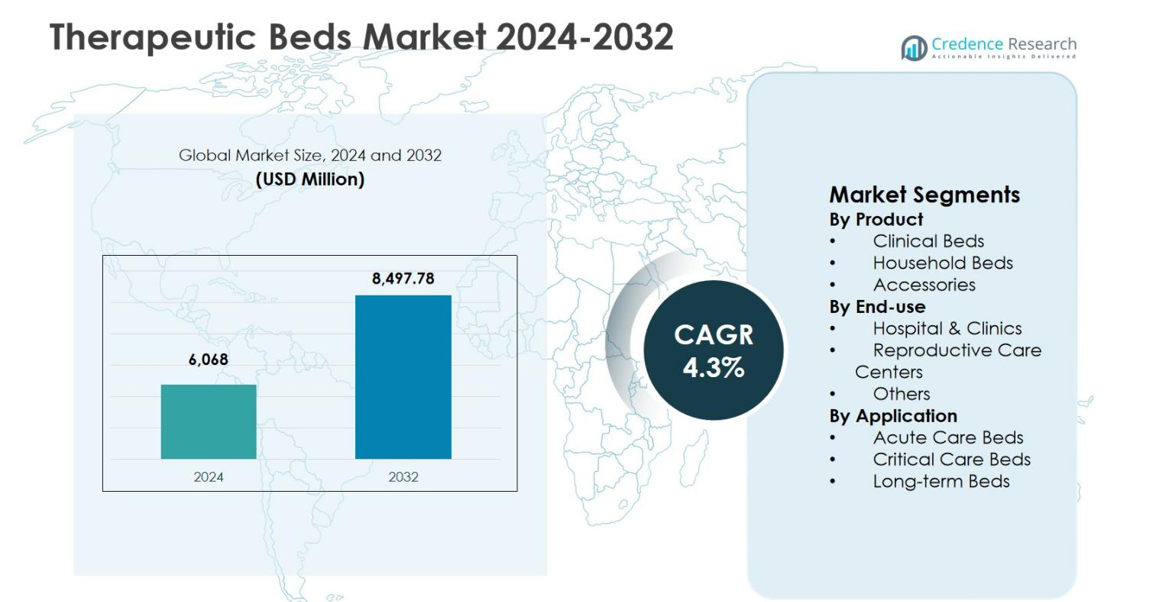

治療用ベッド市場の規模は2024年に60億6800万米ドルと評価され、予測期間中に年平均成長率4.3%で成長し、2032年には84億9778万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 治療用ベッド市場規模 2024 |

60億6800万米ドル |

| 治療用ベッド市場、CAGR |

4.3% |

| 治療用ベッド市場規模 2032 |

84億9778万米ドル |

治療用ベッド市場は、先進的な患者ケアソリューションと幅広い製品ポートフォリオに焦点を当てた確立された医療機器メーカーの強力な存在によって推進されています。Hill-Rom Holdings, Inc. (Baxter)、Stryker Corporation、Invacare Corporation、Medline Industries, Inc.、Arjo、Paramount Bed Holdings Co., Ltd.、Joerns Healthcare LLC、Drive DeVilbiss Healthcare、GF Health Products, Inc.、Span-America Medical Systems, Inc.などの主要プレーヤーは、病院や在宅ケアの現場で進化する臨床ニーズに対応するために、イノベーション、人間工学に基づいたデザイン、圧力管理技術を重視しています。北米は2024年に38.2%のシェアで治療用ベッド市場をリードし、先進的な医療インフラと専門ベッドの高い採用に支えられ、次いでヨーロッパが29.4%、アジア太平洋地域が22.1%のシェアを持ち、医療施設の拡大と患者ケア需要の増加により推進されています。

市場インサイト

- 治療用ベッド市場は2024年に60億6800万米ドルと評価され、予測期間中に年平均成長率4.3%で成長し、2032年には84億9778万米ドルに達すると予想されています。

- 市場の成長は、入院率の上昇、ICU容量の拡大、高齢化人口、先進的な患者ケアと圧力損傷予防ソリューションの需要増加によって推進されています。

- 臨床用ベッドは2024年に58.6%のセグメントシェアを占め、病院での高い採用に支えられ、病院およびクリニックは64.9%のエンドユースシェアを持ち、クリティカルケアベッドは42.8%のアプリケーションシェアを占めました。

- 主要プレーヤーは、製品の革新、スマートベッド技術、人間工学に基づいたデザイン、強力な病院および在宅ケア流通ネットワークに焦点を当て、市場での存在感を強化しています。

- 北米は2024年に38.2%の地域シェアを持ち、次いでヨーロッパが29.4%、アジア太平洋地域が22.1%のシェアを持ち、医療インフラの拡大とケア需要の増加に支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別:

製品別の治療用ベッド市場は臨床用ベッドが主導しており、2024年には58.6%の市場シェアを占めています。これは、病院、長期ケア施設、専門治療センターでの広範な使用によるものです。臨床用ベッドは、高さ調整、圧力分散、患者モニタリングの互換性などの高度な機能を提供し、効果的な患者ケアと介護者の効率をサポートします。入院率の上昇、高齢者人口の増加、慢性疾患の増加が需要を押し上げ続けています。家庭用ベッドは、在宅医療の拡大に支えられて27.4%のシェアを持ち、アクセサリーはアップグレードと交換需要によって14.0%を占めています。

- 例えば、Hill-RomのCentrella Smart+ Bedは、臨床医の移動を容易にするIntelliDrive動力輸送、圧力損傷を防ぐAdvanced SlideGuard技術、非接触の連続患者モニタリングを特徴としています。

エンドユース別:

エンドユース別では、病院 & クリニックが治療用ベッド市場を2024年に64.9%のシェアで支配しており、高い患者流入、手術量、集中治療の必要性を反映しています。病院インフラの近代化と集中治療能力の拡大への継続的な投資が主要な成長ドライバーです。生殖医療センターは、母体ケアの焦点の高まりと専門的な出産用ベッドに支えられ、18.7%のシェアを占めました。その他のセグメントは、リハビリテーションセンターや長期ケア施設によって16.4%を占め、専門的な患者取り扱いソリューションと長期ケア治療環境の需要増加に支えられています。

- 例えば、MankatoのMayo Clinic Health Systemは、2024年に1億5500万ドルのベッドタワー拡張を完了し、41のICU/PCUベッド、45の内科/外科ベッド、38の出産センターベッドを追加し、デジタル統合ツールで患者ケア環境を近代化しました。

用途別:

用途別では、集中治療用ベッドが治療用ベッド市場を2024年に42.8%の市場シェアでリードしており、ICU入院、外傷症例、先進モニタリング対応ベッドの需要増加によるものです。これらのベッドは、人工呼吸器を使用する患者や複雑な臨床ニーズをサポートし、急性病院環境で不可欠です。急性期ケアベッドは、緊急入院や術後回復のニーズに支えられ、34.6%のシェアを占めています。長期ベッドは、高齢化人口、慢性疾患の蔓延、世界的な長期ケアおよびリハビリテーションサービスの採用増加により22.6%を占めています。

主要な成長ドライバー

入院および集中治療需要の増加

治療用ベッド市場は、世界的な入院率の増加と集中治療サービスの需要増加によって強く駆動されています。慢性疾患、外傷症例、外科手術の増加により、集中治療および急性治療要件をサポートする高度な病院用ベッドの必要性が大幅に拡大しました。病院は、患者の安全性、圧力損傷予防、介護者の効率を向上させる技術的に強化された治療用ベッドに引き続き投資しています。特に新興経済国におけるICU能力と緊急医療インフラの拡大は、公的および民間医療施設全体での採用をさらに加速させます。

- 例えば、ストライカーは2023年にインドでSmartMedicプラットフォームを導入し、既存のICUベッドに患者の体重変化を監視する機能、看護ステーションからのターンを追跡する機能、患者を動かさずにX線を撮影できる機能を追加し、不快感を軽減し、介護者の生産性を向上させました。

高齢化社会と長期ケアのニーズ

高齢者人口の増加は、治療用ベッド市場の主要な推進要因であり、高齢者は長期の医療ケアと移動支援を必要とします。心血管疾患、筋骨格系の問題、神経疾患などの年齢関連の状態は、長期およびリハビリテーションケア用ベッドの需要を増加させます。医療提供者や在宅ケア環境では、圧力再分配、転倒防止、調整可能なポジショニングを提供する治療用ベッドの採用が増えています。高齢者ケア施設への政府支援や、介護施設やアシステッドリビングセンターへの投資の増加が、持続的な市場成長を促進し続けています。

- 例えば、Arjoは高齢患者の圧力損傷を防ぐために、低圧と交互圧力療法を提供する統合されたC100およびC200サポート表面を備えた治療用ベッド、Citadel Patient Care Systemを導入しました。

在宅医療サービスの拡大

在宅医療サービスの急速な拡大は、家庭用に設計された治療用ベッドの需要を促進しています。病院のコスト圧力と患者の在宅回復の好みが、医療システムを分散型ケアモデルにシフトさせています。家庭環境で使用される治療用ベッドは、患者の快適さを向上させ、再入院率を低下させ、遠隔ケアの提供をサポートします。コンパクトなデザイン、設置の容易さ、モニタリングデバイスとの互換性の進歩が採用を増加させています。在宅ケア機器の保険適用の拡大は、先進国および新興市場全体でこの推進要因をさらに強化しています。

主要なトレンドと機会

先進技術の統合

センサーを用いたモニタリング、圧力マッピング、病院情報システムとの接続などの先進技術の統合は、治療用ベッド市場の主要なトレンドです。メーカーは、患者の動きを追跡し、転倒リスクを検出し、臨床判断をサポートするスマートベッドに注力しています。これらの革新は、患者の結果を改善し、介護者の負担を軽減します。特に集中治療および長期ケア環境での予測ケアをサポートするAI対応およびデータ駆動型の治療用ベッドの開発において、機会が存在します。これにより、臨床効率と患者の安全性が向上します。

- 例えば、HillromのCentrella Smart+ Bedは、非接触の連続モニタリングと強化された3モードのベッド退出システムを採用し、視覚的な投影と音声プロンプトを通じて患者の動きを検出し、転倒を防ぎます。

新興医療市場での需要の増加

新興経済国は、医療インフラの拡大と医療サービスへのアクセスの増加により、治療用ベッド市場に強力な成長機会を提供しています。医療費の増加、病院建設プロジェクト、および重要なケア能力を強化するための政府の取り組みが需要を加速させています。民間医療投資と医療観光の成長が採用をさらに支援しています。地域のニーズに合わせたコスト効果の高い、耐久性のある、モジュラー式の治療用ベッドを提供するメーカーは、アジア太平洋、ラテンアメリカ、中東全体での未充足の需要を活用するのに適しています。

- 例えば、サウジ・ジャーマン・ホスピタルズ・グループは、中東で400床の施設を運営しており、先進的な治療用ベッドと医療機器を備え、多分野にわたる集中治療サービスをサポートしています。

主要な課題

先進的な治療用ベッドの高コスト

先進的な治療用ベッドの取得と維持の高コストは、市場にとって主要な課題であり続けています。電子制御、圧力管理システム、モニタリング技術を備えたベッドは、かなりの資本投資を必要とします。公立病院や小規模医療施設の予算制約は、特に価格に敏感な地域での採用を制限する可能性があります。保守、予備部品、トレーニングのコストは、総所有コストをさらに増加させ、臨床需要が高まっているにもかかわらず、広範な展開の障壁を作り出します。

規制遵守と調達の複雑さ

規制遵守と複雑な調達プロセスは、治療用ベッド市場におけるメーカーと医療提供者にとって課題となっています。治療用ベッドは、地域によって異なる厳しい安全性、品質、性能基準を満たす必要があります。長い承認期間とコンプライアンスコストは、製品の発売を遅らせる可能性があります。さらに、病院の調達サイクルはしばしば長期化し、価格主導であるため、革新に焦点を当てたサプライヤーの柔軟性を制限し、技術的差別化ではなくコストに基づく競争を激化させます。

地域分析

北アメリカ

北アメリカは、2024年に38.2%の市場シェアを持ち、先進的な医療インフラ、高い病院ベッド密度、技術的に進んだ医療機器の強い採用により、治療用ベッド市場をリードしました。この地域は、入院率の上昇、高齢化人口の増加、集中治療および長期ケア施設への大規模な投資から恩恵を受けています。圧力損傷予防と患者安全基準に対する高い認識が需要をさらに支えています。病院および在宅医療機器に対する好意的な償還政策と主要メーカーによる継続的な製品革新が、北アメリカの世界市場におけるリーダーシップの地位を強化し続けています。

ヨーロッパ

ヨーロッパは、2024年に治療用ベッド市場の29.4%のシェアを占め、確立された公的医療システムと高齢者ケアへの関心の高まりに支えられています。慢性疾患の有病率の上昇と長期およびリハビリテーションサービスの需要増加が主要な成長要因です。西ヨーロッパの国々は、病院の近代化と介護施設のインフラに投資を続けており、先進的な治療用ベッドの採用を促進しています。患者の安全性とケアの質を強調する厳しい規制基準が、従来のベッドを専門的なソリューションに置き換えることをさらに促進し、東ヨーロッパでは医療インフラの拡大に支えられた安定した成長が見られます。

アジア太平洋

アジア太平洋は、2024年に22.1%の市場シェアを持ち、急速な医療インフラの発展と医療サービスへのアクセスの増加を反映しています。人口の増加、慢性疾患の発生率の上昇、病院ネットワークの拡大が主要な需要の推進力です。地域全体で政府が集中治療能力と高齢者ケア施設に投資しており、治療用ベッドの採用を支えています。医療観光の増加と民間医療投資が成長をさらに促進しています。コスト効率が高く耐久性のある治療用ベッドの需要が特に強く、スケーラブルで地域に適応した製品提供に注力するメーカーにとって魅力的な地域となっています。

ラテンアメリカ

ラテンアメリカは、2024年に治療用ベッド市場の6.1%のシェアを占め、医療インフラの徐々な改善と先進的な患者ケアソリューションの認識向上に支えられています。民間病院ネットワークの拡大と政府の医療支出の増加が採用を促進しています。急性期および長期ケア環境での治療用ベッドの需要は、特に都市部で増加しています。しかし、予算の制約や国による先進医療機器へのアクセスの不均一性が、より速い浸透を制限しています。進行中の病院のアップグレードと慢性疾患の負担の増加が、この地域での安定した成長機会を生み出し続けています。

中東・アフリカ

中東・アフリカは、2024年に4.2%の市場シェアを占め、医療投資の拡大と現代的な医療インフラへの需要の高まりにより推進されています。湾岸諸国は、大規模な病院建設プロジェクトと重症ケアサービスへの重点を通じて採用をリードしています。生活習慣病の増加と患者安全への関心の高まりが市場成長を支えています。アフリカでは、医療アクセスの徐々な改善と国際的な資金提供イニシアチブが需要に寄与しています。コスト感度やインフラのギャップに関連する課題にもかかわらず、長期的な機会は医療システムの近代化イニシアチブによって支えられています。

市場セグメンテーション:

製品別

エンドユース別

用途別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

治療用ベッド市場は、Hill-Rom Holdings, Inc. (Baxter)、Stryker Corporation、Invacare Corporation、Medline Industries, Inc.、Arjo、Paramount Bed Holdings Co., Ltd.、Joerns Healthcare LLC、Drive DeVilbiss Healthcare、GF Health Products, Inc.、Span-America Medical Systems, Inc.などの確立されたグローバルメーカーや専門的な医療機器プロバイダーの存在によって特徴付けられる、適度に集約された競争環境を持っています。これらの企業は、製品の革新、ポートフォリオの幅広さ、病院や在宅ケアの設定における強力な流通ネットワークを通じて競争しています。市場参加者は、患者の安全性と介護者の効率を向上させるために、圧力分散、感染制御表面、スマートモニタリング統合などの高度なベッド機能を強調しています。新製品の発売、地理的拡大、医療提供者とのパートナーシップを含む戦略的イニシアチブは、競争力のあるポジショニングの中心にあります。さらに、メーカーは調達の成功を強化するために、エルゴノミクスデザイン、耐久性、地域の規制基準への準拠に注力しています。研究開発への継続的な投資は差別化を可能にし、コスト最適化戦略は価格に敏感な市場での競争力を支援します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

最近の動向

- 2025年2月、Strykerは米国外市場向けに設計されたProCeed病院用ベッドを発売しました。このベッドは、転倒リスクを減らす低いベッド高さや、介護者の怪我を最小限に抑えるための第五輪を特徴としています。

- 2025年5月、Umano Medicalは、肥満、医療外科、緩和ケア用途を対象とした新世代のook snowベッドを発表しました。

- 2025年7月、SonderCareは、長期ケア危機の中で中所得の高齢者向けに認定された家庭用病院ベッドを発売しました。

- 2025年9月、Invacareは、在宅ケアと長期ケア向けに安全性と使いやすさを重視したNew Accent医療プロファイリングベッドを発売しました。

レポートのカバレッジ

この調査レポートは、製品、 エンドユース、アプリケーションおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 治療用ベッド市場は、入院率の上昇と高度な患者ケアソリューションの需要の増加に支えられ、着実に拡大し続けます。

- 高齢化が進むことで、医療施設全体で長期およびリハビリ治療用ベッドの需要が持続的に増加します。

- 病院は、患者の安全性とケア効率を向上させるために、従来のベッドを技術的に進んだ治療用ベッドに置き換えることを優先します。

- スマートで接続された治療用ベッドの採用が進み、患者のモニタリングと介護者のワークフロー管理が向上します。

- 在宅医療環境では、外来および在宅治療へのケアモデルのシフトに伴い、治療用ベッドの採用が増加します。

- 圧力損傷予防と感染制御機能の需要が、将来の製品開発戦略を形成します。

- 新興経済国は、医療インフラの拡大と集中治療能力の向上により、強力な成長機会を提供します。

- メーカーは、公共医療システムの予算制約に対応するため、モジュール式でコスト効率の高いデザインに注力します。

- 医療提供者との戦略的パートナーシップが、市場浸透と長期供給契約を強化します。

- 規制遵守と品質認証は、競争優位性とグローバル市場アクセスを維持するために重要であり続けます。