市場概要

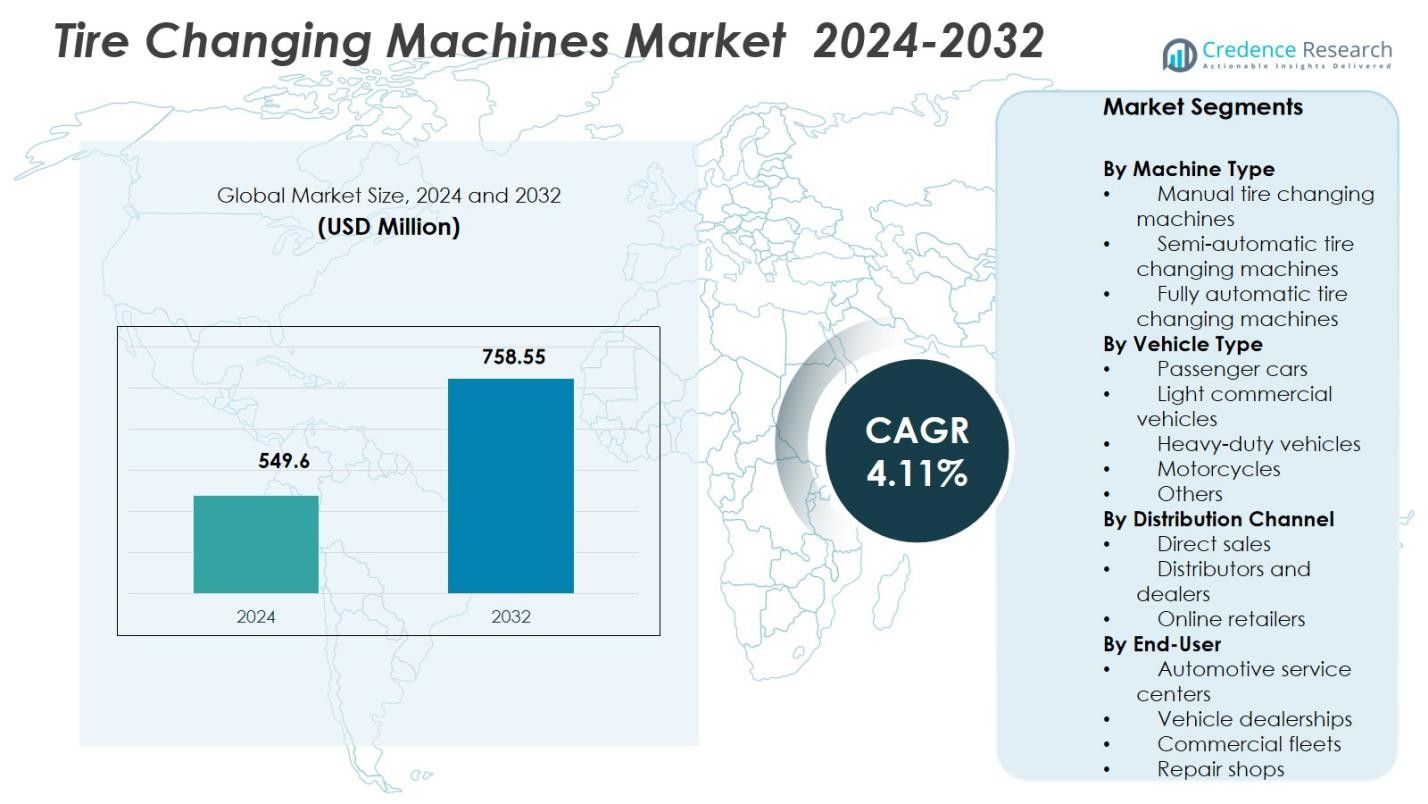

タイヤ交換機市場の規模は2024年に5億4960万米ドルと評価され、2032年までに7億5855万米ドルに達すると予測されており、予測期間中に4.11%のCAGRで拡大しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のタイヤ交換機市場規模 |

5億4960万米ドル |

| タイヤ交換機市場、CAGR |

4.11% |

| 2032年のタイヤ交換機市場規模 |

7億5855万米ドル |

タイヤ交換機市場は、技術革新、人間工学に基づいたデザイン、広範なサービスネットワークに注力する確立されたメーカーの強い存在感が特徴です。Hunter Engineering Company、Bosch Automotive Service Solutions、Snap-on Incorporated、Corghi S.p.A.、Ravaglioli S.p.A.、Hofmann Megaplan、Giuliano Group、SICE (SAE)、Alpina Tyre Group Co., Ltd.、Twin Busch GmbHなどの主要企業は、先進的な製品ポートフォリオと信頼性の高いアフターサポートを通じて市場での地位を強化しています。これらのプレイヤーは、自動化、安全性、効率性を重視し、自動車整備工場の進化するニーズに対応しています。地域的には、北米が34.2%の市場シェアでリードしており、成熟したアフターマーケットエコシステムと高い機器採用に支えられています。次いでヨーロッパが29.6%で、規制遵守とサービス標準化により推進され、アジア太平洋が24.1%で、拡大する車両フリートとサービスインフラにより促進されています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- タイヤ交換機市場は2024年に5億4960万米ドルと評価され、2032年までに7億5855万米ドルに達すると予測されており、自動車アフターマーケットサービスの安定した成長により4.11%のCAGRで拡大しています。

- 世界的な車両パークの増加とタイヤ交換頻度の増加が需要を牽引しており、コスト効率と運用の柔軟性から半自動タイヤ交換機が市場の44.6%を占めています。

- 自動化、人間工学に基づいたデザイン、デジタル制御の統合が市場のトレンドを形成しており、整備工場はより迅速なサービスの提供と労働依存の削減を優先しています。

- Hunter Engineering Company、Bosch Automotive Service Solutions、Snap-on Incorporated、Corghi S.p.A.などの市場参加者は、製品革新、ディストリビューターの拡大、アフターサービスの重視を通じてポジショニングを強化しています。

- 北米が34.2%のシェアでリードし、次いでヨーロッパが29.6%、アジア太平洋が24.1%で、成熟したサービスインフラ、規制遵守、車両所有の拡大に支えられています。

市場セグメンテーション分析:

機械タイプ別:

タイヤ交換機市場は、機械タイプ別では半自動タイヤ交換機が2024年に44.6%の市場シェアを占めて主導しています。この優位性は、手頃な価格、効率性、操作の容易さの最適なバランスによってもたらされ、小規模から中規模の自動車整備工場で広く好まれています。半自動機は、完全自動システムよりも低い資本コストを維持しながら、手動の労力を削減します。車両の増加、タイヤ交換頻度の上昇、独立系サービスセンターでの採用の増加が需要を支え続けています。手動機はコストに敏感な市場での関連性を保持し、完全自動システムは高級サービス環境での支持を得ています。

- 例えば、ハンターエンジニアリングのRevolutionは、レバーレスのツールヘッド、12-30インチのリムレンジ、875 ft-lbsのトルクを備えた完全自動操作を提供し、高級ワークショップでの熟練オペレーターの必要性を排除し、一貫した自動化プロセスを実現しています。

車両タイプ別:

車両タイプ別では、乗用車が52.8%のシェアを占め、世界的な乗用車の大規模な保有台数と頻繁なタイヤ交換サイクルによって支えられています。高い都市化率、車両所有の増加、定期メンテナンスサービスの需要の増加が、このセグメントのリーダーシップを強く後押ししています。サービスセンターは、乗用車に最適化された機器を優先し、高いサービス量と迅速な対応が求められます。物流の成長により軽商用車が続き、重機車両は専門機器に依存しています。オートバイやその他の車両カテゴリーは、新興経済国での二輪車所有の拡大に支えられ、着実に貢献しています。

- 例えば、RavaglioliのG1190.30のような重機モデルは、24インチまでの低プロファイルタイヤにレバーレスツールを使用し、サーボアシストアームと15 rpmに制限されたインバーターモーターでLCVホイールの安全な操作を可能にしています。

流通チャネル別:

流通チャネルの風景は、地域での強力な存在感、設置サポート、アフターサービス能力により、47.3%の市場シェアを持つディストリビューターとディーラーによって主導されています。ワークショップは、技術支援、トレーニング、信頼できるスペアパーツの供給を求めてディーラーネットワークを好み、これが直接的に機器の稼働時間を向上させます。カスタマイズや大量調達の利点を求める大規模サービスチェーンやOEMに連携したワークショップでは、直接販売が依然として重要です。オンライン小売業者は、デジタル調達のトレンドと価格の透明性に支えられ急速に拡大していますが、その採用は小型機械や交換部品に限られ、重機システムには及んでいません。

主要成長ドライバー

世界的な車両保有台数の増加とアフターマーケットサービス需要

世界的な車両保有台数の増加は、乗用車や軽商用車の所有の増加によって支えられ、タイヤ交換機市場の基本的な推進力となっています。車両の利用率が高まることで、タイヤの摩耗が早まり、交換サイクルが頻繁になり、タイヤサービス機器の需要が直接的に増加します。自動車整備工場やマルチブランドサービスセンターは、サービス量の増加に効率的に対応するため、先進的なタイヤ交換機に投資しています。組織化されたアフターマーケットネットワークの拡大とディーラー主導のサービスモデルが、信頼性の高い高スループットのタイヤ交換ソリューションの持続的な需要をさらに強化しています。

- 例えば、CorghiのArtiglio Master FORCEは、Smart Corghi Systemツールユニットにおいて油圧同期動作を採用し、低プロファイルおよびランフラットタイヤのタイヤとリムの緊張を排除し、組織化されたアフターマーケットネットワークでの迅速なサービスのための正確な自動化を可能にしています。

自動車サービスインフラの拡大

自動車サービスインフラの急速な拡大は、市場の成長を著しく加速させ、特に新興経済国で顕著です。新しいディーラーのワークショップ、フランチャイズのサービスセンター、独立系のガレージが、増加する車両数をサポートするために設立されています。タイヤ交換機はこれらの施設において不可欠な設備であり、一貫した調達と技術のアップグレードを促進します。道路安全検査や定期的な車両メンテナンスに対する規制の強調は、設備需要をさらに刺激します。サービス運営が拡大するにつれて、ワークショップは生産性を向上させ、サービスの質を標準化するために、半自動および全自動システムをますます採用しています。

- 例えば、マルチ・スズキは、タミル・ナードゥ州コインバトールに5,000番目のアリーナサービス拠点を開設し、全国ネットワークを2,818都市にわたり5,640以上の拠点に拡大しました。

運用効率と労働最適化への注目の高まり

自動車サービスプロバイダーは、運用効率の向上と労働依存の削減にますます注力しています。労働コストの上昇と熟練技術者の不足が、ワークショップを機械化されたタイヤ交換ソリューションに向かわせています。最新の機械は手作業を減らし、エラーを最小限に抑え、より迅速なサービスの提供を保証します。これらの利点は、ワークショップの収益性と顧客満足度を直接向上させます。高ボリュームのサービスセンターは、安定したサービス出力を維持するために設備のアップグレードを優先し、タイヤ交換機を戦略的な投資としています。

主要なトレンドと機会

自動化とスマート技術の統合

自動化とスマート技術の統合は、タイヤ交換機市場を形作る主要なトレンドを表しています。メーカーはデジタル制御システム、自動クランプ、精密ビードブレーク、ユーザーフレンドリーなインターフェースを導入しています。これらの機能は、運用の正確性を向上させ、オペレーターのトレーニング時間を短縮し、安全性を高めます。スマート診断と接続性により、予測メンテナンスと高い設備稼働率が可能になります。ワークショップが近代化し、デジタルサービスモデルに合わせて調整されるにつれて、技術的に進んだタイヤ交換機の需要は引き続き強化されています。

- 例えば、Giuliano AutomotiveのT-RECタイヤチェンジャーは、オペレーターの介入なしに完全なタイヤビードの緩めと取り外しサイクルを自動的に管理するインテリジェントソフトウェアを備えています。

デジタル販売と設備アクセスの拡大

デジタル販売プラットフォームの利用拡大は、小規模および独立系ワークショップに対する設備アクセスを改善することで新たな機会を創出しています。オンラインチャネルは、製品の透明性、競争力のある価格設定、迅速な調達を提供し、特にディーラーの存在が限られた地域で有利です。eコマースを活用するメーカーは、より広い市場へのリーチと直接的な顧客エンゲージメントの恩恵を受けます。バーチャルデモ、リモート技術サポート、デジタルカタログは、特にコンパクトおよびミッドレンジのタイヤ交換機の採用をさらにサポートします。

- 例えば、Snap-onはデジタルカタログやリモート製品相談を提供しており、顧客はワークショップ機器の機能やサービス要件を対面訪問なしで比較することができます。

主要な課題

高い資本投資とコスト制約

高い資本投資の必要性は、特に小規模で価格に敏感なワークショップにとって重要な課題です。先進的なタイヤ交換機は多額の初期費用がかかり、発展途上市場での採用を制限しています。予算に制約のあるサービスプロバイダーは、費用を管理するために手動または再生機器に依存することがよくあります。原材料価格の変動も機器の価格に影響を与え、購入決定に影響を及ぼします。投資回収期間が長いため、高級システムの急速な普及を制限し続けています。

技術的な複雑さとメンテナンス依存

技術的な複雑さとメンテナンス依存は、市場の成長にさらなる課題をもたらします。先進的なタイヤ交換機は、熟練したオペレーター、定期的なサービス、およびパフォーマンスを維持するためのタイムリーなキャリブレーションが必要です。特定の地域では、訓練を受けた技術者やスペアパーツの入手が限られているため、ダウンタイムのリスクが高まります。メンテナンスコストは総所有コストに加算され、小規模なワークショップでの採用を妨げます。これらの運用上の課題は、自動化システムの普及を遅らせ、特に地方や新興サービス市場での普及を妨げています。

地域分析

北米

北米はタイヤ交換機市場で34.2%の市場シェアを占めており、成熟した自動車アフターマーケットと組織化されたサービスチェーンの強力な存在によって推進されています。高い車両所有率、頻繁なタイヤ交換サイクル、先進的なワークショップ機器の広範な採用が持続的な需要を支えています。サービスセンターはスループットを改善し、一貫したサービス品質を確保するために半自動および全自動機を優先しています。強力なディーラーネットワーク、熟練した技術者の入手可能性、および自動化の早期採用が地域市場をさらに強化しています。米国は、大規模な乗用車フリートとサービスインフラの近代化への継続的な投資によって主要な貢献者であり続けています。

ヨーロッパ

ヨーロッパは29.6%の市場シェアを占めており、厳格な車両検査規制と確立された自動車サービスエコシステムによって支えられています。ディーラーシップワークショップやマルチブランドガレージの高い普及率が、効率的なタイヤ交換機器への一貫した需要を促進しています。ヨーロッパのサービスプロバイダーは、安全性、精度、および人間工学的ソリューションを重視し、技術的に進んだ機械の採用を支えています。成長は、強力な乗用車基盤、季節的なタイヤ交換需要の増加、および交換需要の増加によってさらに強化されています。ドイツ、フランス、イタリアなどの国々は、主要な機器メーカーの存在と強力な流通ネットワークによって中心的な役割を果たしています。

アジア太平洋

アジア太平洋は24.1%の市場シェアを占めており、車両所有の急速な成長と拡大する自動車サービスインフラによって推進されています。可処分所得の増加、都市化、乗用車および二輪車の人口の増加がタイヤサービス需要を大幅に押し上げています。独立系ガレージや新興の組織化されたサービスチェーンは、コストと効率のバランスを取るために半自動機に投資しています。中国とインドは、大規模な車両フリートと拡大するアフターマーケットサービスによって、主要な成長エンジンであり続けています。現代的なワークショップ機器の採用の増加と自動化への段階的な移行が、地域全体の長期的な市場の可能性を引き続き強化しています。

ラテンアメリカ

ラテンアメリカは、車両台数の安定した成長と独立系自動車工場の拡大に支えられ、7.1%の市場シェアを保持しています。需要は主に乗用車と小型商用車によって牽引されており、サービスセンターはコスト効率の良い半自動および手動のタイヤ交換機を好んでいます。ブラジルとメキシコは、車両密度の高さとサービスインフラの改善により、地域での採用をリードしています。予防的な車両メンテナンスの認識の高まりと組織化されたサービス形式の徐々な拡大が、機器需要に貢献しています。しかし、価格に対する感度と高度なシステムへのアクセスの制限が、完全自動機の採用を抑制しています。

中東&アフリカ

中東&アフリカ地域は、車両輸入の増加と自動車サービス施設の徐々な拡大によって5.0%の市場シェアを占めています。需要は、乗用車所有の増加と商用車隊の成長、特に湾岸諸国での成長によって支えられています。サービスセンターは、過酷な作業環境に適した耐久性があり、メンテナンスが容易なタイヤ交換機に焦点を当てています。独立系ガレージの存在が市場を支配しており、半自動ソリューションの需要を促進しています。高度なシステムの採用は依然として限られていますが、インフラ開発と自動車アフターマーケット活動の成長が、地域の安定した成長を引き続き支えています。

市場セグメンテーション:

機械タイプ別

- 手動タイヤ交換機

- 半自動タイヤ交換機

- 全自動タイヤ交換機

車両タイプ別

流通チャネル別

- 直接販売

- ディストリビューターとディーラー

- オンライン小売業者

エンドユーザー別

- 自動車サービスセンター

- 車両ディーラー

- 商用車隊

- 修理店

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

タイヤ交換機市場の競争環境分析は、強力なブランドの存在、技術的差別化、広範な流通ネットワークによって特徴付けられる、適度に統合された構造を強調しています。Hunter Engineering Company、Bosch Automotive Service Solutions、Snap-on Incorporated、Corghi S.p.A.、Ravaglioli S.p.A.、Hofmann Megaplan、Giuliano Group、およびSICE(SAE)は、継続的な製品革新とグローバルなディーラー網を通じて市場を支配しています。主要プレーヤーは、作業効率を向上させ、作業場の労働依存を減らすために、自動化、人間工学に基づいたデザイン、デジタル制御に焦点を当てています。戦略的な取り組みには、製品ポートフォリオの拡大、地域ディストリビューターパートナーシップ、アフターサービス能力の強化が含まれます。メーカーは、コスト最適化された半自動モデルを提供しながら、高容量サービスセンター向けにプレミアムな自動化ソリューションを維持することで、新興市場をますますターゲットにしています。競争の激化は、トレーニング、技術サポート、カスタマイズへの投資によってさらに形成され、主要プレーヤーが顧客の忠誠心を強化し、長期的な市場ポジションを維持することを可能にしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

最近の展開

- 2025年11月、Hunter EngineeringはSEMA 2025でTCX51C Proタイヤチェンジャーを発表しました。この製品は、大型タイヤに対応するハイブリッドレバーレスマウントヘッド、下部ビード取り外し用のロックディスク、そして難しいフィットメントに対応するFastBlastインフレーションシステムを備えています。

- 2025年11月、Rotary SolutionsはSEMA 2025でR1250タイヤチェンジャーを展示しました。この製品は、デュアルビードローラー、フロントローディングホイールリフト、そして難しいホイールに対応する可変速度制御を備えています。

- 2024年2月、Rabacondaは10から17インチのオートバイタイヤを迅速かつ簡単に交換するために設計された全新ミニタイヤチェンジャーを発表し、ワークショップの多様性とサービス効率を向上させました。

レポートのカバレッジ

この調査レポートは、機械タイプ、車両タイプ、流通チャネル、エンドユーザー、地理に基づいた詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要アプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制シナリオ、業界を形成する技術革新についても探ります。外部要因と世界経済の変化が市場成長に及ぼす影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 市場は、世界的な車両所有の持続的な成長と自動車アフターマーケットサービスの拡大から恩恵を受けるでしょう。

- 需要は、サービスの速度と一貫性を向上させるために、半自動および全自動機械にますますシフトするでしょう。

- ワークショップは、労働依存を減らし、オペレーターの安全性と人間工学を向上させる機器を優先するでしょう。

- 自動化とデジタル制御機能は、組織化されたサービスセンターやディーラーで広く採用されるでしょう。

- メーカーは、価格に敏感な独立系ワークショップに対応するため、コスト最適化されたモデルに注力するでしょう。

- 新興経済国は、サービスインフラと車両フリートの拡大により、主要な成長エンジンであり続けるでしょう。

- ディストリビューターとディーラーネットワークは、市場浸透と顧客サポートにおいて重要な役割を果たし続けるでしょう。

- 異なる車両タイプに合わせた機器のカスタマイズは、サプライヤーの差別化を強化するでしょう。

- アフターサービス、トレーニング、技術サポートは、購入決定において決定的な要因となるでしょう。

- 継続的な製品革新は、市場での長期的な競争力を維持するために不可欠であり続けるでしょう。