市場概要

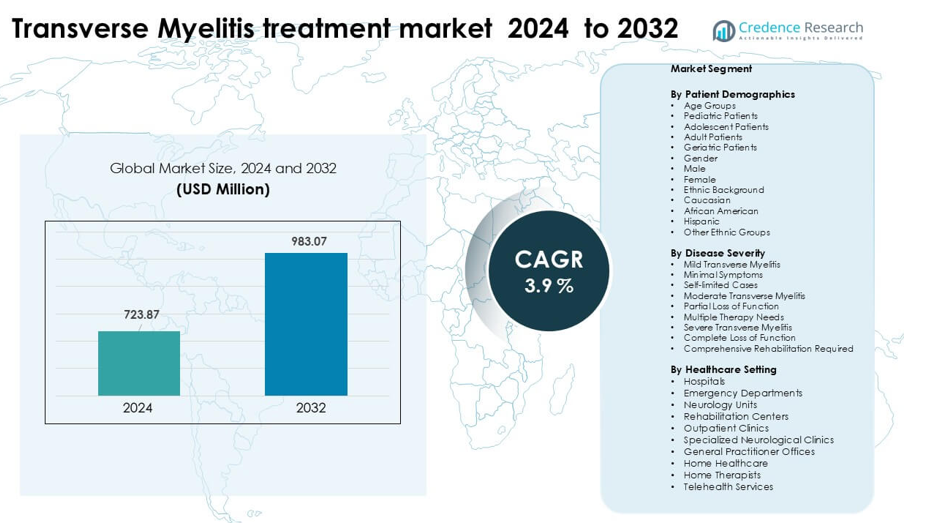

横断性脊髄炎治療市場は2024年に7億2387万米ドルと評価され、予測期間中に年平均成長率3.9%で成長し、2032年には7億2387万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 横断性脊髄炎治療市場規模 2024 |

7億2387万米ドル |

| 横断性脊髄炎治療市場、CAGR |

3.9% |

| 横断性脊髄炎治療市場規模 2032 |

7億2387万米ドル |

北米は2024年に横断性脊髄炎治療市場をリードし、約41%のシェアを占めました。これは先進的な免疫療法への強力なアクセス、高い診断率、幅広い保険適用によるものです。競争環境を形成する主要企業には、ファイザー、B.ブラウンメルスンゲンAG、ジョンソン・エンド・ジョンソン、GSK、アムジェン、フレゼニウスカビAG、バイエルAG、ブリストル・マイヤーズスクイブ、ヘモネティクスコーポレーション、メドトロニックが含まれます。これらの企業は、コルチコステロイド、血漿交換装置、モノクローナル抗体、支援的神経ケアにわたる提供を拡大しました。臨床研究への注力、治療の幅広い利用可能性、強力な病院パートナーシップが成熟した医療システムを持つ地域での優位性を支え、新興市場では神経学的ケアインフラの拡大を通じて着実な採用が見られました。

市場の洞察

- 横断性脊髄炎の治療市場は2024年に7億2387万米ドルに達し、2032年までに9億8307万米ドルに達すると予測され、3.9%のCAGRで拡大しています。

- 成長は、自己免疫疾患の増加、神経診断の迅速化、コルチコステロイド、血漿交換システム、生物製剤の広範な使用による急性回復結果の改善によって推進されています。

- 主なトレンドには、モノクローナル抗体の採用の増加、MRIガイド付きモニタリングへの投資の増加、急性および再発ケースのターゲット免疫調節に焦点を当てた臨床試験の拡大が含まれます。

- 競争には、ファイザー、ジョンソン・エンド・ジョンソン、GSK、アムジェン、B. ブラウン メルスンゲン AG、フレゼニウス カビ AG、バイエル AG、ブリストル・マイヤーズ スクイブ、ヘモネティクス コーポレーション、メドトロニックが含まれ、企業は製品ポートフォリオと病院パートナーシップを拡大しています。

- 北米は2024年に41%の主要シェアを保持し、強力な償還と高度な神経学的ケアに支えられ、コルチコステロイド療法は、世界中の治療センターでの広範なファーストライン採用により、支配的なセグメントシェアを維持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

患者の人口統計別

成人患者は2024年に約46%の支配的シェアを持ちました。成人は、自己免疫トリガー、感染後の炎症、神経学的合併症をより多く報告し、タイムリーな診断と構造化された治療を必要とするため、最も高い治療需要を示しました。小児および青年層は、認識の高まりと早期MRIスクリーニングにより安定した成長を見せ、高齢患者は併存疾患のためにより集中的なケアを必要としました。女性患者は男性患者と比較して引き続き高い臨床負荷を示し、白人およびアフリカ系アメリカ人グループはより高い発生率を報告し、より強力な治療の取り込みを促進しました。

- 例えば、米国の視神経脊髄炎スペクトラム障害(NMOSD)の研究では、35〜64歳の成人の有病率が10万人あたり9.5を超えたのに対し、小児年齢層(14歳未満)の有病率は10万人あたり約1.7に過ぎませんでした。

疾患の重症度別

中等度の横断性脊髄炎は2024年に約49%のシェアでセグメントをリードしました。これらの患者はしばしば機能の部分的な喪失を経験し、コルチコステロイド、血漿交換、物理的リハビリテーションを含む複数の治療入力を必要とします。軽度のケースは進行が自己制限的で介入の必要性が低いため安定しており、重度の横断性脊髄炎のケースは長期的なリハビリテーションと高度な神経学的管理を必要としました。臨床報告の増加、MRIアクセスの拡大、紹介経路の強化により、中等度のケースの支配が支持され、臨床医は重度の障害への進行を防ぐために迅速な介入を優先しました。

- 例えば、視神経脊髄炎スペクトラム障害(NMOSD)の再発に関するグローバルな臨床記録分析では、「中等度」と分類された520の再発のうち、完全回復を達成したのは69件(13%)であり、「軽度」カテゴリーの522件中264件(51%)と比較されます。

医療環境別

2024年には病院が約54%のシェアを占め、このセグメントを支配しました。病院は、ほとんどの患者が緊急治療室や神経科ユニットを通じて迅速な臨床評価、画像診断、急性治療を受けるため、主要なケア拠点として残っています。リハビリテーションセンターは長期的な理学療法の必要性から利用が拡大し、外来診療所や専門的な神経センターはフォローアップケアのために注目を集めています。自宅医療や遠隔医療サービスはサポートケアの選択肢として着実に成長していますが、病院は多職種チーム、高度な診断、急性横断性脊髄炎管理に不可欠な即時治療プロトコルを提供するため、依然としてリードしています。

主要成長要因

自己免疫および感染後症例の増加

自己免疫疾患と感染後の合併症の増加は、横断性脊髄炎治療の世界的な需要を引き続き牽引しています。より多くの成人および若年患者が、ウイルス感染、ワクチン接種後の反応、および全身性自己免疫疾患に関連した免疫介在性脊髄炎を経験しています。迅速なMRIおよび抗体検査による診断精度の向上が症例の特定を促進し、医療システムが治療経路を強化することを推進しています。病院は急性神経症状の入院が増加していると報告しており、コルチコステロイド、血漿交換、免疫療法の強い需要を生み出しています。より多くの国が構造化された神経科紹介システムを導入するにつれて、早期診断が改善され、公共および民間施設全体で治療量が拡大しています。

- 例えば、960,000人以上のSARS-CoV-2患者を対象とした後ろ向きコホート分析では、感染者が非感染者に比べて1年以内に急性横断性脊髄炎(ATM)を発症する危険性が1.46倍高いことが判明し、COVID-19感染とTM負担の増加との現実的な関連を示しています。

神経画像および診断の進歩

より良い画像アクセスは早期発見と治療の成功を促進し、診断が主要な成長要因となっています。高解像度MRI、CSF分析、および自己免疫バイオマーカーパネルは、臨床医が炎症パターンをより迅速に特定するのに役立っています。神経科ユニットは、横断性脊髄炎をMSやNMOSDなどの関連疾患と区別するために迅速な画像診断に依存しており、治療の精度を向上させています。多くの病院がAI支援のMRI解釈に投資しており、より迅速なトリアージと診断遅延の削減を可能にしています。小児および成人神経科におけるスクリーニングプログラムも拡大し、症例特定率を向上させています。新興市場での画像インフラの改善は、エビデンスに基づく治療プロトコルの採用を強化し、市場全体の成長を促進しています。

- 例えば、最新のAQP4-IgG細胞ベースのアッセイ(CBA)は、感度が90〜94%、特異性が最大100%であることが示されており、古いELISAや免疫蛍光法に比べてNMOSDの診断精度を大幅に向上させています。

リハビリテーションと長期ケアサービスの拡大

リハビリテーションセンターや専門の治療ユニットは、市場拡大においてますます重要な役割を果たしています。多くの横断性脊髄炎患者は、長期的な移動支援、歩行訓練、筋力回復を必要とし、理学療法、作業療法、補助技術の需要を押し上げています。病院は、中等度から重度の患者を筋肉の喪失を防ぎ、機能的な結果を改善するために構造化されたリハビリプログラムに紹介します。自宅での治療やテレリハビリテーションも費用対効果の高い選択肢として成長し、遠隔地の患者へのアクセスを増やしています。家族や介護者の間でリハビリの利点に対する認識が高まり、早期の治療登録を促進しています。この成長するリハビリテーションサービスのエコシステムは、年齢層を超えた持続的な治療需要を支えています。

主要なトレンドと機会

テレヘルスを活用した神経学的ケアの成長

テレヘルスの導入は、横断性脊髄炎患者のフォローアップケアと遠隔管理に大きな機会を生み出しています。デジタル神経学の相談は、患者が症状を監視し、薬を管理し、頻繁な病院訪問なしで治療計画を調整するのに役立ちます。リハビリプロバイダーは現在、仮想プラットフォームを使用してガイド付きの理学療法セッションを提供し、農村部や移動制限のある患者へのアクセスを広げています。デジタルヘルスプログラムの台頭により、退院後のケアの継続性も向上します。遠隔監視デバイス、デジタル運動ツール、AIベースの症状追跡は、継続的な管理をサポートし、再発リスクを減少させます。各国が遠隔医療の償還を拡大するにつれ、プロバイダーは神経学的ケアをより効率的に拡大できます。

- 例えば、米国の農村部入院患者のテレ神経学プログラムでは、251人中138人(約55%)が、8人のオフサイト神経科医のチームによる完全に遠隔の神経学相談を受け、わずか4人の患者(1.6%)がより高度なケアのために転送が必要でした。

新規免疫療法の開発の増加

免疫学と神経炎症の研究は、先進的な治療オプションの機会を生み出しています。製薬会社は、自己免疫関連の脊髄障害に対するモノクローナル抗体、精密免疫療法、標的抗炎症剤の開発に注力しています。生物製剤や細胞ベースの治療法の臨床試験は、回復時間と長期的な機能的結果の改善の可能性を提供します。病院や学術機関は、横断性脊髄炎を引き起こす免疫経路を理解するために初期段階の研究で協力しています。神経学の研究開発への投資の増加は、副作用の少ない革新的な治療法の開始を促進します。より多くの規制当局が先進的な治療法を承認するにつれ、市場は主要地域全体で強い勢いを得ています。

- 例えば、ヒト化抗CD19モノクローナル抗体であるイネビリズマブは、174人の被験者を対象にしたN-MOmentum試験の第II/III相でテストされました。NMOSDの発作があったのは12%で、プラセボ群では39%でした。

主要な課題

診断の遅れと専門医へのアクセスの制限

多くの患者は、認知度の低さと神経科専門医へのアクセスの制限により、診断が遅れることがあります。特に資源の乏しい地域では、初期症状が他の神経疾患と似ているため、紹介が遅れ、治療も遅れることがあります。地方の病院では、MRI機器や抗体検査、訓練を受けた神経科医が不足していることがあり、早期発見率が低下します。診断の遅れは重症度を増し、入院費用を増加させ、リハビリテーションの結果を複雑にします。医療システムは紹介経路を改善し、専門医の利用可能性を拡大して診断のギャップを減少させる必要があります。より強力なスクリーニングインフラと医師の訓練がなければ、治療の効果は地域によって一貫しません。

高額な長期治療とリハビリテーション費用

横断性脊髄炎は長期にわたる高額なケアを必要とし、患者と医療システムにとって大きな課題となります。急性期の治療には免疫療法、血漿交換、集中的な入院が含まれ、その後数ヶ月から数年にわたるリハビリテーションが続きます。多くの家族は、治療、移動補助具、住宅改修、介護者支援の経済的負担に苦しんでいます。特に長期の理学療法や心理的サポートに対する保険の適用は不均一です。これらの経済的圧力は治療の登録を遅らせ、治療計画の遵守を減少させます。手頃なリハビリテーションプログラムの拡大と補償政策の改善が、この障壁に対処するために不可欠です。

地域分析

北アメリカ

北アメリカは、強力な神経科ケアインフラ、広範な保険適用、MRIと免疫療法の早期導入により、2024年に約41%の支配的なシェアを持ちました。病院と神経科ユニットは、自己免疫性および感染後の横断性脊髄炎の症例を多く扱い、迅速な診断ワークフローに支えられています。米国は、先進的な専門センターと拡大されたリハビリテーションプログラムで地域をリードしており、カナダはユニバーサルヘルスケアシステムを通じて安定した需要を示しています。成長するテレ神経学ネットワークと構造化された紹介経路は、早期発見と長期ケアを改善し続け、地域のリーディングポジションを強化しています。

ヨーロッパ

ヨーロッパは、ドイツ、フランス、イギリスなどの主要国における強力な公的医療システムと専門的な神経科ケアへの高いアクセスによって、2024年に約29%のシェアを占めました。高解像度MRIと免疫調節療法の広範な使用が早期治療を支えています。リハビリテーションユニットは、構造化された急性後療法プログラムにより、一貫した需要を維持しています。東ヨーロッパでは、病院が画像診断ツールをアップグレードし、神経科の能力を拡大するにつれて、診断率が上昇しています。成長する臨床研究の協力と政府支援の神経学イニシアチブが、地域全体の治療エコシステムを強化しています。

アジア太平洋

アジア太平洋地域は、病院ネットワークの拡大、MRIの利用可能性の増加、自己免疫性神経疾患に対する認識の高まりに支えられ、2024年に約22%のシェアを獲得しました。中国、日本、インドは、大規模な患者人口と急速な医療の近代化により主要な貢献者です。リハビリテーションセンターや理学療法チェーンは成長を続け、長期ケアへのアクセスを改善しています。テレヘルスと遠隔神経学相談は都市部および準都市部で注目を集め、フォローアップ治療を改善しています。政府が神経学のインフラと専門家の訓練に投資するにつれて、早期診断率が上昇し、地域市場の浸透が強化されています。

ラテンアメリカ

ラテンアメリカは2024年に約5%のシェアを保持し、ブラジル、メキシコ、アルゼンチンでの神経学能力の拡大によって需要が促進されています。多くの患者は、地方でのMRIアクセスの制限により診断の遅れに直面していますが、大都市の三次病院は高度な治療と免疫療法を提供しています。認識の高まりと民間療法センターの成長に伴い、リハビリテーションサービスが拡大しています。テレメディシンの導入はフォローアップケアと症状の監視を改善しています。公衆医療プログラムの強化と神経学訓練への投資の増加は、地域全体の市場の緩やかな成長を支え続けています。

中東・アフリカ

中東・アフリカは2024年に約3%のシェアを占め、国ごとの神経学的ケアへのアクセスの不均一性を反映しています。UAEやサウジアラビアなどの湾岸諸国は、高度な病院、強力なイメージングインフラ、免疫療法の普及により地域需要を牽引しています。対照的に、多くのアフリカ諸国では診断の遅れやリハビリテーションの利用制限が見られます。国際援助プログラムと民間病院の拡張がアクセスを徐々に改善しています。デジタルヘルスへの投資の増加、国境を越えた治療パートナーシップ、神経学の人材育成が、着実ではあるが緩やかな市場の改善を支えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市場セグメンテーション:

患者の人口統計による分類

- 年齢層

- 小児患者

- 青年期患者

- 成人患者

- 高齢患者

- 性別

- 男性

- 女性

- 民族的背景

- 白人

- アフリカ系アメリカ人

- ヒスパニック

- その他の民族グループ

疾患の重症度による分類

- 軽度の横断性脊髄炎

- 最小限の症状

- 自己制限型のケース

- 中等度の横断性脊髄炎

- 機能の部分的喪失

- 複数の治療ニーズ

- 重度の横断性脊髄炎

- 機能の完全な喪失

- 包括的なリハビリテーションが必要

医療環境による分類

- 病院

- 救急部門

- 神経学ユニット

- リハビリテーションセンター

- 外来クリニック

- 専門神経クリニック

- 一般開業医オフィス

- 在宅医療

- 在宅療法士

- テレヘルスサービス

地理による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

横断性脊髄炎治療市場の競争環境には、Pfizer、B. Braun Melsungen AG、Johnson & Johnson、GSK、Amgen、Fresenius Kabi AG、Bayer AG、Bristol-Myers Squibb、Haemonetics Corporation、Medtronicといった主要な医療企業が含まれています。これらの企業は、高度な免疫療法、血漿交換システム、コルチコステロイド製剤、生物製剤を通じてポートフォリオを拡大し、より速い回復と再発制御をサポートしています。競争の焦点は、炎症を軽減し、長期的な神経損傷を防ぐ治療法の開発に強く置かれています。企業は急性および慢性症例の結果を改善するために、標的モノクローナル抗体と次世代ステロイドプロトコルの臨床試験に投資しました。神経学センターや研究機関との提携により、新しいパイプライン薬へのアクセスが増加しました。市場参加者は、MRIガイド付きモニタリングツールとの診断統合を強化し、病気の進行に合わせた治療の調整を可能にしました。全体として、企業は世界的な流通を強化し、償還範囲を拡大し、患者支援プログラムを改善することで、横断性脊髄炎治療市場でのシェアを拡大し、競争が激化しました。

主要プレイヤー分析

- ファイザー

- ブラウン・メルスンゲンAG

- ジョンソン・エンド・ジョンソン

- GSK

- アムジェン

- フレゼニウス・カービAG

- バイエルAG

- ブリストル・マイヤーズ スクイブ

- ヘモネティクス・コーポレーション

- メドトロニック

最近の展開

- 2025年10月、ブリストル・マイヤーズ スクイブは、ACR Convergence 2025でCD19 NEX-T CAR-T細胞療法BMS-986353に関するPhase 1 Breakfree-1データを発表しました。この試験は、深いB細胞の枯渇、免疫の「リセット」の兆候、慢性免疫抑制剤を使用しない患者が大多数であることを示し、横断性脊髄炎治療のニーズに関連する神経炎症性疾患に対する将来の免疫リセットアプローチをサポートするパイプラインを強化しました。

- 2025年2月、B. Braun Melsungen AGは、2024–2025年のアフェレーシス/治療的血漿交換市場レポートおよび製品ページで、アフェレーシス/血漿交換システムおよび使い捨て品の主要サプライヤーとして引き続き認識されています。治療的血漿交換(TPE)およびアフェレーシスは、ステロイド抵抗性TMの標準的なエスカレーション治療であるため、B. Braunの継続的な製品活動とアフェレーシス市場分析への関与は、TM治療能力および病院の購買決定に影響を与える市場の発展です。

- 2024年4月、メドトロニックは、慢性疼痛に対するInceptivクローズドループ充電式脊髄刺激装置のFDA承認を取得しました。これは、リアルタイムの生体感知機能を備えた同社初のSCSデバイスです。Inceptivのような高度なSCSシステムは、脊髄刺激がTM関連の神経障害性疼痛および機能障害に対して有益であることが症例報告で示されているため、横断性脊髄炎ケアに関連しています。これにより、横断性脊髄炎治療市場における神経調節の選択肢が拡大します。

レポートのカバレッジ

この調査レポートは、患者の人口統計、疾患の重症度、医療環境および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 標的治療が広く承認されるにつれて、高度な免疫療法の需要が増加します。

- 生物製剤は、再発制御の強化と長期的な成果の向上により、使用が拡大します。

- 個別化治療計画を導くために、MRIベースのモニタリングが標準になります。

- 急性および重度のエピソードにおいて、血漿交換システムの採用が増加します。

- 臨床試験は次世代モノクローナル抗体の開発を加速させます。

- デジタルツールは、より迅速な診断をサポートし、患者追跡の精度を向上させます。

- 病院は自己免疫疾患を管理するために神経学部門への投資を増やします。

- 新興市場は、医療アクセスの改善に伴い、最新の治療法を採用します。

- 企業はパイプラインの成長のために研究機関との協力を強化します。

- 支払者が長期的な回復の利益を認識するにつれて、償還範囲が拡大します。