Visão Geral do Mercado:

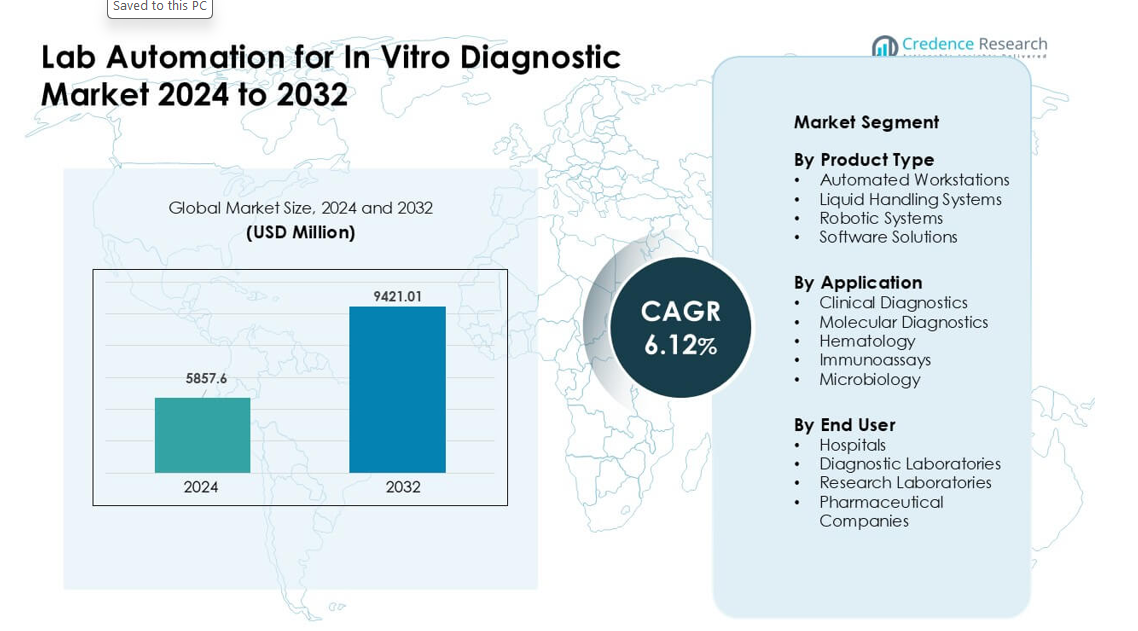

A Automação de Laboratório para o Mercado de Diagnóstico In Vitro foi avaliada em USD 5857,6 milhões em 2024 e espera-se que atinja USD 9421,01 milhões até 2032, crescendo a uma CAGR de 6,12% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Automação de Laboratório para Diagnóstico In Vitro 2024 |

USD 5857,6 milhões |

| Automação de Laboratório para Diagnóstico In Vitro, CAGR |

6,12% |

| Tamanho do Mercado de Automação de Laboratório para Diagnóstico In Vitro 2032 |

USD 9421,01 milhões |

O Mercado de Automação de Laboratório para Diagnóstico In Vitro é moldado por grandes players como Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA e Roche Diagnostics. Essas empresas lideram através de estações de trabalho automatizadas avançadas, robótica e software integrado que suportam testes mais rápidos e precisos. Portfólios fortes em diagnósticos moleculares, clínicos e de alto rendimento ajudam a manter uma ampla adoção global. A América do Norte permaneceu como a região líder em 2024 com 37% de participação de mercado, impulsionada por uma infraestrutura de saúde avançada, forte investimento em automação e altas cargas de trabalho de diagnóstico em grandes redes de laboratórios.

Insights de Mercado:

- O Mercado de Automação de Laboratório para Diagnóstico In Vitro alcançou USD 6 milhões em 2024 e projeta-se que atinja USD 9421,01 milhões até 2032, crescendo a uma CAGR de 6,12%.

- A demanda aumenta devido ao crescente volume de diagnósticos, forte adoção de testes moleculares e a busca por fluxos de trabalho mais rápidos e sem erros em laboratórios de alto rendimento.

- As tendências incluem o uso mais amplo de análises impulsionadas por IA, plataformas de automação modulares e ferramentas de software integradas que melhoram o rastreamento de amostras e a eficiência operacional.

- O mercado permanece competitivo, liderado por Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA e Roche Diagnostics.

- A América do Norte lidera com 37% de participação, a Europa detém 30% e a Ásia-Pacífico representa 25%; estações de trabalho automatizadas dominam o tipo de produto com 42% de participação, enquanto diagnósticos clínicos permanecem como a principal aplicação com 48%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

As estações de trabalho automatizadas detiveram a maior participação em 2024, com cerca de 42%. Os compradores preferiram esses sistemas devido à alta produtividade, redução de erros manuais e integração suave com ferramentas de preparação de amostras. Muitos hospitais e laboratórios adotaram essas unidades para lidar com o aumento dos volumes de diagnóstico relacionados a testes de doenças infecciosas e triagem de cuidados crônicos. Sistemas de manuseio de líquidos e sistemas robóticos cresceram à medida que os laboratórios buscavam um tempo de resposta mais rápido. As soluções de software avançaram através de análises mais robustas e monitoramento em tempo real, mas as estações de trabalho automatizadas permaneceram à frente porque ofereciam a melhor combinação de velocidade, precisão e controle de fluxo de trabalho.

- Por exemplo, o cobas® c 703 da Roche, parte de sua linha de estações de trabalho integradas cobas pro, suporta até 2.000 testes por hora com uma capacidade de reagente de 70 posições.

Por Aplicação

Os diagnósticos clínicos lideraram o segmento de aplicação em 2024, com quase 48% de participação. A demanda aumentou devido aos grandes volumes de testes em painéis de rotina, triagens de doenças infecciosas, testes metabólicos e monitoramento de doenças crônicas. Plataformas automatizadas ajudaram os laboratórios a aumentar a precisão e reduzir a carga de trabalho dos operadores, o que apoiou a rápida adoção. Os diagnósticos moleculares cresceram rapidamente com o maior uso de PCR e sequenciamento, enquanto hematologia, imunoensaios e microbiologia adotaram a automação para lidar com o aumento das cargas de amostras. Os diagnósticos clínicos mantiveram a posição de liderança porque hospitais e laboratórios nacionais dependiam fortemente de sistemas automatizados para manter tempos de resposta estáveis.

- Por exemplo, a suíte de automação molecular cobas 5800 da Roche entrega até 144 resultados em um turno de 8 horas, consolidando múltiplos ensaios em uma única plataforma, o que ajuda os laboratórios a gerenciar eficientemente as cargas de trabalho de diagnósticos moleculares de rotina.

Por Usuário Final

Os laboratórios de diagnóstico dominaram o segmento de usuários finais com cerca de 46% de participação em 2024. Esses laboratórios lidaram com grandes fluxos diários de amostras, o que aumentou a demanda por estações de trabalho automatizadas, unidades de manuseio de líquidos e robótica. A automação ajudou a reduzir a carga de trabalho, melhorar a reprodutibilidade e manter a conformidade com os padrões de qualidade. Os hospitais expandiram a adoção para apoiar testes de emergência e internação, enquanto laboratórios de pesquisa e empresas farmacêuticas usaram a automação para desenvolvimento de ensaios e estudos de alto volume. Os laboratórios de diagnóstico permaneceram os principais usuários porque exigiam desempenho consistente e de alta produtividade para atender às necessidades de testes de rotina e especializados.

Principais Fatores de Crescimento:

Aumento dos Volumes de Diagnóstico e Necessidade de Resposta Mais Rápida

Os volumes globais de testes continuam a aumentar devido à maior prevalência de doenças crônicas, triagem mais ampla de doenças infecciosas e crescente adoção de programas de saúde preventiva. Os laboratórios agora processam milhares de amostras diariamente, o que aumenta a pressão sobre a precisão e a velocidade. A automação laboratorial apoia essa necessidade ao reduzir o trabalho manual, diminuir as taxas de erro e melhorar a rastreabilidade das amostras. Estações de trabalho automatizadas e plataformas robóticas permitem o manuseio suave de tarefas repetitivas, o que ajuda os laboratórios a eliminar gargalos durante a alta demanda. Muitos hospitais e redes de diagnóstico também usam automação para cumprir prazos rigorosos de relatórios exigidos pelos sistemas nacionais de saúde. Esses fatores colocam forte ênfase em fluxos de trabalho automatizados avançados em centros de diagnóstico urbanos e regionais.

- Por exemplo, a Roche Molecular Work Area, construída em torno dos sistemas cobas® 5800/6800/8800, afirma entregar até 10 milhões de resultados confiáveis e reprodutíveis todos os meses em todo o mundo, consolidando testes de alto volume sem aumentar as necessidades de pessoal.

Expansão de Testes Moleculares e de Alta Complexidade

O rápido crescimento em diagnósticos moleculares impulsiona uma forte demanda por automação em laboratórios globais. PCR, sequenciamento e fluxos de trabalho avançados de detecção de patógenos exigem manuseio preciso de líquidos, controle de contaminação e desempenho repetível, que os sistemas automatizados oferecem com alta confiabilidade. Muitos laboratórios agora adotam unidades de extração automatizadas, estações de preparação de amostras e robótica integrada para apoiar ensaios de alta complexidade em escala. O uso crescente de perfis genômicos em oncologia, testes de doenças hereditárias e estudos de resistência antimicrobiana também leva os laboratórios a adotar instrumentação automatizada. A automação permite processamento mais rápido de ensaios multiplex e suporta operação contínua. Essa mudança está alinhada com os crescentes investimentos nacionais em programas de medicina de precisão e vigilância de doenças infecciosas, que dependem de um rendimento consistente.

- Por exemplo, usando o sistema Roche cobas® 6800, um laboratório molecular pode produzir até 576 resultados em 8 horas (e até 2.112 em 24 horas), proporcionando capacidade de PCR de alto rendimento ideal para diagnósticos moleculares em larga escala.

Escassez de Mão de Obra e Foco Crescente na Eficiência Operacional

Muitos países enfrentam crescentes escassez de técnicos de laboratório qualificados, o que desacelera os fluxos de trabalho de diagnóstico e afeta a qualidade do serviço. A automação ajuda os laboratórios a manter a produção apesar da limitação de pessoal, assumindo tarefas repetitivas e intensivas em mão de obra. Os sistemas automatizados também reduzem as necessidades de treinamento, melhoram a consistência dos procedimentos e suportam operação ininterrupta sem erros relacionados à fadiga. Laboratórios privados e redes hospitalares usam automação para reduzir custos operacionais enquanto atendem a rigorosos padrões de acreditação. Ferramentas digitais como agendamento automatizado, rastreamento de QC e visibilidade em tempo real do fluxo de trabalho fortalecem ainda mais a eficiência. Esses benefícios tornam a automação um investimento estratégico para laboratórios que buscam desempenho estável e resiliência operacional a longo prazo.

Tendência e Oportunidade Chave:

Integração de Análises Baseadas em IA e Ferramentas de Fluxo de Trabalho Preditivo

A inteligência artificial desempenha um papel crescente em laboratórios de diagnóstico modernos. Novas plataformas combinam hardware de automação com análises preditivas para otimizar o planejamento de lotes, uso de reagentes e tempo de atividade dos instrumentos. A IA ajuda a detectar anomalias de processamento precocemente e apoia a validação automatizada de QC para grandes cargas de amostras. Fornecedores de software investem em análises vinculadas à nuvem, monitoramento remoto e recursos de interoperabilidade que melhoram a tomada de decisões em laboratório. Os laboratórios também se beneficiam de ferramentas automatizadas de interpretação de resultados para ensaios moleculares e clínicos. À medida que os volumes de dados crescem, a automação impulsionada por IA cria oportunidades para relatórios em tempo real, fluxos de trabalho simplificados e melhores insights clínicos. Essa tendência apoia uma forte demanda por sistemas de automação inteligentes e conectados.

- Por exemplo, a LabLynx oferece um Sistema de Gerenciamento de Informações de Laboratório (LIMS) com tecnologia de IA que fornece detecção de anomalias em tempo real, análises preditivas e agendamento inteligente de tarefas, ajudando os laboratórios a antecipar picos de trabalho, alocar recursos e minimizar gargalos antes que ocorram.

Crescente Adoção de Plataformas de Automação Modulares e Escaláveis

Muitos laboratórios agora preferem unidades de automação modulares que podem ser escaladas de acordo com o volume de pacientes e a complexidade dos testes. Essas plataformas permitem uma expansão passo a passo, começando com o manuseio básico de líquidos até a integração robótica completa. Os designs modulares reduzem os custos iniciais e ajudam laboratórios menores a adotar a automação em um ritmo gerenciável. Os fornecedores oferecem unidades plug-and-play para preparação de amostras, aliquotagem, gerenciamento de armazenamento e manuseio de placas, o que aumenta a flexibilidade operacional. Essa tendência está alinhada com a crescente demanda de cadeias de diagnóstico de médio porte em mercados emergentes. Soluções escaláveis apoiam uma ampla adoção e criam oportunidades para atualizações de longo prazo à medida que a capacidade de teste cresce.

- Por exemplo, a Formulatrix comercializa seus sistemas de automação “Rover” e “STACK” como uma abordagem modular e escalável, onde os laboratórios podem começar com o manuseio simples de placas e depois expandir adicionando braços robóticos ou trilhos adicionais à medida que a demanda de processamento cresce.

Crescente Penetração em Mercados Emergentes

A adoção da automação aumenta em regiões como Ásia-Pacífico, Oriente Médio e América Latina devido à expansão da infraestrutura de saúde e ao aumento das cargas de teste. Os governos investem em redes laboratoriais modernas, vigilância de doenças infecciosas e programas de saúde digital, criando uma forte demanda por plataformas de diagnóstico automatizadas. Muitas cadeias de laboratórios privados expandem-se rapidamente nessas regiões, adicionando estações de trabalho automatizadas para fortalecer a qualidade do serviço e o tempo de resposta. Os fornecedores também localizam treinamento, serviço e suporte de reagentes para conquistar contratos de longo prazo. Esses desenvolvimentos criam grandes oportunidades para automação de alta capacidade, sistemas modulares acessíveis e ferramentas de fluxo de trabalho baseadas em software.

Desafio Principal:

Altos Custos de Capital e Flexibilidade Orçamentária Limitada

Muitos laboratórios de diagnóstico, especialmente instalações pequenas e de médio porte, enfrentam dificuldades com o alto custo inicial dos instrumentos automatizados. Despesas relacionadas a hardware, instalação, software e manutenção criam barreiras à adoção. As taxas de reembolso limitadas para testes diagnósticos dificultam a justificativa para atualizações rápidas. Alguns laboratórios em mercados emergentes dependem de fluxos de trabalho manuais devido a restrições financeiras, o que retarda a penetração da automação. Os fornecedores tentam resolver esse desafio por meio de leasing, modelos de assinatura e plataformas modulares, mas as preocupações com custos continuam sendo uma restrição significativa. As limitações orçamentárias frequentemente atrasam os ciclos de substituição de sistemas e reduzem o investimento em robótica avançada e software.

Complexidade de Integração e Problemas de Compatibilidade de Fluxo de Trabalho

Integrar novos sistemas automatizados nos fluxos de trabalho laboratoriais existentes muitas vezes apresenta desafios técnicos e operacionais. Muitos laboratórios usam plataformas LIS legadas, marcas de instrumentos diversas e SOPs variáveis, o que pode limitar a interoperabilidade suave. A equipe deve ser treinada para gerenciar novos fluxos de trabalho robóticos, recalibrar processos de QC e manter equipamentos. Ambientes laboratoriais complexos também enfrentam desafios em ajustes de layout físico, controle de contaminação e atualizações de rastreamento de amostras. Qualquer incompatibilidade entre instrumentos e design de fluxo de trabalho pode reduzir a eficiência em vez de melhorá-la. Esses problemas de integração retardam a adoção e exigem planejamento cuidadoso, padronização e coordenação com fornecedores para serem superados.

Análise Regional:

América do Norte

América do Norte deteve a participação líder de cerca de 37% em 2024 devido à forte infraestrutura de diagnóstico, alta adoção de testes moleculares e rápida integração de estações de trabalho automatizadas em grandes laboratórios. Grandes redes hospitalares e laboratórios de referência nacionais usaram automação para lidar com o aumento de testes de doenças crônicas e infecciosas. A região se beneficiou de fortes investimentos em medicina de precisão, programas de sequenciamento avançado e iniciativas de eficiência da força de trabalho. Fornecedores expandiram robótica, plataformas de software e ferramentas de fluxo de trabalho conectadas para corresponder à crescente complexidade dos testes. Esses fatores mantiveram a América do Norte na vanguarda da adoção de automação.

Europa

A Europa representou quase 30% do mercado em 2024, impulsionada por forte apoio regulatório para controle de qualidade, redes de laboratórios estruturadas e ampla adoção de sistemas automatizados em diagnósticos clínicos e moleculares. Muitos países expandiram programas nacionais de modernização de laboratórios, o que aumentou a demanda por soluções de automação escaláveis. Laboratórios de referência na Alemanha, Reino Unido, França e países nórdicos usaram robótica para melhorar a precisão e reduzir cargas de trabalho manuais. O crescente uso de ensaios moleculares para câncer, doenças infecciosas e resistência antimicrobiana fortaleceu ainda mais a adoção. A Europa permaneceu uma região chave devido a sistemas de saúde maduros e fortes padrões de conformidade.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 25% de participação em 2024 e permaneceu a região de crescimento mais rápido. Grandes bases populacionais e volumes crescentes de testes de doenças crônicas e infecciosas empurraram os centros de diagnóstico em direção à automação de alto rendimento. Países como China, Índia, Japão e Coreia do Sul investiram pesadamente na expansão de laboratórios, manuseio automatizado de amostras e plataformas avançadas de testes moleculares. Redes privadas de diagnóstico escalaram rapidamente e adotaram automação para apoiar a eficiência e a acessibilidade. Fornecedores expandiram a fabricação local, redes de serviços e soluções de automação modular. A trajetória de crescimento da Ásia-Pacífico reflete a expansão do acesso à saúde e a crescente adoção de tecnologias laboratoriais digitais e automatizadas.

América Latina

A América Latina deteve aproximadamente 5% de participação em 2024 com adoção constante impulsionada pela modernização crescente da saúde e maior disponibilidade de serviços de diagnóstico avançados. Brasil, México e Argentina lideraram a demanda à medida que laboratórios privados investiram em estações de trabalho automatizadas e unidades de manuseio de líquidos para melhorar a qualidade das amostras e reduzir erros manuais. Restrições orçamentárias desaceleraram a automação em grande escala, mas sistemas modulares e plataformas de médio porte ganharam força. A crescente adoção de diagnósticos moleculares, especialmente na vigilância de doenças infecciosas, apoiou uma maior adoção. O progresso da região reflete o aumento do investimento em eficiência e fluxos de trabalho de teste padronizados.

Médio Oriente & África

O Médio Oriente & África representou cerca de 3% de participação em 2024, apoiado por crescentes investimentos em infraestrutura de saúde e capacidade diagnóstica. Países do Golfo expandiram redes hospitalares e adotaram plataformas automatizadas para apoiar testes de alto volume e programas de controle de infecções. A África mostrou adoção mais lenta devido a orçamentos limitados, mas parcerias internacionais ajudaram a introduzir soluções automatizadas em grandes laboratórios urbanos. A crescente demanda por diagnósticos moleculares em programas de vigilância de doenças impulsionou o interesse por automação escalável. Apesar de uma base menor, o desenvolvimento da região continua a se fortalecer à medida que a modernização da saúde acelera.

Segmentações de Mercado:

Por Tipo de Produto

- Estações de Trabalho Automatizadas

- Sistemas de Manuseio de Líquidos

- Sistemas Robóticos

- Soluções de Software

Por Aplicação

- Diagnósticos Clínicos

- Diagnósticos Moleculares

- Hematologia

- Imunoensaios

- Microbiologia

Por Usuário Final

- Hospitais

- Laboratórios de Diagnóstico

- Laboratórios de Pesquisa

- Empresas Farmacêuticas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo:

O cenário competitivo do Mercado de Automação de Laboratório para Diagnóstico In Vitro apresenta forte participação da Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA e Roche Diagnostics. Essas empresas fortalecem sua posição através de estações de trabalho automatizadas avançadas, robótica escalável e plataformas de software integradas que suportam diagnósticos de alto rendimento. Muitos participantes focam em sistemas modulares que permitem aos laboratórios expandir a capacidade sem grandes interrupções no fluxo de trabalho. Investimentos em análises impulsionadas por IA, instrumentos conectados à nuvem e ferramentas de QC automatizadas apoiam ainda mais a liderança de mercado. Colaborações estratégicas com hospitais, cadeias de diagnóstico e programas de saúde governamentais ajudam a expandir as bases instaladas. Os fornecedores também competem através de maior confiabilidade, designs de menor manutenção e redes de serviço mais fortes, que atendem à crescente demanda por precisão e eficiência operacional em laboratórios globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

Desenvolvimentos Recentes:

- Em julho de 2025, a Thermo Fisher Scientific lançou o LabLink360 (programa de garantia de qualidade de próxima geração / software QAP) e os controles de qualidade Thermo Scientific™ MAS Omni•CORE™ Max load-and-go para simplificar e automatizar o QC de laboratórios clínicos e reduzir o tempo de intervenção, anunciados e apresentados na ADLM 2025.

- Em março de 2025, a Beckman Coulter anunciou a liberação 510(k) da FDA para o Analisador Clínico DxC 500i, um sistema integrado de química clínica e imunologia que aumenta o teste de alto rendimento e a automação para laboratórios IVD principais. A plataforma é projetada para ajudar laboratórios de todos os tamanhos a reduzir etapas manuais e lidar com volumes crescentes de testes de forma mais eficiente.

- Em junho de 2024, a Roche lançou as unidades analíticas cobas c 703 e cobas ISE neo para a plataforma de soluções integradas cobas pro, oferecendo maior capacidade de teste e aumento da automação. Esses analisadores são projetados para melhorar os fluxos de trabalho, rendimento e eficiência em diagnósticos in vitro de rotina nos laboratórios principais.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- A demanda por sistemas automatizados de alto rendimento aumentará à medida que os volumes de diagnóstico crescem.

- Ferramentas de IA e aprendizado de máquina fortalecerão a precisão do fluxo de trabalho e a manutenção preditiva.

- Plataformas de automação modular expandirão a adoção entre laboratórios de médio porte e com orçamento limitado.

- Robótica integrada simplificará fluxos de trabalho complexos de testes moleculares e genômicos.

- Instrumentos conectados à nuvem apoiarão o monitoramento remoto e o rastreamento de desempenho em tempo real.

- Ferramentas automatizadas de controle de qualidade reduzirão a intervenção manual e aumentarão a confiabilidade dos resultados.

- Mercados emergentes acelerarão a adoção à medida que a infraestrutura de saúde melhora.

- Fornecedores investirão em sistemas compactos projetados para laboratórios descentralizados e de ponto de atendimento.

- A colaboração entre fornecedores de automação e cadeias de diagnóstico crescerá para permitir atualizações de fluxo de trabalho em larga escala.

- Designs focados em sustentabilidade ganharão força à medida que laboratórios buscam soluções de automação eficientes em energia e com baixo desperdício.