Visão Geral do Mercado de Amostradores Automáticos

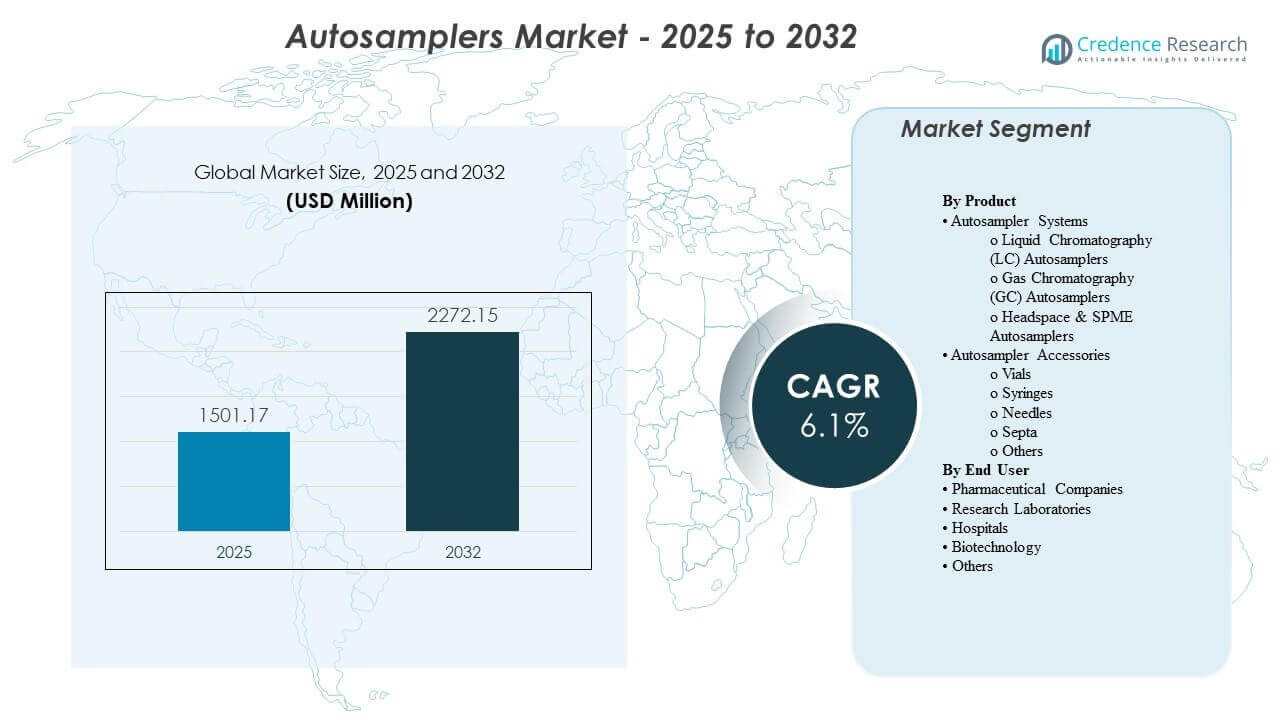

O tamanho do mercado global de Amostradores Automáticos foi estimado em USD 1501,17 milhões em 2025 e espera-se que atinja USD 2272,15 milhões até 2032, crescendo a uma CAGR de 6,1% de 2025 a 2032. O crescimento é impulsionado principalmente pela crescente demanda por fluxos de trabalho analíticos automatizados e de alto rendimento em ambientes regulamentados, onde repetibilidade, rastreabilidade e operação não supervisionada são críticas. A expansão da fabricação farmacêutica, a adoção mais ampla da cromatografia no controle de qualidade e P&D, e o aumento dos volumes de testes em laboratórios de alimentos, ambientais e clínicos continuam a apoiar a expansão constante do mercado.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Amostradores Automáticos 2024 |

USD 1501,17 milhões |

| Mercado de Amostradores Automáticos, CAGR |

6,1% |

| Tamanho do Mercado de Amostradores Automáticos 2032 |

USD 2272,15 milhões |

Tendências e Insights Principais do Mercado

- Espera-se que o Mercado de Amostradores Automáticos expanda-se a uma CAGR de 6,1% de 2025 a 2032, refletindo investimentos sustentados em automação em laboratórios analíticos.

- Sistemas de Amostradores Automáticos representaram a maior participação de 58,6%, apoiados pela demanda contínua de substituição e atualizações ligadas aos ciclos de renovação de plataformas de cromatografia.

- Usuários finais farmacêuticos e biofarmacêuticos representaram 44,53% da demanda, impulsionados por necessidades de validação de métodos, requisitos de conformidade e altas cargas diárias de amostras.

- A América do Norte deteve 37,2% da receita global, apoiada por uma base instalada densa de instrumentos analíticos e fortes gastos em testes regulamentados.

- A Europa capturou 26,41% de participação, refletindo ecossistemas maduros de testes farmacêuticos, químicos e alimentares que sustentam a utilização consistente de amostradores automáticos.

Análise de Segmento

A demanda do Mercado de Amostradores Automáticos é moldada pela necessidade de aumentar o rendimento, reduzir a variabilidade entre operadores e padronizar o desempenho de injeção e manuseio de amostras em fluxos de trabalho rotineiros e complexos. Os laboratórios estão cada vez mais priorizando amostradores automáticos que se integrem perfeitamente com pilhas de cromatografia, forneçam maior capacidade de amostras e suportem operação confiável e não supervisionada durante a noite para maximizar a utilização dos instrumentos. Os ciclos de substituição também são influenciados por iniciativas de digitalização de laboratórios que favorecem ecossistemas padronizados de hardware-software, permitindo uma transferência de métodos mais fácil e desempenho consistente em vários locais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

O comportamento dos compradores reflete cada vez mais uma mentalidade de custo ao longo do ciclo de vida, em vez de uma abordagem de compra única de equipamentos. Os contratos de serviço podem representar até 35% dos gastos ao longo do ciclo de vida para grandes bases instaladas, incentivando os compradores a priorizar fornecedores com forte cobertura de serviço de campo, programas de manutenção previsíveis e disponibilidade de peças. As capacidades de diagnóstico remoto podem reduzir as visitas no local em até 40%, melhorando o tempo de atividade e acelerando a resolução de problemas, o que é particularmente importante para laboratórios de QC que operam sob cronogramas de liberação apertados. Esses fatores reforçam a demanda por sistemas confiáveis e ofertas de serviços agrupados.

Por Insights de Produto

Os Sistemas de Amostragem Automática representaram a maior participação de 58,6%. A liderança é apoiada pela demanda sustentada por injeção automatizada e manuseio de amostras em fluxos de trabalho de LC, GC e headspace, onde a repetibilidade e a produtividade impactam diretamente a produtividade do laboratório. As atualizações do sistema também são impulsionadas por requisitos de maior capacidade de amostra e integração mais estreita com o software de controle de instrumentos para captura de dados pronta para auditoria. A demanda de substituição permanece consistente à medida que os laboratórios modernizam plataformas de cromatografia e padronizam configurações em diferentes locais.

Por Insights de Usuário Final

As empresas farmacêuticas e biofarmacêuticas representaram a maior participação de 44,53%. A dominância é impulsionada por testes de QC de alto volume, rotinas de validação de métodos e requisitos de conformidade rigorosos que recompensam a automação e o desempenho consistente. Os laboratórios farmacêuticos priorizam amostradores automáticos que reduzem o manuseio manual, minimizam a variabilidade de injeção e suportam sequenciamento não supervisionado para operação contínua. A expansão contínua da capacidade de fabricação e teste analítico sustenta ainda mais a demanda por implantações robustas de amostradores automáticos.

Fatores de Mercado de Amostradores Automáticos

Aumento dos requisitos de produtividade em testes analíticos regulamentados

O controle de qualidade farmacêutico e os ambientes de teste regulamentados exigem cada vez mais alta produtividade de amostras para atender aos prazos de liberação e expectativas de conformidade. Os amostradores automáticos permitem sequenciamento não supervisionado, injeções consistentes e manuseio repetível que reduzem a variabilidade entre operadores e turnos. A amostragem automatizada também suporta melhor rastreabilidade e documentação estruturada de execuções, alinhando-se com as necessidades de prontidão para auditoria. À medida que os volumes de teste aumentam, os laboratórios investem em amostragem automática para maximizar a utilização dos instrumentos e minimizar o tempo de inatividade entre as execuções.

- Por exemplo, o Vanquish Split Sampler (HT/FT) da Thermo Scientific lista um tempo de ciclo de injeção “até 8 s”, precisão de volume de injeção de “<0,25% de área RSD" a 1 µL (cafeína em água), e amostra mínima necessária de 2 µL a um volume de injeção de 1 µL—capacidades que suportam diretamente sequências de alta produtividade e não supervisionadas em ambientes regulamentados.

Expansão das aplicações de cromatografia em diversos setores

A cromatografia continua a ser amplamente utilizada em produtos farmacêuticos, biotecnologia, produtos químicos, testes de alimentos e análise ambiental. Os amostradores automáticos ajudam os laboratórios a lidar com diversas matrizes de amostras com desempenho de injeção consistente, melhorando a repetibilidade em métodos e instrumentos. A cobertura de aplicação mais ampla aumenta a demanda por sistemas configuráveis que suportam diferentes formatos de frascos, volumes e necessidades de temperatura. Essa adoção em diversos setores fortalece a demanda básica além dos testes centrados na farmacêutica.

- Por exemplo, o Gerenciador de Amostras FTN do ACQUITY UPLC I‑Class PLUS da Waters especifica uma faixa de temperatura do compartimento de amostras de 4,0 a 40,0 °C (ajustável em incrementos de 0,1 °C), um tempo de resfriamento de ≤60 min do ambiente para 4 °C, e uma faixa de volume de injeção de 0,1 a 10,0 µL como padrão (até 1000,0 µL com um loop de extensão opcional), atendendo a necessidades de métodos mais amplos em várias indústrias.

Ganhos de produtividade e redução do risco de erro manual

A amostragem manual introduz o risco de injeções inconsistentes, erros de manuseio e gargalos em fluxos de trabalho de alto volume. Os amostradores automáticos reduzem etapas manuais repetitivas e melhoram a consistência de execução, apoiando uma reprodutibilidade mais forte na análise de rotina. Os laboratórios valorizam a automação que melhora a eficiência da equipe e permite que os analistas se concentrem em tarefas de maior valor, como desenvolvimento de métodos e interpretação de dados. Esses benefícios de produtividade permanecem como um fator central de compra, especialmente para laboratórios com múltiplos instrumentos.

Aquisição orientada por serviços e compra focada no tempo de atividade

Muitos compradores avaliam os amostradores automáticos com base no custo total de propriedade, na capacidade de resposta do serviço e no desempenho do tempo de atividade, em vez de apenas nas especificações de hardware. Os contratos de serviço formam uma parte significativa dos gastos ao longo do ciclo de vida, influenciando a preferência por fornecedores com ecossistemas de suporte estabelecidos e programas de manutenção previsíveis. O monitoramento remoto e os diagnósticos reduzem o tempo de solução de problemas e ajudam a prevenir paradas não planejadas. Essa mudança apoia uma demanda mais forte por fornecedores que integram serviço, software e hardware em modelos de suporte coesos.

Desafios do Mercado de Amostradores Automáticos

A adoção do mercado de amostradores automáticos pode ser limitada por altos custos iniciais para configurações avançadas, especialmente para laboratórios menores com orçamentos de capital limitados. Em alguns ambientes, a compatibilidade com instrumentos legados e a complexidade da integração de software retardam as atualizações e aumentam os prazos de implementação. Os requisitos de validação e controle de mudanças também podem prolongar os ciclos de implantação em laboratórios regulamentados, atrasando decisões de substituição mesmo quando os ganhos de produtividade são claros. Os processos de aquisição podem priorizar o menor custo inicial, o que pode limitar a adoção de sistemas de ponta, apesar dos benefícios ao longo do ciclo de vida.

Desafios operacionais também surgem da necessidade de manter um desempenho consistente em diferentes matrizes de amostras e condições laboratoriais variadas. A seleção de consumíveis e acessórios pode impactar a confiabilidade e acarretar custos recorrentes que os compradores analisam minuciosamente. O treinamento e o alinhamento de procedimentos operacionais padrão em vários locais podem ser difíceis para organizações com múltiplas localizações, especialmente durante programas de padronização de instrumentos. A variabilidade da cadeia de suprimentos para peças e a disponibilidade de serviços em certas geografias podem influenciar ainda mais a seleção de fornecedores e a expansão da base instalada.

- Por exemplo, o Nexera SIL-40C da Shimadzu lista um tempo de ciclo de ≤ 7 segundos, desempenho de carryover de 0,0005% com enxágue (e 0,0025% sem enxágue de agulha), controle de temperatura de 4 a 45°C com precisão de ±2°C, e escalabilidade para mais de 16.000 amostras em um único sistema usando até três trocadores de placas—atributos que aumentam a importância operacional de consumíveis harmonizados, SOPs consistentes e logística de serviço local confiável.

Tendências e Oportunidades no Mercado de Amostradores Automáticos

Os laboratórios estão cada vez mais padronizando pilhas de automação que combinam instrumentos, amostradores automáticos e software em fluxos de trabalho unificados para melhorar a repetibilidade e simplificar a transferência de métodos. Essa tendência apoia a demanda por ecossistemas integrados, monitoramento centralizado e plataformas de amostragem automática configuráveis adaptadas a diferentes fluxos de trabalho de cromatografia. O crescimento em ambientes de testes de alto rendimento também está acelerando a demanda por amostradores de maior capacidade projetados para execuções prolongadas sem supervisão. Fornecedores que simplificam a usabilidade e a integração estão bem posicionados para se beneficiar dessas mudanças.

- Por exemplo, a Agilent afirma que seu 1290 Infinity III Multisampler é classificado para até 1300 bar e pode carregar até 16 placas de microtitulação (até 6.144 amostras), com robótica interna que move placas de microtitulação e outros recipientes de amostras do hotel de amostras para um espaço de trabalho central para etapas de processamento e injeções.

A modernização do serviço está criando oportunidades em diagnósticos remotos, manutenção preditiva e logística de peças mais rápida. Os compradores estão cada vez mais priorizando o tempo de atividade, tornando a diferenciação de serviços uma alavanca competitiva que pode influenciar a retenção de clientes a longo prazo. Também há oportunidade em expandir a penetração de amostradores automáticos em mercados de laboratórios emergentes onde a capacidade de teste está crescendo em segurança alimentar, monitoramento ambiental e diagnósticos clínicos. Fornecedores que oferecem configurações escaláveis e fortes redes de suporte local podem capturar demanda incremental nessas áreas.

Insights Regionais

América do Norte

A América do Norte deteve a maior participação de 37,2% da receita global, apoiada por alta densidade de instrumentos e forte demanda de testes farmacêuticos regulamentados. A região se beneficia de um ecossistema maduro de laboratórios analíticos, atividade robusta de P&D e ampla adoção de automação laboratorial para melhorar a produtividade. Redes de serviço estabelecidas e demanda de reposição de grandes bases instaladas apoiam ainda mais as compras constantes.

Europa

A Europa representou 26,41% da receita, impulsionada pela fabricação farmacêutica madura, testes químicos e estruturas estabelecidas de segurança alimentar. A demanda da região é apoiada pela utilização consistente de instrumentos em laboratórios de QC e P&D, juntamente com programas de modernização contínuos focados em padronização e conformidade. A aquisição tende a enfatizar a confiabilidade e o suporte ao ciclo de vida, reforçando a demanda por plataformas de fornecedores estabelecidos.

Ásia-Pacífico

A Ásia-Pacífico respondeu por 24,87% de participação, apoiada pela expansão da fabricação farmacêutica e pelo aumento dos volumes de testes analíticos em várias indústrias. A adoção é fortalecida pelo investimento em infraestrutura de laboratórios e pelo foco crescente em rendimento e conformidade de qualidade. A sensibilidade ao preço pode ser maior em partes da região, mas a crescente penetração da automação e a expansão da capacidade continuam a elevar a demanda.

América Latina

A América Latina contribuiu com 6,76% da receita, apoiada pelo crescente número de testes em produtos farmacêuticos, alimentos e monitoramento ambiental. A expansão do mercado é influenciada por iniciativas de modernização de laboratórios e aumentos graduais nos orçamentos de automação, especialmente em grandes centros urbanos e industriais. A demanda permanece menor do que na América do Norte e Europa devido a uma base instalada menor e infraestrutura de laboratórios desigual.

Médio Oriente & África

O Médio Oriente & África detinha 5,04% de participação, com a demanda concentrada em áreas onde a capacidade de testes industriais, segurança alimentar e laboratórios de saúde estão se expandindo. O crescimento é apoiado pela modernização dos serviços laboratoriais e adoção gradual de fluxos de trabalho automatizados em centros-chave. O alcance dos fornecedores e a disponibilidade de serviços podem influenciar as decisões de compra, tornando as capacidades de distribuição e suporte fatores competitivos importantes.

Cenário Competitivo

A competição no Mercado de Amostradores Automáticos centra-se na amplitude da cobertura de amostragem automática em fluxos de trabalho de LC, GC e headspace, juntamente com a integração de software que melhora a usabilidade e a prontidão para conformidade. Os fornecedores se diferenciam por meio de confiabilidade, maior capacidade de amostras, ecossistemas de acessórios modulares e ofertas orientadas por serviços que reduzem o tempo de inatividade. A compatibilidade da plataforma com pilhas de cromatografia e o forte suporte de campo continuam sendo fatores importantes que influenciam programas de substituição e padronização. As estratégias comerciais frequentemente combinam agrupamento de instrumentos, acordos de serviço de vários anos e suporte de aplicação para aprofundar a retenção de clientes.

Agilent Technologies mantém uma posição forte através de uma profunda integração de cromatografia, amplas configurações de amostradores automáticos e foco na confiabilidade do fluxo de trabalho para laboratórios regulados e de alto rendimento. A empresa enfatiza a otimização em nível de sistema que melhora a repetibilidade e reduz o manuseio manual, alinhando-se com os objetivos de produtividade de QC e P&D. Atualizações contínuas de portfólio e programas de suporte reforçam a adoção entre clientes que padronizam plataformas analíticas em vários locais. A força do serviço e a compatibilidade entre famílias de instrumentos apoiam ainda mais a retenção de contas a longo prazo.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como puras, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em fevereiro de 2026, a Shimadzu anunciou que havia lançado o Carregador de Placas Compatível com Automação PL-40 para sistemas LC/LC-MS. A Shimadzu posicionou o PL-40 como uma solução para o gargalo de carregar manualmente placas pré-tratadas nos instrumentos, permitindo um fluxo de trabalho mais totalmente automatizado desde o pré-tratamento até a análise.

- Em fevereiro de 2026, a Shimadzu Scientific Instruments publicou detalhes sobre seus amostradores automáticos SIL-40/SIL-40C HPLC, descrevendo configurações que podem ser combinadas com até três trocadores de placas e escaladas para uma capacidade de amostra muito alta. As mesmas informações do produto destacam características como um design de agulha no caminho do fluxo para minimizar o carryover e (para o SIL-40C) controle de temperatura resfriado destinado a proteger amostras sensíveis ao calor.

- Em junho de 2025, a Agilent Technologies anunciou que apresentaria seu 1290 Infinity III Hybrid Multisampler na conferência HPLC 2025 em Bruges, Bélgica. No mesmo anúncio, a Agilent descreveu o multisampler como suportando tanto a injeção tradicional de fluxo contínuo quanto o Modo de Injeção por Alimentação para melhorar as formas de pico e reduzir as necessidades de preparação de amostras em fluxos de trabalho LC.

- Em maio de 2025, a Hypha Labs, Inc. entrou em uma parceria estratégica com a Lucidity Systems para obter acesso antecipado à atualização recém-lançada do amostrador automático de loop variável da Lucidity (conforme descrito no “Desenvolvimentos Recentes da Indústria” de um relatório de mercado). A mesma nota também menciona que a Hypha Labs adquiriu uma máquina HPLC de última geração como parte da atualização de suas capacidades analíticas.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 1501,17 milhões |

| Previsão de receita em 2032 |

USD 2272,15 milhões |

| Taxa de crescimento (CAGR) |

6,1% |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Produto: Sistemas de Amostradores Automáticos (Amostradores Automáticos de Cromatografia Líquida (LC), Amostradores Automáticos de Cromatografia Gasosa (GC), Amostradores Automáticos de Headspace & SPME); Acessórios para Amostradores Automáticos (Frascos, Seringas, Agulhas, Septos, Outros); Por Perspectiva de Usuário Final: Empresas Farmacêuticas, Laboratórios de Pesquisa, Hospitais, Biotecnologia, Outros |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Nº de Páginas |

330 |

Segmentação

POR PRODUTO

- Sistemas de Amostradores Automáticos

- Amostradores Automáticos de Cromatografia Líquida (LC)

- Amostradores Automáticos de Cromatografia Gasosa (GC)

- Amostradores Automáticos de Headspace & SPME

- Acessórios para Amostradores Automáticos

- Frascos

- Seringas

- Agulhas

- Septos

- Outros

POR USUÁRIO FINAL

- Empresas Farmacêuticas

- Laboratórios de Pesquisa

- Hospitais

- Biotecnologia

- Outros

POR REGIÃO

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África