Mercado de Analisadores de Gases no Sangue & Eletrólitos

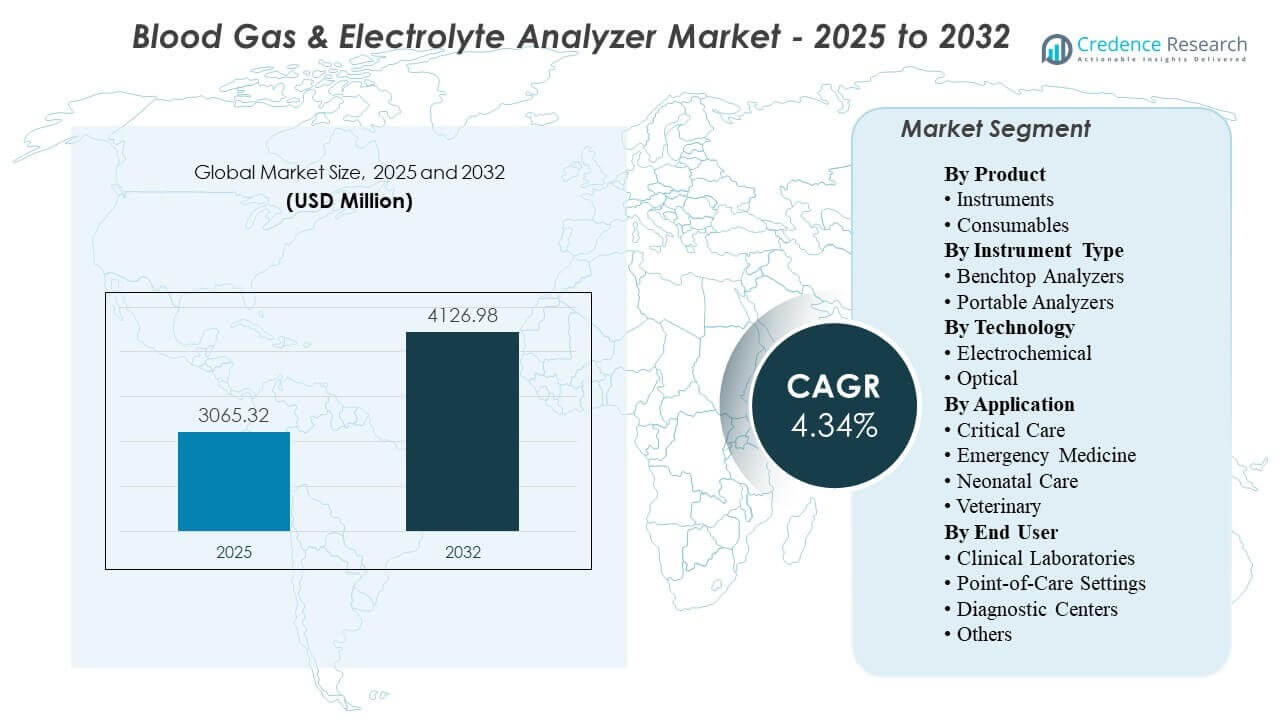

O tamanho do mercado global de Analisadores de Gases no Sangue & Eletrólitos foi estimado em USD 3065,32 milhões em 2025 e espera-se que atinja USD 4126,98 milhões até 2032, crescendo a uma CAGR de 4,34% de 2025 a 2032. O crescimento é impulsionado principalmente pela demanda sustentada por suporte de decisão rápida em ácido-base e eletrólitos em vias de alta acuidade, onde um tempo de resultado mais curto apoia diretamente a ventilação, ressuscitação e gestão perioperatória. A adoção também é apoiada por uma colocação mais ampla em ambientes de cuidados críticos e emergência, juntamente com ciclos de substituição contínuos e padronização de fluxo de trabalho em ambientes hospitalares e de ponto de atendimento.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2025 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Analisadores de Gases no Sangue e Eletrólitos 2025 |

USD 3065,32 Milhões |

| Mercado de Analisadores de Gases no Sangue e Eletrólitos, CAGR |

4,34% |

| Tamanho do Mercado de Analisadores de Gases no Sangue e Eletrólitos 2032 |

USD 4126,98 Milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir de USD 3065,32 milhões em 2025 para USD 4126,98 milhões até 2032 a uma CAGR de 4,34% durante 2025–2032.

- Os consumíveis representaram a maior participação de 56,8% em 2025, apoiados pelo uso recorrente por teste e modelos operacionais baseados em cartuchos.

- Os analisadores de bancada representaram 49,1% da receita de 2025, refletindo a preferência contínua por rendimento centralizado e controle de QC padronizado.

- Os laboratórios clínicos lideraram a demanda dos usuários finais com 43,7% de participação em 2025 devido a fluxos de trabalho de teste orientados por governança e integração com sistemas de laboratório.

- A América do Norte deteve 37,40% da receita global em 2025, refletindo a adoção madura de diagnósticos de cuidados agudos e forte penetração da base instalada.

Análise de Segmento

Os padrões de demanda no Mercado de Analisadores de Gases no Sangue & Eletrólitos são moldados pela urgência clínica, colocação de fluxo de trabalho e o equilíbrio entre rendimento centralizado e testes próximos ao paciente. Os sistemas de saúde priorizam soluções que reduzem o tempo de resposta, padronizam processos de qualidade e se encaixam nos requisitos de conectividade LIS/EMR em fluxos de trabalho de UTI e emergência. Os consumíveis permanecem centrais para a economia de compras porque a utilização escala com a frequência dos testes, e os formatos baseados em cartuchos simplificam o manuseio rotineiro. As decisões sobre instrumentos geralmente refletem as restrições do ambiente de cuidado, onde laboratórios centralizados enfatizam rendimento e governança, e ambientes à beira do leito enfatizam velocidade e usabilidade.

As dinâmicas de adoção também refletem realidades operacionais, como restrições de pessoal, gestão de inventário e supervisão de qualidade orientada por conformidade. Analisadores portáteis ganham relevância em ambientes onde transporte, testes descentralizados e decisões imediatas são frequentes, incluindo medicina de emergência e cuidados neonatais. A escolha da tecnologia é influenciada pela estabilidade, práticas de calibração e confiabilidade em condições ambientais e de operador variadas. A compra pelo usuário final é cada vez mais influenciada pela capacidade de resposta do serviço e pelas capacidades de supervisão em nível de frota, especialmente em redes hospitalares multi-site.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Produto

Os consumíveis representaram a maior participação de 56,8% em 2025. Os consumíveis lideram porque o volume de testes está estruturalmente ligado a caminhos de cuidados agudos, tornando cartuchos, reagentes e calibrantes recorrentes um requisito operacional previsível. Formatos de uso único reduzem etapas do operador e apoiam fluxos de trabalho de qualidade consistentes, o que é importante em ambientes de alta acuidade com pessoal variável. As equipes de compras também valorizam a gestão simplificada de inventário e ciclos de reposição padronizados que alinham os gastos à utilização em vez do tempo de renovação de capital.

Por Insights de Tipo de Instrumento

Os Analisadores de Bancada representaram a maior participação de 49,1% em 2025. Os sistemas de bancada lideram onde laboratórios centralizados exigem rendimento consistente, manuseio de múltiplas amostras e gestão de qualidade controlada sob governança de laboratório. Essas plataformas muitas vezes se integram mais facilmente aos fluxos de trabalho de informações laboratoriais e rotinas de QC padronizadas, apoiando resultados repetíveis em grandes volumes. A base instalada em hospitais também sustenta a demanda por substituições e atualizações, especialmente onde a centralização do laboratório permanece o modelo operacional dominante.

Por Insights de Tecnologia

A adoção de tecnologia é moldada por precisão, estabilidade, requisitos de calibração e simplicidade operacional em fluxos de trabalho clínicos do mundo real. Abordagens eletroquímicas continuam amplamente utilizadas devido à familiaridade clínica estabelecida e ao forte desempenho em parâmetros chave, especialmente na utilização impulsionada por hospitais. Abordagens ópticas ganham tração onde a estabilidade e a redução do ônus de recalibração apoiam operações consistentes em locais descentralizados. A seleção de tecnologia é cada vez mais influenciada pela confiabilidade em condições operacionais variáveis, juntamente com a capacidade de apoiar processos de qualidade padronizados.

Por Insights de Aplicação

A demanda por aplicação está ancorada em ambientes de cuidados agudos e sensíveis ao tempo, onde resultados rápidos influenciam decisões terapêuticas imediatas. Os cuidados críticos impulsionam a utilização rotineira porque a ventilação e o manejo ácido-base requerem monitoramento frequente em coortes de pacientes instáveis. A medicina de emergência sustenta alta intensidade de testes devido a fluxos de trabalho de triagem e ressuscitação que se beneficiam da visibilidade rápida de eletrólitos e gases sanguíneos. O cuidado neonatal apoia a demanda dedicada onde a microamostragem e os limiares de decisão rigidamente controlados incentivam o monitoramento frequente, enquanto o uso veterinário se expande com o acesso mais amplo a analisadores compactos em clínicas especializadas.

Por Insights de Usuário Final

Os Laboratórios Clínicos representaram a maior participação de 43,7% em 2025. Os laboratórios clínicos lideram porque a governança centralizada de testes e a supervisão de qualidade padronizada continuam sendo requisitos essenciais em muitos hospitais e redes de prestação integrada. O alto rendimento de amostras e a comparabilidade em todo o sistema favorecem os fluxos de trabalho liderados por laboratórios, especialmente onde a integração do LIS e as práticas de QC orientadas por conformidade são priorizadas. Mesmo com a expansão da colocação no ponto de atendimento, os laboratórios continuam a influenciar as especificações de compra, os requisitos de conectividade e os protocolos de qualidade em toda a frota de analisadores distribuídos.

Fatores de Mercado dos Analisadores de Gases no Sangue e Eletrólitos

Expansão de vias de cuidado de alta acuidade e sensíveis ao tempo

Os fluxos de trabalho de cuidados críticos, medicina de emergência e perioperatórios dependem de insights rápidos sobre gases no sangue e eletrólitos para orientar decisões imediatas de tratamento. Esses ambientes criam uma intensidade estruturalmente alta de testes porque o estado do paciente pode mudar rapidamente e requer monitoramento repetido. Os hospitais estão cada vez mais priorizando um tempo de resultado mais curto para apoiar decisões clínicas mais rápidas e reduzir atrasos na iniciação ou ajuste da terapia. A expansão contínua da capacidade de alta acuidade em muitos sistemas de saúde sustenta a demanda básica por instrumentos e consumíveis. A crescente disponibilidade de leitos de UTI e o aumento dos volumes cirúrgicos aumentam ainda mais a frequência de testes de rotina em unidades de alta dependência.

- Por exemplo, a Radiometer afirma que seu ABL90 FLEX PLUS pode fornecer 19 resultados em 35 segundos a partir de apenas 65 μμL de sangue total, opera com um tempo de atividade de mais de 23,5 horas por dia e está pronto para a próxima amostra após 60 segundos, o que o torna altamente relevante para fluxos de trabalho de UTI, departamento de emergência e perioperatórios.

Crescimento da colocação de testes no ponto de atendimento e fluxos de trabalho descentralizados

Os modelos de prestação de cuidados enfatizam cada vez mais os testes à beira do leito e próximos ao paciente para reduzir atrasos no transporte e melhorar a velocidade de decisão. Analisadores portáteis apoiam equipes clínicas em ambientes onde mobilidade, velocidade e operação simples são críticas, incluindo baias de emergência, salas de operação e fluxos de transporte. A colocação descentralizada também apoia a continuidade em redes hospitalares multi-site, onde testes rápidos permitem uma execução de caminho mais consistente. À medida que a colocação no ponto de atendimento se expande, a conectividade e a supervisão da frota tornam-se fatores-chave de compra. Os hospitais também valorizam o treinamento padronizado e os protocolos que mantêm a consistência dos resultados em vários locais de teste descentralizados.

Economia impulsionada por consumíveis e intensidade de utilização recorrente

Cartuchos, reagentes e calibradores escalam com a frequência dos testes, criando um modelo de receita recorrente que apoia o investimento do fornecedor na expansão da base instalada. Os formatos de consumíveis muitas vezes simplificam as etapas de manuseio e reduzem o ônus de preparar reagentes ou executar rotinas complexas de manutenção. Os sistemas de saúde valorizam o fornecimento previsível e os fluxos de trabalho padronizados que alinham o uso de consumíveis com o volume clínico. Essa utilização recorrente também apoia relações de longo prazo com fornecedores por meio de acordos de serviço e fornecimento. Contratos de reagentes de vários anos e modelos de serviço agrupados estão moldando cada vez mais as decisões de compra ao melhorar a previsibilidade de custos.

Conectividade, integração de fluxo de trabalho e padronização de qualidade

Os hospitais exigem cada vez mais que os analisadores se integrem com sistemas de informação laboratoriais e clínicos para reduzir a transcrição manual e melhorar a rastreabilidade. Rotinas de QC padronizadas e supervisão em todo o sistema reduzem a variabilidade entre operadores e locais, especialmente à medida que os dispositivos se espalham além dos laboratórios centrais. A conectividade apoia a conformidade, a prontidão para auditorias e o controle operacional em frotas de dispositivos múltiplos. Esses fatores aumentam a importância do software, middleware e capacidades de serviço juntamente com o desempenho analítico central. Monitoramento remoto e painéis centralizados estão ganhando força à medida que os hospitais buscam um controle mais rigoroso do desempenho e tempo de inatividade dos dispositivos distribuídos.

- Por exemplo, a Abbott afirma que o sistema de qualidade a bordo do i-STAT Alinity monitora automaticamente quase 150 características de sensores, enquanto a plataforma suporta a transmissão de resultados, tanto sem fio quanto com fio, para um EMR ou gerenciador de dados, fortalecendo a rastreabilidade e o controle de qualidade em locais de teste distribuídos.

Desafios do Mercado de Analisadores de Gases no Sangue e Eletrólitos

A pressão sobre os custos operacionais continua a ser uma grande restrição, particularmente onde os hospitais buscam reduzir os gastos por teste enquanto mantêm alta disponibilidade em caminhos críticos. Os custos de consumíveis podem ser examinados de perto durante os ciclos de aquisição, e escassez ou variabilidade de fornecimento podem interromper testes de rotina. A necessidade de manter a garantia de qualidade em dispositivos descentralizados também aumenta o ônus de pessoal e supervisão quando a governança não é padronizada. Esses fatores podem atrasar decisões de expansão ou direcionar compras para plataformas com previsibilidade de custo e fornecimento mais forte. O aperto orçamentário também aumenta a pressão competitiva sobre os fornecedores para justificar preços premium através de benefícios mensuráveis de fluxo de trabalho e resultados.

- Por exemplo, a Siemens Healthineers afirma que seu Sistema de Análise de Sangue epoc fornece resultados de qualidade de laboratório em menos de 1 minuto, com a análise de amostra levando aproximadamente 35 segundos em um único cartão de teste à temperatura ambiente, oferecendo aos hospitais um ponto de referência concreto de fluxo de trabalho ao avaliar se um tempo de resposta mais rápido pode compensar custos mais altos da plataforma.

A complexidade da gestão de qualidade também pode retardar a adoção em ambientes com pessoal treinado limitado ou rotinas de manutenção inconsistentes. A expansão do ponto de atendimento pode introduzir variabilidade nas práticas de amostragem e manuseio de dispositivos, o que pode afetar a consistência, a menos que os protocolos sejam bem controlados. Os requisitos de conectividade adicionam complexidade à implementação quando os ambientes de TI são fragmentados entre os locais. Os fornecedores devem abordar o treinamento, a capacidade de resposta do serviço e a prontidão para integração para reduzir o atrito operacional para os compradores. A rotação frequente de pessoal em enfermarias de alta acuidade pode amplificar ainda mais as necessidades de treinamento e aumentar o risco de uso inconsistente dos dispositivos.

Tendências e Oportunidades do Mercado de Analisadores de Gases no Sangue e Eletrólitos

Os sistemas de saúde favorecem cada vez mais plataformas que simplificam etapas de fluxo de trabalho e reduzem a dependência do operador em ambientes de alta acuidade. A gestão de qualidade integrada, verificações automatizadas e supervisão em nível de frota apoiam operações mais consistentes em implantações em vários locais. A demanda também aumenta por soluções que melhoram a rastreabilidade e reduzem a documentação manual através de uma integração mais estreita com LIS/EMR. Essas necessidades criam oportunidades para fornecedores que combinam análises robustas com conectividade confiável e modelos de serviço. Fornecedores que embalam análises, automação de QC e conectividade como uma solução unificada podem fortalecer a diferenciação além do desempenho central do analisador.

- Por exemplo, o GEM Premier 5000 da Werfen combina o iQM2, que executa um ciclo contínuo de 5 verificações de qualidade antes, durante e após cada amostra e reduz a detecção de erros de horas para minutos, com o GEMweb Plus 500, que fornece um único banco de dados unificado e conectividade personalizável aos sistemas EHR e ADT para total rastreabilidade.

A adoção de testes portáteis e próximos ao paciente se expande à medida que os caminhos de cuidado aproximam a tomada de decisão do leito do paciente. A modernização do fluxo de trabalho apoia uma colocação mais ampla além dos laboratórios centrais, especialmente na medicina de emergência e cuidados neonatais, onde o tempo para o resultado tem alto valor clínico. Modelos de serviço que reduzem o tempo de inatividade e apoiam custos operacionais previsíveis tornam-se cada vez mais importantes. Fornecedores que oferecem forte desempenho de tempo de atividade e confiabilidade de fornecimento estão bem posicionados à medida que os hospitais ampliam frotas de analisadores distribuídos. A expansão para configurações de cuidados ambulatoriais, de transporte e satélites também cria demanda incremental por analisadores compactos com conectividade robusta.

Insights Regionais

América do Norte

A América do Norte representou 37,40% da receita de 2025, apoiada por uma infraestrutura de diagnóstico de cuidados agudos madura e uma grande base instalada em hospitais e ambientes de alta acuidade. A demanda permanece ancorada em fluxos de trabalho de cuidados críticos e emergência, onde resultados rápidos apoiam a tomada de decisões clínicas imediatas. A ênfase dos sistemas de saúde na supervisão de qualidade padronizada e conectividade também impulsiona as compras em direção a plataformas que se integram bem aos ambientes de informação clínica e laboratorial. A demanda de substituição e as atualizações da base instalada apoiam a utilização constante tanto em laboratórios centrais quanto em locais de atendimento.

Europa

A Europa representou 24,10% da receita de 2025, moldada por modelos de compra heterogêneos a nível de país e ritmo variável de implantação de pontos de atendimento. A governança hospitalar e os processos de qualidade orientados por protocolos influenciam os padrões de adoção, particularmente em laboratórios centralizados e enfermarias de alta acuidade. A demanda é apoiada por uma capacidade estável de cuidados agudos e a necessidade contínua de otimizar a eficiência do fluxo de trabalho sob controle de custos. Fornecedores que oferecem custos operacionais previsíveis, ampla cobertura de serviço e prontidão para integração tendem a ter bom desempenho em sistemas de saúde multicountry.

Ásia-Pacífico

A Ásia-Pacífico deteve 26,60% da receita de 2025, apoiada pela expansão da capacidade hospitalar, modernização dos diagnósticos agudos e colocação mais ampla de testes próximos ao paciente em centros de alto volume. O crescimento é impulsionado por investimentos em infraestrutura de cuidados críticos e ênfase crescente em decisões clínicas mais rápidas em fluxos de trabalho de emergência e perioperatórios. Sistemas de saúde grandes e diversos criam demanda por soluções escaláveis que podem ser implantadas em vários locais com governança de qualidade consistente. A confiabilidade do fornecimento e a capacidade de serviço permanecem importantes diferenciais à medida que os hospitais expandem as bases instaladas.

América Latina

A América Latina representou 7,50% da receita de 2025, onde a adoção é influenciada por restrições de aquisição, acesso desigual a diagnósticos de alta complexidade e variabilidade na modernização hospitalar entre os países. A demanda se concentra em grandes hospitais urbanos e redes privadas que priorizam a tomada de decisões mais rápidas em caminhos críticos. A sensibilidade ao custo coloca maior ênfase no custo total de propriedade e na acessibilidade dos consumíveis. Fornecedores com fortes redes de distribuidores e suporte pós-venda estável tendem a ganhar tração em implantações em expansão.

Médio Oriente & África

O Médio Oriente & África representou 4,40% da receita de 2025, refletindo uma base instalada menor, mas uma expansão contínua da capacidade de cuidados agudos em países selecionados. A demanda é impulsionada por construções de hospitais, programas de modernização e esforços para fortalecer diagnósticos de emergência e cuidados críticos. A adoção varia significativamente por país com base na disponibilidade de orçamento, ciclos de aquisição e cobertura de serviços. Plataformas com forte desempenho de tempo de atividade e cadeias de suprimento de consumíveis confiáveis são priorizadas onde as instalações visam padronizar caminhos de alta complexidade.

Cenário Competitivo

A competição no Mercado de Analisadores de Gases Sanguíneos & Eletrólitos centra-se na expansão da base instalada, no consumo de consumíveis e na integração de fluxo de trabalho que apoia operações consistentes em ambientes críticos. Os fornecedores se diferenciam pela confiabilidade dos analisadores, economia de cartuchos, capacidade de resposta do serviço e a capacidade de integrar resultados nos fluxos de trabalho de informações hospitalares. Capacidades de supervisão de frota e características de padronização de qualidade são cada vez mais importantes à medida que as implantações se espalham além dos laboratórios centrais para áreas de atendimento descentralizadas. O posicionamento estratégico frequentemente enfatiza o custo total de propriedade, garantias de tempo de atividade e valor clínico específico de caminho em UTI, DE e ambientes perioperatórios.

Abbott Laboratories / Abbott Point of Care Inc. compete alinhando a colocação de analisadores com fluxos de trabalho de tomada de decisão próximos ao paciente e enfatizando a simplicidade operacional para ambientes de alta complexidade. A abordagem da empresa geralmente se concentra em tempos de resposta rápidos, processos padronizados e implantações escaláveis que podem ser geridas em vários locais de atendimento. Conectividade e alinhamento de fluxo de trabalho são usados para reduzir etapas manuais e apoiar a rastreabilidade em pontos de teste distribuídos. O suporte ao serviço e a disponibilidade de consumíveis permanecem centrais para sustentar a utilização da base instalada e a retenção de contas a longo prazo.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre as principais empresas, incluindo:

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

Análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, provisórias e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em maio de 2024, a Radiometer anunciou uma parceria comercial com a Etiometry para melhorar a tomada de decisões clínicas e os fluxos de trabalho em ambientes de cuidados críticos hospitalares. Nesta parceria, a plataforma de inteligência clínica da Etiometry foi integrada com as soluções de diagnóstico de cuidados agudos da Radiometer, permitindo que os clínicos visualizassem resultados de gases sanguíneos, parâmetros fisiológicos, dados clínicos chave e análises de risco de pacientes baseadas em IA em uma única tela.

- Em maio de 2024, a Nova Biomedical recebeu a aprovação 510(k) da FDA dos EUA para um modo de amostra de microcapilar em seu analisador Stat Profile Prime Plus Critical Care. A atualização permite que o analisador execute um painel de 11 testes a partir de 90 microlitros de sangue capilar ou um perfil completo de 22 testes a partir de 135 microlitros, fortalecendo seu valor em testes de gases sanguíneos e eletrólitos para pacientes em cuidados críticos.

- Em maio de 2024, a F. Hoffmann-La Roche Ltd. e a Hitachi High-Tech estenderam sua parceria de diagnósticos por mais 10 anos para desenvolver e fabricar conjuntamente soluções de diagnóstico. A Roche afirmou que esta parceria renovada apoiou os próximos lançamentos, incluindo as unidades cobas c 703 e cobas ISE neo, e a Roche lançou formalmente essas duas unidades analíticas em países que aceitam a marca CE em 24 de junho de 2024.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 3065,32 milhões |

| Previsão de receita em 2032 |

USD 4126,98 milhões |

| Taxa de crescimento (CAGR) |

4,34% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Perspectiva de Produto: Instrumentos, Consumíveis; Por Tipo de Instrumento: Analisadores de Bancada, Analisadores Portáteis; Por Perspectiva de Tecnologia: Eletroquímica, Óptica; Por Perspectiva de Aplicação: Cuidados Críticos, Medicina de Emergência, Cuidados Neonatais, Veterinária; Por Perspectiva de Usuário Final: Laboratórios Clínicos, Configurações de Ponto de Atendimento, Centros de Diagnóstico, Outros |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Número de Páginas |

338 |

Segmentação

Por Produto

Por Tipo de Instrumento

- Analisadores de Bancada

- Analisadores Portáteis

Por Tecnologia

Por Aplicação

- Cuidados Críticos

- Medicina de Emergência

- Cuidados Neonatais

- Veterinária

Por Usuário Final

- Laboratórios Clínicos

- Configurações de Ponto de Atendimento

- Centros de Diagnóstico

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África