Visão Geral do Mercado

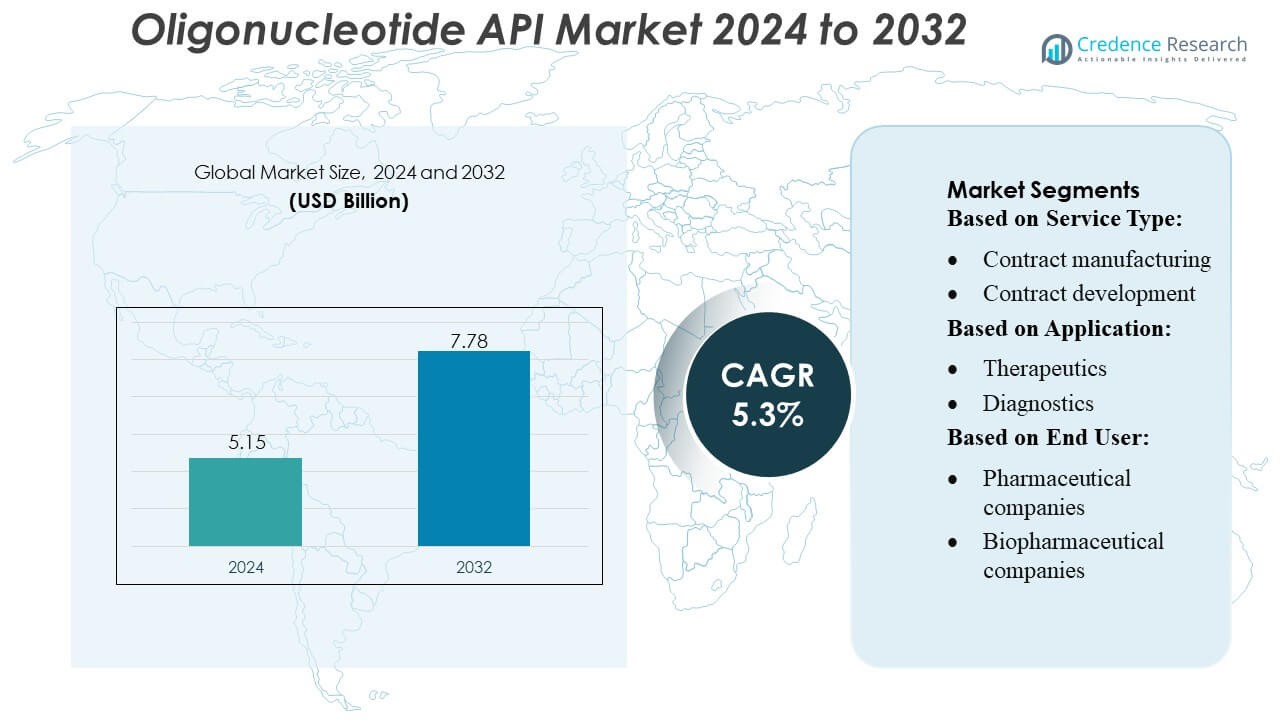

O tamanho do mercado de API de Oligonucleotídeos foi avaliado em USD 5,15 bilhões em 2024 e prevê-se que alcance USD 7,78 bilhões até 2032, com um CAGR de 5,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de API de Oligonucleotídeos 2024 |

USD 5,15 Bilhões |

| Mercado de API de Oligonucleotídeos, CAGR |

5,3% |

| Tamanho do Mercado de API de Oligonucleotídeos 2032 |

USD 7,78 Bilhões |

O mercado de API de Oligonucleotídeos é moldado por um forte grupo de CDMOs e fabricantes especializados, incluindo Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., e Aurigene Pharmaceutical Services Ltd., cada um avançando em tecnologias de síntese, capacidades de purificação e produção em conformidade com GMP. Essas empresas fortalecem a competitividade por meio de automação, expansão de capacidade e parcerias estratégicas com inovadores biofarmacêuticos que desenvolvem terapias baseadas em RNA, antisense e siRNA. A América do Norte lidera o mercado global com aproximadamente 38–40% de participação, apoiada por infraestrutura avançada, fortes pipelines clínicos e alta adoção de medicina de precisão e diagnósticos moleculares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de API de Oligonucleotídeos foi avaliado em USD 5,15 bilhões em 2024 e projeta-se que alcance USD 7,78 bilhões até 2032, registrando um CAGR de 3% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por terapias baseadas em RNA, antisense e siRNA, apoiada pelo aumento dos pipelines clínicos e pelo aumento da terceirização para CDMOs com capacidades avançadas de fabricação GMP.

- Tendências-chave incluem automação na síntese, purificação de alto rendimento, oligos quimicamente modificados e adoção mais ampla de diagnósticos moleculares em fluxos de trabalho de PCR, NGS e CRISPR.

- A atividade competitiva se intensifica à medida que os principais atores expandem a capacidade, melhoram a conformidade regulatória e fortalecem parcerias; no entanto, a complexidade da fabricação e as restrições de matérias-primas continuam a limitar a escalabilidade.

- A América do Norte lidera com 38–40% de participação, seguida pela Europa e Ásia-Pacífico, enquanto o segmento de terapias representa a maior participação de aplicação, apoiado por fortes investimentos em medicina de precisão e tratamento de distúrbios genéticos.

Análise de Segmentação de Mercado:

Por Tipo de Serviço

O segmento de fabricação por contrato domina o mercado de API de Oligonucleotídeos com uma participação estimada de 62–65%, impulsionado pela crescente terceirização da produção em larga escala para CDMOs especializados com plataformas de síntese avançadas e expertise regulatória. Empresas farmacêuticas e de biotecnologia confiam em parceiros de fabricação por contrato para alcançar eficiência de custos, produção em conformidade com GMP e prazos acelerados para suprimentos clínicos e comerciais. O desenvolvimento por contrato continua a se expandir de forma constante à medida que inovadores buscam otimização de formulação, validação analítica e design de processos escaláveis, mas a fabricação permanece como a principal fonte de receita devido aos seus maiores requisitos de volume e extensas necessidades de infraestrutura.

- Por exemplo, a Curia opera uma rede global de mais de 23 instalações de fabricação e pesquisa na América do Norte, Europa e Índia, apoiada por mais de 3.500 profissionais.

Por Aplicação

Os terapêuticos ocupam a posição dominante com cerca de 68–72% de participação de mercado, apoiados pela crescente adoção de oligonucleotídeos antisense, terapias de siRNA e tratamentos baseados em mRNA em distúrbios genéticos, oncologia e doenças raras. O aumento dos pipelines clínicos e o crescente número de aprovações regulatórias impulsionam significativamente a demanda por APIs de alta pureza, adaptados para entrega sistêmica e direcionada. Os diagnósticos representam um segmento em crescimento devido ao aumento dos testes moleculares, enquanto as aplicações de pesquisa se beneficiam da contínua exploração acadêmica e liderada pela indústria. No entanto, a categoria terapêutica continua sendo o principal motor à medida que os medicamentos baseados em oligonucleotídeos passam de aplicações de nicho para a medicina de precisão convencional.

- Por exemplo, a Creative Peptides não apenas sintetiza peptídeos padrão — desde 2018, a empresa oferece um serviço completo de síntese de Ácido Peptídico Nucleico (PNA), permitindo que os clientes encomendem oligômeros de PNA variando de 3 a 100 monômeros.

Por Usuário Final

As empresas biofarmacêuticas lideram o mercado com uma participação estimada de 55–58%, impulsionadas por seu forte investimento em terapêuticas baseadas em ácidos nucleicos, rápida expansão de plataformas de tecnologia de RNA e crescentes colaborações com CDMOs para fornecimento de API em grau GMP. As empresas farmacêuticas também contribuem significativamente à medida que diversificam os pipelines com candidatos baseados em oligos e buscam aquisições estratégicas em medicina genética. Outros usuários finais, incluindo institutos acadêmicos e organizações de pesquisa contratada, apoiam uma demanda constante por oligonucleotídeos em pequenos lotes e em grau de pesquisa. No entanto, as empresas biofarmacêuticas continuam sendo a base de clientes dominante devido ao seu envolvimento ativo no desenvolvimento clínico e na produção em escala comercial.

Principais Motores de Crescimento

1. Rápida Expansão de Terapêuticas Baseadas em Oligonucleotídeos

O crescente pipeline de oligonucleotídeos antisense, medicamentos de siRNA, aptâmeros e terapias baseadas em mRNA continua sendo um motor de crescimento central para o Mercado de API de Oligonucleotídeos. O aumento das aprovações para medicamentos genéticos direcionados, particularmente para doenças raras e oncologia, aumenta significativamente a demanda por oligos em grau GMP com requisitos rigorosos de pureza. Empresas farmacêuticas e biotecnológicas aceleram o investimento em terapêuticas de ácidos nucleicos para apoiar iniciativas de medicina de precisão, levando a maiores volumes de ensaios clínicos e produção em escala comercial. Essa mudança em direção a medicamentos baseados em RNA e DNA impulsiona fortemente a capacidade de fabricação de API e a inovação tecnológica.

- Por exemplo, a Sylentis opera uma instalação dedicada à fabricação de oligonucleotídeos perto de Madri, cobrindo aproximadamente 10.000 m², capaz de suportar a produção desde a escala de miligramas até a produção em escala de quilogramas para atender às necessidades clínicas e comerciais.

2. Aumento da Terceirização para CDMOs para Eficiência de Custo e Qualidade

A crescente dependência de CDMOs especializados impulsiona a expansão do mercado à medida que as empresas buscam reduzir a complexidade operacional e garantir a conformidade com os padrões regulatórios em evolução. A terceirização permite o acesso a plataformas de síntese avançadas, tecnologias de purificação automatizadas e capacidades de fabricação em larga escala que suportam tanto o fornecimento clínico quanto o comercial. Os CDMOs oferecem capacidade flexível, vantagens de custo e documentação regulatória sólida, tornando-os parceiros preferidos para inovadores com capacidades internas limitadas. A crescente demanda por oligos escaláveis e de alta pureza reforça estratégias de terceirização a longo prazo, particularmente entre empresas emergentes de biotecnologia e desenvolvedores de terapia gênica.

- Por exemplo, o site dedicado à fabricação de oligonucleotídeos da CordenPharma em Boulder, Colorado, opera reatores de síntese capazes de produzir lotes de até 1,5 mol em fase sólida, permitindo uma produção de API em multi-quilogramas adequada para fornecimento em estágio avançado e comercial.

3. Crescente Adoção de Diagnósticos Moleculares e Testes Genômicos

O aumento nos testes moleculares para doenças infecciosas, biomarcadores oncológicos e triagem genética impulsiona a demanda consistente por oligos de grau de pesquisa e diagnóstico. A crescente adoção de ensaios baseados em PCR, qPCR, NGS e CRISPR em laboratórios clínicos expande o consumo de primers, sondas e sequências personalizadas. Aplicações diagnósticas de alto volume exigem APIs econômicos, mas com garantia de qualidade, incentivando os fabricantes a aumentar a capacidade e aprimorar a precisão da produção. O papel crescente da medicina genômica na estratificação de pacientes, detecção precoce e seleção de terapias personalizadas apoia ainda mais o crescimento sustentado nas necessidades de API de oligonucleotídeos em todo o mundo.

Tendências e Oportunidades Principais

1. Avanços em Tecnologias de Síntese Automatizada e em Larga Escala

O mercado se beneficia da inovação contínua em sintetizadores automatizados, plataformas microfluídicas e sistemas de purificação de alta capacidade que permitem uma produção mais rápida e econômica de oligonucleotídeos complexos. Os fabricantes adotam novos métodos de síntese em fase sólida e líquida para aumentar o rendimento, reduzir o consumo de solventes e integrar a fabricação contínua. Esses avanços ajudam a superar limitações tradicionais de escala e abrem oportunidades para a produção de sequências longas, quimicamente modificadas e altamente estáveis. Investimentos em automação também fortalecem a confiabilidade do fornecimento, posicionando os fornecedores para atender à crescente demanda global por aplicações terapêuticas e diagnósticas.

- Por exemplo, o site de Torrance, Califórnia, é construído em torno de várias linhas de síntese OP400 para produção GMP — uma configuração de plataforma projetada para alta capacidade de produção e saída escalável.

2. Crescentes Oportunidades em Terapias de RNA e Desenvolvimento de Vacinas

A rápida evolução das vacinas de mRNA e das terapias de interferência de RNA cria oportunidades substanciais a longo prazo no Mercado de API de Oligonucleotídeos. O crescente interesse em RNA autoamplificante, RNA circular e sistemas de entrega de próxima geração acelera a demanda por blocos de construção de alta qualidade. Empresas farmacêuticas e de biotecnologia estão expandindo parcerias para garantir cadeias de suprimento estáveis de oligos para vacinas de doenças infecciosas, imunoterapias contra o câncer e tratamentos para doenças raras. O sucesso das plataformas baseadas em RNA encoraja uma adoção mais ampla pela indústria e impulsiona o investimento em fabricação de alta capacidade, desbloqueando um forte potencial comercial na próxima década.

- Por exemplo, a EUROAPI relata um portfólio de projetos CDMO incluindo 18 projetos de grandes moléculas (peptídeos, oligonucleotídeos, lipídios) de um total de 79 projetos CDMO em várias modalidades.

3. Expansão do Uso de Oligos em Tecnologias CRISPR e de Edição Genética

A edição genética baseada em CRISPR continua a criar novas vias de crescimento, já que RNAs guias e oligos doadores são componentes essenciais dos fluxos de trabalho de modificação do genoma. O uso crescente em biotecnologia agrícola, genômica funcional e edição genética terapêutica impulsiona a demanda por sequências projetadas com precisão, alta fidelidade e baixo potencial de efeitos fora do alvo. A expansão de P&D em correção genética ex vivo e in vivo acelera a necessidade de APIs de oligos de alta qualidade que atendam a critérios regulatórios rigorosos. Essa tendência fortalece as oportunidades de mercado à medida que a edição genética transita de ambientes de pesquisa para pipelines clínicos.

Desafios Principais

1. Alta Complexidade de Fabricação e Requisitos de Conformidade de Qualidade

Produzir oligonucleotídeos de grau terapêutico envolve processos de síntese altamente complexos, sistemas de purificação sofisticados e controles de qualidade rigorosos para atender às expectativas regulatórias globais. Os fabricantes enfrentam desafios técnicos relacionados ao gerenciamento de impurezas, restrições de comprimento de sequência e a necessidade de ferramentas analíticas avançadas. Escalar a produção enquanto mantém a consistência entre lotes aumenta os custos operacionais e requer investimentos de capital significativos. As agências reguladoras continuam a apertar os padrões para APIs baseadas em ácidos nucleicos, criando encargos de conformidade que podem limitar a entrada de produtores menores e levar a gargalos de capacidade em toda a indústria.

2. Restrições na Cadeia de Suprimentos e Disponibilidade Limitada de Matérias-Primas

O mercado enfrenta desafios persistentes na cadeia de suprimentos devido à disponibilidade global limitada de matérias-primas chave, como fosforamiditos de alta qualidade, reagentes especiais e nucleotídeos modificados. A dependência de um pequeno grupo de fornecedores aumenta a vulnerabilidade a interrupções e flutuações de preços, especialmente durante períodos de aumento da demanda. Longos prazos de entrega e escassez de capacidade dificultam o planejamento de produção para projetos em escala clínica e comercial. Essas restrições levam os fabricantes a investir em integração reversa, diversificação de fornecedores e gestão estratégica de inventário para garantir a disponibilidade ininterrupta de APIs.

Análise Regional

América do Norte

A América do Norte domina o Mercado de API de Oligonucleotídeos com uma estimativa de 38–40% de participação, apoiada por fortes investimentos em P&D biofarmacêutico, capacidades avançadas de fabricação e rápida adoção de terapias de ácidos nucleicos. A região se beneficia de uma alta concentração de CDMOs, caminhos regulatórios favoráveis da FDA para medicamentos à base de oligo e pipelines clínicos em expansão em distúrbios genéticos, oncologia e doenças raras. O aumento das aprovações para terapias antisense e siRNA acelera a demanda por APIs de grau GMP, enquanto a infraestrutura de testes diagnósticos estabelecida continua a impulsionar o consumo de primers e sondas. Colaborações estratégicas e projetos de expansão de capital reforçam ainda mais a liderança regional.

Europa

A Europa detém aproximadamente 27–29% do mercado, impulsionada por fortes polos de biotecnologia, crescente investimento em pesquisa genômica e crescente adoção de diagnósticos moleculares avançados. A ênfase regulatória da região em padrões de produção de alta qualidade acelera a demanda por fabricação de API certificada por GMP, enquanto o crescente interesse em terapias para doenças raras apoia o desenvolvimento de medicamentos à base de oligo. CDMOs na Alemanha, Suíça e Reino Unido continuam a aumentar a capacidade para oligos longos e quimicamente modificados, atraindo parcerias de terceirização de farmacêuticas globais. O aumento do financiamento para pesquisa em CRISPR, vacinas de mRNA e engenharia genética fortalece a posição da região como um contribuinte significativo para o crescimento do mercado.

Ásia-Pacífico

A Ásia-Pacífico representa 24–26% de participação de mercado e se destaca como a região de crescimento mais rápido devido à expansão da infraestrutura biofarmacêutica, custos de produção mais baixos e crescente apoio governamental para a medicina genômica. Países como China, Índia, Coreia do Sul e Japão estão rapidamente ampliando as capacidades de síntese de oligonucleotídeos para atender à crescente demanda regional e global. O foco crescente da região em terapias de RNA, diagnósticos de doenças infecciosas e medicina de precisão impulsiona o consumo de APIs tanto de grau terapêutico quanto de pesquisa. A expansão da capacidade de CDMO e o investimento estrangeiro aceleram ainda mais a penetração no mercado, posicionando a Ásia-Pacífico como um importante centro de fabricação e inovação para tecnologias de oligonucleotídeos.

América Latina

A América Latina detém uma menor 6–7% de participação de mercado, mas a região está testemunhando um crescimento constante impulsionado pela crescente adoção de diagnósticos moleculares e aumento do investimento em pesquisa clínica. Países como Brasil e México estão expandindo as capacidades de testes de PCR e NGS, o que aumenta a demanda por primers e sondas. O desenvolvimento biofarmacêutico permanece limitado, mas colaborações com CDMOs globais e iniciativas de transferência de tecnologia estão aumentando o acesso a APIs de alta qualidade. O crescente interesse em medicina personalizada e vigilância de doenças infecciosas fortalece ainda mais o potencial de mercado da região, embora limitações de infraestrutura e barreiras de custo continuem a retardar a adoção terapêutica em larga escala.

Oriente Médio & África

A região do Oriente Médio & África captura 4–5% de participação, apoiada por esforços de modernização da saúde em expansão e crescente utilização de ferramentas de diagnóstico molecular. O crescimento está principalmente concentrado nos países do Golfo, onde investimentos em medicina genômica, infraestrutura laboratorial avançada e iniciativas de saúde digital estão acelerando a demanda por reagentes baseados em oligos. Embora o desenvolvimento de oligonucleotídeos em nível terapêutico ainda esteja em estágio inicial, o aumento da triagem de câncer, testes de doenças infecciosas e pesquisas acadêmicas contribuem para um consumo constante de API. A capacidade de fabricação limitada e a dependência de importações apresentam desafios, mas as crescentes iniciativas governamentais para fortalecer as capacidades biotecnológicas sinalizam oportunidades de longo prazo na região.

Segmentações de Mercado:

Por Tipo de Serviço:

- Fabricação sob contrato

- Desenvolvimento sob contrato

Por Aplicação:

- Terapêuticos

- Diagnósticos

Por Usuário Final:

- Empresas farmacêuticas

- Empresas biofarmacêuticas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O Mercado de API de Oligonucleotídeos apresenta um cenário competitivo moldado por líderes como Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., e Aurigene Pharmaceutical Services Ltd. O Mercado de API de Oligonucleotídeos é definido por uma mistura de CDMOs globais, fabricantes especializados em oligos e fornecedores de serviços biofarmacêuticos integrados que expandem continuamente seus portfólios de capacidades para atender à crescente demanda terapêutica e diagnóstica. As empresas se concentram em ampliar a produção em conformidade com GMP, adotando tecnologias avançadas de síntese em fase sólida e líquida, e aprimorando os processos de purificação para suportar oligonucleotídeos de alta pureza, quimicamente modificados e complexos. A competição se intensifica em torno da expertise técnica, prontidão regulatória e capacidade de oferecer capacidades flexíveis em volumes clínicos e comerciais. Os participantes do mercado fortalecem suas posições por meio de colaborações estratégicas, expansões de instalações e investimento em automação que melhora o rendimento, reduz o custo e acelera os tempos de entrega. O crescente foco em serviços de desenvolvimento de ponta a ponta, plataformas analíticas robustas e cadeias de suprimento seguras molda ainda mais a diferenciação competitiva, enquanto fabricantes regionais emergentes adicionam pressão ao oferecer soluções competitivas em custo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Desenvolvimentos Recentes

- Em janeiro de 2025, a Maravai LifeSciences adquiriu ativos relevantes e propriedade intelectual da Molecular Assemblies (MAI). Espera-se que a tecnologia de Síntese Totalmente Enzimática (propriedade da Molecular Assemblies) melhore as capacidades de fabricação de oligonucleotídeos e mRNA dentro da TriLink BioTechnologies.

- Em dezembro de 2024, a Co-Dx e a CoSara Diagnostics Pvt. Ltd abriram uma instalação de síntese de oligonucleotídeos em Ranoli, Índia. Alinhada com a iniciativa “Make in India”, a instalação foi projetada para fabricar oligos Co-Primers internamente.

- Em abril de 2024, a Aurigene Pharmaceutical Services Ltd. firmou um acordo de parceria com a Vipergen ApS, um fornecedor de serviços de descoberta de medicamentos de pequenas moléculas que visa acelerar a inovação na descoberta de medicamentos aumentando as taxas de sucesso e reduzindo os prazos através da triagem de mais de um bilhão de compostos de pequenas moléculas.

- Em maio de 2023, a PolyPeptide e a Numaferm anunciaram uma parceria para aproveitar sua expertise na produção mais sustentável de APIs baseados em peptídeos. Esta parceria visava aproveitar as capacidades de fabricação cGMP da PolyPeptide, expertise regulatória e acesso ao mercado junto com a plataforma de produção bioquímica da Numaferm e expertise em fabricação sustentável de peptídeos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Serviço, Aplicação, Usuário Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá de forma constante à medida que as terapias baseadas em oligonucleotídeos ganhem maior aceitação clínica em doenças genéticas e raras.

- Os fabricantes aumentarão o investimento em tecnologias de síntese automatizadas e de alto rendimento para melhorar a escalabilidade e a pureza.

- As CDMOs fortalecerão seu papel como parceiras de terceirização devido à crescente demanda por oligos de grau GMP e capacidade de produção flexível.

- As agências reguladoras refinarão as diretrizes para terapias de ácidos nucleicos, impulsionando requisitos de qualidade e analíticos mais elevados.

- As plataformas baseadas em RNA, incluindo siRNA, antisense e mRNA, acelerarão a demanda comercial por capacidades avançadas de API.

- Os diagnósticos moleculares contribuirão para um crescimento sustentado à medida que os testes baseados em PCR, NGS e CRISPR se tornem mais rotineiros.

- A resiliência da cadeia de suprimentos se tornará uma prioridade, levando as empresas a diversificar as fontes de matérias-primas e expandir a integração reversa.

- A inovação em oligonucleotídeos quimicamente modificados e longos ampliará o potencial de aplicação no desenvolvimento de medicamentos.

- A expansão geográfica na Ásia-Pacífico aumentará a competitividade de fabricação e a capacidade de produção global.

- Parcerias estratégicas e projetos de expansão de capacidade moldarão o posicionamento competitivo e as trajetórias de crescimento a longo prazo.