Visão Geral do Mercado

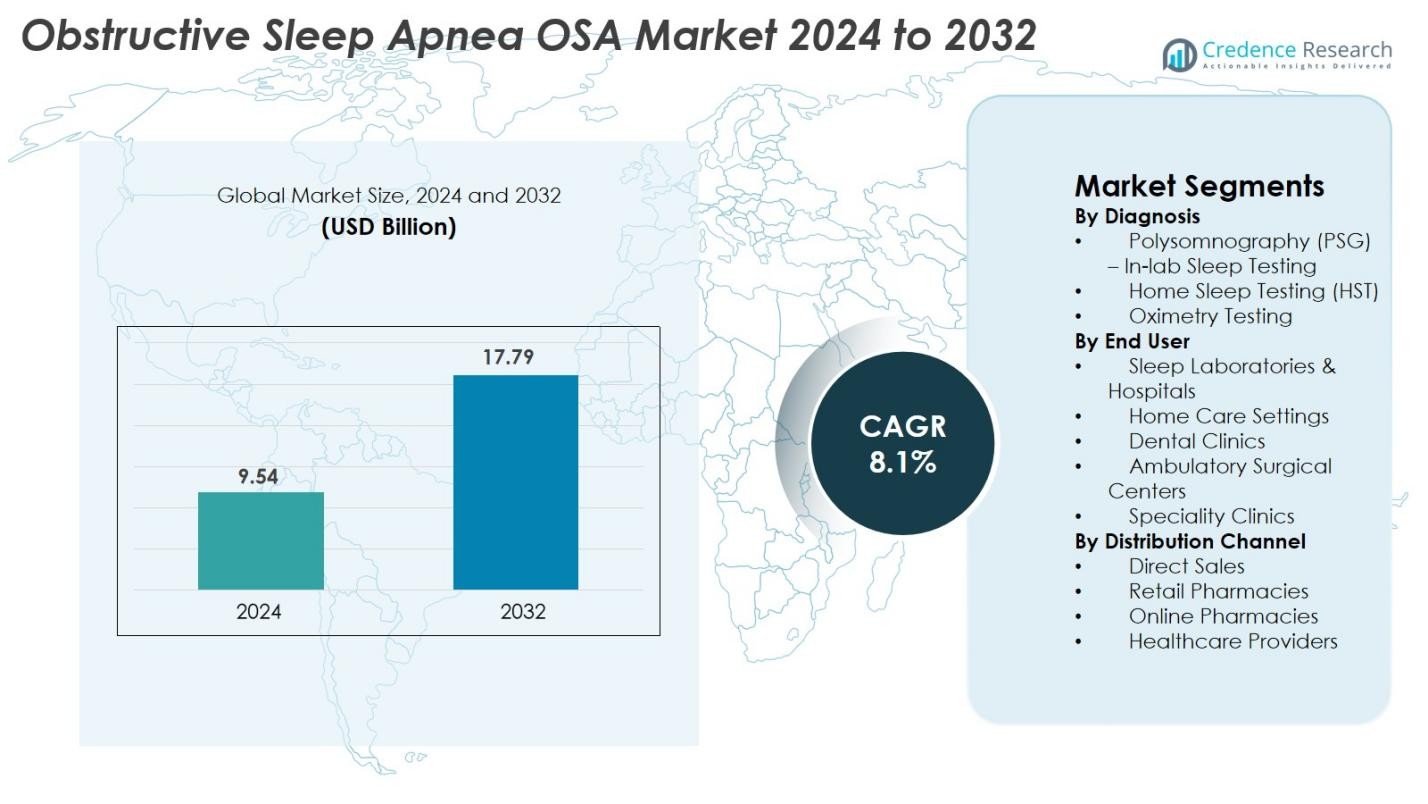

O tamanho do mercado de Apneia Obstrutiva do Sono (AOS) foi avaliado em USD 9,54 bilhões em 2024 e espera-se que atinja USD 17,79 bilhões até 2032, com um CAGR de 8,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Apneia Obstrutiva do Sono (AOS) 2024 |

USD 9,54 bilhões |

| Mercado de Apneia Obstrutiva do Sono (AOS), CAGR |

8,1% |

| Tamanho do Mercado de Apneia Obstrutiva do Sono (AOS) 2032 |

USD 17,79 bilhões |

O mercado de Apneia Obstrutiva do Sono (AOS) é impulsionado por um forte ecossistema de empresas estabelecidas de dispositivos médicos e farmacêuticas, incluindo ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company e Takeda. Esses players lideram avanços em sistemas CPAP/APAP, testes de sono domiciliares, terapias de neuroestimulação e soluções farmacológicas emergentes. Regionalmente, a América do Norte domina o mercado global com uma participação de 41,6% em 2024, apoiada por altas taxas de diagnóstico, fortes estruturas de reembolso e ampla adoção de dispositivos de terapia do sono conectados, posicionando-a como o centro mais influente para inovação e crescimento comercial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Apneia Obstrutiva do Sono (AOS) foi avaliado em USD 9,54 bilhões em 2024 e espera-se que atinja USD 17,79 bilhões até 2032, expandindo a um CAGR de 8,1% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento da prevalência da obesidade, crescente adoção de testes de sono domiciliares e forte demanda por dispositivos CPAP/APAP, com a Polissonografia (PSG) detendo a maior participação diagnóstica em 46,8%.

- Tendências chave incluem rápida expansão do cuidado do sono baseado em telemedicina, adoção de plataformas de monitoramento habilitadas por IA e preferência crescente por terapias não-CPAP, como dispositivos orais e sistemas de neuroestimulação.

- O cenário competitivo é liderado por grandes players, incluindo ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed e Takeda, todos focados em dispositivos conectados e inovações de tratamento avançadas.

- Regionalmente, a América do Norte domina com 41,6%, seguida pela Europa com 28,4% e Ásia-Pacífico com 21,7%, impulsionada por forte infraestrutura diagnóstica, crescente conscientização e expansão do acesso a soluções de terapia do sono.

Análise de Segmentação de Mercado

Por Diagnóstico

A Polissonografia (PSG) – Teste de Sono em Laboratório deteve a participação dominante de 46,8% no mercado de Apneia Obstrutiva do Sono (AOS) em 2024, impulsionada por sua alta precisão diagnóstica, capacidades de monitoramento multiparâmetro e forte adoção em centros de sono baseados em hospitais. A PSG continua sendo o padrão-ouro para confirmar a gravidade da AOS, apoiando o diagnóstico precoce e preciso entre pacientes de alto risco. O Teste de Sono Domiciliar (HST) está se expandindo rapidamente devido à crescente preferência por avaliações convenientes em casa e custos mais baixos, enquanto a oximetria e a actigrafia ganham força para triagem e monitoramento iniciais, particularmente em ambientes com recursos limitados.

- Por exemplo, o sistema ApneaLink Air da ResMed mede até cinco parâmetros clinicamente validados e, em estudos de validação, mostrou sensibilidade e especificidade variáveis dependendo do limite diagnóstico utilizado.

Por Usuário Final

Laboratórios de Sono & Hospitais representaram a maior participação de 52,3% em 2024, apoiados pela disponibilidade de infraestrutura diagnóstica avançada, especialistas em sono qualificados e caminhos de tratamento integrados para casos de OSA moderada a grave. Os hospitais também gerenciam altos volumes de pacientes e comorbidades complexas, fortalecendo a demanda. Configurações de Cuidados Domiciliares estão testemunhando crescimento acelerado à medida que dispositivos CPAP/APAP portáteis, soluções de telemonitoramento e testes de sono em casa melhoram a conveniência do paciente e a adesão à terapia. Clínicas dentárias, centros cirúrgicos ambulatoriais e clínicas especializadas continuam a expandir seu papel, particularmente no manejo de OSA leve e moderada usando terapias com aparelhos orais.

- Por exemplo, a plataforma AirSense 11 da ResMed suporta monitoramento remoto através de conectividade em nuvem e documentou mais de 2,5 bilhões de noites de uploads de dados de pacientes, aprimorando o gerenciamento de terapia domiciliar.

Por Canal de Distribuição

Vendas Diretas dominaram o segmento de distribuição com uma participação de mercado de 41,5% em 2024, impulsionadas por fortes aquisições de hospitais, laboratórios de sono e grandes redes de saúde que preferem parcerias diretas com fabricantes para confiabilidade dos dispositivos, preços em massa e serviço pós-venda. As farmácias de varejo permanecem um canal chave para consumíveis e acessórios, enquanto as farmácias online estão ganhando impulso devido ao aumento da adoção do comércio eletrônico, suprimentos CPAP baseados em assinatura e menores custos de entrega. Os provedores de saúde reforçam ainda mais a distribuição integrando a dispensação de dispositivos nos fluxos de trabalho clínicos, garantindo acesso mais rápido a soluções diagnósticas e terapêuticas para OSA.

Principais Fatores de Crescimento

Aumento da Prevalência de Obesidade e Envelhecimento da População

A crescente prevalência global de obesidade e a rápida expansão da população geriátrica servem como principais aceleradores de crescimento para o mercado de Apneia Obstrutiva do Sono (OSA). A obesidade continua sendo o fator de risco modificável mais forte para OSA, com o depósito excessivo de gordura causando estreitamento das vias aéreas e colapso dos tecidos moles durante o sono. Países da América do Norte, Europa e Ásia emergente estão experimentando um aumento constante nas taxas de obesidade, impulsionando diretamente a incidência de OSA e a demanda por soluções diagnósticas. Ao mesmo tempo, projeta-se que a população idosa global se expanda significativamente, trazendo maior vulnerabilidade à respiração desordenada durante o sono devido a mudanças fisiológicas, comorbidades e controle neuromuscular reduzido. À medida que esses grupos de pacientes buscam cada vez mais tratamento para complicações como doenças cardiovasculares e hipertensão, a necessidade de terapias CPAP, APAP, BiPAP e com aparelhos orais continua a escalar, resultando em crescimento sustentado do mercado.

- Por exemplo, a ResMed relatou mais de 20 milhões de dispositivos CPAP e APAP conectados à nuvem em uso ativo globalmente, permitindo monitoramento remoto em larga escala para pacientes com apneia do sono ligada à obesidade.

Avanços Tecnológicos em Diagnósticos do Sono e Dispositivos Terapêuticos

A inovação tecnológica em dispositivos de diagnóstico e terapia do sono desempenha um papel crucial na aceleração do crescimento do mercado, especialmente através de maior precisão, facilidade de uso e melhor adesão do paciente. Dispositivos CPAP e APAP conectados à nuvem, rastreadores de sono vestíveis e kits avançados de teste de sono domiciliar permitem a detecção precoce e o monitoramento contínuo da OSA. Algoritmos impulsionados por IA agora suportam pontuação automatizada, perfilagem de pacientes e ajustes personalizados de terapia, permitindo que os clínicos forneçam cuidados otimizados e baseados em dados. Recursos de conforto aprimorados, modos de pressão autoajustáveis e designs de dispositivos mais silenciosos elevam ainda mais a aceitação do tratamento em ambientes domiciliares. Inovações como ventilação servo-adaptativa e sistemas bi-nível de próxima geração ampliam as opções terapêuticas para apneia do sono complexa, enquanto ferramentas de oximetria conectadas a smartphones e monitoramento sem contato expandem a acessibilidade. À medida que os ecossistemas de saúde digital amadurecem, soluções impulsionadas por tecnologia estão transformando os fluxos de trabalho clínicos e fortalecendo a perspectiva de longo prazo do mercado de OSA.

- Por exemplo, o WatchPAT 300 da Itamar Medical demonstrou uma correlação do índice de apneia-hipopneia de 0,87 em comparação com a polissonografia em laboratório em validação clínica, destacando a capacidade da pontuação automatizada suportada por IA de igualar a confiabilidade total da PSG.

Crescente Conscientização e Apoio Político para a Saúde do Sono

O fortalecimento da conscientização pública sobre a saúde do sono e a ampliação do apoio político são forças críticas que impulsionam a expansão do mercado de OSA. Agências de saúde globais, sociedades médicas e organizações privadas estão priorizando a educação sobre distúrbios do sono devido ao aumento de evidências que ligam a OSA não tratada a doenças cardiovasculares, diabetes, comprometimento cognitivo e acidentes de trabalho. Melhorias no reembolso para estudos do sono, equipamentos CPAP e programas de telemonitoramento estão reduzindo os encargos de custo para os pacientes e incentivando diagnósticos mais precoces. Políticas de saúde ocupacional nos setores de transporte, aviação e industrial agora exigem triagem de distúrbios do sono entre trabalhadores de alto risco, impulsionando ainda mais os volumes de diagnóstico. A crescente visibilidade da saúde do sono através das mídias sociais, campanhas de bem-estar e endossos de figuras públicas está normalizando o uso de dispositivos e reduzindo o estigma. À medida que as redes de cuidados primários incorporam avaliações de sono de rotina, os funis de triagem de pacientes se expandem, apoiando a adoção aumentada de terapias de OSA em mercados globais.

Tendências e Oportunidades Principais

Expansão dos Testes de Sono Domiciliares e Monitoramento Remoto de Pacientes

A mudança para diagnósticos domiciliares e monitoramento remoto de pacientes apresenta uma oportunidade substancial para o mercado de OSA. Os Testes de Sono Domiciliares (HST) continuam a ganhar adoção devido à sua conveniência, menor custo e capacidade de alcançar populações de pacientes mais amplas em comparação com os laboratórios de sono tradicionais. A integração de telemedicina e ferramentas de monitoramento conectadas à nuvem permite que os clínicos analisem remotamente eventos de apneia, configurações de pressão e métricas de adesão, possibilitando ajustes personalizados de terapia. Este modelo melhora o conforto do paciente, reduz visitas hospitalares e apoia o cuidado contínuo para o manejo crônico da apneia do sono. Dispositivos HST suportados por IA, sensores conectados a smartphones e programas de monitoramento remoto baseados em assinatura estão se tornando componentes integrais da medicina do sono moderna. À medida que as diretrizes clínicas endossam cada vez mais o HST para casos adequados, os fabricantes têm fortes oportunidades de inovar em sistemas de diagnóstico portáteis e plataformas de terapia habilitadas para a nuvem.

- Por exemplo, o WatchPAT ONE da Itamar Medical, um dispositivo HST de uso único, transmite dados brutos de sono diretamente para a nuvem e fornece relatórios pontuados por IA automaticamente em 1–2 minutos após o upload, acelerando os tempos de resposta diagnóstica.

Crescente Adoção de Terapias Não-CPAP e Caminhos de Tratamento Personalizados

O crescente interesse em terapias não-CPAP e estratégias de tratamento personalizadas marca uma tendência transformadora no mercado de AOS. Embora o CPAP continue sendo a terapia líder, os desafios de adesão levaram a uma maior demanda por alternativas como dispositivos de avanço mandibular, implantes de estimulação do nervo hipoglosso, soluções de terapia posicional e intervenções baseadas no estilo de vida. A terapia com aparelhos orais está ganhando força em clínicas dentárias devido ao seu conforto, portabilidade e eficácia no manejo de casos leves a moderados. Avanços na tecnologia de neuroestimulação oferecem uma opção promissora para pacientes intolerantes ao CPAP, abrindo um segmento terapêutico em rápida expansão. O perfil de pacientes impulsionado por IA agora permite que os clínicos personalizem os caminhos de tratamento com base na estrutura anatômica, gravidade dos sintomas, comorbidades e características fenotípicas. Essa mudança em direção à medicina do sono personalizada está reformulando a inovação de produtos e criando novas oportunidades de mercado para dispositivos terapêuticos diversificados.

- Por exemplo, o implante de estimulação do nervo hipoglosso da Inspire Medical Systems opera com um cabo sensor que detecta padrões respiratórios a uma taxa de amostragem de 40 Hz e fornece pulsos de estimulação direcionados de até 4 volts, permitindo a patência das vias aéreas em pacientes adequadamente selecionados.

Desafios Principais

Baixa Adesão dos Pacientes e Taxas de Abandono da Terapia

A baixa adesão a longo prazo à terapia de AOS, especialmente ao tratamento com CPAP, continua sendo um desafio significativo que afeta a penetração no mercado e os resultados clínicos. Muitos pacientes interrompem a terapia devido ao desconforto das máscaras, intolerância à pressão, ruído, ressecamento nasal ou sensação de claustrofobia. Sem educação adequada, suporte de acompanhamento e personalização do dispositivo, as taxas de abandono podem ser substanciais, comprometendo a eficácia do tratamento. O coaching comportamental limitado e o monitoramento insuficiente agravam ainda mais os desafios de adesão. Em certas regiões, a falta de reembolso para serviços de acompanhamento impede o envolvimento consistente dos pacientes, reduzindo a probabilidade de sucesso a longo prazo na terapia. Como a AOS não tratada aumenta os riscos de doenças cardiovasculares e declínio cognitivo, melhorar a adesão por meio de design ergonômico de dispositivos, plataformas de telemonitoramento e programas de suporte ao paciente personalizados é crucial para superar esse desafio.

Alto Custo de Sistemas Diagnósticos e Terapêuticos Avançados

O alto custo dos sistemas diagnósticos e terapêuticos continua a restringir a adoção generalizada, particularmente em mercados em desenvolvimento e carentes. A polissonografia em laboratório continua cara devido ao equipamento especializado, pessoal treinado e requisitos de monitoramento noturno. Sistemas terapêuticos avançados como APAP, BiPAP e implantes de neuroestimulação têm preços elevados, limitando a acessibilidade para populações sem seguro ou com seguro insuficiente. Muitas regiões carecem de estruturas de reembolso abrangentes, forçando os pacientes a arcar com todas as despesas do próprio bolso para diagnósticos, máscaras, tubulações e acessórios de reposição. Esse fardo financeiro atrasa o diagnóstico e reduz a adesão ao tratamento, contribuindo para um grande número de casos não diagnosticados. Para expandir o alcance do mercado, os fabricantes devem se concentrar em diagnósticos domiciliares econômicos, modelos de CPAP acessíveis, planos de assinatura e programas de gerenciamento do sono escaláveis impulsionados por telemedicina.

Análise Regional

América do Norte A América do Norte deteve a maior participação de 41,6% no mercado de Apneia Obstrutiva do Sono (AOS) em 2024, impulsionada pela forte adoção de diagnósticos avançados do sono, alta prevalência de obesidade e uma rede bem estabelecida de laboratórios do sono. Os EUA lideram o crescimento regional devido à ampla cobertura de seguros para polissonografia, terapias CPAP e soluções de telemonitoramento. Programas de conscientização fortes, políticas de reembolso favoráveis e crescente adoção de testes de sono domiciliares apoiam o crescimento sustentado. A expansão da infraestrutura de saúde digital e a presença de fabricantes líderes de dispositivos reforçam ainda mais a posição dominante da América do Norte no cenário global de AOS.

Europa

A Europa representou 28,4% do mercado global de AOS em 2024, apoiada pelo aumento da conscientização clínica, demografia envelhecida e ampla adoção de terapias não-CPAP, como dispositivos orais. Alemanha, Reino Unido e França lideram a demanda regional, sustentadas por altos gastos com saúde e caminhos diagnósticos estruturados. Programas de triagem apoiados pelo governo e avanços na medicina do sono contribuem para a detecção precoce. O uso crescente de sistemas de monitoramento portáteis e ferramentas de conformidade digital melhora a adesão ao tratamento em toda a Europa. A crescente colaboração entre clínicas do sono, consultórios odontológicos e especialistas em otorrinolaringologia continua a fortalecer a penetração do mercado em países europeus chave.

Ásia-Pacífico

A Ásia-Pacífico capturou 21,7% do mercado de AOS em 2024 e representa a região de crescimento mais rápido, impulsionada pelo aumento das taxas de obesidade, rápida urbanização e crescente conscientização sobre distúrbios do sono. Países como China, Japão, Coreia do Sul e Índia estão testemunhando forte demanda por testes de sono domiciliares e dispositivos CPAP de baixo custo. A expansão da infraestrutura de saúde, a melhoria dos quadros de reembolso e o surgimento de clínicas do sono apoiam a expansão do mercado. A crescente adoção de soluções de telemedicina e monitoramento digital melhora a acessibilidade em áreas remotas. À medida que os governos regionais priorizam o gerenciamento de doenças crônicas, a APAC continua sendo um mercado de alto potencial para dispositivos diagnósticos e terapêuticos de AOS.

América Latina

A América Latina deteve uma participação de 5,3% do mercado de AOS em 2024, com crescimento impulsionado pelo aumento da prevalência de obesidade, crescente reconhecimento de distúrbios relacionados ao sono e expansão do acesso a diagnósticos do sono. Brasil e México dominam a demanda do mercado devido à melhoria dos sistemas de saúde e ao crescente investimento do setor privado em medicina do sono. A adoção de dispositivos CPAP e testes de sono portáteis continua a aumentar à medida que as campanhas de conscientização se expandem. No entanto, o reembolso limitado e as restrições de custo desaceleram a adoção em larga escala. Apesar dessas barreiras, a crescente penetração da telemedicina e parcerias com fabricantes internacionais apresentam fortes oportunidades para a expansão do mercado regional.

Médio Oriente & África

A região do Médio Oriente & África representou 3,0% do mercado de AOS em 2024, apoiada por iniciativas crescentes de triagem, aumento dos fatores de risco relacionados ao estilo de vida e expansão da infraestrutura hospitalar nos países do Golfo. Arábia Saudita e Emirados Árabes Unidos lideram a adoção devido à alta conscientização e investimento em tecnologias diagnósticas avançadas. Em contraste, a África enfrenta desafios relacionados à acessibilidade, laboratórios de sono limitados e baixa conscientização. No entanto, a crescente disponibilidade de sistemas CPAP de baixo custo, plataformas de saúde móvel e programas governamentais de doenças crônicas estão gradualmente melhorando as taxas de diagnóstico e tratamento, posicionando o MEA para um crescimento constante a longo prazo.

Segmentações de Mercado

Por Diagnóstico

- Polissonografia (PSG) – Teste de Sono em Laboratório

- Teste de Sono em Casa (HST)

- Teste de Oximetria

Por Usuário Final

- Laboratórios de Sono & Hospitais

- Ambientes de Cuidados Domiciliares

- Clínicas Dentárias

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Por Canal de Distribuição

- Vendas Diretas

- Farmácias de Varejo

- Farmácias Online

- Prestadores de Serviços de Saúde

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de Apneia Obstrutiva do Sono (AOS) é caracterizada por uma forte participação de fabricantes globais de dispositivos médicos, empresas farmacêuticas e inovadores emergentes em saúde digital. Líderes como ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company e Takeda focam em expandir seus portfólios através de sistemas de diagnóstico avançados, dispositivos CPAP/APAP conectados à nuvem e terapias farmacêuticas de próxima geração. As empresas estão investindo cada vez mais em monitoramento do sono habilitado por IA, plataformas de gerenciamento remoto de pacientes e designs de interface ergonômicos para melhorar a adesão e o conforto do paciente. Colaborações estratégicas com clínicas de sono, hospitais e provedores de terapias digitais estão acelerando a adoção de produtos em ambientes de cuidados domiciliares e clínicos. Além disso, novos entrantes estão explorando alternativas não-CPAP, como implantes de neuroestimulação e terapias com dispositivos orais, intensificando a competição e impulsionando a inovação contínua no mercado global de AOS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em junho de 2025, a ResMed Inc. apresentou novas pesquisas e expandiu seu portfólio de soluções de testes domiciliares para diagnóstico e tratamento de OSA na SLEEP 2025.

- Em junho de 2025, a Vivos Therapeutics, Inc. concluiu a aquisição do The Sleep Center of Nevada, trazendo receita de diagnóstico de OSA e capacidade de tratamento para seu portfólio.

- Em abril de 2025, a Samsung Electronics Co., Ltd. anunciou uma colaboração com a Stanford Medicine para avançar sua funcionalidade de detecção de apneia do sono (no Galaxy Watch) em cuidados proativos e monitoramento habilitado por IA.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Diagnóstico, Usuário Final, Canal de Distribuição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará forte crescimento à medida que a conscientização sobre distúrbios do sono aumentar em regiões desenvolvidas e emergentes.

- A adoção de testes de sono domiciliares aumentará significativamente, apoiada pela integração da telessaúde e melhoria na precisão diagnóstica.

- Dispositivos CPAP e APAP continuarão a dominar o uso terapêutico, impulsionados por avanços em conforto, conectividade e tecnologia de ajuste automático.

- Alternativas não-CPAP, como aparelhos orais e implantes de neuroestimulação, ganharão maior aceitação entre pacientes intolerantes ao CPAP.

- Monitoramento do sono impulsionado por IA e análises preditivas melhorarão o tratamento personalizado e a adesão de longo prazo dos pacientes.

- Plataformas de saúde digital expandirão as capacidades de monitoramento remoto, melhorando os resultados terapêuticos e o acompanhamento clínico.

- Os fabricantes investirão em designs de máscaras leves e ergonômicos para reduzir taxas de abandono e melhorar a conformidade.

- Crescimento nas populações obesas e envelhecidas sustentará a demanda de longo prazo por soluções diagnósticas e terapêuticas.

- Os mercados emergentes mostrarão adoção acelerada à medida que a infraestrutura de saúde e os frameworks de reembolso melhorarem.

- Colaborações estratégicas entre clínicas do sono, hospitais e empresas de dispositivos fortalecerão o acesso global a tratamentos avançados de OSA.