Visão Geral do Mercado de Arcos em C:

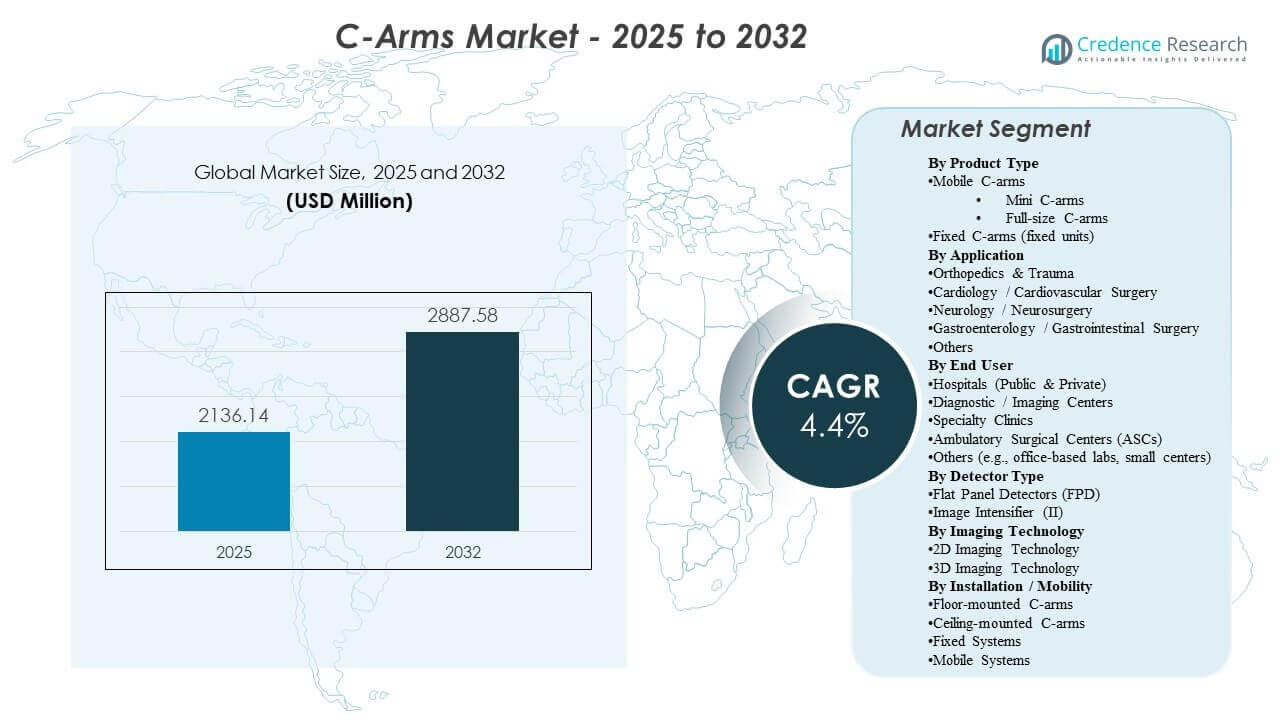

O tamanho do mercado global de Arcos em C foi estimado em USD 2,136.14 milhões em 2025 e espera-se que atinja USD 2,887.58 milhões até 2032, crescendo a uma CAGR de 4,4% de 2025 a 2032. O crescimento é impulsionado principalmente pela expansão sustentada em procedimentos minimamente invasivos e guiados por imagem em fluxos de trabalho ortopédicos, cardiovasculares e de dor, onde a visualização intraoperatória melhora a precisão e reduz retrabalhos. A demanda é ainda apoiada pela modernização contínua da infraestrutura de imagem cirúrgica, incluindo atualizações de frotas legadas e maior adoção de sistemas móveis otimizados para fluxo de trabalho em hospitais e ambientes ambulatoriais.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Arcos em C 2025 |

USD 2,136.14 milhões |

| Mercado de Arcos em C, CAGR |

4,4% |

| Tamanho do Mercado de Arcos em C 2032 |

USD 2,887.58 milhões |

Tendências e Insights do Mercado

- A América do Norte representou 52,90% em 2025, apoiada por uma grande base instalada, maior intensidade de capital e ciclos de substituição e atualização mais rápidos.

- A Europa representou 20,80% em 2025, refletindo uma demanda constante de sistemas hospitalares maduros e aquisição estruturada para modernização de imagem.

- Os arcos em C móveis representaram a maior participação de 74,20% em 2025, indicando que a implantação flexível e a utilização multi-sala continuam sendo a lógica de compra dominante.

- Hospitais (Públicos & Privados) detiveram 62,80% em 2025, reforçando os hospitais como o principal local de colocação devido à amplitude da mistura de casos cirúrgicos e complexidade.

- Ortopedia & Trauma lideraram com 32,40% em 2025, refletindo alta utilização de fluoroscopia em fixação de fraturas, intervenções articulares e de trauma.

Análise de Segmento

O mercado de arcos em C é moldado por uma combinação de crescimento no volume de procedimentos e ciclos de renovação tecnológica, com compradores priorizando qualidade de imagem consistente, gestão de dose e tempo de troca de sala mais rápido. As decisões de aquisição estão cada vez mais focadas em sistemas que reduzem o tempo de posicionamento, suportam fluxos de trabalho repetíveis e se integram suavemente aos processos da sala de operação. A capacidade de serviço, o tempo de atividade e o custo total de propriedade previsível permanecem critérios centrais de avaliação, particularmente para ambientes de alta utilização.

Entre os usuários finais, os hospitais continuam a ancorar a demanda devido a casos de maior acuidade e utilização multi-especialidade, mas a migração ambulatorial está expandindo constantemente o conjunto de oportunidades em instalações ambulatoriais e clínicas especializadas. À medida que os provedores buscam produtividade e padronização, os fornecedores estão enfatizando a automação de fluxo de trabalho, plataformas configuráveis e caminhos de atualização que prolongam a vida útil do sistema e melhoram a versatilidade clínica sem exigir substituição completa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Produto

Os C-arms móveis representaram a maior participação de 74,20% em 2025. Essa liderança é apoiada pela sua flexibilidade para atender a múltiplas salas e departamentos, permitindo uma utilização maior em comparação com instalações fixas. As configurações móveis também se alinham com salas de operação orientadas para produtividade, onde o posicionamento rápido e os fluxos de trabalho repetíveis reduzem o tempo do procedimento e a carga da equipe. Além disso, as plataformas móveis são frequentemente preferidas em ambientes que equilibram restrições de capex com ampla cobertura de procedimentos, tornando-as a escolha mais prática em uma ampla gama de instalações.

Por Aplicação

Ortopedia & Trauma representaram a maior participação de 32,40% em 2025. O segmento lidera porque os procedimentos ortopédicos e de trauma comumente requerem imagens em tempo real para alinhamento, fixação e verificação durante intervenções complexas. A alta frequência de procedimentos e a dependência de casos de emergência criam uma utilização consistente de C-arms nesse ambiente. A amplitude dos fluxos de trabalho ortopédicos também apoia atualizações recorrentes, à medida que os provedores buscam melhor clareza de imagem, configuração mais rápida e protocolos otimizados de dose.

Por Usuário Final

Hospitais (Públicos & Privados) representaram a maior participação de 62,80% em 2025. Os hospitais lideram devido às suas amplas linhas de serviço cirúrgico, cargas de pacientes de maior acuidade e demanda contínua entre especialidades que dependem de imagens intraoperatórias. A aquisição em hospitais também reflete uma ênfase mais forte na interoperabilidade, governança e cobertura de serviço para proteger o tempo de atividade. Os ciclos de substituição são sustentados por altas taxas de utilização e modernização contínua das frotas de imagem em salas de operação, ambientes de emergência e intervencionistas.

Por Detector

Os detectores de painel plano lideram a adoção em muitas novas aquisições devido ao seu forte desempenho de imagem e eficiência de fluxo de trabalho para procedimentos exigentes. A preferência dos compradores é influenciada pelas capacidades de gerenciamento de dose e consistência de visualização em uma ampla gama de casos de uso clínico. No entanto, os sistemas de intensificador de imagem permanecem presentes em compras sensíveis a custos e frotas legadas, particularmente onde os orçamentos priorizam a funcionalidade básica de fluoroscopia. Como resultado, a escolha do detector é frequentemente uma função da mistura de casos, orçamento da instalação e tempo de atualização.

Por Tecnologia

A tecnologia de imagem 2D continua sendo a abordagem mais amplamente utilizada em fluxos de trabalho intraoperatórios de rotina porque atende às necessidades de procedimentos de alto volume e apoia protocolos padronizados de sala de operação. A adoção de imagem 3D é mais forte onde a visualização avançada melhora materialmente os resultados, como fluxos de trabalho ortopédicos complexos, de coluna e intervencionistas. As decisões de alocação de capital frequentemente ponderam o benefício clínico incremental contra o custo do sistema e a prontidão da infraestrutura. Com o tempo, a automação de fluxo de trabalho e as configurações prontas para navegação devem fortalecer o papel da imagem avançada em ambientes de maior acuidade.

Por Instalação / Mobilidade (Modelo)

Os sistemas móveis continuam a ter forte preferência porque maximizam a flexibilidade de implantação e permitem cobertura em várias salas sem grandes mudanças na infraestrutura. Configurações fixas e montadas são tipicamente selecionadas em suítes especializadas onde o design do fluxo de trabalho, o planejamento do espaço e a alta intensidade de procedimentos justificam instalações dedicadas. Abordagens montadas no teto e no chão são influenciadas pelo layout da instalação, considerações de esterilidade e a necessidade de reduzir a desordem em salas de procedimentos complexos. No geral, a escolha do modelo reflete um equilíbrio entre a intensidade de utilização, restrições de infraestrutura e a estratégia de linha de serviço a longo prazo da instalação.

Fatores de Impulso do Mercado de Arcos em C

Expansão de procedimentos minimamente invasivos e guiados por imagem

Técnicas minimamente invasivas dependem de visualização em tempo real para melhorar a precisão e reduzir intervenções repetidas. À medida que os volumes de procedimentos se expandem em ortopedia, cuidados cardiovasculares e manejo da dor, a demanda por imagem intraoperatória permanece estruturalmente sustentada. Os provedores também buscam confiabilidade no fluxo de trabalho para reduzir a variabilidade de tempo nas salas de operação. Isso reforça a atividade de substituição e atualização nas frotas de arcos em C instaladas. Além disso, os hospitais estão cada vez mais padronizando protocolos de imagem em linhas de serviço para melhorar a consistência e reduzir a variabilidade do operador. À medida que a complexidade dos casos aumenta, a demanda se fortalece por sistemas que oferecem qualidade de imagem estável e desempenho otimizado em dose ao longo de procedimentos mais longos.

- Por exemplo, o arco em C móvel Vision RFD 3D da Ziehm demonstrou exposição substancialmente menor à radiação do que o O‑arm O2 da Medtronic em exames 3D cervicais, mantendo qualidade de imagem suficiente para controle intraoperatório, apoiando fluxos de trabalho minimamente invasivos na coluna vertebral compatíveis com ALARA.

Modernização e substituição de frotas de imagem envelhecidas

Muitas instalações operam frotas mistas com níveis de desempenho e perfis de serviço variados. Os ciclos de substituição são impulsionados pela necessidade de melhorar a clareza da imagem, recursos de gerenciamento de dose e expectativas de maior tempo de atividade. A padronização entre salas e locais incentiva ainda mais a aquisição de plataformas consistentes. Contratos de serviço e economia de ciclo de vida desempenham um papel significativo nas decisões de modernização. As instalações também priorizam equipamentos que reduzem o tempo de inatividade não planejado e apoiam o planejamento de manutenção previsível, especialmente em salas de operação de alta utilização. As atualizações são frequentemente justificadas por ganhos mensuráveis no fluxo de trabalho, como posicionamento mais rápido, menos repetições e maior produtividade clínica.

Requisitos de produtividade e rendimento hospitalar

Cenários cirúrgicos de alto volume priorizam sistemas que reduzem o tempo de configuração e melhoram a repetibilidade do posicionamento. A otimização do fluxo de trabalho melhora a confiabilidade do agendamento e aumenta a utilização das salas. Essas prioridades operacionais criam demanda por configurações que simplificam as etapas de imagem e reduzem a carga de trabalho da equipe. A aquisição orientada pela produtividade apoia a demanda constante, mesmo em ambientes de orçamento restrito. Os hospitais estão cada vez mais avaliando os arcos em C com base no impacto total do tempo de procedimento, incluindo a frequência de reposicionamento e a facilidade de gerenciamento do fluxo de trabalho estéril. À medida que a escassez de pessoal persiste, a demanda aumenta por sistemas que simplificam a operação e reduzem a dependência de pessoal de imagem altamente especializado.

Migração ambulatorial e entrega distribuída de cuidados

Uma parcela crescente de procedimentos está se deslocando para ambientes ambulatoriais e clínicas especializadas, expandindo o mercado endereçável além dos grandes hospitais. Esses locais geralmente priorizam espaços compactos, facilidade de uso e modelos de propriedade econômicos. A natureza distribuída dos cuidados aumenta a demanda por soluções de imagem flexíveis e móveis. Fornecedores que alinham as configurações de produtos aos fluxos de trabalho ambulatoriais ganham vantagem. ASCs e clínicas especializadas também preferem sistemas com configuração rápida e controles intuitivos para apoiar a rápida rotatividade de salas com equipes enxutas. Financiamento, pacotes de serviços e caminhos de atualização estão se tornando diferenciais importantes à medida que os provedores ambulatoriais buscam custos previsíveis e tempo de atividade confiável.

- Por exemplo, o OEC One CFD da GE HealthCare integra um display 4K e painel de controle em um único arco em C móvel tudo-em-um com um recurso de energia de espera de cinco minutos, permitindo transportes rápidos entre salas de cirurgia ambulatorial sem perda de dados e apoiando a implantação flexível nos fluxos de trabalho ambulatoriais.

Desafios do Mercado de Arcos em C

Restrições orçamentárias e ciclos de aquisição de capital continuam a influenciar o momento da compra e as escolhas de configuração. As instalações geralmente priorizam atualizações essenciais, o que pode atrasar a adoção de sistemas de ponta, a menos que o valor clínico seja claramente estabelecido. Além disso, longos ciclos de licitação e requisitos de aprovação podem retardar a tomada de decisões, particularmente em sistemas públicos. Esses fatores criam variabilidade na demanda anual, apesar dos fundamentos estáveis a longo prazo.

- Por exemplo, no programa de radiologia PPP do Governo de Maharashtra, as licitações para centros de CT/RM foram estruturadas em três clusters hospitalares sob um processo de estágio único com validade de licitação de pelo menos 180 dias, levando a ciclos de decisão prolongados antes que os prêmios de equipamentos fossem finalizados.

A complexidade operacional e a dependência de serviços também representam desafios. O risco de tempo de inatividade, a disponibilidade de peças e a capacidade de resposta do serviço podem afetar materialmente o valor entregue pelas plataformas de imagem. Instalações com equipe técnica limitada podem ter dificuldades para manter um desempenho consistente sem um suporte robusto do fornecedor. Como resultado, os compradores estão cada vez mais examinando o custo total de propriedade, a cobertura de serviço e as garantias de ciclo de vida.

Tendências e Oportunidades do Mercado de Arcos em C

O posicionamento de produtos centrado no fluxo de trabalho está se tornando mais proeminente, com fornecedores enfatizando recursos que reduzem o tempo de posicionamento, simplificam as etapas de imagem e melhoram a repetibilidade entre os tipos de procedimentos. Sistemas que suportam protocolos padronizados e reduzem a variabilidade do operador são cada vez mais favorecidos. A mudança em direção a métricas de produtividade na sala de operação cria oportunidades para plataformas projetadas em torno do rendimento, não apenas da qualidade da imagem. Caminhos de atualização e melhorias modulares também podem fortalecer a retenção de clientes ao longo do tempo.

- Por exemplo, o fluxo de trabalho baseado em câmera com IA de Posição Precisa da Philips para TC demonstrou uma redução de 54% no tempo médio de preparação, de 79,4 segundos com posicionamento manual para 36,8 segundos, enquanto melhorava a precisão do centramento de 68% para 93% no uso clínico real.

As oportunidades estão se expandindo em ambientes de atendimento ambulatorial e especializado, onde espaço, facilidade de uso e eficiência econômica impulsionam a aquisição. Configurações portáteis e compatíveis com dispositivos móveis permitem uma utilização mais ampla em salas de procedimentos menores e redes distribuídas. Os fornecedores podem capturar crescimento alinhando pacotes de produtos aos orçamentos ambulatoriais e realidades de pessoal. Parcerias que apoiam treinamento, cobertura de serviço e integração de fluxo de trabalho podem melhorar ainda mais a adoção nesses ambientes.

Insights Regionais

América do Norte

A América do Norte representou 52,90% em 2025, apoiada por uma forte capacidade de investimento de capital, altos volumes de procedimentos e grandes bases instaladas em hospitais e ambientes ambulatoriais. A aquisição é fortemente influenciada por expectativas de tempo de atividade, cobertura de serviço e padronização de fluxo de trabalho em sistemas de saúde multi-site. Ciclos de substituição e atualização são reforçados por metas de produtividade em salas de operação e pela necessidade de manter um desempenho de imagem consistente. Configurações avançadas ganham força onde a complexidade clínica e os requisitos de produtividade justificam um custo total de propriedade mais alto.

Europa

A Europa representou 20,80% em 2025, refletindo uma demanda constante de sistemas de saúde maduros e programas de modernização estruturados. Os compradores frequentemente priorizam padronização, conformidade de aquisição e valor de ciclo de vida a longo prazo. Os ciclos de substituição permanecem consistentes devido à necessidade de renovar frotas mistas e manter a confiabilidade em ambientes cirúrgicos de alta utilização. A demanda é sustentada tanto em grandes hospitais quanto em centros especializados, à medida que os provedores continuam a otimizar os fluxos de trabalho cirúrgicos.

Ásia-Pacífico

A Ásia-Pacífico deteve 17,60% em 2025, apoiada pela expansão da capacidade cirúrgica, crescimento nos volumes de procedimentos e adoção progressiva de fluxos de trabalho guiados por imagem. A região inclui uma ampla variedade de perfis de aquisição, variando de instalações premium em grandes centros urbanos a demandas focadas em valor em mercados em desenvolvimento. A expansão da infraestrutura e o acesso mais amplo a serviços cirúrgicos apoiam a colocação contínua de equipamentos. Com o tempo, a modernização das redes hospitalares e o aumento da capacidade de procedimentos ambulatoriais devem reforçar o impulso de crescimento.

América Latina

A América Latina representou 5,20% em 2025, com a demanda concentrada em grandes redes privadas e principais centros públicos. A aquisição é influenciada pela sensibilidade ao orçamento, cobertura de serviço e disponibilidade de modelos de financiamento. O tempo de substituição pode ser irregular, mas programas de modernização direcionados apoiam picos de demanda periódicos. As oportunidades de crescimento persistem onde a expansão do setor privado e o crescimento de procedimentos especializados aumentam a necessidade de imagem intraoperatória.

Médio Oriente & África

O Oriente Médio & África representaram 3,50% em 2025, com a demanda concentrada em sistemas de saúde bem financiados e centros urbanos. A aquisição é frequentemente impulsionada por projetos, ligada à expansão de capacidade e modernização da infraestrutura cirúrgica. A variabilidade entre os países continua sendo uma característica chave, influenciando a previsibilidade do mercado. As oportunidades são mais fortes onde programas de investimento hospitalar e expansão de cuidados especializados aumentam a intensidade dos procedimentos.

Paisagem Competitiva

A competição é moldada pela amplitude do portfólio, presença de serviços e a capacidade de entregar resultados consistentes de fluxo de trabalho em ambientes de procedimentos variados. Os fornecedores se diferenciam através do desempenho de imagem, usabilidade, capacidades de gerenciamento de dose e caminhos de atualização que protegem o valor do ciclo de vida. O posicionamento de produtos enfatiza cada vez mais a produtividade em salas de operação, prontidão para integração e manutenção a longo prazo. Redes fortes de distribuição e serviço continuam sendo críticas para vencer licitações e sustentar a expansão da base instalada.

GE HealthCare Technologies Inc. está posicionada como uma fornecedora líder com ampla cobertura de imagem cirúrgica e ênfase na escalabilidade de plataformas em diversos casos de uso clínico. A abordagem da empresa geralmente alinha o desenvolvimento de produtos com a eficiência do fluxo de trabalho e otimização da utilização, apoiando a adoção em ambientes de alto volume. Sua força competitiva também é sustentada pela infraestrutura de serviços e pela capacidade de padronizar implantações em redes de múltiplos sites. Este posicionamento ajuda a manter a relevância tanto nos ciclos de substituição quanto na expansão de nova capacidade.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em janeiro de 2026, a Siemens Healthineers lançou um sistema C-arm de próxima geração com imagem 3D e visualização aprimorada por IA para apoiar cirurgias minimamente invasivas e procedimentos de cardiologia intervencionista.

- Em dezembro de 2025, a GE Healthcare introduziu uma nova solução C-arm posicionada para os mercados norte-americanos, focando em desempenho avançado de imagem para aplicações cirúrgicas e intervencionistas.

- Em novembro de 2025, a Philips Healthcare (Koninklijke Philips N.V.) anunciou a instalação de seu 5.000º sistema móvel C-arm Zenition em todo o mundo, destacando o acesso global expandido à sua plataforma de imagem cirúrgica.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Nome do Mercado |

Mercado de C-Arms |

| Valor do tamanho do mercado em 2025 |

USD 2,136.14 milhões |

| Previsão de receita em 2032 |

USD 2,887.58 milhões |

| Taxa de crescimento (CAGR) |

4.4% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Período histórico |

2021–2025 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Produto; Por Aplicação; Por Usuário Final; Por Detector; Por Tecnologia; Por Instalação / Mobilidade (Modelo); Por Região |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Participação regional líder (2025) |

América do Norte: 52.90% |

| Principais empresas perfiladas |

14 empresas |

| Empresas cobertas |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Nº de Páginas |

340 |

Segmentos

- Por Tipo de Produto

- C-arms Móveis

- Mini C-arms

- C-arms de Tamanho Completo

- C-arms Fixos (Unidades Fixas)

- Por Aplicação

- Ortopedia & Trauma

- Cardiologia / Cirurgia Cardiovascular

- Neurologia / Neurocirurgia

- Gastroenterologia / Cirurgia Gastrointestinal

- Oncologia

- Urologia

- Gerenciamento da Dor

- Cirurgia Geral

- Odontologia

- Outros

- Por Usuário Final

- Hospitais (Públicos & Privados)

- Centros de Diagnóstico / Imagem

- Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Outros (ex.: laboratórios baseados em escritórios, pequenos centros)

- Por Detector

- Detectores de Painel Plano

- Intensificador de Imagem

- Por Tecnologia

- Tecnologia de Imagem 2D

- Tecnologia de Imagem 3D

- Por Instalação / Mobilidade (Modelo)

- C-arms Montados no Chão

- C-arms Montados no Teto

- Sistemas Fixos

- Sistemas Móveis

- Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África