Visão Geral do Mercado:

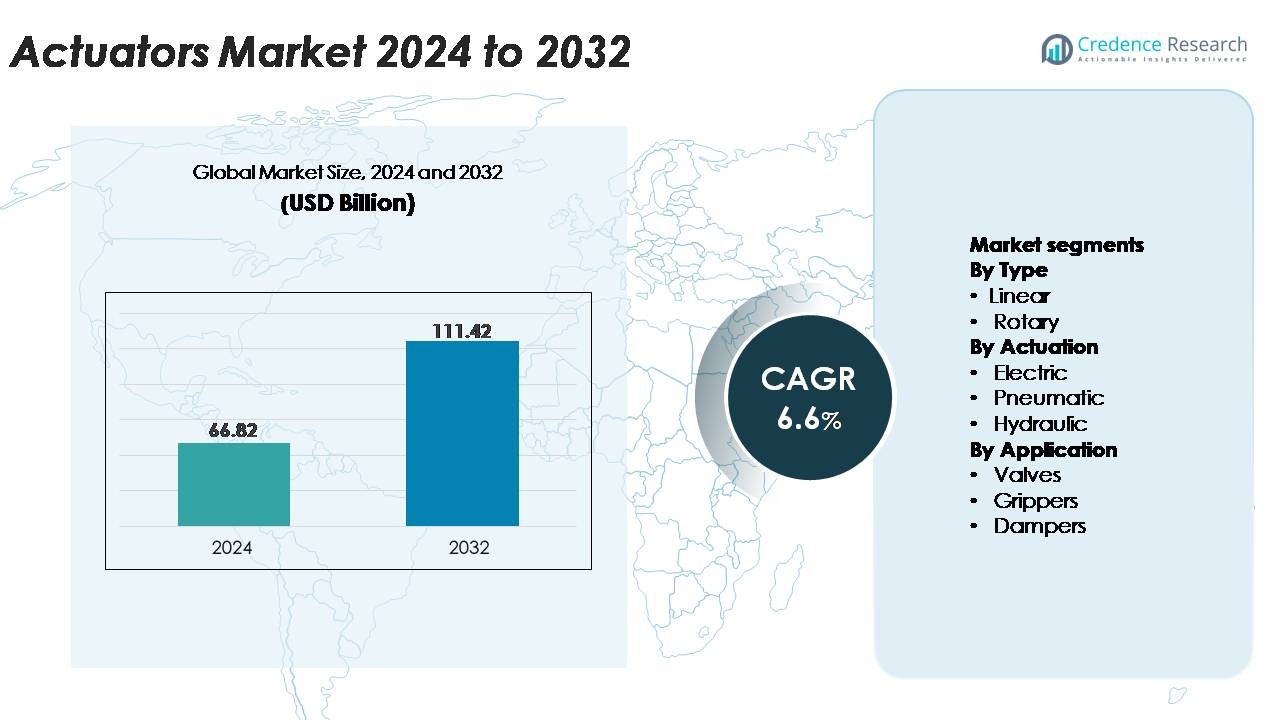

O mercado global de atuadores foi avaliado em USD 66,82 bilhões em 2024 e prevê-se que alcance USD 111,42 bilhões até 2032, registrando um CAGR de 6,6% durante o período de previsão.”

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Atuadores 2024 |

USD 66,82 Bilhões |

| Mercado de Atuadores, CAGR |

6,6% |

| Tamanho do Mercado de Atuadores 2032 |

USD 111,42 Bilhões |

O mercado de atuadores é impulsionado por grandes players globais como Emerson Electric Co., Siemens AG, ABB Ltd., Parker Hannifin Corporation, Honeywell International Inc., Rockwell Automation, Rotork plc, SMC Corporation e Curtiss-Wright Corporation. Essas empresas lideram através de amplos portfólios de produtos, fortes capacidades de P&D e ampla integração de atuadores elétricos, pneumáticos e hidráulicos em aplicações industriais, de processos e de infraestrutura. Seu foco em designs inteligentes habilitados por sensores e plataformas prontas para IIoT fortalece sua posição competitiva. A região Ásia-Pacífico continua sendo a líder com uma participação de mercado exata de 34%, apoiada pela rápida industrialização e adoção de automação, seguida pela América do Norte e Europa com forte demanda impulsionada por tecnologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado:

- O mercado global de atuadores foi avaliado em USD 66,82 bilhões em 2024 e projeta-se que alcance USD 111,42 bilhões até 2032, registrando um CAGR de 6,6%, impulsionado pela crescente adoção de sistemas de controle de movimento automatizados em diversos setores.

- O forte crescimento do mercado é apoiado pelo aumento da implantação de atuadores elétricos em fábricas inteligentes, robótica e equipamentos de precisão, com a atuação elétrica detendo a maior participação de segmento devido à maior eficiência e capacidades de integração digital.

- Tendências-chave incluem a rápida expansão de atuadores habilitados para IIoT, integrados a sensores, dispositivos miniaturizados de alta precisão para aplicações médicas e eletrônicas, e uso mais amplo em sistemas de energia renovável.

- A intensidade competitiva permanece alta, pois os principais players Emerson, ABB, Siemens, Parker Hannifin, Honeywell, Rotork e SMC focam em tecnologias inteligentes, melhoria de confiabilidade e expansão de serviços globais, enquanto a volatilidade da cadeia de suprimentos e as flutuações nos custos de materiais atuam como restrições.

- Regionalmente, a Ásia-Pacífico lidera com 34% de participação de mercado, seguida pela América do Norte com 32% e Europa com 28%, apoiada pela maturidade da automação, investimentos industriais e forte demanda dos setores de manufatura de processos e discreta.

Análise de Segmentação do Mercado:

Por Tipo

Os atuadores lineares dominam o mercado, representando a maior fatia devido ao seu uso extensivo em automação industrial, robótica, manuseio de materiais e sistemas de movimento de precisão. Sua alta força de saída, design compacto e compatibilidade com fontes de energia elétrica, hidráulica e pneumática fortalecem a adoção em indústrias de manufatura e de processos. A crescente demanda por movimento controlado com precisão em linhas de embalagem, equipamentos de semicondutores e montagem automotiva reforça ainda mais sua liderança. Os atuadores rotativos continuam a crescer em aplicações que exigem movimento angular, mas os atuadores lineares permanecem a escolha preferida para tarefas de posicionamento de alta carga, alta precisão e repetibilidade em diversos setores de uso final.

- Por exemplo, o atuador linear elétrico ETH125 da Parker Hannifin oferece até 114.000 N de empuxo com repetibilidade de posicionamento de ±0,03 mm, permitindo implantação em montagem automotiva de alta carga e aplicações de encaixe por pressão.

Por Atuação

Os atuadores elétricos detêm a maior participação de mercado, impulsionados pela rápida mudança em direção a sistemas de movimento energeticamente eficientes e controlados digitalmente. Suas vantagens, incluindo posicionamento preciso, baixa manutenção, programabilidade e integração com sensores inteligentes, tornam-nos essenciais em robótica, dispositivos médicos e automação industrial avançada. A ascensão de fábricas habilitadas para IIoT e sistemas de mobilidade elétrica acelera ainda mais a adoção. Os atuadores pneumáticos mantêm forte presença em aplicações de baixo custo e alta velocidade, enquanto os atuadores hidráulicos permanecem relevantes para operações pesadas que exigem força muito alta. No entanto, a contínua eletrificação dos processos industriais garante que os atuadores elétricos liderem o segmento.

- Por exemplo, o atuador de haste elétrica LEY100 da SMC oferece uma força de empuxo máxima de 12.000 N com repetibilidade de posicionamento de ±0,02 mm, permitindo movimento de alta precisão em equipamentos de semicondutores e laboratórios.

Por Aplicação

As válvulas representam o maior segmento de aplicação, apoiadas pelo uso generalizado em petróleo e gás, tratamento de água, produtos químicos, geração de energia e sistemas HVAC. O controle automatizado de válvulas é crítico para a regulação de fluxo, gestão de segurança e otimização de processos, tornando os atuadores indispensáveis em ambientes industriais complexos. A mudança em direção a válvulas inteligentes e operadas remotamente em refinarias e plantas de processamento fortalece a demanda por atuadores elétricos e pneumáticos de alta confiabilidade. Os garras estão se expandindo rapidamente com o crescimento da robótica colaborativa, enquanto os amortecedores permanecem essenciais em sistemas de ventilação e gestão térmica. Apesar disso, a automação de válvulas continua a comandar a fatia dominante.

Principais Motores de Crescimento

Automação Industrial Rápida e Expansão da Manufatura Inteligente

A automação industrial continua a ser a principal força que acelera a adoção de atuadores em indústrias de processos e discretas. Os fabricantes estão cada vez mais implantando máquinas automatizadas, sistemas robóticos e equipamentos controlados por PLC para aumentar a produção, reduzir a dependência de mão de obra e melhorar a precisão nos processos de produção. Os atuadores permitem movimento linear e rotativo controlado, tornando-os essenciais em linhas de montagem, equipamentos de embalagem, garras robóticas, ferramentas CNC e sistemas de inspeção de qualidade. O surgimento de fábricas inteligentes amplifica essa demanda à medida que os atuadores se integram com sensores, módulos de visão de máquina e plataformas IoT para monitoramento de desempenho em tempo real e manutenção preditiva. Indústrias como automotiva, eletrônica, farmacêutica e semicondutores continuam a expandir a intensidade da automação, criando uma demanda sustentada por sistemas de atuação compactos, de alta precisão e compatíveis digitalmente. Essa mudança em direção a ambientes de produção mais rápidos, flexíveis e orientados por dados garante crescimento a longo prazo nas categorias de atuadores elétricos, pneumáticos e hidráulicos.

- Por exemplo, o cilindro elétrico EPCO da Festo oferece forças de empuxo de até 1.300 N com comprimentos de curso de até 400 mm e repetibilidade de ±0,02 mm, permitindo posicionamento de alta precisão e alta velocidade em células de manufatura automatizadas.

Aumento da Adoção de Sistemas de Movimento Eletrificados e Eficientes em Energia

A transição contínua da indústria de sistemas hidráulicos e pneumáticos para atuação elétrica impulsiona significativamente o crescimento do mercado. Atuadores elétricos oferecem maior eficiência energética, menores custos operacionais e risco mínimo de vazamento em comparação com alternativas movidas a fluido. Sua superior precisão, programabilidade e compatibilidade com arquiteturas de controle avançadas os posicionam como a escolha preferida para robótica, dispositivos médicos, ferramentas de semicondutores e sistemas de laboratório automatizados. Mandatos de sustentabilidade e políticas de redução de carbono incentivam as indústrias a substituir sistemas legados por soluções limpas e eficientes em energia. Atuadores elétricos também suportam monitoramento de condições por meio de sensores embutidos que rastreiam carga, temperatura e saúde do ciclo, permitindo manutenção preditiva. À medida que as indústrias priorizam a otimização energética e o controle de movimento inteligente, os atuadores elétricos experimentam uma adoção acelerada, reforçando sua liderança de mercado em diversos ambientes de uso final.

- Por exemplo, o atuador elétrico Electrak® HD da Thomson Industries oferece até 10.000 N de força com controles CANbus J1939 integrados e monitoramento de carga a bordo, substituindo cilindros hidráulicos em equipamentos móveis e industriais sem vazamento de fluido.

Crescimento da Robótica, Mecatrônica e Sistemas Autônomos

O uso crescente de robôs industriais, robôs colaborativos (cobots), robôs móveis autônomos (AMRs) e veículos guiados automatizados (AGVs) alimenta uma demanda substancial por tecnologias avançadas de atuadores. Os atuadores permitem movimento preciso, força de preensão, direção e posicionamento, tornando-os fundamentais para a funcionalidade robótica. Investimentos crescentes em automação dentro de logística, armazenamento, saúde, defesa e fabricação de eletrônicos criam uma forte demanda por atuadores compactos, leves e de alto torque, projetados para operações robóticas dinâmicas e multi-eixo. Cobots, em particular, dependem de atuadores elétricos seguros, de baixo ruído e integrados a sensores para realizar tarefas repetitivas e de alta precisão ao lado de trabalhadores humanos. À medida que os robôs ganham maior capacidade de carga e sofisticação de movimento, os fabricantes de atuadores inovam com motores de alta resolução, conjuntos de atuadores modulares e capacidades de comunicação aprimoradas. Este amplo ecossistema robótico garante uma demanda diversificada e de longo prazo por soluções de atuadores lineares e rotativos.

Tendências e Oportunidades Principais:

Expansão de Atuadores Inteligentes, Conectados e Integrados com Sensores

Uma tendência significativa que está moldando a indústria de atuadores é a mudança para sistemas de atuação inteligentes, equipados com sensores, capazes de autodiagnóstico e relatórios de dados. Esses atuadores de próxima geração são incorporados com sensores de carga, sensores de temperatura, feedback de torque e interfaces de comunicação digital, como CANbus, IO-Link e Ethernet/IP. Atuadores conectados permitem monitoramento contínuo de desempenho, permitindo que operadores de equipamentos prevejam falhas de componentes, otimizem o uso de energia e melhorem a eficácia geral do equipamento (OEE). Essa transição desbloqueia oportunidades em plataformas de manutenção preditiva, controle de processos em tempo real e automação de operações críticas de segurança. A adoção está acelerando em indústrias farmacêuticas, de processamento de alimentos, fabricação de semicondutores e energia, onde precisão e tempo de atividade são fundamentais. À medida que as iniciativas da Indústria 4.0 se expandem globalmente, a demanda por atuadores inteligentes continua a crescer, abrindo caminhos para software de valor agregado, soluções de monitoramento remoto e arquiteturas de controle habilitadas para a nuvem.

· Por exemplo, o atuador elétrico Rotork IQ3 Pro armazena até 3.000 eventos de diagnóstico com data e hora e oferece uma resolução de posição de 7,5° na saída. Ele possui capacidades robustas de detecção de torque, permitindo monitoramento preciso e manutenção preditiva em operações críticas para a missão.

Crescente Demanda por Soluções de Atuação Miniaturizadas e de Alta Precisão

O mercado observa fortes oportunidades em atuadores miniaturizados projetados para equipamentos compactos, dispositivos médicos, automação de laboratórios, ferramentas de micro-montagem e robótica portátil. Indústrias onde a precisão é crítica exigem cada vez mais atuadores com alta densidade de torque, mínimo backlash, baixo ruído e precisão posicional em nível de mícron. Os fabricantes respondem desenvolvendo mini atuadores lineares, atuadores piezoelétricos, atuadores de bobina de voz e micro-motores rotativos para atender a essa necessidade emergente. Essas tecnologias permitem dosagem ultra-precisa, posicionamento, apreensão e tarefas de alinhamento óptico. A tendência mais ampla de redução de tamanho de equipamentos em eletrônicos, biotecnologia e robótica cirúrgica aumenta ainda mais a demanda por sistemas de atuadores compactos e leves. À medida que o design de produtos evolui para pegadas menores e maior refinamento de movimento, os fornecedores de atuadores ganham novas oportunidades para inovar em materiais, integração mecatrônica e sistemas de controle de movimento fino.

- Por exemplo, o estágio linear de motor piezo-miniatura Q-545 da Physik Instrumente (PI) está disponível com um alcance de deslocamento de 13 mm ou 26 mm. O estágio oferece uma alta resolução de posição na faixa de nanômetros, com repetibilidade unidirecional de até 0,050 µm e uma velocidade máxima de 8 mm/s em operação de malha fechada, ou até 10 mm/s em modo de malha aberta.

Uso Crescente de Atuadores em Energias Renováveis e Sistemas Ambientais

Os atuadores desempenham um papel crescente em aplicações de energia renovável, incluindo controle de passo de turbinas eólicas, sistemas de rastreamento de painéis solares e equipamentos HVAC energeticamente eficientes. A transição global acelerada para energia limpa e gestão ambiental inteligente amplia a implantação em usinas de energia, instalações de dessalinização, sistemas de tratamento de água e infraestruturas de qualidade do ar. Atuadores controlados com precisão regulam posições de amortecedores, válvulas de fluxo e mecanismos de balanceamento de rede, permitindo eficiência operacional e conformidade com a sustentabilidade. A expansão de fazendas solares em escala de utilidade e instalações eólicas offshore impulsiona a demanda por designs de atuadores resistentes à corrosão e à prova de intempéries. Com os governos aumentando o apoio a iniciativas de descarbonização, os atuadores estão posicionados para uma forte adoção em tecnologias verdes e sistemas ambientais inteligentes.

Principais Desafios:

Altas Exigências de Manutenção e Limitações de Desempenho dos Sistemas Legados

Apesar da ampla adoção, os atuadores pneumáticos e hidráulicos tradicionais enfrentam desafios notáveis relacionados à intensidade de manutenção, ineficiência energética e complexidade operacional. Vazamentos de fluidos, perda de pressão, geração de calor e substituições frequentes de componentes aumentam os custos operacionais para indústrias que dependem fortemente de sistemas legados. Esses atuadores também oferecem precisão limitada e resposta mais lenta em comparação com variantes elétricas modernas, restringindo seu uso em tarefas de automação de alta precisão. A transição para atuadores elétricos requer um investimento inicial significativo e atualizações de compatibilidade em máquinas e arquiteturas de controle. Muitas indústrias permanecem limitadas pela infraestrutura existente e restrições orçamentárias, retardando a mudança para soluções avançadas. Este desequilíbrio entre as limitações dos sistemas legados e as necessidades de modernização representa um grande desafio para o setor como um todo.

Volatilidade nos Preços de Matérias-Primas e Disrupções na Cadeia de Suprimentos

A fabricação de atuadores depende fortemente de metais de alta qualidade, ligas, motores, selos, componentes eletrônicos e processos de usinagem. Flutuações nos preços do aço, alumínio, cobre, ímãs de terras raras e componentes semicondutores afetam diretamente os custos de produção. Disrupções na cadeia de suprimentos global, incluindo tensões geopolíticas, atrasos logísticos e escassez de peças eletrônicas, restringem ainda mais os prazos de fabricação e a estabilidade dos estoques. Os prazos de entrega para componentes críticos, como rolamentos de precisão, chips de controle e motores servo, frequentemente se estendem durante períodos de estresse na oferta, impactando os cronogramas de entrega dos OEMs. Os fabricantes devem investir na diversificação da cadeia de suprimentos, na obtenção local de recursos e na otimização de estoques para mitigar esses riscos. A volatilidade persistente das matérias-primas continua sendo um desafio operacional substancial para os produtores de atuadores em todo o mundo.

Análise Regional:

América do Norte

A América do Norte detém uma participação substancial do mercado de atuadores, representando cerca de 32%, impulsionada pela forte adoção da automação nos setores de manufatura, aeroespacial, automotivo e de energia. A região se beneficia da ampla implantação de atuadores elétricos e inteligentes em máquinas industriais, instalações de petróleo & gás e plantas de processo. Altos investimentos em robótica, infraestrutura IIoT e sistemas avançados de controle de movimento reforçam a demanda. Os EUA lideram com o uso extensivo de linhas de montagem automatizadas, enquanto o Canadá contribui com o crescimento na mineração, serviços públicos e instalações de energia renovável. A forte presença de fornecedores globais de automação fortalece ainda mais a posição competitiva da região.

Europa

A Europa captura aproximadamente 28% do mercado global de atuadores, apoiada pela automação industrial avançada, forte produção automotiva e modernização generalizada das indústrias de processo. Alemanha, Itália e França dominam a demanda através do uso extensivo de atuadores de alta precisão em embalagens, manuseio de materiais e robótica industrial. A agenda de sustentabilidade da região acelera a adoção de atuadores elétricos, particularmente em sistemas HVAC eficientes em energia e ambientes de manufatura limpa. Investimentos em energia renovável, tratamento de águas residuais e infraestrutura inteligente estimulam ainda mais o crescimento do mercado. A presença de fornecedores de automação estabelecidos permite rápida integração tecnológica em indústrias discretas e de processo.

Ásia-Pacífico

A região Ásia-Pacífico lidera o mercado global de atuadores com cerca de 34% de participação, impulsionada pela rápida industrialização, expansão da manufatura em larga escala e forte crescimento na produção de robótica e automotiva. China e Japão dominam o consumo através do uso extensivo em eletrônicos, semicondutores e maquinário avançado. Índia e Sudeste Asiático contribuem significativamente devido ao aumento no desenvolvimento de infraestrutura, atualizações de plantas de processos e adoção de equipamentos automatizados em têxteis, processamento de alimentos e produtos químicos. Iniciativas de automação lideradas pelo governo e grandes investimentos em energia renovável e fábricas inteligentes fortalecem ainda mais a demanda por atuadores elétricos, pneumáticos e hidráulicos em toda a região.

América Latina

A América Latina representa cerca de 4% do mercado de atuadores, com crescimento impulsionado pela expansão das operações de petróleo e gás, atividades de mineração e modernização de instalações industriais no Brasil, México e Argentina. A demanda por atuadores pneumáticos e hidráulicos permanece forte em aplicações de alta resistência, enquanto os atuadores elétricos ganham força em atualizações de manufatura e automação. Os crescentes investimentos da região em tratamento de água, processamento de alimentos e infraestrutura energética apoiam a adoção adicional. Apesar das flutuações econômicas e da maturidade mais lenta da automação em comparação com as principais regiões, a crescente digitalização industrial e os requisitos de conformidade regulatória contribuem para uma expansão constante do mercado.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém aproximadamente 2% do mercado global, principalmente apoiada pela demanda substancial das indústrias de petróleo e gás, petroquímica, geração de energia e dessalinização. Os atuadores desempenham um papel crítico na automação de válvulas, controle de fluxo e otimização de processos em grandes projetos de infraestrutura de energia e água. Os países do GCC lideram a adoção através de investimentos contínuos na expansão de refinarias e modernização de utilidades. A África mostra potencial crescente em mineração, gestão de água e atualizações de equipamentos industriais. Embora a penetração da automação permaneça comparativamente menor, a crescente diversificação industrial e as iniciativas de infraestrutura inteligente impulsionam o crescimento incremental do mercado.

Segmentações de Mercado:

Por Tipo

Por Atuação

- Elétrico

- Pneumático

- Hidráulico

Por Aplicação

- Válvulas

- Pinças

- Amortecedores

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

O mercado de atuadores apresenta uma paisagem altamente competitiva caracterizada por fabricantes globais estabelecidos, fornecedores especializados em controle de movimento e provedores de tecnologia de automação em rápida inovação. Empresas líderes como Emerson Electric, ABB, Siemens, Parker Hannifin, Honeywell, Rockwell Automation e Rotork mantêm posições fortes através de extensos portfólios de produtos que abrangem atuadores elétricos, pneumáticos e hidráulicos, adaptados para aplicações industriais, de processos e de infraestrutura. Estas empresas competem em precisão, confiabilidade, conectividade digital e integração com sistemas de controle avançados. Investimentos contínuos em atuadores inteligentes, habilitados por sensores, e plataformas IIoT fortalecem sua vantagem tecnológica. Empresas de médio porte e especialistas em nichos focam em atuadores compactos, sistemas de automação de válvulas e soluções específicas para aplicações em robótica, dispositivos médicos e equipamentos semicondutores. Parcerias estratégicas com integradores de sistemas, expansão em economias emergentes e atualizações para designs energeticamente eficientes moldam ainda mais o ambiente competitivo. No geral, inovação, capacidade de personalização e redes de serviço globais permanecem fatores decisivos na liderança de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Participantes:

Desenvolvimentos Recentes:

- Em 4 de junho de 2025, a Rotork anunciou que se juntou ao Programa de Parceiros de Tecnologia da Rockwell Automation, um passo importante na promoção de seu atuador elétrico IQ3 Pro com conectividade EtherNet/IP em sistemas de automação industrial.

- Em 1 de fevereiro de 2023, a Curtiss-Wright anunciou que havia sido contratada para fornecer atuadores eletromecânicos para as primeiras 16 plataformas do sistema lançador terrestre “Enduring Shield” da Dynetics para o Exército dos EUA.

- Em julho de 2022, a Honeywell anunciou que a Archer Aviation selecionou a Honeywell para fornecer sua tecnologia MicroVCS de gerenciamento térmico e sistema de atuador/clima para aeronaves eVTOL.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Atuação, Aplicação e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- O mercado testemunhará uma adoção acelerada de atuadores elétricos à medida que as indústrias se movem em direção a soluções de controle de movimento eficientes em termos de energia e de baixa manutenção.

- Atuadores inteligentes, integrados a sensores, se tornarão padrão, permitindo manutenção preditiva e otimização de desempenho de equipamentos em tempo real.

- Robótica, cobots e sistemas autônomos impulsionarão uma forte demanda por atuadores compactos e de alta precisão em manufatura e logística.

- Atuadores miniaturizados ganharão força em dispositivos médicos, automação de laboratórios e equipamentos semicondutores.

- A automação avançada de válvulas se expandirá com a crescente modernização das instalações de petróleo e gás, tratamento de água e processamento químico.

- Plataformas de IoT industrial integrar-se-ão cada vez mais com atuadores, aprimorando a conectividade, diagnósticos e operação remota.

- Aplicações de energia renovável, incluindo sistemas eólicos e solares, criarão novas oportunidades para designs de atuadores duráveis e resistentes à corrosão.

- Inovações em materiais e tecnologias de motores aprimoradas aumentarão a densidade de torque, velocidade e precisão de controle dos atuadores.

- O mercado de pós-venda para serviços de atuadores, retrofit e atualizações de automação crescerá de forma constante em indústrias globais.

- Economias emergentes experimentarão uma rápida adoção à medida que a capacidade de manufatura se expande e o investimento em automação se intensifica.