Visão Geral do Mercado

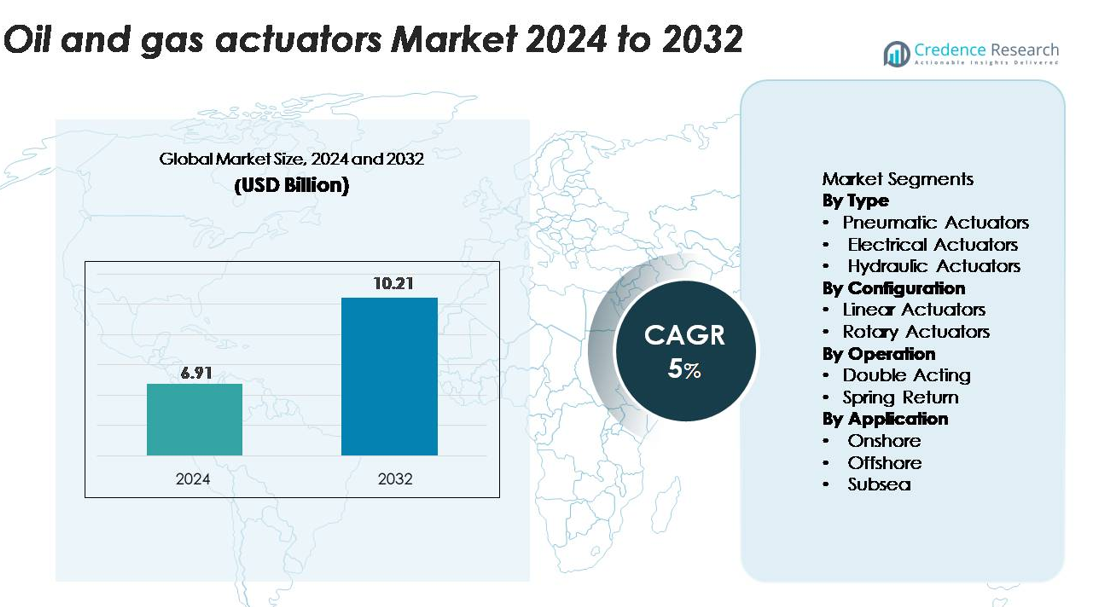

O mercado de atuadores de petróleo e gás foi avaliado em USD 6,91 bilhões em 2024 e projeta-se que alcance USD 10,21 bilhões até 2032, registrando um CAGR de 5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Atuadores de Petróleo e Gás 2024 |

USD 6,91 bilhões |

| Mercado de Atuadores de Petróleo e Gás, CAGR |

5% |

| Tamanho do Mercado de Atuadores de Petróleo e Gás 2032 |

USD 10,21 bilhões |

Os principais players no mercado de atuadores de petróleo e gás incluem Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International e KITZ Corporation, cada um oferecendo sistemas avançados de atuação pneumática, hidráulica e elétrica projetados para ambientes adversos de upstream, midstream e downstream. Essas empresas focam na confiabilidade, controle de precisão e integração digital para apoiar a automação e a integridade dos ativos em operações globais. A América do Norte lidera o mercado com quase 33% de participação, impulsionada por intensa atividade de xisto, expansão de dutos e forte adoção de tecnologias de atuadores inteligentes, seguida pela Ásia-Pacífico e Europa como regiões-chave de alto crescimento.

Insights de Mercado

- O mercado de atuadores de petróleo e gás foi avaliado em USD 6,91 bilhões em 2024 e projeta-se que alcance USD 10,21 bilhões até 2032, registrando um CAGR de 5%.

- O aumento da automação nas operações de upstream e midstream, juntamente com o aumento das atividades de exploração e requisitos de conformidade de segurança, impulsiona a forte demanda por atuadores pneumáticos, elétricos e hidráulicos.

- Atuadores inteligentes e digitalmente integrados estão ganhando força à medida que os operadores adotam monitoramento remoto, manutenção preditiva e sistemas de controle habilitados para IIoT em ativos offshore, submarinos e de dutos.

- O mercado é altamente competitivo, liderado por Emerson, Rotork, Parker Hannifin, Honeywell e Schlumberger, com atuadores pneumáticos detendo a maior participação de segmento de 45–50%, impulsionados pela confiabilidade e eficiência de custo.

- Regionalmente, a América do Norte lidera com ~33% de participação, seguida pela Ásia-Pacífico com 26–28% e Europa com 22–24%, enquanto o Oriente Médio & África e América Latina respondem coletivamente pela participação de mercado restante devido à expansão contínua de upstream.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

Os atuadores pneumáticos dominam o mercado de atuadores de petróleo e gás, representando uma participação estimada de 45–50% devido à sua confiabilidade, custo-benefício e capacidade de operar com segurança em ambientes perigosos e remotos. Seu design simples, tempo de resposta rápido e adequação para operações de alto ciclo os tornam a escolha preferida em processos de upstream e midstream, incluindo controle de cabeçote de poço, automação de válvulas e gerenciamento de fluxo de dutos. Atuadores elétricos continuam a ganhar força com a expansão dos campos de petróleo digitais, enquanto atuadores hidráulicos permanecem essenciais para aplicações de alta força, como perfuração e operações submarinas.

- Por exemplo, a série de atuadores pneumáticos GP da Rotork é projetada para aplicações severas de petróleo e gás e oferece torque de saída de até 600.000 Nm, permitindo o controle confiável de válvulas de tubulação de grande diâmetro durante eventos de fluxo de alta pressão.

Por Configuração

Os atuadores lineares detêm a maior participação do mercado, representando aproximadamente 55% da demanda, impulsionados por seu uso generalizado em válvulas de gaveta, válvulas de estrangulamento e sistemas de desligamento críticos para segurança. Sua alta capacidade de empuxo, posicionamento preciso e compatibilidade com instalações de superfície e submarinas os tornam uma configuração fundamental em atividades de exploração, produção e transporte. Os atuadores rotativos seguem de perto, apoiados pelo aumento da implantação em válvulas de esfera e borboleta, particularmente em sistemas de tubulação offshore e de alta pressão, onde o design compacto e a alta saída de torque são essenciais.

- Por exemplo, os atuadores lineares da série LE da AUMA oferecem um empuxo de até 217.000 N, permitindo a operação confiável de válvulas de desligamento e controle de grande diâmetro em ambientes de campo petrolífero de alta pressão

Por Operação

Os atuadores de dupla ação lideram o segmento com aproximadamente 60% de participação de mercado, já que os operadores priorizam sistemas que fornecem força consistente em ambos os ciclos de extensão e retração—crucial para manter o controle em ambientes de fluxo de alta pressão. Sua superior confiabilidade e adaptabilidade em sistemas hidráulicos, pneumáticos e elétricos fortalecem sua adoção em plataformas de perfuração, estações de compressão e mecanismos de desligamento de emergência. Os atuadores de retorno por mola permanecem vitais em aplicações de segurança, oferecendo desempenho à prova de falhas para válvulas de isolamento crítico, particularmente em zonas offshore e perigosas onde o fechamento automático durante a perda de energia ou pressão é obrigatório.

Principais Fatores de Crescimento

Expansão das Atividades de Exploração e Produção de Petróleo & Gás

Os crescentes investimentos no setor upstream e a renovada exploração em reservatórios convencionais e não convencionais impulsionam significativamente a demanda por atuadores. Os operadores estão cada vez mais automatizando processos críticos, como controle de cabeçote de poço, gerenciamento de pressão e regulação de fluxo, para aumentar a eficiência operacional e minimizar o tempo de inatividade. O aumento do consumo global de energia, juntamente com o impulso para maximizar a recuperação de campos maduros, incentiva as empresas a implantar sistemas de atuadores avançados capazes de suportar condições de alta pressão, temperatura e corrosão. Além disso, projetos offshore de grande escala e desenvolvimentos em águas profundas exigem tecnologias de atuadores confiáveis para garantir produção contínua e conformidade com a segurança. A mudança para plataformas digitais e automatizadas reforça ainda mais a adoção de atuadores, já que operações de válvulas automatizadas melhoram a precisão, reduzem a intervenção manual e diminuem o risco operacional. Juntos, esses fatores criam uma demanda sustentada por atuadores robustos e de alto desempenho nos setores upstream, midstream e downstream.

- Por exemplo, os atuadores hidráulicos Bettis™ G-Series da Emerson são classificados para uma ampla faixa de torque de saída, com modelos de dupla ação fornecendo até 678.000 Nm e modelos de retorno por mola fornecendo mínimos garantidos superiores a 339.000 Nm. Este poder substancial permite o controle confiável de grandes válvulas submarinas e offshore operando sob condições extremas.

Aumento da Adoção de Tecnologias de Automação e Monitoramento Remoto

A automação tornou-se central para as operações modernas de campos petrolíferos, impulsionando a necessidade de atuadores inteligentes equipados com sensores, posicionadores e capacidades de comunicação digital. Os operadores buscam soluções que permitam monitoramento em tempo real, manutenção preditiva e atuação remota—cruciais para reduzir riscos de segurança e melhorar a confiabilidade do sistema em ambientes adversos. Campos petrolíferos digitais, IoT Industrial (IIoT) e integração SCADA contribuem para uma implantação mais ampla de atuadores elétricos e pneumáticos inteligentes capazes de apoiar a tomada de decisões orientada por dados. Essas tecnologias permitem desligamentos automáticos, otimização de desempenho e detecção precoce de anomalias, reduzindo custos operacionais e interrupções não planejadas. Além disso, a mudança em direção a plataformas não tripuladas e redes de dutos automatizadas fortalece a demanda por atuadores que funcionam autonomamente com alta precisão. Essa tendência melhora a integridade dos ativos, garante conformidade regulatória e apoia uma maior continuidade operacional ao longo da cadeia de valor do petróleo e gás.

- Por exemplo, o atuador elétrico inteligente IQ3 Pro da Rotork possui registro de dados a bordo com capacidade de armazenamento de 3.000 eventos e suporta comunicação Modbus, Profibus e Foundation Fieldbus para monitoramento remoto contínuo.

Foco Aumentado em Segurança, Confiabilidade e Conformidade Regulatória

Padrões de segurança rigorosos e estruturas regulatórias aceleram a adoção de atuadores de alta integridade projetados para operar sob condições extremas e apoiar processos de desligamento de emergência. Governos e organismos da indústria exigem o uso de atuadores certificados, especialmente em instalações offshore, submarinas e onshore de alto risco, onde falhas de equipamentos podem resultar em danos ambientais, interrupção operacional ou incidentes de segurança. Essa pressão regulatória incentiva a adoção de atuadores de dupla ação e retorno por mola projetados para oferecer desempenho seguro e confiável. Os operadores também priorizam tecnologias que reduzem vazamentos, resistem a meios corrosivos e mantêm precisão contínua em sistemas de alta pressão. À medida que a proteção ambiental, o controle de emissões e a integridade das instalações ganham maior importância, o investimento em atuadores duráveis e certificados torna-se essencial. A crescente ênfase na mitigação de riscos e resiliência operacional impulsiona ainda mais os ciclos de substituição e atualizações de sistemas de atuação legados.

Tendências e Oportunidades Principais

Rápida Mudança em Direção a Soluções de Atuadores Inteligentes e Digitais

A transformação digital no setor de petróleo e gás abre oportunidades significativas para soluções avançadas de atuadores integrados com sensores, diagnósticos e módulos de comunicação. Atuadores inteligentes permitem que os operadores monitorem a posição da válvula, torque, vibração, temperatura e contagem de ciclos em tempo real, apoiando estratégias de manutenção preditiva que prolongam a vida útil dos equipamentos. À medida que as empresas adotam análises impulsionadas por IA e plataformas de monitoramento baseadas em nuvem, os atuadores inteligentes desempenham um papel crucial na otimização das operações e redução do tempo de inatividade. A demanda por operações remotas—especialmente em instalações offshore, submarinas e não tripuladas—cria um forte potencial para atuadores elétricos e pneumáticos inteligentes. Esses sistemas suportam fluxos de trabalho automatizados, melhoram a precisão dos dados e se alinham com as iniciativas da Indústria 4.0. Fornecedores que capitalizam essa tendência oferecendo atuadores prontos para o digital e interoperáveis provavelmente verão um crescimento robusto.

- Por exemplo, o atuador elétrico inteligente Bettis™ XTE3000 da Emerson incorpora um conjunto de diagnósticos a bordo capaz de registrar até 250.000 pontos de dados e suporta comunicação HART e Modbus para monitoramento digital de alta precisão.

Crescentes Oportunidades em Operações Submarinas e em Ambientes Hostis

O aumento dos investimentos em projetos de águas profundas e ultra-profundas cria uma forte oportunidade para atuadores projetados para ambientes extremos. Os sistemas de produção submarina exigem atuadores capazes de suportar alta pressão hidrostática, água do mar corrosiva e ciclos de carga contínuos, oferecendo aos fornecedores um segmento de alto valor com forte demanda a longo prazo. A transição para fábricas submarinas e sistemas de produção totalmente elétricos expande ainda mais o mercado para atuadores elétricos e hidráulicos especializados. Além disso, o desenvolvimento de campos petrolíferos no Ártico, reservatórios de alta temperatura e ambientes de gás ácido fortalece a demanda por atuadores com materiais avançados, tecnologias de vedação aprimoradas e confiabilidade estendida. À medida que os operadores se concentram em reduzir os custos de manutenção e garantir produção ininterrupta, atuadores robustos e resistentes à corrosão tornam-se um facilitador crítico do desempenho no campo.

- Por exemplo, os atuadores hidráulicos submarinos da Rotork são qualificados para operação em profundidades de até 3.000 metros e fornecem níveis de torque de saída que chegam a 25.000 Nm, garantindo controle consistente de válvulas em manifolds submarinos de alta pressão.

Desafios Principais

Altos Custos de Instalação e Manutenção em Condições Operacionais Severas

Os ambientes de petróleo e gás impõem tensões mecânicas e térmicas severas nos sistemas de atuadores, tornando a instalação e manutenção tanto caras quanto complexas. Os operadores devem frequentemente realizar manutenção em atuadores expostos a temperaturas extremas, produtos químicos corrosivos, abrasão de areia e ciclos de alta pressão, aumentando as despesas operacionais a longo prazo. As implantações offshore e submarinas adicionam complicações adicionais devido a restrições de acessibilidade, exigindo equipamentos especializados e mão de obra altamente qualificada para manutenção. Esses altos custos de ciclo de vida frequentemente atrasam os ciclos de modernização e substituição, especialmente em projetos sensíveis a custos. Os fabricantes enfrentam o desafio de desenvolver atuadores robustos que equilibrem desempenho com intervalos de serviço estendidos, enquanto os operadores devem gerenciar o ônus financeiro de manter infraestrutura crítica em ambientes exigentes.

Complexidade Técnica e Desafios de Integração com Sistemas Digitais

À medida que a indústria se desloca em direção à automação e infraestrutura inteligente, integrar atuadores com sistemas de controle digital apresenta desafios significativos. Muitas instalações brownfield dependem de equipamentos legados que não são compatíveis com plataformas modernas de SCADA, DCS ou IIoT, tornando as atualizações complexas e caras. Garantir cibersegurança, precisão de dados e comunicação perfeita entre sistemas de múltiplos fornecedores adiciona mais dificuldade. Os operadores também precisam de pessoal qualificado para gerenciar tecnologias avançadas de atuadores, mas a escassez de talentos em operações digitais no campo petrolífero persiste. Essas questões retardam a adoção de atuadores inteligentes e aumentam os tempos de implementação de projetos. Os fabricantes devem investir em soluções interoperáveis, padronizadas e prontas para cibersegurança para superar essas barreiras e apoiar uma adoção digital mais ampla.

Análise Regional

América do Norte

A América do Norte detém a maior fatia do mercado de atuadores de petróleo e gás, representando aproximadamente 32–34% da demanda global. Fortes investimentos na produção de xisto, operações de recuperação aprimorada e modernização de oleodutos impulsionam a implantação de atuadores em ativos upstream e midstream. Os EUA lideram na adoção de atuadores elétricos e pneumáticos avançados integrados com sistemas de monitoramento digital, apoiando operações remotas e manutenção preditiva. O desenvolvimento contínuo nas bacias de Permian, Bakken e Eagle Ford, juntamente com regulamentos de segurança rigorosos, acelera ainda mais as atualizações de atuadores. Os projetos de areias betuminosas e exportação de GNL do Canadá também fortalecem a demanda regional a longo prazo.

Europa

A Europa representa aproximadamente 22–24% do mercado, impulsionada por operações offshore maduras no Mar do Norte, adesão a regulamentos ambientais rigorosos e alta adoção de tecnologias de automação. O foco da região na integridade dos ativos, conformidade com a segurança e redução de emissões apoia a implantação de atuadores hidráulicos e pneumáticos de alta confiabilidade. Noruega e Reino Unido permanecem como contribuintes chave devido à reestruturação contínua de campos offshore existentes e investimentos em infraestrutura submarina. Além disso, a transição da Europa para operações energéticas digitalizadas aumenta a demanda por atuadores inteligentes capazes de diagnósticos avançados e monitoramento remoto de desempenho.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 26–28% do mercado global, apoiada pela expansão das atividades de exploração, adições de capacidade de refinaria e construções de infraestrutura na China, Índia, Indonésia e Austrália. O crescente investimento em terminais de GNL, complexos petroquímicos e campos offshore no Sudeste Asiático impulsiona a demanda por atuadores lineares e rotativos robustos. A China lidera o crescimento regional com atualizações de automação em suas redes de refino e oleodutos, enquanto a Índia acelera a adoção por meio de programas nacionais de expansão energética. A rápida industrialização da região, o aumento do consumo de energia e o foco crescente na eficiência operacional fazem dela um dos mercados de atuadores de crescimento mais rápido.

Médio Oriente & África

A região do Médio Oriente & África captura cerca de 12–14% do mercado, impulsionada pela produção de petróleo em larga escala, extensas redes de oleodutos e desenvolvimento contínuo em campos offshore e onshore. Países como Arábia Saudita, Emirados Árabes Unidos e Catar investem fortemente em automação e atuadores de alta confiabilidade para apoiar a expansão upstream e a modernização downstream. Ambientes operacionais severos e aplicações de alta pressão aceleram a demanda por atuadores hidráulicos e pneumáticos resistentes à corrosão. Na África, o crescimento é apoiado por descobertas offshore na Nigéria, Angola e Moçambique. A ênfase da região na segurança, estabilidade de produção e sistemas de controle avançados sustenta a expansão constante do mercado.

América Latina

A América Latina detém aproximadamente 8–10% do mercado de atuadores de petróleo e gás, com crescimento impulsionado por atividades offshore no Brasil, projetos em águas profundas e revitalização de campos maduros no México e Argentina. Os desenvolvimentos do pré-sal no Brasil geram forte demanda por atuadores hidráulicos e elétricos de alto desempenho adequados para condições de águas profundas. As atualizações contínuas de oleodutos e refinarias no México apoiam implantações midstream e downstream. A região também se beneficia do aumento do investimento em operações de campo digitalizadas, o que incentiva a adoção de atuadores inteligentes com capacidades de monitoramento remoto. Apesar das flutuações econômicas, as atividades de E&P a longo prazo mantêm a demanda regional estável.

Segmentações de Mercado:

Por Tipo

- Atuadores Pneumáticos

- Atuadores Elétricos

- Atuadores Hidráulicos

Por Configuração

- Atuadores Lineares

- Atuadores Rotativos

Por Operação

- Dupla Ação

- Retorno por Mola

Por Aplicação

- Terrestre

- Offshore

- Submarino

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de atuadores para petróleo e gás apresenta uma mistura de líderes globais em automação e fabricantes especializados em controle de válvulas, competindo através de inovação tecnológica, confiabilidade de produtos e fortes redes de serviços. Empresas como Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International e Schlumberger mantêm posições de liderança ao oferecer portfólios abrangentes de atuadores pneumáticos, hidráulicos e elétricos projetados para ambientes rigorosos de upstream, midstream e downstream. Esses players priorizam a integração digital, permitindo monitoramento em tempo real, manutenção preditiva e conectividade perfeita com sistemas SCADA e DCS. As estratégias competitivas também se concentram na expansão de soluções de atuadores prontos para o ambiente submarino e à prova de falhas para atender a padrões rigorosos de segurança e regulamentação. Fabricantes regionais fortalecem a concorrência ao oferecer produtos econômicos adaptados às condições operacionais locais. Parcerias, serviços de pós-venda e investimentos contínuos em tecnologias de automação e IIoT intensificam ainda mais a rivalidade, à medida que os operadores demandam cada vez mais sistemas de atuação de alto desempenho e baixa manutenção que aumentem a confiabilidade e a eficiência operacional.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Players

Desenvolvimentos Recentes

- Em agosto de 2024, a Habonim revelou seu sistema de Válvula de Bloqueio de Incêndio (FBV) para aplicações de desligamento de emergência (ESD) em GNL, destacando soluções de atuação para isolamento crítico em ambientes criogênicos e de GNL.

- Em julho de 2024, a REXA abriu seu novo escritório na Costa do Golfo para fortalecer o serviço local e o suporte para seus atuadores Electraulic™ em operações de refino downstream de petróleo e gás.

- Em janeiro de 2024, a empresa Emerson Electric Co. introduziu o atuador elétrico Fisher™ easy-Drive 200R, projetado para válvulas borboleta e de esfera em instalações de petróleo e gás em ambientes frios e remotos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Configuração, Operação, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por atuadores avançados aumentará à medida que os operadores expandirem a automação em instalações upstream, midstream e downstream.

- A adoção de atuadores inteligentes e digitalmente conectados acelerará com o uso mais amplo de IIoT, análises e manutenção preditiva.

- Os atuadores elétricos ganharão maior impulso como alternativas energeticamente eficientes e ambientalmente mais seguras aos sistemas hidráulicos.

- Desenvolvimentos submarinos impulsionarão o crescimento de atuadores de alta confiabilidade projetados para ambientes de pressão extrema e corrosivos.

- A substituição de infraestrutura envelhecida aumentará a demanda por soluções de atuadores modernizados e adaptáveis.

- A segurança e a conformidade regulatória continuarão a moldar os investimentos em designs de atuadores à prova de falhas e de alta integridade.

- Operações remotas e não tripuladas impulsionarão a implantação de sistemas de atuadores autônomos e autodiagnósticos.

- Inovações em materiais melhorarão o desempenho dos atuadores em condições operacionais de alta temperatura e alta pressão.

- A expansão regional na Ásia-Pacífico e no Oriente Médio impulsionará a atividade de instalação a longo prazo em novos projetos de petróleo e gás.

- A competição se intensificará à medida que players globais investirem em capacidades digitais, ofertas de serviços e fabricação local para atender aos requisitos em evolução dos operadores.