Visão Geral do Mercado de Bancos de Sangue

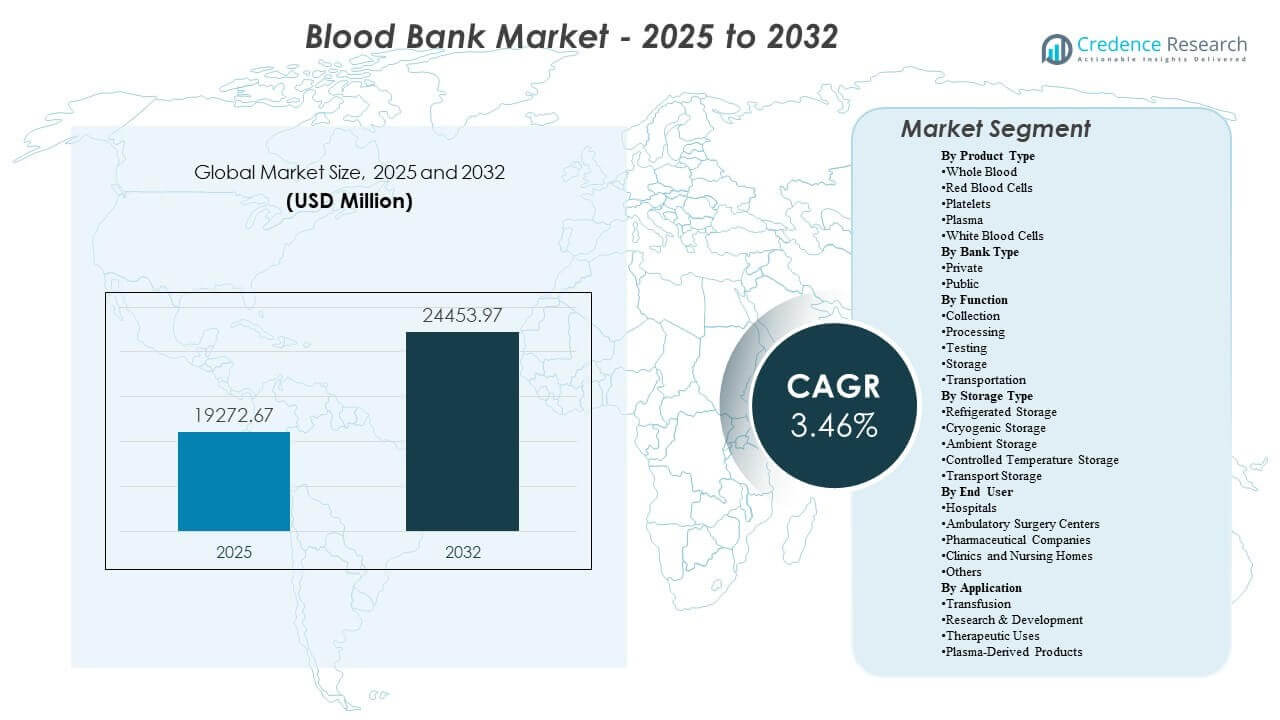

O tamanho do mercado global de Bancos de Sangue foi estimado em USD 19.272,67 milhões em 2025 e espera-se que atinja USD 24.453,97 milhões até 2032, crescendo a uma CAGR de 3,46% de 2025 a 2032. O crescimento do Mercado de Bancos de Sangue é impulsionado principalmente pela demanda sustentada por transfusões em cirurgias, atendimento a traumas, oncologia e manejo de anemia crônica, o que mantém os volumes de coleta, teste e distribuição estruturalmente consistentes nos sistemas de saúde. A expansão do Mercado de Bancos de Sangue também é apoiada pela modernização contínua dos fluxos de trabalho de triagem e da infraestrutura de cadeia fria, que melhora a segurança, rastreabilidade e disponibilidade nas redes hospitalares.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Bancos de Sangue 2025 |

USD 19.272,67 milhões |

| Mercado de Bancos de Sangue, CAGR |

3,46% |

| Tamanho do Mercado de Bancos de Sangue 2032 |

USD 24.453,97 milhões |

Tendências e Insights Principais do Mercado

- O Mercado de Bancos de Sangue está projetado para expandir a uma CAGR de 3,46% durante 2025–2032, refletindo uma demanda constante apoiada por padrões de utilização de cuidados essenciais.

- A América do Norte representou 44% da participação em 2025, apoiada por redes de doação maduras, alta intensidade de testes e ampla cobertura hospitalar.

- As Células Vermelhas do Sangue representaram a maior participação de 41% em 2025, refletindo a dependência clínica rotineira de componentes de RBC para necessidades de transfusão agudas e crônicas.

- Os testes representaram 38% da participação em 2025 nas funções do Mercado de Bancos de Sangue, refletindo triagem obrigatória, requisitos de conformidade e sistemas de qualidade por unidade manuseada.

- Bancos de sangue públicos detiveram 56% da participação em 2025, indicando a contínua dominância da infraestrutura pública de doação e distribuição em muitos sistemas de saúde.

Análise de Segmento

O desempenho do segmento do Mercado de Bancos de Sangue é moldado pelas preferências de terapia por componentes, intensidade de testes orientada por conformidade e a realidade operacional de que o fluxo confiável de doadores é a restrição vinculante em muitos sistemas. Os operadores do Mercado de Bancos de Sangue estão cada vez mais priorizando programas de aquisição e retenção de doadores, pois volumes de coleta previsíveis estabilizam o processamento a jusante e o planejamento de inventário. A demanda do Mercado de Bancos de Sangue também reflete mudanças na mistura de procedimentos, com maior fluxo cirúrgico e manejo de doenças crônicas sustentando a utilização de RBC e plaquetas, enquanto o plasma permanece importante tanto para suporte de transfusão quanto para cadeias de valor derivadas de plasma.

O comportamento dos compradores no Mercado de Bancos de Sangue dá grande importância à segurança, rastreabilidade e tempo de resposta, o que aumenta a adoção de fluxos de trabalho padronizados e práticas de armazenamento validadas em instalações interligadas. A participação de doadores no Mercado de Bancos de Sangue pode ser materialmente influenciada por fatores de conveniência, com evidências de pesquisas indicando que o apoio com folgas pode aumentar a intenção de doação entre as faixas etárias em idade ativa. Os parceiros institucionais do Mercado de Bancos de Sangue também continuam a expandir suas pegadas de distribuição e acordos de serviço, melhorando a disponibilidade em grandes redes hospitalares e permitindo um melhor equilíbrio de inventário durante picos de demanda.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Produto Insights

As Células Vermelhas do Sangue representaram a maior fatia de 41% em 2025. A demanda no Mercado de Bancos de Sangue concentra-se em componentes de RBC porque a transfusão de RBC continua central no suporte cirúrgico, estabilização de traumas, caminhos de cuidado oncológico e manejo de anemia crônica. Os fluxos de trabalho do Mercado de Bancos de Sangue também favorecem a terapia de componentes, permitindo a separação, rotulagem padronizada e armazenamento previsível para o inventário de RBC. Os sistemas de distribuição do Mercado de Bancos de Sangue frequentemente priorizam a disponibilidade de RBC porque a falta de RBC tem impacto clínico imediato em serviços de alta acuidade.

Por Tipo de Banco Insights

O público representou a maior fatia de 56% em 2025. A estrutura do Mercado de Bancos de Sangue permanece ancorada por redes de doação e distribuição públicas que operam em larga escala e apoiam o equilíbrio de suprimentos nacional ou regional. Os sistemas públicos do Mercado de Bancos de Sangue frequentemente mantêm amplos pontos de acesso a doadores e capacidades de processamento centralizadas que melhoram a padronização. A dominância pública no Mercado de Bancos de Sangue é reforçada onde a regulamentação, supervisão de segurança e estruturas de financiamento público priorizam o acesso universal e a continuidade de suprimento nos hospitais.

Por Função Insights

Os testes representaram a maior fatia de 38% em 2025. A concentração de custo e valor no Mercado de Bancos de Sangue em testes reflete a triagem obrigatória de doenças infecciosas, verificações de compatibilidade e requisitos de garantia de qualidade que se aplicam à maioria das unidades coletadas. Os operadores do Mercado de Bancos de Sangue investem em fluxos de trabalho de teste validados porque a confiabilidade da triagem impacta diretamente os resultados de segurança e a conformidade regulatória. A diferenciação de serviços no Mercado de Bancos de Sangue depende cada vez mais de sistemas prontos para auditoria e rastreabilidade, o que eleva ainda mais a importância dos testes e documentação.

Por Tipo de Armazenamento Insights

A atividade de armazenamento no Mercado de Bancos de Sangue permanece uma camada operacional crítica porque os componentes sanguíneos requerem condições específicas de temperatura e manuseio para preservar a viabilidade e reduzir o desperdício. Os sistemas do Mercado de Bancos de Sangue geralmente dependem de armazenamento refrigerado para o inventário de componentes de rotina, com capacidade congelada ou criogênica expandindo onde programas de plasma, matéria-prima para fracionamento ou necessidades especiais são priorizados. O crescimento do Mercado de Bancos de Sangue na distribuição em rede aumenta a dependência de monitoramento de temperatura controlada, sistemas de alarme e armazenamento de transporte validado. Os provedores do Mercado de Bancos de Sangue também enfatizam a rotação de inventário e a integridade da cadeia fria para reduzir vencimentos e melhorar a disponibilidade em modelos de fornecimento hospitalar hub-and-spoke.

Por Usuário Final Insights

Os hospitais representaram a maior participação de 63% em 2025. A demanda do Mercado de Bancos de Sangue está concentrada nos hospitais porque eles gerenciam casos de uso intensivos em transfusões, incluindo cirurgia, trauma, cuidados intensivos, oncologia e obstetrícia de alto risco. As exigências hospitalares do Mercado de Bancos de Sangue também aumentam a demanda por compatibilidade cruzada rápida, disponibilidade confiável de componentes e desempenho consistente da cadeia de frio para evitar atrasos nos procedimentos. As redes hospitalares do Mercado de Bancos de Sangue muitas vezes moldam os padrões de aquisição e os critérios de qualificação de fornecedores, influenciando a adoção mais ampla de testes padronizados e fluxos de trabalho de distribuição.

Por Aplicação Insights

A mistura de aplicações do Mercado de Bancos de Sangue é liderada pelas necessidades de transfusão que estão estruturalmente ligadas aos cuidados agudos e ao gerenciamento de doenças crônicas em sistemas de saúde. A atividade do Mercado de Bancos de Sangue também inclui usos terapêuticos apoiados por protocolos habilitados por aférese e caminhos clínicos especializados que exigem controle de processo mais rigoroso. A relevância do Mercado de Bancos de Sangue para produtos derivados de plasma aumenta onde os programas de coleta apoiam a fracionação a jusante e a segurança do fornecimento de biológicos. O uso de pesquisa e desenvolvimento do Mercado de Bancos de Sangue permanece menor, mas apoia a inovação em triagem, rastreabilidade e otimização de processos em operações de coleta e laboratório.

Condutores do Mercado de Bancos de Sangue

Expansão da demanda clínica por caminhos de cuidados apoiados por transfusão

A demanda do Mercado de Bancos de Sangue é sustentada pela necessidade contínua de suporte à transfusão em cirurgias, incidentes traumáticos, cuidados oncológicos e gerenciamento de anemia crônica. A utilização do Mercado de Bancos de Sangue permanece estruturalmente resiliente porque a transfusão é uma necessidade clínica e não um consumo discricionário. Os volumes do Mercado de Bancos de Sangue também acompanham o fluxo de procedimentos e a ocupação hospitalar, apoiando a demanda constante por componentes mesmo durante ciclos econômicos moderados. O crescimento do Mercado de Bancos de Sangue se beneficia da expansão de centros de cuidados especializados que exigem acesso confiável e rápido a RBCs, plaquetas e plasma.

- Por exemplo, o ecossistema de Aragón, com suporte de decisão baseado em software e conectividade de dados, otimizou o processamento de sangue em níveis de atividade flutuantes, melhorando a produtividade e reduzindo o desperdício, enquanto assegurava o fornecimento oportuno para procedimentos hospitalares.

Expectativas de segurança mais rigorosas e intensidade de fluxo de trabalho orientada por conformidade

As operações do Mercado de Bancos de Sangue são fortemente moldadas por requisitos de segurança, aumentando a importância de sistemas de teste, documentação e rastreabilidade validados. As partes interessadas do Mercado de Bancos de Sangue priorizam o rigor da triagem para minimizar os riscos transmitidos por transfusão e garantir a precisão da compatibilidade. As práticas de conformidade do Mercado de Bancos de Sangue aumentam a demanda operacional recorrente porque cada unidade deve passar por testes padronizados e verificações de qualidade. Os fornecedores do Mercado de Bancos de Sangue que investem em automação e interoperabilidade podem reduzir erros e melhorar o tempo de resposta para parceiros hospitalares.

- Por exemplo, a implementação de um sistema de rastreamento digital de amostras baseado em nuvem no CBT Bonn, na Alemanha, reduziu tubos de teste perdidos de 13,72% para 2,31% em mais de 50.000 amostras processadas, enquanto erros relacionados a recipientes inadequados caíram de 0,34% para zero, mostrando como a rastreabilidade digital fortalece diretamente a segurança.

Modernização da infraestrutura da cadeia de frio e gestão de inventário

O desempenho do mercado de bancos de sangue depende da manutenção da integridade da temperatura durante o armazenamento e transporte para preservar a qualidade dos componentes e reduzir o desperdício. Os operadores do mercado de bancos de sangue continuam a aprimorar as capacidades de armazenamento refrigerado, de temperatura controlada e de transporte para apoiar redes de distribuição mais amplas. As melhorias na gestão de inventário do mercado de bancos de sangue ajudam a lidar com as restrições de vida útil dos componentes, permitindo uma melhor rotação de estoque e previsão de demanda. A expansão do mercado de bancos de sangue em redes hospitalares aumenta a necessidade de monitoramento consistente da cadeia de frio e práticas logísticas validadas.

Fortalecendo o engajamento dos doadores, a conveniência e os pontos de acesso à coleta

A estabilidade do fornecimento no mercado de bancos de sangue depende da participação dos doadores, tornando os programas de recrutamento e retenção de doadores centrais para a capacidade de coleta. O desempenho da coleta no mercado de bancos de sangue melhora quando a doação é conveniente e alinhada com as restrições de vida pessoal e profissional, o que aumenta as taxas de doadores recorrentes e reduz o risco de escassez. As organizações do mercado de bancos de sangue também expandem centros fixos e campanhas móveis para melhorar a cobertura geográfica e reduzir barreiras de acesso. Os sistemas do mercado de bancos de sangue que coordenam o agendamento de doadores, triagem de elegibilidade e divulgação podem estabilizar os fluxos de entrada e reduzir a volatilidade a jusante no processamento e distribuição.

Desafios do Mercado de Bancos de Sangue

O mercado de bancos de sangue enfrenta volatilidade persistente no fornecimento, impulsionada pela disponibilidade de doadores, padrões sazonais e surtos de demanda localizados que desafiam o equilíbrio do inventário. Os operadores do mercado de bancos de sangue devem gerenciar as restrições de curta vida útil de certos componentes, o que aumenta o risco de desperdício e a pressão operacional para alinhar a coleta e distribuição. A complexidade do mercado de bancos de sangue aumenta quando as redes hospitalares se expandem por vários locais, exigindo padrões de teste consistentes e visibilidade logística integrada. As restrições de capacidade do mercado de bancos de sangue podem se tornar agudas durante surtos, emergências ou escassez de pessoal que reduzem o rendimento da coleta.

- Por exemplo, a transição da Carter BloodCare para a plataforma automatizada de processamento de sangue total Reveos da Terumo BCT reduziu mais de 20 etapas manuais na preparação de componentes e permitiu o processamento de até quatro unidades de sangue total por execução, ajudando os centros a fazer mais com a mesma base de doadores e estabilizar o fornecimento durante janelas de demanda máxima.

As operações do mercado de bancos de sangue também apresentam alta sensibilidade aos custos, pois os requisitos de segurança e conformidade são inegociáveis, embora os modelos de financiamento variem amplamente entre os sistemas de saúde. As organizações do mercado de bancos de sangue devem absorver custos para testes, sistemas de qualidade, infraestrutura de cadeia de frio e capacidades de força de trabalho especializada para manter a confiabilidade. Os desafios de interoperabilidade do mercado de bancos de sangue podem limitar o compartilhamento de dados entre sistemas de coleta, laboratório e hospital, complicando a rastreabilidade e o benchmarking de desempenho. A fragmentação do mercado de bancos de sangue em certas geografias pode reduzir a padronização e criar acesso desigual a serviços de transfusão de alta qualidade.

Tendências e Oportunidades do Mercado de Bancos de Sangue

O Mercado de Bancos de Sangue está cada vez mais moldado pela automação e digitalização em testes, rotulagem e controle de inventário, melhorando o rendimento e reduzindo a exposição a erros manuais. As oportunidades no Mercado de Bancos de Sangue também se expandem em monitoramento integrado da cadeia fria e sistemas de dados prontos para auditoria que apoiam a conformidade e aumentam a confiança dos hospitais. Os provedores do Mercado de Bancos de Sangue que padronizam fluxos de trabalho em redes de múltiplos locais podem melhorar a consistência e reduzir o tempo de resposta para solicitações urgentes de componentes. O Mercado de Bancos de Sangue também se beneficia de uma coordenação mais forte entre o agendamento de coletas e os sinais de demanda hospitalar, permitindo uma alocação de estoque mais eficiente.

O crescimento das oportunidades no Mercado de Bancos de Sangue também está ligado a serviços especializados associados a aplicações terapêuticas, incluindo procedimentos baseados em aférese e gestão avançada de componentes. As partes interessadas do Mercado de Bancos de Sangue enfatizam cada vez mais a experiência e retenção de doadores, criando oportunidades em ferramentas de agendamento, alcance direcionado e programas de doação apoiados por empregadores. A expansão do Mercado de Bancos de Sangue na capacidade de coleta de plasma apoia cadeias de valor mais amplas ligadas a produtos derivados de plasma e objetivos de segurança de fornecimento. A diferenciação no Mercado de Bancos de Sangue provavelmente aumentará por meio de parcerias em rede que melhoram a cobertura, a capacidade de resposta e a confiabilidade do serviço para grandes sistemas hospitalares.

- Por exemplo, uma cadeia de suprimento de sangue monitorada por temperatura, habilitada para IoT e etiquetada com RFID, implantada entre um banco de sangue principal e um centro de armazenamento na Índia, registrou dados contínuos de temperatura a nível de bolsa e reduziu o desperdício de sangue no centro de armazenamento em 68% durante um período de implementação de seis meses.

Insights Regionais

América do Norte

O Mercado de Bancos de Sangue na América do Norte detinha 44% de participação em 2025, apoiado por uma infraestrutura de doação madura, extensas redes hospitalares e fluxos de trabalho de triagem padronizados. As organizações do Mercado de Bancos de Sangue na região enfatizam confiabilidade, tempo de resposta e rastreabilidade para apoiar a alta demanda de transfusões em ambientes de cuidados agudos e especializados. A escala operacional do Mercado de Bancos de Sangue incentiva o investimento em automação e otimização da distribuição para equilibrar o inventário em grandes áreas de captação. O crescimento do Mercado de Bancos de Sangue permanece ligado a padrões sustentados de utilização clínica e atualizações contínuas em sistemas de teste e cadeia fria.

Europa

O Mercado de Bancos de Sangue na Europa representou 23% de participação em 2025, apoiado por sistemas de saúde pública estruturados e serviços de transfusão estabelecidos na maioria dos países. A demanda do Mercado de Bancos de Sangue é reforçada por práticas de triagem orientadas pela conformidade e requisitos de qualidade padronizados em redes hospitalares. As decisões de aquisição no Mercado de Bancos de Sangue na Europa frequentemente priorizam segurança, consistência e continuidade de fornecimento, apoiando o investimento em processos validados. O desempenho do Mercado de Bancos de Sangue depende de um fluxo confiável de doadores e rotação eficiente de inventário em centros de distribuição regionais.

Ásia-Pacífico

O mercado de bancos de sangue na Ásia-Pacífico representou 21% de participação em 2025, apoiado pela expansão da capacidade hospitalar e pelo aumento do foco no fortalecimento da infraestrutura de transfusão. O crescimento do mercado de bancos de sangue é reforçado pela ampliação dos serviços de cuidados terciários e pelo aumento dos volumes de procedimentos nos principais centros populacionais. A dinâmica de oferta do mercado de bancos de sangue permanece mista em toda a região devido às diferenças nos sistemas de doação, cobertura de acesso e maturidade logística. A modernização do mercado de bancos de sangue em sistemas de teste e cadeia de frio cria oportunidades a longo prazo à medida que a prestação de serviços de saúde se expande.

América Latina

O mercado de bancos de sangue na América Latina detinha 7% de participação em 2025, refletindo redes de doação em desenvolvimento e infraestrutura desigual entre os países. A demanda do mercado de bancos de sangue é sustentada pela expansão dos serviços hospitalares, mas o desempenho operacional pode ser limitado pela capacidade de coleta e cobertura de distribuição. Os stakeholders do mercado de bancos de sangue cada vez mais priorizam a padronização e as práticas de segurança para reduzir o desperdício e melhorar a disponibilidade. A oportunidade no mercado de bancos de sangue permanece mais forte onde os sistemas hospitalares investem na modernização de processos e na confiabilidade da cadeia de frio.

Médio Oriente & África

O mercado de bancos de sangue no Médio Oriente & África representou 5% de participação em 2025, apoiado pela construção de capacidade em países selecionados e pela expansão gradual dos serviços de transfusão organizados. A adoção de práticas modernas de teste e cadeia de frio no mercado de bancos de sangue é desigual, com sistemas avançados concentrados em mercados de maior renda. O desempenho do mercado de bancos de sangue é influenciado pelas taxas de participação dos doadores, disponibilidade de infraestrutura e alcance logístico em grandes geografias. Investimentos no mercado de bancos de sangue em processamento centralizado e armazenamento de transporte validado podem melhorar a confiabilidade do suprimento e reduzir perdas de componentes.

Paisagem Competitiva

A competição no mercado de bancos de sangue é moldada pela capacidade de garantir um fluxo consistente de doadores, operar sistemas de teste e processamento confiáveis e manter uma distribuição de cadeia de frio pronta para auditoria. Os participantes do mercado de bancos de sangue se diferenciam pela escala da rede, relacionamentos hospitalares, desempenho de retorno e pela amplitude dos serviços oferecidos em coleta, teste, armazenamento e transporte. O posicionamento no mercado de bancos de sangue também depende da maturidade do sistema de qualidade e da interoperabilidade entre fluxos de trabalho de laboratório e hospital. Os líderes do mercado de bancos de sangue tendem a investir em automação, protocolos padronizados e otimização logística para melhorar a eficiência e reduzir o desperdício.

A Cruz Vermelha Americana permanece central nas operações do mercado de bancos de sangue por meio de programas de doadores em larga escala, amplo alcance de distribuição e profundo alinhamento com as necessidades de suprimento hospitalar. A Cruz Vermelha Americana fortalece a presença no mercado de bancos de sangue mantendo sistemas de qualidade padronizados e gerenciamento de inventário coordenado para apoiar a continuidade do suprimento durante a variabilidade da demanda. A Cruz Vermelha Americana também apoia a confiabilidade do mercado de bancos de sangue por meio de parcerias e práticas operacionais que priorizam segurança, rastreabilidade e capacidade de resposta. A Cruz Vermelha Americana se beneficia da confiança institucional e da profundidade da infraestrutura que apoia a coleta e distribuição estáveis em escala.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Cruz Vermelha Americana

- Vitalant

- Centro de Sangue de Nova York / Centro de Sangue de Nova Iorque

- Sociedade da Cruz Vermelha Australiana

- Sociedade da Cruz Vermelha Japonesa

- Centros de Sangue da América

- Serviços de Sangue Canadenses

- Associação Americana de Bancos de Sangue (AABB)

- Fundação de Fornecimento de Sangue Sanquin / Sanquin Bloedvoorziening

- Banco de Sangue do Alasca

- NHS Sangue e Transplante

- Corporação Haemonetics

- Corporação Terumo / Tecnologias de Sangue e Células Terumo

- Grifols S.A.

Foi realizada uma análise qualitativa e quantitativa das empresas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em fevereiro de 2026, a Haemonetics Corporation anunciou a aprovação 510(k) da FDA dos EUA para o seu Sistema de Coleta de Plasma NexSys PCS com a tecnologia Persona PLUS, representando uma plataforma de coleta de plasma de próxima geração, personalizada para doadores, projetada para aumentar o volume médio de plasma por doação e ajudar os coletores de plasma a escalarem as operações de forma mais eficiente.

- Em setembro de 2025, a Blood Bank Computer Systems, Inc. (BBCS) anunciou uma nova parceria com a Blood Assurance, um centro regional de sangue sem fins lucrativos nos EUA, sob a qual a BBCS implementará sua Plataforma ForLife Biologics para modernizar a gestão do banco de sangue e as operações de doadores da Blood Assurance.

- Em junho de 2025, a Cruz Vermelha Americana e o Programa de Sangue das Forças Armadas da Agência de Saúde de Defesa dos EUA firmaram uma parceria formal para fortalecer o suprimento nacional de sangue para o pessoal militar e reforçar o apoio aos membros das forças armadas dos EUA através de esforços coordenados de coleta, processamento e distribuição de sangue.

- Em dezembro de 2024, a GVS S.p.A. assinou um acordo vinculativo para adquirir o negócio de Medicina Transfusional (sangue total) da Haemonetics Corporation, adicionando as soluções proprietárias de coleta, processamento, filtração e transfusão de sangue da Haemonetics ao portfólio da GVS e fortalecendo sua posição verticalmente integrada na medicina transfusional.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 19.272,67 milhões |

| Previsão de receita em 2032 |

USD 24.453,97 milhões |

| Taxa de crescimento (CAGR) |

3,46% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Sangue Total, Glóbulos Vermelhos, Plaquetas, Plasma, Glóbulos Brancos;

Por Perspectiva de Tipo de Banco: Privado, Público;

Por Perspectiva de Função: Coleta, Processamento, Teste, Armazenamento, Transporte;

Por Perspectiva de Tipo de Armazenamento: Armazenamento Refrigerado, Armazenamento Criogênico, Armazenamento Ambiente, Armazenamento de Temperatura Controlada, Armazenamento de Transporte;

Por Perspectiva de Usuário Final: Hospitais, Centros de Cirurgia Ambulatorial, Empresas Farmacêuticas, Clínicas e Casas de Repouso, Outros;

Por Perspectiva de Aplicação: Transfusão, Pesquisa & Desenvolvimento, Usos Terapêuticos, Produtos Derivados de Plasma |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

A Cruz Vermelha Americana, Vitalant, New York Blood Center / New York Blood Centre, Sociedade da Cruz Vermelha Australiana, Sociedade da Cruz Vermelha Japonesa, Centros de Sangue da América, Serviços de Sangue do Canadá, Associação Americana de Bancos de Sangue (AABB), Fundação de Suprimento de Sangue Sanquin / Sanquin Bloedvoorziening, Banco de Sangue do Alasca, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Nº de Páginas |

340 |

Segmentação

Por Tipo de Produto

- Sangue Total

- Glóbulos Vermelhos

- Plaquetas

- Plasma

- Glóbulos Brancos

Por Tipo de Banco

Por Função

- Coleta

- Processamento

- Teste

- Armazenamento

- Transporte

Por Tipo de Armazenamento

- Armazenamento Refrigerado

- Armazenamento Criogênico

- Armazenamento Ambiente

- Armazenamento com Temperatura Controlada

- Armazenamento para Transporte

Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial

- Empresas Farmacêuticas

- Clínicas e Casas de Repouso

- Outros

Por Aplicação

- Transfusão

- Pesquisa & Desenvolvimento

- Usos Terapêuticos

- Produtos Derivados do Plasma

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África