Visão Geral do Mercado

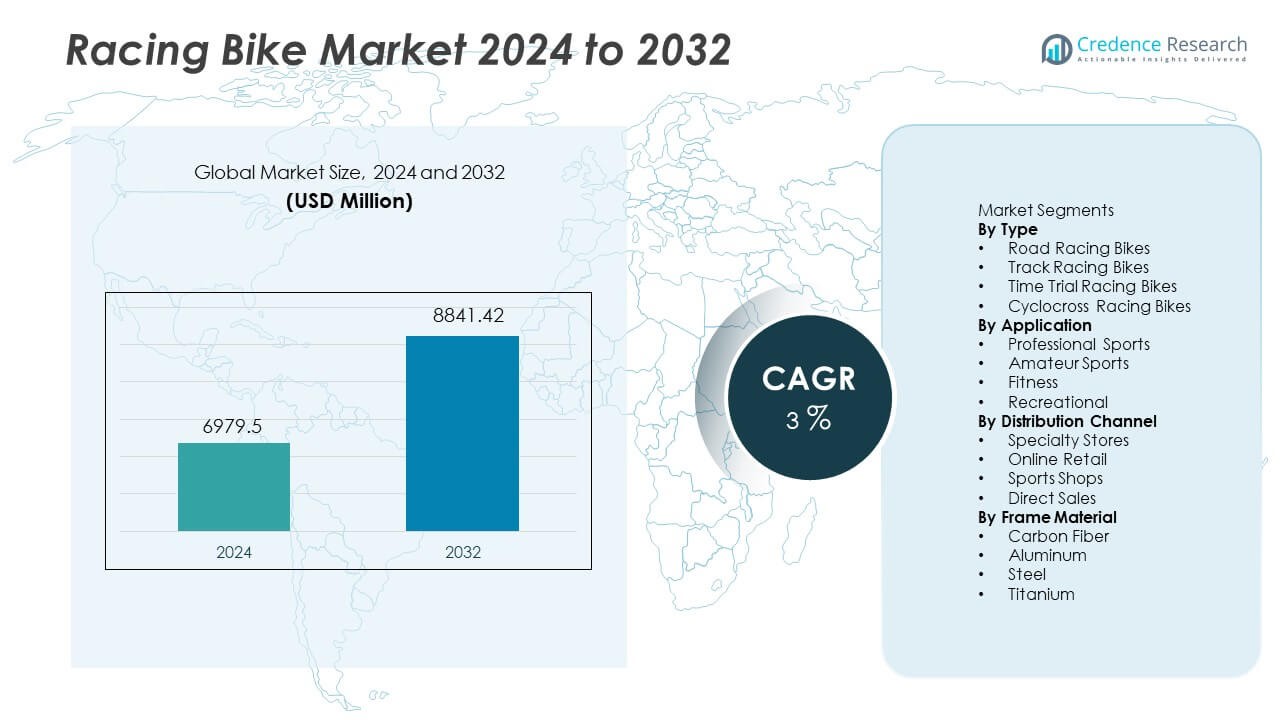

O mercado de bicicletas de corrida atingiu USD 6.979,5 milhões em 2024. A previsão é que o mercado cresça para USD 8.841,42 milhões até 2032. Espera-se que este setor se expanda a uma CAGR de 3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Bicicletas de Corrida 2024 |

USD 6.979,5 Milhões |

| Mercado de Bicicletas de Corrida, CAGR |

3% |

| Tamanho do Mercado de Bicicletas de Corrida 2032 |

USD 8.841,42 Milhões |

Os principais players no mercado de bicicletas de corrida incluem Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago e Bianchi. Essas empresas se concentram em quadros de carbono avançados, geometria aerodinâmica e componentes de desempenho integrados que atendem aos padrões de corrida profissional e às necessidades de ciclismo de resistência. A Europa se destaca como a região líder com 34% de participação, apoiada por uma forte cultura de ciclismo, torneios estabelecidos e alta participação em eventos de corrida de estrada profissional. A Ásia-Pacífico segue com demanda crescente impulsionada pela expansão da adoção de fitness, aumento dos clubes de ciclismo e crescimento em eventos competitivos na China, Japão e Austrália.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de bicicletas de corrida atingiu USD 6.979,5 milhões em 2024 e está previsto para alcançar USD 8.841,42 milhões até 2032 a uma CAGR de 3%.

- Crescente participação em ciclismo competitivo e aumento do interesse em fitness de resistência impulsionam a adoção de quadros avançados e a substituição de produtos premium nos segmentos de corrida profissional e amadora.

- Inovação em quadros de carbono, integração aerodinâmica e tendências crescentes de personalização apoiam a demanda por produtos premium e incentivam atualizações rápidas de componentes em Bicicletas de Corrida de Estrada, que detinham 42% de participação.

- Empresas líderes se concentram em patrocínios, engenharia de desempenho e desenvolvimento de materiais leves, enquanto o alto custo e a infraestrutura de ciclismo limitada em regiões em desenvolvimento restringem a adoção mais ampla e a penetração de volume.

- A Europa lidera com 34% de participação, seguida pela Ásia-Pacífico com 29% e América do Norte com 28%, enquanto América Latina e Oriente Médio e África permanecem mercados menores devido à cultura de corrida limitada e menor investimento em equipamentos de desempenho premium.

Análise de Segmentação de Mercado:

Por Tipo

Bicicletas de corrida de estrada permaneceram como o tipo dominante e detinham 42% de participação em 2024, apoiadas por seu forte uso em torneios de corrida globais e crescente interesse em eventos de resistência de longa distância. Modelos de pista ganharam demanda constante de instalações de velódromo e programas nacionais de ciclismo, enquanto produtos de contra-relógio se beneficiaram de avanços em quadros aerodinâmicos e integração de carbono. Bicicletas de corrida cyclocross tiveram maior aceitação em competições de terreno misto e clubes de esportes de inverno, o que ampliou a adoção fora dos segmentos tradicionais de estrada. Fabricantes continuaram a lançar quadros leves e sistemas de freio integrados que melhoraram a velocidade e a segurança, elevando diretamente a demanda em faixas premium. Corridas de resistência permanecem como o principal motor de crescimento à medida que o foco do consumidor se desloca para treinamento de desempenho de longa distância e eventos de estrada organizados em mercados desenvolvidos em todo o mundo.

- Por exemplo, a Specialized introduziu a S-Works Tarmac SL8 com peso de quadro próximo a 685 gramas e relatou uma redução de arrasto de 16 watts a 45 km/h em comparação com sua plataforma anterior SL7.

Por Aplicação

Os esportes profissionais representaram a maior participação de aplicação, representando 46% da demanda total devido à forte participação em eventos internacionais de ciclismo e programas de patrocínio de marcas. Ciclistas amadores expandiram a base de consumidores através de eventos regionais e clubes de ciclismo, enquanto consumidores focados em fitness adotaram modelos de corrida como parte de rotinas de resistência e saúde. Ciclistas recreativos cada vez mais selecionaram quadros de corrida de nível básico que oferecem desempenho competitivo sem preços premium. O crescimento das competições de ciclismo televisionadas e o aumento dos investimentos em patrocínios fortaleceram a visibilidade do produto em novos países. A expansão de academias de ciclismo e instituições de treinamento acelerou os ciclos de substituição de equipamentos. A inovação de produtos, a melhoria da aerodinâmica e a geometria personalizada dos quadros impulsionaram ainda mais o uso profissional, enquanto a participação amadora se beneficiou do crescente turismo esportivo e do maior acesso a pistas de corrida certificadas.

- Por exemplo, a Canyon lançou a Aeroad CFR e usou carbono Toray M40X premium para criar um quadro com rigidez de próximo nível comprovada por muitas vitórias profissionais em etapas do UCI WorldTour.

Por Canal de Distribuição

As lojas especializadas dominaram a distribuição e capturaram 41% de participação, impulsionadas pela maior preferência por consulta especializada, dimensionamento personalizado e ajuste profissional de componentes que suportam desempenho aprimorado. O varejo online expandiu-se rapidamente através de catálogos digitais e ferramentas de configuração, enquanto lojas de esportes mantiveram volumes constantes em locais urbanos oferecendo produtos de corrida de médio alcance. Modelos de vendas diretas aumentaram devido a lojas de marca e eventos de test-drive que promoveram o engajamento com o produto e a lealdade à marca. A melhor disponibilidade de quadros de carbono premium dentro dos canais especializados incentivou maiores gastos entre ciclistas profissionais e amadores. Plataformas online capitalizaram no envio global e promoções sazonais. A crescente conscientização digital e a personalização direta permaneceram como principais impulsionadores, enquanto as lojas especializadas continuaram a liderar devido aos fortes serviços pós-venda e vantagens de suporte técnico.

Principais Fatores de Crescimento

Crescente Participação em Ciclismo Competitivo

Os eventos de ciclismo competitivo continuam a se expandir em níveis internacionais e regionais. Torneios de corrida incentivam uma maior demanda por produtos entre ciclistas profissionais e amadores. Investimentos em patrocínios aumentam a exposição na mídia e melhoram o engajamento dos atletas com bicicletas premium. Federações nacionais de ciclismo fornecem suporte de treinamento que impulsiona atualizações de equipamentos. O crescente interesse em eventos de resistência atrai novos participantes, que preferem quadros avançados e componentes mais leves. Programas para jovens incentivam a participação e ajudam a expandir a cultura de ciclismo a longo prazo. Grandes marcas fazem parcerias com competições globais para promover modelos de desempenho. Este fator fortalece a adoção em regiões com redes de ciclismo estabelecidas e turismo esportivo em expansão em muitas economias desenvolvidas.

- Por exemplo, a Trek forneceu a plataforma Madone SLR para a equipe Lidl-Trek WorldTour, que a utilizou com sucesso em várias etapas, incluindo terrenos montanhosos, demonstrando sua capacidade como uma bicicleta de corrida versátil.

Avanços em Materiais Leves

Inovações em quadros de fibra de carbono e titânio suportam melhor aerodinâmica e maior desempenho durante passeios de longa distância. Os fabricantes focam na redução de peso sem enfraquecer a durabilidade ou rigidez. Componentes avançados melhoram a velocidade, manuseio e eficiência de escalada para uso competitivo. Perfis aerodinâmicos e freios integrados aumentam a segurança e estabilidade. A inovação em materiais impulsiona preços premium e incentiva ciclistas profissionais a substituir quadros antigos. Estruturas compostas oferecem melhor absorção de choque durante passeios em terrenos difíceis. Investimentos em pesquisa e tecnologia de corrida promovem atualizações constantes de produtos. Este fator mantém a diferenciação da marca e fortalece a demanda por segmentos profissionais de alto padrão em eventos competitivos.

- Por exemplo, a Pinarello usou o carbono Torayca T1100 1K na plataforma Dogma F, proporcionando rigidez do quadro próxima a 128 N/mm durante testes de laboratório, a Wilier Triestina aplicou o carbono HUS-MOD no Filante SLR e alcançou quadros abaixo de 800 gramas em tamanhos médios, e a Scott introduziu o Foil RC usando a modelagem F01 airfoil que reduziu os valores de arrasto em 13 watts a 45 km/h em medições de túnel de vento realizadas na Suíça.

Crescimento da Cultura de Fitness e Endurance

A demanda por fitness aumenta à medida que os consumidores adotam o ciclismo para melhorar a saúde e alcançar metas de desempenho pessoal. Plataformas de mídia social incentivam a participação através de grupos de ciclismo e desafios virtuais de longa distância. Aplicativos de fitness promovem recursos de rastreamento que aumentam o uso diário de bicicletas de corrida. Academias e escolas de esportes adicionam programas de ciclismo de endurance que aumentam a adoção entre novos ciclistas. Populações urbanas se movem em direção a exercícios de baixo impacto e esportes sustentáveis ao ar livre. O aumento da conscientização sobre os benefícios cardiovasculares apoia uma demanda consistente. A crescente preferência por longos passeios de fim de semana também apoia escolhas de formato de corrida. Este fator expande o interesse do cliente além dos esportes competitivos e fortalece a demanda de produtos a longo prazo.

Tendências e Oportunidades Chave

Expansão das Plataformas de E-Racing

Eventos de corrida virtual criam novos canais de participação para ciclistas globais. Plataformas de simulação online hospedam competições que replicam circuitos profissionais e corridas de endurance. Ciclistas investem em modelos de corrida que suportam sistemas de resistência digital e entradas precisas de transmissão. Treinadores inteligentes e soluções de conectividade fortalecem o interesse entre usuários domésticos. Marcas patrocinam ligas de e-racing que atraem grandes audiências e novos atletas. A demanda por componentes habilitados para dados cresce devido à integração de análises de desempenho. Parcerias tecnológicas com plataformas esportivas geram engajamento a longo prazo. Esta tendência abre oportunidades de venda cruzada para acessórios digitais e atualizações de desempenho entre usuários profissionais e recreativos.

- Por exemplo, a Wahoo Fitness integrou conectividade de banda dupla ANT+ e Bluetooth em seu KICKR Smart Trainer, suportando alta precisão de potência, a Tacx implantou a tecnologia de acionamento direto Neo 2T, permitindo uma saída de torque máximo significativa durante subidas virtuais, e a Elite desenvolveu o controle de inércia RealMotion, oferecendo uma resistência substancial do volante no modelo Direto XR para treinamento imersivo de e-racing.

Customização e Adoção de Componentes Premium

Os consumidores exigem bicicletas de corrida personalizadas que correspondam às preferências de ajuste, aerodinâmica e manuseio. Os ciclistas selecionam a geometria do quadro, perfis de rodas e engrenagens com base nas necessidades de competição ou tipo de terreno. As opções personalizadas suportam preços premium e maior lealdade à marca. As equipes profissionais adotam transmissões e componentes aerodinâmicos de precisão que destacam as vantagens tecnológicas. A demanda por designs de cockpit integrados e roteamento de cabos ocultos se expande em novos lançamentos. Rodas leves e sistemas de frenagem avançados tornam-se padrão em faixas de médio a premium. Esta oportunidade apoia margens mais altas para marcas líderes e promove ciclos de substituição frequentes entre ciclistas profissionais e entusiastas sérios.

- Por exemplo, a Shimano entregou transmissões Dura-Ace R9200 de 12 velocidades com passos de engrenagem mais próximos no “ponto ideal” do cassete para eficiência em corridas, permitindo uma cadência de pedalada suave e contínua. A SRAM introduziu a troca sem fio RED AXS, conhecida por ser sua troca frontal mais responsiva, rápida e precisa até hoje.

Principais Desafios

Alto Custo de Produtos de Corrida Premium

Bicicletas de corrida premium exigem materiais avançados e engenharia de alta precisão, o que mantém os preços elevados para a maioria dos grupos de consumidores. Barreiras de custo limitam a adoção entre amadores e ciclistas recreativos em mercados sensíveis a preços. Modelos profissionais de elite exigem atualizações frequentes de componentes que aumentam ainda mais o gasto total. Muitos compradores adiam decisões de substituição devido aos altos requisitos de investimento. A acessibilidade limitada retarda a penetração em regiões emergentes onde a cultura do ciclismo ainda está se desenvolvendo. Marcas competitivas introduzem modelos de entrada, mas o preço continua sendo uma restrição central. Este desafio continua a restringir a expansão de volume entre bases de usuários não profissionais.

Infraestrutura Limitada em Regiões em Desenvolvimento

Muitas regiões em desenvolvimento carecem de pistas de ciclismo dedicadas e instalações de treinamento, o que restringe a participação em formatos de corrida competitiva. O congestionamento do tráfego urbano e preocupações com a segurança desencorajam o uso regular de estradas entre ciclistas amadores. O acesso limitado a centros de serviço qualificados retarda a adoção de modelos de desempenho avançado. Os eventos de corrida permanecem concentrados em mercados estabelecidos com forte infraestrutura de ciclismo. Países em desenvolvimento precisam de programas públicos e apoio comunitário para incentivar a participação a longo prazo. Sem redes de pistas e ciclovias seguras, a penetração no mercado permanece desigual. Este desafio retarda a expansão das marcas e limita o desenvolvimento da cultura de corrida em mercados emergentes.

Análise Regional

América do Norte

A América do Norte representou 28% de participação em 2024, apoiada por uma forte cultura de esportes de ciclismo e ampla adoção de componentes de corrida premium. Os Estados Unidos lideram a demanda devido a grandes comunidades de resistência e crescente participação em eventos de triatlo. O Canadá se beneficia de ligas de ciclismo organizadas e do crescente investimento em instalações de treinamento nos centros urbanos. As taxas de substituição de produtos permanecem altas devido a atualizações tecnológicas e tendências de otimização de desempenho. As marcas se concentram em quadros de carbono e sistemas de rodas avançados que atraem usuários competitivos. O crescimento continua a depender do desenvolvimento da infraestrutura de ciclismo e das atividades promocionais de associações esportivas regionais em ambos os países.

Europa

A Europa detinha uma participação de 34% e permaneceu como o principal mercado regional devido às tradições de ciclismo profundamente enraizadas e aos fortes torneios de corrida profissional, como o Tour de France e o Giro d’Italia. Os países da Europa Ocidental apoiam a participação em larga escala no ciclismo e a adoção precoce de materiais leves em modelos de alto desempenho. O crescente interesse pelo ciclismo recreativo melhora a penetração do segmento de entrada. Os fabricantes expandem os programas de patrocínio em eventos de corrida europeus, melhorando o envolvimento do consumidor e o reconhecimento da marca. A inovação de produtos foca em quadros aerodinâmicos adaptados às rotas de corrida europeias e condições climáticas. O crescente apoio governamental a soluções de mobilidade amigáveis ao ciclismo continua a reforçar a demanda entre ciclistas profissionais e amadores.

Ásia-Pacífico

A Ásia-Pacífico representou uma participação de 29% e registrou o crescimento mais rápido devido ao crescente interesse em eventos de ciclismo competitivo e à cultura esportiva emergente na China e no Japão. A expansão dos clubes de ciclismo urbanos apoia a forte adoção de bicicletas de alto desempenho entre os ciclistas mais jovens. Melhorias tecnológicas na fabricação de fibra de carbono em países asiáticos permitem preços competitivos em comparação com as marcas ocidentais. Austrália e Coreia do Sul relatam aumento na participação em esportes de ciclismo e crescente demanda por componentes avançados de corrida. O foco do governo em esportes ao ar livre e melhoria da saúde contribui para uma maior conscientização do consumidor. A Ásia-Pacífico continua a ser uma oportunidade significativa de crescimento devido à expansão das bases de usuários recreativos e competitivos.

América Latina

A América Latina representou uma participação de 5%, impulsionada pelo crescente interesse no ciclismo de resistência no México, Brasil e Argentina. O crescimento continua a ser apoiado por torneios regionais de ciclismo, expansão das cadeias de varejo esportivo e aumento da disponibilidade de modelos premium importados. O alto custo permanece um desafio para uma penetração mais ampla do mercado, o que mantém os segmentos profissionais e amadores relativamente estreitos. Iniciativas de ciclismo urbano e conscientização sobre fitness incentivam passeios de longa distância e atividades de fim de semana, o que apoia a adoção futura. A expansão do varejo e os canais de vendas online ajudam a melhorar a acessibilidade dos produtos. A perspectiva do mercado permanece positiva, mas depende da estabilidade econômica e do apoio local ao patrocínio em eventos regionais de ciclismo.

Médio Oriente e África

O Médio Oriente e África detinham uma participação de 4% com adoção gradual impulsionada pelo aumento do turismo esportivo e gastos com estilo de vida premium nos países do Golfo. Eventos regionais de ciclismo nos Emirados Árabes Unidos e no Qatar incentivam uma maior participação em corridas competitivas e ciclismo de estrada de alto desempenho. As condições climáticas locais favorecem clubes de ciclismo indoor e centros de treinamento especializados, apoiando a demanda de nicho por quadros avançados. A África mostra crescimento em estágio inicial liderado pelo ciclismo recreativo e infraestrutura limitada de corridas. A sensibilidade ao preço continua a ser uma barreira chave para a expansão em muitos mercados. O desenvolvimento futuro depende de iniciativas de promoção esportiva, infraestrutura de ciclismo, eventos internacionais e investimento em programas de treinamento profissional em grandes cidades.

Segmentações de Mercado:

Por Tipo

- Bicicletas de Corrida de Estrada

- Bicicletas de Corrida de Pista

- Bicicletas de Corrida de Contra-relógio

- Bicicletas de Corrida Cyclocross

Por Aplicação

- Esportes Profissionais

- Esportes Amadores

- Fitness

- Recreativo

Por Canal de Distribuição

- Lojas Especializadas

- Varejo Online

- Lojas de Esportes

- Vendas Diretas

Por Material do Quadro

- Fibra de Carbono

- Alumínio

- Aço

- Titânio

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva inclui Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago e Bianchi. As empresas líderes focam em quadros de carbono leves, designs aerodinâmicos e sistemas de freio integrados para melhorar o desempenho em corridas. Marcas globais continuam a investir em patrocínios e equipes de ciclismo profissional, o que fortalece a visibilidade da marca e encoraja a adoção entre usuários amadores e profissionais. Os fabricantes enfatizam a pesquisa e a inovação de materiais, especialmente em compósitos de carbono e sistemas de rodas avançados, para apoiar vantagens de velocidade e manuseio. Plataformas digitais ajudam as empresas a promover vendas diretas e configurações personalizadas, melhorando as oportunidades de receita premium. Muitos jogadores expandem parcerias de distribuição com varejistas especializados e canais online para alcançar grupos de usuários diversos, enquanto estratégias de localização seletiva apoiam o posicionamento competitivo em regiões-chave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em outubro de 2025, a Colnago lançou uma nova bicicleta de corrida de pista – a T1Rs, considerada a bicicleta mais rápida da gama da Colnago.

- Em setembro de 2025, a Bianchi revelou versões de edição limitada “Founder’s Edition” de suas principais bicicletas de corrida – a Specialissima RC e a Oltre RC – para marcar seu 140º aniversário.

- Em julho de 2025, equipes que competem nos principais tours profissionais usaram bicicletas da Canyon e Specialized como as marcas mais comuns no Tour de France, mostrando o domínio dessas marcas nas corridas de estrada de alto nível nesta temporada.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Canal de Distribuição, Material do Quadro e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- A demanda por quadros aerodinâmicos aumentará devido aos crescentes níveis de competição.

- Componentes leves de carbono se expandirão nas faixas de médio a premium.

- Patrocínios profissionais fortalecerão a adoção entre equipes de corrida emergentes.

- O ciclismo de fitness e resistência impulsionará as vendas nos mercados urbanos.

- Plataformas de e-racing incentivarão o engajamento digital e as atualizações de produtos.

- A conectividade inteligente nos sistemas de transmissão apoiará o feedback de desempenho em tempo real.

- Os ciclos de substituição se encurtarão nos segmentos de corrida premium e triatlo.

- Marcas regionais se expandirão através do varejo online e personalização.

- Programas governamentais de ciclismo aumentarão a participação em novas regiões.

- A contínua inovação em materiais impulsionará a segurança, a velocidade e o desempenho em longas distâncias.