Mercado de Biofarmacêuticos

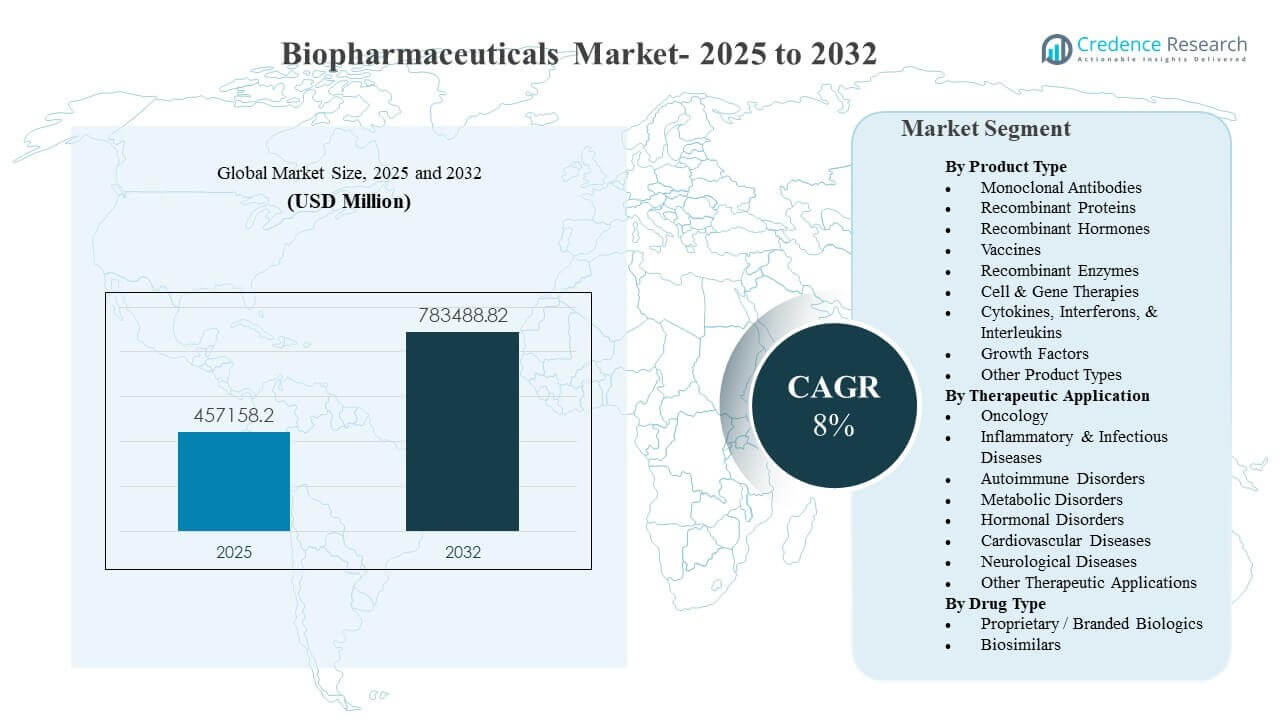

O tamanho do mercado global de Biofarmacêuticos foi estimado em USD 457.158,2 milhões em 2025 e espera-se que atinja USD 783.488,82 milhões até 2032, crescendo a uma CAGR de 8% de 2025 a 2032. O crescimento é impulsionado principalmente pela demanda sustentada por terapias direcionadas e de alta eficácia em indicações crônicas e especializadas, apoiado pela contínua inovação em biológicos e por caminhos mais amplos de adoção clínica. A expansão da capacidade em modalidades avançadas e o acesso melhorado em mercados emergentes continuam a adicionar impulso ao crescimento de volume em várias categorias terapêuticas.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Biofarmacêuticos 2025 |

USD 457.158,2 milhões |

| Mercado de Biofarmacêuticos, CAGR |

8% |

| Tamanho do Mercado de Biofarmacêuticos 2032 |

USD 783.488,82 milhões |

Tendências e Insights Principais do Mercado

- Espera-se que o Mercado de Biofarmacêuticos expanda de USD 457.158,2 milhões em 2025 para USD 783.488,82 milhões até 2032 a uma CAGR de 8% (2025–2032).

- A América do Norte representou uma estimativa de 43,6% da receita global em 2025, apoiada pela alta utilização de biológicos e fortes estruturas de reembolso especializado.

- A Europa representou uma estimativa de 26,4% em 2025, sustentada por amplo acesso reembolsado e populações tratadas consideráveis em cuidados especializados.

- Os Anticorpos Monoclonais mantiveram a posição de tipo de produto líder com 35,4% de participação em 2025 devido à ampla adoção nos caminhos de oncologia e imunologia.

- A Oncologia permaneceu como a maior aplicação terapêutica com 30,6% de participação em 2025, refletindo inovação sustentada e expansão da elegibilidade de tratamento em vários tipos de tumor.

Análise de Segmento

A inovação de produtos e a preferência clínica por mecanismos direcionados continuam a moldar a demanda no Mercado de Biofarmacêuticos, com provedores e pagadores favorecendo terapias que oferecem resultados diferenciados em cenários de doenças complexas. A qualidade de fabricação, prontidão da cadeia fria e fornecimento escalável são critérios de seleção cada vez mais importantes à medida que os portfólios de biológicos se expandem e a administração de terapias se amplia em mais ambientes de cuidado. À medida que os caminhos de tratamento se tornam mais orientados por protocolos, os provedores dependem de desempenho consistente do produto, disponibilidade confiável e evidências clínicas bem suportadas para guiar as escolhas de terapia.

Os padrões de demanda também refletem uma mistura de biológicos de marca premium e a crescente adoção de biossimilares em mercados maduros. Políticas de troca, aquisição baseada em licitações e otimização de formulários estão fortalecendo o papel dos biossimilares na melhoria da acessibilidade e do acesso, particularmente para categorias de alto volume. Ao mesmo tempo, modalidades avançadas como terapias celulares e genéticas estão influenciando as prioridades de investimento, empurrando os fornecedores para um desenvolvimento de maior complexidade, capacidades de fabricação especializadas e análises mais robustas e testes de liberação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Produto

Os Anticorpos Monoclonais representaram a maior participação de 35,4% em 2025. Essa liderança é apoiada pela ampla aplicabilidade em oncologia, distúrbios autoimunes e doenças inflamatórias, onde mecanismos de ligação direcionada permitem forte eficácia clínica. A extensa familiaridade clínica e os caminhos de administração bem estabelecidos melhoram a adoção em comparação com novas modalidades com requisitos de implementação mais acentuados. A inovação contínua em anticorpos, incluindo melhorias na engenharia e gestão do ciclo de vida, ajuda a sustentar a utilização e apoia a expansão de novas indicações.

Por Insights de Aplicação Terapêutica

A Oncologia representou a maior participação de 30,6% em 2025. A alta necessidade não atendida e a inovação contínua em regimes baseados em biológicos sustentam a demanda contínua em configurações de tumores hematológicos e sólidos. Expansões de rótulos e abordagens de combinação continuam a ampliar as populações tratadas e a estender as durações da terapia. Modelos de entrega de cuidados especializados e protocolos de tratamento estruturados reforçam ainda mais o uso consistente de biológicos nas vias de oncologia.

Por Insights de Tipo de Medicamento

Os Biológicos Proprietários / de Marca representaram a maior participação de 76,3% em 2025. Os biológicos de marca mantêm a liderança de receita por meio de franquias estabelecidas, valor clínico diferenciado e atualizações contínuas de portfólio que sustentam o posicionamento premium. A forte confiança dos médicos e a confiabilidade estável do fornecimento mantêm as terapias de marca centrais em indicações de alta acuidade e especialidade. Os biossimilares estão expandindo a penetração à medida que mais biológicos perdem exclusividade, mas os portfólios de marca continuam a dominar onde a diferenciação e as estratégias de ciclo de vida permanecem fortes.

Fatores de Impulso do Mercado de Biofarmacêuticos

Aumento da carga de doenças especializadas e adoção de biológicos orientada por protocolos

O crescimento do Mercado de Biofarmacêuticos é apoiado pelo aumento do diagnóstico e das necessidades de gerenciamento a longo prazo em oncologia, condições autoimunes, metabólicas e neurológicas. Os provedores estão adotando terapias mais direcionadas à medida que os padrões de cuidado evoluem para a seleção de tratamento específica do mecanismo. A protocolização dos caminhos especializados aumenta a frequência de utilização de biológicos e melhora a continuidade do cuidado. A mudança em direção a resultados mensuráveis também favorece os biológicos com forte evidência de eficácia e durabilidade. Além disso, o uso crescente de diagnósticos complementares e a seleção de pacientes liderada por biomarcadores estão melhorando as taxas de resposta e reforçando a utilização de biológicos em caminhos especializados.

- Por exemplo, o KEYTRUDA da Merck demonstra a adoção de biológicos guiada por biomarcadores em cuidados especializados protocolizados: no estudo KEYNOTE-042 revisado pela FDA para NSCLC de primeira linha selecionado usando o diagnóstico companheiro PD-L1 IHC 22C3 pharmDx, a mediana de sobrevida global foi de 20,0 meses versus 12,2 meses com quimioterapia no subgrupo PD-L1 TPS ≥50%, e 16,7 meses versus 12,1 meses na população geral TPS ≥1%.

Inovação contínua em plataformas biológicas e modalidades avançadas

A inovação contínua em anticorpos monoclonais, proteínas recombinantes, vacinas e terapias celulares e genéticas expande a utilidade clínica dos biofármacos. O progresso no pipeline permite novas opções de mecanismo de ação e apoia a expansão do rótulo para linhas de terapia mais precoces. As melhorias nas plataformas também aumentam a capacidade de fabricação e a consistência, melhorando a escalabilidade comercial. Esses fatores, coletivamente, reforçam a demanda premium e ajudam a sustentar lançamentos de novos produtos em áreas terapêuticas importantes. Além disso, avanços na ciência de formulação e sistemas de entrega estão ajudando a deslocar certos biológicos para configurações de administração mais convenientes, apoiando uma adoção mais ampla.

Expansão da capacidade de fabricação e resiliência da cadeia de suprimentos

A demanda do mercado de biofármacos se beneficia de investimentos contínuos em expansões de fabricação, melhorias de processos e atualizações de sistemas de qualidade. Maior capacidade apoia uma escala mais rápida e reduz as restrições de fornecimento em categorias de alto crescimento. Análises aprimoradas, automação e controles de qualidade reduzem o risco de desvios e fortalecem a confiabilidade dos lotes. Essas melhorias aumentam a confiança do mercado e apoiam uma maior adoção em regiões que melhoram o acesso a terapias especializadas. Além disso, estratégias de fornecimento duplo e investimentos locais em preenchimento e acabamento estão sendo usados para mitigar riscos de fornecimento geopolíticos e logísticos.

- Por exemplo, a Samsung Biologics anunciou a Planta 5 com 180.000 litros de capacidade de fabricação, o que aumentará a capacidade total do local da empresa para 784.000 litros após a conclusão, fornecendo um exemplo claro de expansão de fabricação de biológicos em larga escala.

Aumento do acesso através da expansão do reembolso e da acessibilidade liderada por biossimilares

Cobertura de seguro mais ampla, programas de aquisição governamentais e foco dos pagadores na tomada de decisões baseadas em valor estão expandindo o acesso às terapias biofarmacêuticas. Os biossimilares estão melhorando a acessibilidade e permitindo a adoção de tratamentos em coortes de pacientes maiores, onde o custo da terapia de marca é uma barreira. A educação dos provedores e as evidências do mundo real estão apoiando o conforto na troca em sistemas maduros. Esta combinação melhora os volumes gerais de utilização e fortalece a expansão do mercado a longo prazo. Ao mesmo tempo, a terapia escalonada e a otimização de formulários estão aumentando a elasticidade do volume, particularmente em indicações autoimunes e inflamatórias crônicas.

Desafios do Mercado de Biofármacos

A complexidade da fabricação e os rigorosos requisitos de qualidade permanecem grandes restrições no Mercado de Biofármacos. A produção de biológicos é sensível à variabilidade do processo, exigindo controles rigorosos, análises validadas e testes de liberação robustos para manter a consistência. A capacidade nem sempre é flexível entre modalidades, e instalações especializadas podem enfrentar longos prazos para construção e qualificação. Esses fatores podem aumentar os custos e limitar a resposta rápida às mudanças de demanda para certos produtos. Além disso, a escassez de mão de obra em funções especializadas de bioprocessamento e qualidade pode atrasar a transferência de tecnologia, validação e aumento de produção rotineira.

A pressão sobre os preços e a análise do reembolso também influenciam a dinâmica de adoção, particularmente para biológicos de alto custo e terapias avançadas. Os pagadores estão cada vez mais avaliando a eficácia comparativa e o impacto no orçamento, o que pode restringir os critérios de acesso e desacelerar a adoção em algumas indicações. Licitações e preços de referência podem comprimir margens para biológicos maduros e acelerar a pressão de substituição. As empresas devem equilibrar as expectativas de acessibilidade com a sustentação do investimento em inovação e a manutenção de um fornecimento confiável. Além disso, a variabilidade nos prazos de reembolso nacional e nas decisões de HTA pode criar uma adoção desigual de lançamentos e acesso atrasado dos pacientes em diferentes regiões.

- Por exemplo, a Vertex relatou que 53 de 54 pacientes avaliáveis com beta-talassemia dependente de transfusão tratados com seu Casgevy baseado em CRISPR alcançaram pelo menos 12 meses consecutivos de independência de transfusão, enquanto o NICE recomendou a terapia especificamente para pessoas com 12 anos ou mais que precisam de transfusões regulares e não têm um doador adequado, demonstrando como um desempenho clínico forte ainda pode ser combinado com uma elegibilidade de reembolso estritamente definida.

Tendências e Oportunidades no Mercado de Biofarmacêuticos

A penetração de biossimilares e as licitações competitivas estão reformulando as estratégias de acesso ao mercado em várias regiões. À medida que mais biológicos perdem exclusividade, os biossimilares estão expandindo seu papel na melhoria da acessibilidade e no aumento das populações tratadas. As empresas estão respondendo através da otimização do portfólio, ofertas de serviços diferenciados e pacotes de evidências aprimorados para apoiar o posicionamento no mercado. Essa tendência cria oportunidades para fabricantes com fortes capacidades de desenvolvimento e cadeias de suprimento eficientes. Além disso, políticas de intercambialidade e estruturas de farmacovigilância mais robustas estão melhorando a confiança das partes interessadas e acelerando a troca de biossimilares em mercados selecionados.

- Por exemplo, a Samsung Bioepis e a Organon relataram que seu estudo de intercambialidade de alta concentração SB5 inscreveu 371 pacientes com psoríase em placas moderada a grave; após uma fase inicial de 13 semanas, os pacientes elegíveis foram randomizados 1:1, e o ensaio atingiu todos os endpoints farmacocinéticos primários, com o intervalo de confiança de 90% para a razão AUC em 0,8007 a 1,1115 e para a razão Cmax em 0,8637 a 1,1433, ambos totalmente dentro da margem pré-definida de 0,80 a 1,25.

Modalidades avançadas e biológicos de próxima geração também estão influenciando as prioridades de investimento e a atividade de parcerias. Terapias celulares e gênicas, anticorpos engenheirados e plataformas de vacinas aprimoradas requerem fabricação e análises especializadas, aumentando a importância estratégica das capacidades técnicas. As empresas estão expandindo a capacidade e construindo parcerias tecnológicas para acelerar os cronogramas de desenvolvimento. Essas iniciativas apoiam oportunidades de longo prazo em indicações de alto valor onde resultados diferenciados justificam a adoção. Além disso, a fabricação modular, a liberação digital de lotes e o monitoramento de processos habilitado por IA estão surgindo como alavancas para reduzir o custo dos produtos e encurtar o tempo de entrada no mercado para biológicos complexos.

Insights Regionais

América do Norte

A América do Norte representou 43,6% da receita do mercado de biofarmacêuticos em 2025. A alta utilização de biológicos é apoiada por uma ampla infraestrutura de cuidados especializados, forte adoção clínica e uma grande base de pacientes reembolsados em indicações crônicas e de alta gravidade. A região se beneficia de ecossistemas de inovação profundos e caminhos de comercialização maduros que apoiam a rápida adoção de terapias diferenciadas. As contínuas expansões de portfólio nas categorias de oncologia, autoimune e metabólica sustentam a demanda por biológicos estabelecidos e de próxima geração.

Europa

A Europa representou 26,4% da receita do mercado em 2025. A demanda regional é apoiada por sistemas de reembolso estabelecidos, populações tratadas consideráveis e forte prescrição especializada em oncologia e imunologia. Iniciativas de acessibilidade impulsionadas por biossimilares desempenham um papel significativo na expansão do acesso e sustentação do crescimento de volume em categorias maduras. Investimentos contínuos em capacidades de fabricação e alinhamento regulatório nos principais mercados apoiam um fornecimento estável e uma adoção consistente.

Ásia-Pacífico

A Ásia-Pacífico detinha 22,6% de participação em 2025. O crescimento é apoiado pela expansão do acesso a terapias especializadas, melhoria da cobertura de saúde e aumento das capacidades de fabricação local em biológicos e biossimilares. Maiores grupos de pacientes e melhoria no alcance diagnóstico estão aumentando os volumes de tratamento em várias áreas terapêuticas. À medida que os caminhos clínicos amadurecem e a acessibilidade melhora, a adoção continua a se expandir além dos centros terciários para redes mais amplas.

América Latina

A América Latina representou 4,8% de participação em 2025. A expansão do mercado é apoiada por melhorias graduais no acesso e na capacidade de aquisição, particularmente em grandes sistemas nacionais de saúde e canais privados. A adoção continua influenciada pela sensibilidade aos preços e estruturas de reembolso variáveis entre os países. Espera-se que a maior disponibilidade de biossimilares e programas de aquisição pública direcionados apoiem uma penetração mais ampla de biológicos ao longo do tempo.

Médio Oriente & África

O Médio Oriente & África representou 2,6% da receita em 2025. A demanda está concentrada em mercados de maior renda com infraestrutura especializada mais forte e iniciativas de expansão de acesso, enquanto muitos países permanecem limitados por restrições de acessibilidade e distribuição. O crescimento é apoiado pela expansão gradual da capacidade de cuidados terciários e pela melhoria da disponibilidade de biológicos essenciais. O foco aumentado na confiabilidade da cadeia de suprimentos e na construção de cuidados especializados apoia a adoção incremental.

Paisagem Competitiva

A competição no mercado de biofarmacêuticos é moldada pela amplitude do portfólio, evidências clínicas diferenciadas, confiabilidade de fabricação e capacidades de gerenciamento de ciclo de vida. As empresas líderes competem por meio de lançamentos de novos produtos, expansões de rótulos, inovação de plataformas e parcerias estratégicas que fortalecem os pipelines de desenvolvimento e a resiliência de fabricação. A competição de biossimilares está aumentando em áreas terapêuticas maduras, gerando pressão nos preços e aumentando a importância da eficiência operacional e do posicionamento baseado em evidências. O investimento em modalidades avançadas e capacidades da cadeia de suprimentos está se tornando um diferenciador chave à medida que a complexidade dos produtos aumenta.

Pfizer Inc. continua a competir através de uma combinação de ampla cobertura terapêutica, escala de desenvolvimento e execução comercial em categorias de alto volume e especialidade. A abordagem da empresa enfatiza a otimização do portfólio, inovação direcionada e atividade estratégica de acordos para fortalecer futuros pipelines e abordar áreas de doenças em larga escala. A escala da Pfizer apoia a prontidão de fabricação e o alcance de comercialização nos principais mercados. O foco contínuo em ativos diferenciados e no planejamento de ciclo de vida ajuda a manter a competitividade em áreas terapêuticas em evolução.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como pure play, focadas em categorias, focadas na indústria e diversificadas; são analisados qualitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em dezembro de 2025, a BioMarin Pharmaceutical concordou em adquirir a Amicus Therapeutics por $4,8 bilhões, em uma transação que se espera ser concluída no segundo trimestre de 2026, expandindo substancialmente o portfólio de doenças genéticas raras da BioMarin. Este acordo representou uma mudança estratégica para a BioMarin sob o comando do CEO Alexander Hardy, passando de um alvo de aquisição perene para se tornar um adquirente ativo no espaço de doenças raras.

- Em janeiro de 2026, a GlaxoSmithKline (GSK) comprometeu $2,2 bilhões para adquirir a RAPT Therapeutics, uma empresa biofarmacêutica em estágio clínico focada no desenvolvimento de medicamentos para doenças inflamatórias e imunológicas. Este acordo adicionou um pipeline diferenciado de terapias orais direcionadas a doenças mediadas pelo sistema imunológico, complementando o portfólio existente de imunologia e inflamação da GSK.

- Em janeiro de 2026, a Eli Lilly anunciou a aquisição da Ventyx Biosciences, uma empresa em estágio clínico que desenvolve terapias orais para doenças mediadas por inflamação, por um valor patrimonial agregado de aproximadamente $1,2 bilhões. Esta aquisição fortaleceu o pipeline de imunologia da Lilly e adicionou novos ativos orais para complementar seu portfólio de inflamação focado em biológicos.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho de mercado em 2025 |

USD 457,158.2 milhões |

| Previsão de receita em 2032 |

USD 783,488.82 milhões |

| Taxa de crescimento (CAGR) |

8% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Produto, Por Aplicação Terapêutica, Por Tipo de Medicamento |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S empresas |

| Número de Páginas |

330 |

Segmentação

Por Tipo de Produto

- Anticorpos Monoclonais

- Proteínas Recombinantes

- Hormônios Recombinantes

- Vacinas

- Enzimas Recombinantes

- Terapias Celulares & Gênicas

- Citoquinas, Interferons, & Interleucinas

- Fatores de Crescimento

- Outros Tipos de Produtos

Por Aplicação Terapêutica

- Oncologia

- Doenças Inflamatórias & Infecciosas

- Distúrbios Autoimunes

- Distúrbios Metabólicos

- Distúrbios Hormonais

- Doenças Cardiovasculares

- Doenças Neurológicas

- Outras Aplicações Terapêuticas

Por Tipo de Medicamento

- Biológicos Proprietários / de Marca

- Biossimilares

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África