Visão Geral do Mercado de Biossimilares:

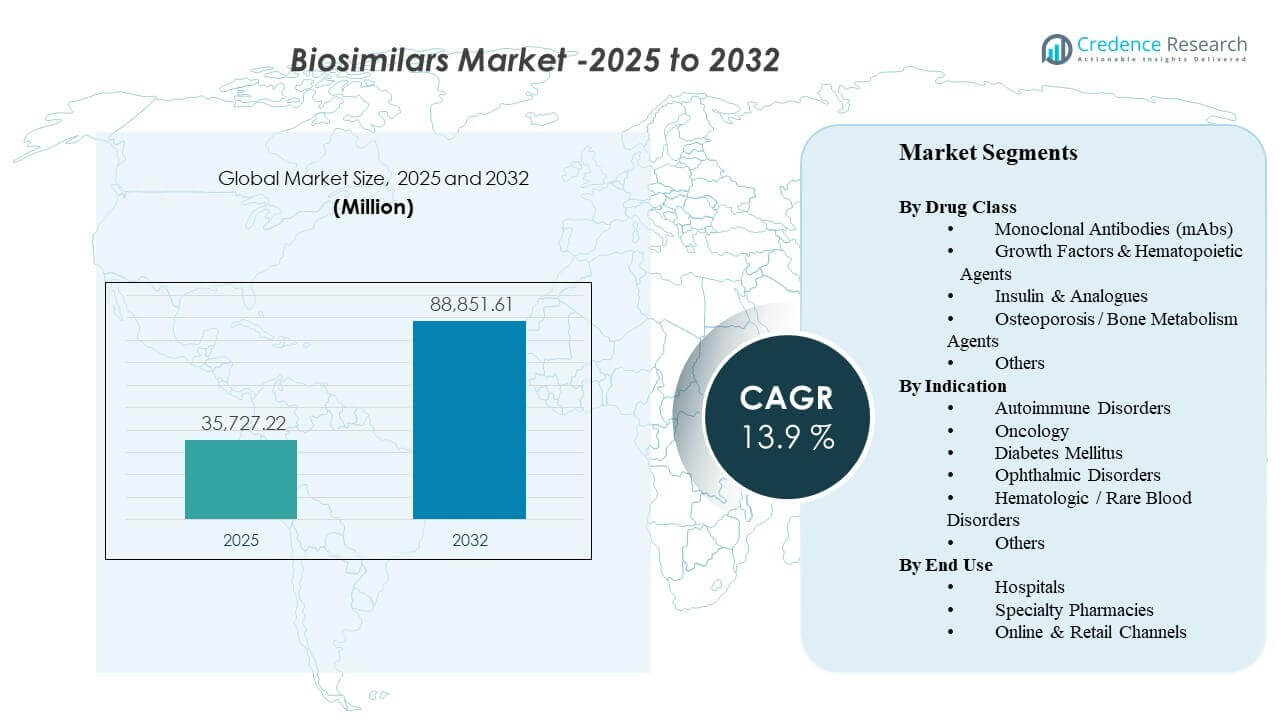

O tamanho do mercado global de biossimilares foi estimado em USD 35.727,22 milhões em 2025 e espera-se que atinja USD 88.851,61 milhões até 2032, crescendo a uma CAGR de 13,9% de 2025 a 2032. A expansão do mercado é impulsionada principalmente pela adoção crescente por pagadores e provedores de alternativas biológicas de menor custo, à medida que os biológicos originadores de alto valor enfrentam expiração de patentes e competição de preços intensificada. Estruturas regulatórias que apoiam aprovações baseadas em comparabilidade, juntamente com a crescente confiança dos médicos na troca de moléculas maduras, estão reforçando a utilização em imunologia, oncologia, endocrinologia e oftalmologia. Paralelamente, capacidades mais amplas de licitação, gestão de formulários e distribuição especializada estão melhorando o acesso no mundo real, particularmente em mercados onde políticas de aquisição hospitalar e reembolso incentivam ativamente a adoção de biossimilares.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Biossimilares 2025 |

USD 35.727,22 milhões |

| Mercado de Biossimilares, CAGR |

13,9% |

| Tamanho do Mercado de Biossimilares 2032 |

USD 88.851,61 milhões |

Tendências e Insights Principais do Mercado

- A América do Norte representou 41,3% da receita de 2025, apoiada por estratégias de preferência de formulários em expansão e intensidade de contratação.

- A Europa representou 28,9% da receita de 2025, refletindo a adoção madura impulsionada por licitações e caminhos estruturados de troca.

- A Ásia-Pacífico capturou 21,4% da receita de 2025, auxiliada pelo aumento do acesso a biológicos e pela expansão da profundidade de fabricação local.

- Os Anticorpos Monoclonais (mAbs) representaram a maior participação na classe de medicamentos, com 42,8% em 2025, devido a moléculas de alto valor em imunologia e oncologia.

- Os hospitais lideraram o uso final com uma participação de 49,2% em 2025, refletindo a utilização liderada por infusões e aquisição centralizada.

Análise de Segmento

A adoção de biossimilares está sendo cada vez mais moldada por caminhos de acesso impulsionados por pagadores, confiança na troca por provedores e o custo total da terapia em cuidados crônicos e especializados. A intensidade competitiva é maior onde múltiplos biossimilares referenciam o mesmo originador e onde modelos de aquisição permitem rápidas mudanças de participação através de listagem preferencial e concessões de licitação. A diferenciação de produtos é menos sobre desempenho clínico e mais sobre confiabilidade de fornecimento, termos de contratação, usabilidade de dispositivos para auto-injetáveis e serviços de suporte ao paciente.

Em várias aplicações, a demanda permanece concentrada em condições crônicas e de alta carga, onde os biológicos representam gastos sustentados com terapia e longas durações de tratamento. A confiança dos provedores melhora à medida que a experiência pós-mercado cresce, especialmente em ambientes de imunologia e oncologia, onde os protocolos de tratamento e monitoramento são padronizados. A distribuição também está evoluindo, com serviços de farmácia especializada e pedidos digitais melhorando a adesão, a navegação de reembolsos e o suporte à administração domiciliar para moléculas selecionadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Classe de Medicamento

Os Anticorpos Monoclonais (mAbs) representaram a maior participação de 42,8% em 2025. Essa liderança reflete a concentração de atividade de biossimilares em torno de anticorpos de imunologia e oncologia de alta receita e o forte incentivo econômico para mudar dos originadores uma vez que múltiplas alternativas estejam disponíveis. A contratação de pagadores e a preferência de formulários podem rapidamente mover o volume em direção aos mAbs com preços competitivos, especialmente quando apoiados por um fornecimento consistente e programas robustos de suporte ao paciente. O aumento da familiaridade clínica com a troca em moléculas estabelecidas sustenta ainda mais a adoção de mAbs em ambientes hospitalares e ambulatoriais.

Por Insights de Indicação

Os Distúrbios Autoimunes representaram a maior participação de 36,7% em 2025. A alta prevalência, a duração crônica do tratamento e o gasto significativo com biológicos tornam o cuidado autoimune o segmento comercialmente mais atraente para a conversão de biossimilares. Os algoritmos de tratamento são bem definidos e a troca é frequentemente facilitada por políticas de pagadores, produtos preferidos e experiência médica com múltiplas alternativas terapêuticas. À medida que mais formulações intercambiáveis e de alta concentração entram no mercado, a troca está se tornando operacionalmente mais fácil, fortalecendo a retenção de participação em indicações autoimunes.

Por Insights de Uso Final

Os hospitais representaram a maior participação de 49,2% em 2025. O domínio dos hospitais é apoiado pela administração liderada por infusão, governança centralizada de farmácia e terapêutica, e modelos de aquisição que favorecem a rápida adoção uma vez que um biossimilar se torna preferido. Protocolos padronizados e ciclos de compra previsíveis melhoram a execução da troca, particularmente para o uso de biológicos em oncologia e internamento. Os hospitais também se beneficiam da alavancagem de contratação impulsionada pela escala, permitindo capturar economias significativas enquanto mantêm o acesso consistente dos pacientes.

Impulsores do Mercado de Biossimilares

Expiração de Patentes e Pressão de Contenção de Custos em Biológicos

Os biossimilares ganham força à medida que grandes terapias biológicas perdem exclusividade e os sistemas de saúde priorizam a acessibilidade. Os pagadores usam cada vez mais formulários preferidos, edições de etapas e contratos para direcionar o volume para opções de menor custo. Os provedores respondem a sinais de cobertura mais claros quando os resultados clínicos permanecem comparáveis sob padrões estabelecidos. Essa dinâmica é mais forte em classes terapêuticas de alto gasto, onde mesmo reduções modestas de preço têm um impacto material no orçamento. À medida que mais biológicos de referência perdem proteção de patente, o pipeline de biossimilares endereçável se amplia e intensifica a competição em várias áreas terapêuticas.

- Por exemplo, a Boehringer Ingelheim disponibilizou seu biossimilar intercambiável de adalimumabe nos EUA através de duas opções de preços: CYLTEZO com marca a um desconto de 5% em relação ao custo de aquisição por atacado do Humira e adalimumabe-adbm sem marca a um desconto de 81%, oferecendo aos pagadores um mecanismo concreto para direcionar o volume para uma versão de menor custo após a perda de exclusividade.

Crescimento da Confiança Clínica e Infraestrutura de Troca

A experiência acumulada no mundo real e os caminhos clínicos padronizados estão fortalecendo a confiança no uso de biossimilares e na troca. O conforto dos provedores cresce mais rapidamente em moléculas maduras com ampla evidência pós-mercado e padrões de prescrição estáveis. Os sistemas de saúde também estão construindo manuais operacionais para transições, incluindo comunicação com pacientes, documentação e protocolos de monitoramento. À medida que a troca se torna rotineira, as barreiras à adoção diminuem tanto em hospitais quanto em cuidados ambulatoriais. Iniciativas educacionais e orientações mais claras sobre intercambialidade e substituição estão reduzindo ainda mais a hesitação entre prescritores e pacientes.

Aquisição, Licitações e Alavancas de Formulário Acelerando Mudanças de Participação

A compra institucional e a contratação impulsionada por licitações podem rapidamente remodelar as participações de mercado uma vez que os biossimilares tenham preços competitivos. Hospitais e redes integradas de entrega frequentemente consolidam volume através de acordos com fornecedores preferenciais para maximizar economias. Esses mecanismos reduzem a fragmentação nas decisões de compra e melhoram a previsibilidade para o planejamento de inventário. Com o tempo, ciclos de licitação repetidos intensificam a competição e incentivam a entrada de novos participantes. Ganhar uma única grande licitação ou posição preferencial em formulários pode rapidamente mudar o volume, tornando o sucesso comercial altamente sensível à estratégia de acesso e execução de contratos.

- Por exemplo, a Celltrion relatou que sua formulação líquida Remsima IV ganhou licitações nacionais na Noruega e Dinamarca, e que o prêmio na Noruega sozinho deve garantir cerca de 35% do mercado de infliximabe IV daquele país até janeiro de 2028, mostrando como uma única grande licitação pode mudar o volume rapidamente. Esses mecanismos reduzem a fragmentação nas decisões de compra e melhoram a previsibilidade para o planejamento de inventário.

Expansão da Capacidade de Fabricação e Pegadas Comerciais Globais

A fabricação escalonada de biológicos e a comercialização geográfica mais ampla suportam a disponibilidade mais rápida de biossimilares em várias regiões. As empresas estão investindo em capacidade, otimização de processos e sistemas de qualidade para garantir um fornecimento consistente a um custo menor. Parcerias globais e modelos de licenciamento também ajudam a acelerar a entrada em mercados regulamentados. À medida que os portfólios se aprofundam, os fabricantes podem competir de forma mais eficaz em várias moléculas e áreas terapêuticas. A resiliência do fornecimento e a fabricação em vários locais são diferenciais cada vez mais importantes, à medida que os compradores priorizam a continuidade e minimizam o risco de interrupção.

Desafios do Mercado de Biossimilares

A erosão de preços pode ser acentuada em moléculas altamente contestadas, comprimindo margens e aumentando a importância da escala, confiabilidade de fornecimento e capacidades de contratação. Estruturas de contratação complexas, incluindo descontos e acordos agrupados, podem reduzir a transparência dos preços líquidos e retardar a troca em alguns mercados. Disputas legais e litígios de patentes podem atrasar lançamentos, criando incerteza para o planejamento de pipeline e o tempo de comercialização. Além disso, as partes interessadas podem enfrentar fricções operacionais durante transições, incluindo gestão de inventário, comunicação com pacientes e requisitos de autorização de pagadores.

- Por exemplo, o AMJEVITA da Amgen, o primeiro biossimilar do Humira aprovado pela FDA, foi aprovado em 2016, mas lançado nos EUA apenas em 31 de janeiro de 2023, devido ao cronograma de liquidação de patentes; até o lançamento, havia acumulado quatro anos de uso no mundo real em mais de 300.000 pacientes em mais de 60 países, mostrando como o tempo de litígio e a escala comercial podem moldar materialmente a execução do lançamento.

A fragmentação do mercado entre países e sistemas de saúde cria uma adoção desigual e complica a estratégia global. Diferenças nos caminhos de intercambialidade, regras de substituição, mecânicas de licitação e políticas de reembolso produzem curvas de adoção variáveis por região. A hesitação dos provedores pode persistir em indicações sensíveis ou onde as preocupações com a continuidade do paciente são altas. Interrupções no fornecimento ou redundância limitada de fabricação também podem prejudicar a confiança e criar reversões de troca se a disponibilidade se tornar inconsistente.

Tendências e Oportunidades do Mercado de Biossimilares

Intercambialidade, formulações de alta concentração e inovação em dispositivos estão se tornando mais influentes na definição de resultados competitivos, especialmente em produtos autoinjetáveis. Empresas que combinam preços competitivos com administração simplificada e forte suporte ao paciente podem melhorar a persistência e a aceitação em formulários. A expansão para novas áreas terapêuticas, incluindo segmentos complexos de especialidades, está criando espaço adicional além da base de adoção inicial focada em oncologia e imunologia. Serviços digitais que simplificam o reembolso e o engajamento do paciente também estão fortalecendo as propostas de valor além do preço.

- Por exemplo, a Organon e a Samsung Bioepis posicionaram o HADLIMA como um biossimilar de adalimumabe autoinjetável em apresentações de 40 mg/0,4 mL e 40 mg/0,8 mL, e seu autoinjetor PushTouch usa uma agulha de calibre 29, uma capa de agulha sem látex e um design sem botão que recebeu a Certificação de Facilidade de Uso da Arthritis Foundation; o produto também é apoiado pelo programa HADLIMA For You, incluindo suporte para copagamento.

Programas de acesso a mercados emergentes e estratégias de fabricação localizadas estão ampliando oportunidades na Ásia-Pacífico, América Latina e partes do Oriente Médio. À medida que a utilização de biológicos cresce, os biossimilares podem se tornar um mecanismo primário para melhorar a acessibilidade e expandir a cobertura. Sistemas hospitalares e pagadores governamentais estão cada vez mais usando aquisições estruturadas para gerar economias previsíveis. Estratégias de portfólio que agrupam múltiplos biossimilares também podem fortalecer o poder de negociação e ajudar a acelerar a adoção de múltiplas moléculas.

Insights Regionais

América do Norte

A América do Norte representou 41,3% da receita de 2025, apoiada por fortes gastos com biológicos e mecanismos de pagadores em expansão para incentivar o uso de biossimilares. Preferência em formulários, contratação e capacidades de distribuição especializada estão melhorando o acesso e acelerando a troca para moléculas de alto valor selecionadas. A adoção é mais forte onde existem múltiplos concorrentes e onde as políticas de cobertura são claras e consistentemente aplicadas. A confiança dos provedores continua a melhorar à medida que a troca se torna operacionalmente rotineira em grandes sistemas de saúde. A dinâmica competitiva permanece intensa, com preços e confiabilidade de fornecimento moldando a captura de participação.

Europa

A Europa representou 28,9% da receita de 2025, refletindo caminhos estabelecidos de licitação e adoção estruturada em vários países. As políticas de aquisição hospitalar e de troca impulsionadas por pagadores podem produzir um rápido movimento de volume uma vez que um biossimilar ganha status preferencial. A pressão competitiva é mantida através de ciclos de licitação recorrentes que incentivam a competição de preços e a amplitude do portfólio. A adoção tende a ser mais padronizada em instituições onde orientações nacionais ou regionais apoiam a troca. A execução operacional continua a ser um diferenciador chave, particularmente em torno da continuidade do fornecimento e do envolvimento das partes interessadas.

Ásia-Pacífico

A Ásia-Pacífico capturou 21,4% da receita de 2025, apoiada pela expansão do acesso a biológicos e pela crescente capacidade de desenvolvimento e fabricação. A adoção está acelerando à medida que os sistemas de saúde equilibram a acessibilidade com metas de acesso mais amplo ao tratamento. Produtores locais e regionais competem cada vez mais com portfólios multinacionais, ampliando a escolha e melhorando as opções de fornecimento. A adesão varia por país com base nas estruturas de reembolso, modelos de aquisição e familiaridade dos prescritores. Ao longo do período de previsão, a região está posicionada para ganhar participação à medida que a profundidade da cobertura e a infraestrutura de troca melhoram.

América Latina

A América Latina respondeu por 4,8% da receita de 2025, com crescimento moldado pelas necessidades de acessibilidade e pela expansão gradual da cobertura de biológicos. A adoção é desigual entre os países devido a diferenças em reembolso, capacidade de aquisição e caminhos regulatórios. As licitações públicas podem apoiar a penetração de biossimilares onde a compra centralizada é usada de forma eficaz. O desenvolvimento do mercado também depende do fortalecimento da infraestrutura de distribuição e da conscientização dos clínicos. À medida que o acesso se expande, espera-se que a entrada competitiva aumente em moléculas principais.

Médio Oriente e África

O Médio Oriente e a África representaram 3,6% da receita de 2025, refletindo o menor acesso a biológicos em muitos mercados, mas com crescente ênfase em cuidados especializados custo-efetivos. A adesão é mais forte onde a aquisição é centralizada e onde as políticas dos pagadores apoiam ativamente os biossimilares para otimização do orçamento. A consistência do fornecimento e a clareza regulatória permanecem importantes para construir confiança sustentada. Parcerias locais e iniciativas de fabricação regional podem melhorar a disponibilidade e reduzir custos ao longo do tempo. O potencial de crescimento está concentrado em mercados com cobertura de seguro em expansão e capacidade hospitalar.

Paisagem Competitiva

A competição no mercado de biossimilares é definida pela amplitude do portfólio, rapidez no mercado, confiabilidade do fornecimento e capacidade de garantir acesso preferencial através de contratos e participação em licitações. Os fabricantes diferenciam-se cada vez mais através do design de dispositivos, formulações de alta concentração e serviços de apoio ao paciente que melhoram a persistência e reduzem a carga administrativa. O sucesso comercial é moldado pelo envolvimento dos pagadores, alcance de distribuição em canais especializados e capacidade de escalar a fabricação sem interrupções. As empresas também utilizam parcerias estratégicas e modelos de licenciamento para acelerar a entrada em mercados regulados e ampliar pegadas geográficas.

Pfizer Inc. está focada em aproveitar sua infraestrutura comercial global e capacidades científicas para participar em categorias de biossimilares onde a demanda dos pagadores por acessibilidade é mais forte. A abordagem da empresa enfatiza o acesso escalável à fabricação, decisões disciplinadas de portfólio e execução de canais em ambientes institucionais e especializados. A força de comercialização da Pfizer apoia a profundidade de contratos, o que é crítico em moléculas com múltiplos concorrentes. A gestão de portfólio e o planejamento de ciclo de vida permanecem importantes à medida que a competição de preços se intensifica e a troca se torna mais padronizada.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em uma atualização de janeiro de 2026, a Biocon Biologics anunciou que irá introduzir três novos biossimilares oncológicos propostos para trastuzumab/hialuronidase, nivolumabe e pembrolizumabe na Conferência de Saúde J.P. Morgan 2026, expandindo seu portfólio de biossimilares oncológicos.

- Em um anúncio de dezembro de 2025, a Sandoz informou que concluiu a aquisição estratégica da Just-Evotec Biologics EU SAS após assinar o acordo em 4 de novembro de 2025, uma medida destinada a fortalecer suas capacidades internas de desenvolvimento e fabricação de biossimilares.

- Em uma atualização de parceria de abril de 2025, a Chime Biologics e a Polpharma Biologics anunciaram um acordo de cooperação estratégica para apoiar o desenvolvimento completo e a fabricação comercial de um produto biossimilar para mercados globais, incluindo produção para uma submissão BLA à FDA dos EUA e lançamentos na Europa e outras regiões.

- Em um anúncio de parceria de janeiro de 2025, a Teva Pharmaceutical Industries e a Samsung Bioepis firmaram um acordo de licença, desenvolvimento e comercialização para o EPYSQLI (eculizumabe-aagh), biossimilar da Samsung Bioepis para Soliris, nos EUA, com a Samsung Bioepis responsável pelo desenvolvimento, fabricação e fornecimento, e a Teva pela comercialização.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho de mercado em 2025 |

USD 35,727.22 milhões |

| Previsão de receita em 2032 |

USD 88,851.61 milhões |

| Taxa de crescimento (CAGR) |

13.9% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Classe de Medicamentos: Anticorpos Monoclonais (mAbs), Fatores de Crescimento & Agentes Hematopoéticos, Insulina & Análogos, Agentes para Osteoporose / Metabolismo Ósseo, Outros; Por Perspectiva de Indicação: Distúrbios Autoimunes, Oncologia, Diabetes Mellitus, Distúrbios Oftálmicos, Distúrbios Hematológicos / Sangue Raro, Outros; Por Perspectiva de Uso Final: Hospitais, Farmácias de Especialidade, Canais Online & Varejo |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. empresas |

| Número de Páginas |

338 |

Segmentação

Por Classe de Medicamentos

- Anticorpos Monoclonais (mAbs)

- Fatores de Crescimento & Agentes Hematopoéticos

- Insulina & Análogos

- Agentes para Osteoporose / Metabolismo Ósseo

- Outros

Por Indicação

- Distúrbios Autoimunes

- Oncologia

- Diabetes Mellitus

- Distúrbios Oftálmicos

- Distúrbios Hematológicos / Doenças Raras do Sangue

- Outros

Por Uso Final

- Hospitais

- Farmácias de Especialidade

- Canais Online & Varejo

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África