Visão Geral do Mercado de Cartões-Presente na Austrália

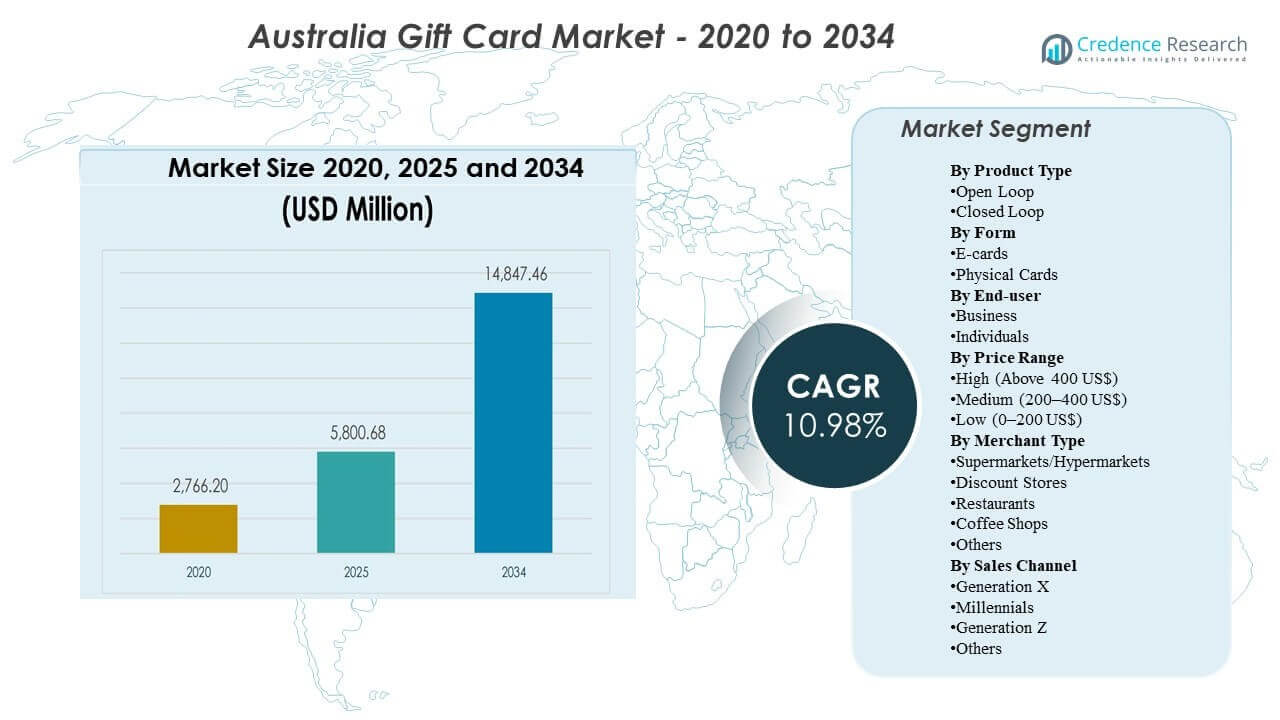

O Mercado de Cartões-Presente na Austrália foi avaliado em USD 2766,2 milhões em 2020, alcançou USD 5800,68 milhões em 2025 e projeta-se que se expanda para USD 14847,46 milhões até 2034, registrando um CAGR de 10,98% durante 2025–2034. A expansão é impulsionada principalmente pela mudança em direção ao presente digital e pelo uso mais amplo de cartões-presente como instrumentos de pagamento para gastos diários, incentivos e presentes com orçamento controlado. A adoção é ainda apoiada pelo crescente canal de distribuição omnichannel através de aplicativos de varejistas, finalizações de compras em e-commerce e expositores físicos em lojas de alto tráfego.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2034 |

| Tamanho do Mercado de Cartões-Presente na Austrália 2025 |

USD 5800,68 milhões |

| Mercado de Cartões-Presente na Austrália, CAGR |

10,98% |

| Tamanho do Mercado de Cartões-Presente na Austrália 2032 |

USD 14847,46 milhões |

Tendências e Insights do Mercado

- O mercado expande de USD 5800,68 milhões (2025) para USD 14847,46 milhões (2034), indicando uma ampliação sustentada ao longo do período de previsão.

- O crescimento do mercado de 2025 a 2034 é apoiado por um CAGR de 10,98%, refletindo uma demanda mais forte tanto para presentes de consumidores quanto para casos de uso de incentivos liderados por empresas.

- Espera-se que os cartões-presente de Loop Aberto cresçam mais rapidamente com um CAGR de 11,62% (2026–2034) em comparação com Loop Fechado com um CAGR de 10,47% (2026–2034), destacando uma preferência crescente por maior aceitação e flexibilidade.

- Nova Gales do Sul representa 31,1% da demanda na Austrália em 2025, com Victoria em 25,9% e Queensland em 20,1%, mostrando concentração de demanda nos maiores centros populacionais e de varejo.

- A Austrália Ocidental detém 11,3% de participação em 2025, enquanto o Resto da Austrália contribui com 11,6%, indicando uma demanda regional significativa fora do corredor leste.

Análise de Segmento

A demanda do Mercado de Cartões-Presente na Austrália está sendo cada vez mais moldada por compras orientadas pela conveniência e cumprimento mais rápido, o que melhora a adoção tanto para ocasiões de presente planejadas quanto de última hora. A entrega digital também apoia a distribuição corporativa em escala, permitindo que as organizações implementem recompensas e incentivos com menor atrito operacional e controle de valor mais claro. Varejistas e plataformas competem melhorando a descoberta, personalização e experiências de resgate em pontos de contato móveis, web e em lojas. Controles de fraude, visibilidade de saldo e fluxos de checkout simplificados estão se tornando mais importantes à medida que os cartões-presente se aproximam do comportamento de pagamentos diários.

O crescimento também reflete uma mudança mais ampla em direção a formatos de gastos flexíveis que ajudam os beneficiários a escolher entre categorias, em vez de serem restritos a uma única marca. Essa preferência apoia um impulso mais forte em formatos de loop aberto e ecossistemas de múltiplos comerciantes, especialmente à medida que os consumidores adotam o armazenamento baseado em carteira e hábitos de compras centrados em aplicativos. Promoções financiadas por comerciantes, integrações de fidelidade e campanhas sazonais continuam a influenciar picos de compra e mix de canais. Na Austrália, a demanda permanece concentrada nos maiores estados, onde a densidade de varejo, a penetração do comércio eletrônico e a atividade empresarial são mais altas.

Por Insights de Tipo de Produto

Os cartões-presente de Loop Aberto estão posicionados como a categoria de produto de crescimento mais rápido, apoiados por um CAGR de 11,62% de 2026 a 2034, em comparação com 10,47% para cartões-presente de Loop Fechado no mesmo período. Os formatos de Loop Aberto se beneficiam de uma aceitação mais ampla, que se alinha com o posicionamento de “presente de escolha” e reduz o risco de não resgate devido à relevância limitada do comerciante. Programas corporativos e de incentivo também tendem a favorecer uma usabilidade mais ampla, o que aumenta o apelo dos produtos de loop aberto para recompensas, reembolsos e casos de uso de gastos controlados. Os cartões de Loop Fechado permanecem importantes para os varejistas porque podem impulsionar visitas repetidas à loja e apoiar resultados de fidelidade, mas o crescimento é relativamente mais lento devido à aceitação mais restrita e ao maior risco de substituição por opções multimarcas.

Por Insights de Forma

A liderança de forma não foi especificada nas entradas disponíveis, mas a demanda está mudando para a emissão digital, à medida que os consumidores priorizam a entrega instantânea, a personalização e a facilidade de armazenamento em carteiras móveis e aplicativos de varejistas. Os cartões eletrônicos fortalecem a adequação para presentes de última hora, reduzem as restrições de inventário e logística e melhoram a eficiência da distribuição corporativa para forças de trabalho em múltiplos locais. Os cartões físicos permanecem relevantes para compras por impulso em loja e ocasiões tradicionais de presente, apoiados pela visibilidade em prateleiras em locais de varejo de alto tráfego. A inovação contínua de produtos está cada vez mais focada em melhorar os fluxos de compra digital e reduzir o atrito no resgate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Usuário Final

A liderança de usuário final não foi especificada nas entradas disponíveis, mas a expansão do mercado é apoiada tanto pelo presenteio do consumidor quanto pela demanda de incentivos liderados por empresas. Os casos de uso empresarial geralmente enfatizam o controle de orçamento, o cumprimento padronizado e a capacidade de implantar recompensas rapidamente entre funcionários, clientes ou parceiros. Os compradores individuais continuam a usar cartões-presente para aniversários, presentes sazonais e compras de “escolha segura” orientadas pela conveniência, particularmente quando as preferências do destinatário são incertas. Com o tempo, o equilíbrio entre a demanda empresarial e individual provavelmente será moldado pelo crescimento de programas corporativos, condições macroeconômicas e intensidade promocional.

Por Insights de Faixa de Preço

A liderança em faixas de preço não foi especificada nas informações disponíveis, mas a dinâmica do mercado geralmente reflete uma mistura de cartões de baixo valor para presentes por impulso e do dia a dia, cartões de valor médio para ocasiões comuns e cartões de alto valor para prêmios corporativos ou categorias premium. A inflação e o comportamento de orçamento doméstico podem deslocar a mistura para valores mais baixos e médios, enquanto programas corporativos e presentes para marcos podem aumentar a demanda por denominações mais altas. Promoções de varejo, ofertas de fidelidade e mecânicas de pacotes também podem influenciar as preferências de denominação durante as temporadas de pico. O canal de compra é importante porque os fluxos online podem suportar compras de maior valor através da personalização e conveniência de entrega, enquanto as prateleiras nas lojas geralmente suportam decisões mais rápidas de valores baixos a médios.

Por Insights de Tipo de Comerciante

A liderança por tipo de comerciante não foi especificada nas informações disponíveis, mas supermercados e hipermercados geralmente desempenham um papel importante na descoberta e em compras por impulso devido ao alto fluxo de pessoas e proximidade dos caixas. Lojas de desconto capturam o comportamento de presente orientado por valor e podem se beneficiar durante períodos de sensibilidade ao orçamento do consumidor. Restaurantes e cafeterias se beneficiam de presentes experienciais e ocasiões sociais, onde o gasto está ligado a experiências compartilhadas em vez de bens tangíveis. A categoria “Outros” continua a se expandir à medida que mercados digitais e plataformas multimarcas ampliam o acesso a entretenimento, jogos, mobilidade e presentes baseados em assinatura.

Por Insights de Canal de Vendas

A liderança por canal de vendas por geração não foi especificada nas informações disponíveis, mas o comportamento de coorte tende a diferir pelo momento da compra e formato preferido. Millennials e Geração Z frequentemente mostram maior conforto com entrega digital, descoberta baseada em aplicativos e armazenamento em carteira, o que apoia a adoção mais rápida de e-cards e formatos de loop aberto. A Geração X pode manter uma mistura maior de compras planejadas e ainda pode depender de cartões físicos em ambientes de varejo tradicionais por conveniência. A coorte “Outros” inclui compradores mais velhos e segmentos de nicho onde as preferências podem variar pelo acesso a ferramentas de pagamento digital e conforto com presentes online.

Fatores do Mercado de Cartões-Presente na Austrália

Expansão do presente digital e cumprimento sem atrito

A entrega digital reduz o tempo e o esforço necessários para comprar e enviar cartões-presente, melhorando a adequação tanto para presentes planejados quanto de última hora. Fluxos de e-commerce e baseados em aplicativos simplificam a descoberta, permitem personalização e reduzem os requisitos de inventário físico. O cumprimento mais rápido também apoia programas corporativos que precisam distribuir incentivos rapidamente em várias localidades. À medida que o armazenamento digital se torna mais comum, a visibilidade do saldo e a conveniência de resgate reforçam ainda mais o uso repetido.

Recompensas corporativas e programas de incentivo em escala

As empresas usam cartões-presente como ferramentas de orçamento controlado para reconhecimento de funcionários, retenção de clientes e incentivos para parceiros. A distribuição programática reduz a carga administrativa e apoia a implantação rápida para campanhas e marcos. Os cartões-presente também podem fornecer flexibilidade em comparação com bens físicos, permitindo ainda que as organizações definam limites de valor. Esse fator apoia uma demanda estável que é menos sazonal do que a de presentes para consumidores.

- Por exemplo, a Reward Gateway afirma que apoia mais de 10 milhões de funcionários e mais de 6.000 organizações clientes globalmente, enquanto sua plataforma australiana oferece acesso a descontos de mais de 1.000 marcas, demonstrando como a infraestrutura de recompensas digitais pode operar em escala empresarial

Preferência por opções de gastos flexíveis

Os cartões-presente continuam sendo uma solução amplamente aceita quando a incerteza do comprador sobre as preferências do destinatário é alta. A flexibilidade está se tornando cada vez mais importante à medida que os consumidores buscam opções em várias categorias e comerciantes. Produtos de circuito aberto e ecossistemas de múltiplas marcas reduzem restrições no resgate, o que melhora o valor percebido. A aceitação mais ampla também aumenta a probabilidade de que os cartões-presente sejam usados como instrumentos de gasto práticos.

Concentração do varejo e demanda nos principais estados

A demanda por cartões-presente na Austrália está concentrada nos principais estados onde a densidade do varejo, a penetração do comércio eletrônico e a atividade empresarial são mais fortes. Essa concentração apoia volumes constantes e incentiva varejistas e plataformas a priorizarem a distribuição omnichannel, a integração de fidelidade e a execução promocional nos maiores centros de demanda. Redes de lojas maduras e logística bem desenvolvida também aceleram a adoção de recursos de compra e resgate digitais. Ao mesmo tempo, a expansão contínua em outros estados e territórios adiciona crescimento incremental à medida que as pegadas do varejo regional se ampliam e o acesso online melhora.

- Por exemplo, o serviço Delivery Now da Woolworths foi lançado para oferecer aos compradores de Gold Coast a entrega de mantimentos em menos de duas horas, ilustrando como grandes varejistas usam redes de atendimento mais rápidas em locais de alta demanda para fortalecer a conveniência digital.

Desafios do Mercado de Cartões-Presente na Austrália

O risco de fraude e a exposição a chargebacks continuam sendo restrições persistentes para emissores, varejistas e plataformas, especialmente à medida que os volumes de compras digitais aumentam. Vetores de ameaça incluem engenharia social, compras não autorizadas e mercados de revenda que complicam o monitoramento de riscos. Verificações mais rigorosas podem reduzir perdas, mas fricção excessiva pode diminuir a conversão e enfraquecer a experiência do cliente. Garantir o equilíbrio certo entre segurança e checkout sem interrupções continua sendo um desafio operacional chave.

A pressão competitiva também se intensifica devido à ampla disponibilidade de produtos similares entre varejistas, marketplaces e ecossistemas vinculados a pagamentos. A diferenciação muitas vezes depende do alcance da distribuição, experiência do usuário, promoções e integrações com parceiros, em vez de apenas na estrutura do produto. Isso pode comprimir margens e aumentar os requisitos de investimento em marketing e plataforma. Os varejistas também enfrentam complexidade de execução ao integrar o presente em aplicativos de fidelidade e garantir resgates consistentes em todos os canais.

- Por exemplo, a Target afirmou ter adicionado mais de 13 milhões de novos membros do Target Circle em 2024, e o Target Circle 360 agora oferece entrega ilimitada no mesmo dia da Target, além do mercado selecionado da Shipt com mais de 100 varejistas, enquanto a empresa também relatou crescimento de dois dígitos em serviços no mesmo dia, como Drive Up e entrega no mesmo dia com o Target Circle 360.

Tendências e Oportunidades do Mercado de Cartões Presente na Austrália

Os ecossistemas de produtos digitais estão se expandindo, com maior ênfase na descoberta via aplicativos, personalização, entrega agendada e armazenamento em carteira digital. Essas melhorias aumentam a conveniência, reduzem problemas de “saldo esquecido” e incentivam o engajamento repetido. Plataformas que permitem escolha de múltiplas marcas e simplificam a configuração de programas para empresas podem capturar uma maior parcela dos orçamentos corporativos. A liderança no crescimento de loop aberto apoia oportunidades adicionais para formatos de presente vinculados a pagamentos e aceitação mais ampla.

- Por exemplo, o Smart eGift Card da Prezzee pode ser trocado entre mais de 400 marcas e armazenado na Prezzee Wallet, enquanto a API da empresa pode criar um pedido em menos de um segundo, recuperar um em 858 milissegundos e opera com 99,98% de disponibilidade da API, destacando como velocidade, integração de carteira e flexibilidade de múltiplas marcas podem fortalecer o uso repetido e a adoção por empresas.

A otimização de mercado em nível estadual também está surgindo à medida que varejistas e plataformas concentram investimentos nos maiores centros de demanda, enquanto constroem uma distribuição online escalável para clientes regionais. Nova Gales do Sul, Victoria e Queensland oferecem ambientes fortes para o lançamento de novos recursos de presentes devido à sua densidade de varejo e adoção digital. Austrália Ocidental e regiões menores oferecem potencial de crescimento por meio de promoções direcionadas, parcerias de varejo e maior alcance de comércio eletrônico. Melhor segmentação por comportamento de coorte e marketing baseado em ocasiões pode melhorar ainda mais a conversão.

Insights Regionais

A demanda do Mercado de Cartões Presente na Austrália está concentrada nos maiores centros populacionais e de varejo do país, onde o maior consumo, redes de lojas densas e maior penetração do comércio eletrônico sustentam volumes mais altos de emissão e resgate. Essa concentração molda onde os varejistas priorizam expositores de cartões presente, melhorias em vitrines digitais e intensidade promocional durante as principais temporadas de presentes. À medida que os cartões presente funcionam cada vez mais como ferramentas de presente e de controle de gastos, os maiores estados geralmente veem uma adoção mais precoce de novos formatos e recursos de entrega.

Nova Gales do Sul lidera com 31,1% de participação, refletindo forte atividade em corredores de varejo metropolitanos e programas de incentivo corporativo ancorados em grandes centros de negócios. A alta densidade de varejo do estado e os ecossistemas omnichannel maduros apoiam tanto a descoberta em loja quanto o comportamento de compra online, mantendo volumes resilientes em ocasiões de presente ao consumidor e recompensas lideradas por empresas. Isso posiciona NSW como o principal mercado de lançamento para novas parcerias de presentes, integrações de fidelidade e melhorias de plataforma.

Victoria segue com 25,9% e Queensland com 20,1%, reforçando um claro cluster de demanda no corredor leste que representa a maior parte da atividade do mercado nacional. Victoria se beneficia de uma grande base de consumidores urbanos e presença extensiva de varejistas, enquanto a escala de Queensland é sustentada por sua população crescente e demanda constante em categorias de varejo convencionais. Juntas, NSW, Victoria e Queensland permanecem as regiões centrais onde os fornecedores focam a cobertura de distribuição, gastos com marketing e otimização de conversão antes de expandir iniciativas nacionalmente.

Paisagem Competitiva

A competição no mercado de cartões-presente da Austrália é moldada por ecossistemas liderados por varejistas, plataformas de presentes digitais e redes de múltiplos comerciantes que competem em alcance de distribuição, experiência do usuário e parcerias. A diferenciação depende cada vez mais de jornadas de compra para resgate sem interrupções, controles de fraude, capacidades de personalização e a capacidade de apoiar tanto presentes para consumidores quanto programas de incentivo para empresas. Grandes varejistas aproveitam lojas de alto tráfego e programas de fidelidade, enquanto plataformas especializadas focam em agregação, escolha de múltiplas marcas e soluções corporativas escaláveis. Marcas de entretenimento, jogos e mobilidade fortalecem a profundidade da categoria atendendo às necessidades de presentes baseados em ocasiões e nativos digitais.

Prezzee foca em experiências de presentes digitais em primeiro lugar e distribuição liderada por plataforma que pode apoiar tanto compras de consumidores quanto programas de recompensa empresarial. O posicionamento da empresa enfatiza a facilidade de seleção entre marcas, entrega digital e gestão de programas escaláveis para usuários empresariais. A profundidade da plataforma e as parcerias são importantes para ampliar a cobertura de comerciantes e melhorar a relevância da aceitação em diversas ocasiões. O investimento contínuo na experiência do usuário e nos controles de risco apoia a conversão e o uso repetido em um ambiente digital competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Prezzee

- Coles Group Gift Cards

- Woolworths Group Gift Cards

- JB Hi-Fi Gift Cards

- Myer Gift Cards

- The Card Network (TCN)

- Big W Gift Cards

- Amazon

- Australia Post Gift Cards

- Bunnings Warehouse Gift Cards

- The Perfect Gift Card

- David Jones Gift Cards

- Apple

- Netflix Gift Cards

- Steam Gift Cards

- Uber Gift Cards

- Target

- Outros

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Desenvolvimentos Recentes

- Em janeiro de 2026, a Australia Post ajustou a disponibilidade online para cartões-presente de terceiros, influenciando a mistura de canais para compras digitais e redirecionando a demanda para outras plataformas online de varejistas e especialistas.

- Em dezembro de 2025, a Blackhawk Network (BHN) fez parceria com a BIG W para lançar cartões Visa eGift em lojas na Austrália, com a BIG W sendo descrita como o primeiro varejista no país a oferecer o produto em todo o território nacional antes da temporada de férias.

- Em novembro de 2025, a Prezzee lançou o PrezzeePay em Sydney como uma plataforma global de cartões-presente de ponta a ponta, e a empresa afirmou que a plataforma se beneficiaria da licença de Serviços Financeiros Australianos do PrezzeePay e da parceria da Prezzee com a UnionPay International.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho de mercado em 2020 (Ano Histórico) |

USD 2766.2 milhões |

| Valor do tamanho de mercado em 2025 |

USD 5800.68 milhões |

| Previsão de receita em 2034 |

USD 14847.46 milhões |

| Taxa de crescimento (CAGR) |

10.98% (2025–2034) |

| Ano base |

2025 |

| Período de previsão |

2025–2034 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto: Loop Aberto, Loop Fechado; Por Perspectiva de Forma: E-cards, Cartões Físicos; Por Perspectiva de Usuário Final: Empresas, Indivíduos; Por Perspectiva de Faixa de Preço: Alta (Acima de 400 US$), Média (200–400 US$), Baixa (0–200 US$); Por Perspectiva de Tipo de Comerciante: Supermercados/Hipermercados, Lojas de Desconto, Restaurantes, Cafeterias, Outros; Por Perspectiva de Canal de Vendas: Geração X, Millennials, Geração Z, Outros |

| Escopo regional |

Nova Gales do Sul, Victoria, Queensland, Austrália Ocidental, Resto da Austrália |

| Principais empresas perfiladas |

Prezzee, Coles Group Gift Cards, Woolworths Group Gift Cards, JB Hi-Fi Gift Cards, Myer Gift Cards, The Card Network (TCN), Big W Gift Cards, Amazon, Australia Post Gift Cards, Bunnings Warehouse Gift Cards, The Perfect Gift Card, David Jones Gift Cards, Apple, Netflix Gift Cards, Steam Gift Cards, Uber Gift Cards, Target, Outras empresas |

| Nº de Páginas |

329 |

Segmentação

Por Tipo de Produto

- Circuito Aberto

- Circuito Fechado

Por Forma

- Cartões Eletrônicos

- Cartões Físicos

Por Usuário Final

Por Faixa de Preço

- Alta (Acima de 400 US$)

- Média (200–400 US$)

- Baixa (0–200 US$)

Por Tipo de Comerciante

- Supermercados/Hipermercados

- Lojas de Desconto

- Restaurantes

- Cafeterias

- Outros

Por Canal de Vendas

- Geração X

- Millennials

- Geração Z

- Outros