Visão Geral do Mercado

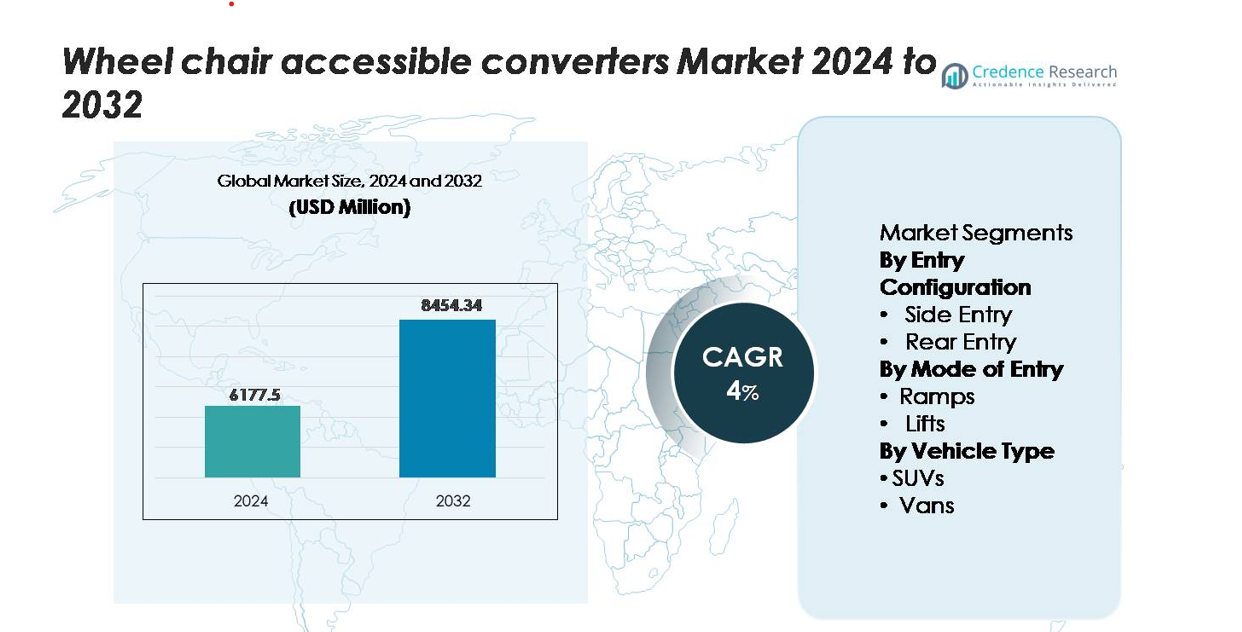

O mercado de conversores acessíveis para cadeiras de rodas foi avaliado em USD 6.177,5 milhões em 2024 e projeta-se que alcance USD 8.454,34 milhões até 2032, expandindo a uma CAGR de 4,0% durante o período de previsão (2024–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Conversores Acessíveis para Cadeiras de Rodas 2024 |

USD 6.177,5 milhões |

| Mercado de Conversores Acessíveis para Cadeiras de Rodas, CAGR |

4% |

| Tamanho do Mercado de Conversores Acessíveis para Cadeiras de Rodas 2032 |

USD 8.454,34 milhões |

O mercado de conversores acessíveis para cadeiras de rodas é impulsionado por empresas de engenharia de mobilidade especializadas e conversores certificados que fornecem soluções avançadas de rampas, elevadores e pisos baixos para vans, SUVs e frotas comerciais. Principais players como BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors e Brotherwood lideram através de designs certificados em segurança, parcerias de conversão alinhadas ao OEM e um amplo portfólio de configurações de entrada. A América do Norte domina o mercado com uma participação estimada de 40–45%, apoiada por fortes regulamentações de acessibilidade e adoção madura de NEMT, seguida pela Europa com aproximadamente 30–32%, refletindo a ampla integração de veículos acessíveis em frotas públicas e privadas.

Insights de Mercado

- O mercado de conversores acessíveis para cadeiras de rodas foi avaliado em USD 6.177,5 milhões em 2024 e está projetado para alcançar USD 8.454,34 milhões até 2032, expandindo-se a um CAGR de 4%, apoiado pela crescente demanda global por modificações veiculares inclusivas em mobilidade.

- A crescente pressão regulatória por transporte acessível, a expansão dos serviços NEMT e a forte adoção de sistemas de rampa de entrada lateral—atualmente o segmento dominante—continuam a impulsionar o crescimento do mercado em aplicações de mobilidade pessoal, comercial e de saúde.

- Avanços em rampas leves, sistemas de elevação automatizados e engenharia de conversão pronta para EV moldam as tendências de mercado em andamento, enquanto parcerias OEM–conversores melhoram a conformidade estrutural e ampliam a disponibilidade ao nível de concessionárias.

- A concorrência se intensifica entre os principais conversores que oferecem soluções de piso baixo, elevação hidráulica e múltiplas entradas, embora os altos custos de conversão e a compatibilidade limitada de veículos continuem a restringir a adoção em mercados sensíveis ao preço.

- Regionalmente, a América do Norte lidera com uma participação de mercado de ~40–45%, seguida pela Europa com ~30–32%, enquanto a Ásia-Pacífico mostra o crescimento mais rápido com ~18–20%, impulsionada por crescentes necessidades de mobilidade médica e fortalecimento dos padrões de acessibilidade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Configuração de Entrada

Os conversores acessíveis para cadeiras de rodas de entrada lateral detêm a maior participação de mercado devido à sua superior manobrabilidade, facilidade de entrada/saída e compatibilidade com veículos de mobilidade pessoal e comercial. Suas aberturas de porta mais largas e a capacidade de suportar o acesso simultâneo de cuidadores os tornam particularmente preferidos para frotas de paratransporte e uso diário de mobilidade pessoal. As conversões de entrada traseira permanecem relevantes para compradores que buscam soluções econômicas e maior flexibilidade de estacionamento, mas os sistemas de entrada lateral continuam a liderar à medida que OEMs e especialistas em conversão de mobilidade os padronizam cada vez mais em pacotes de acessibilidade aprimorados.

- Por exemplo, a conversão de dobramento elétrico de entrada lateral da BraunAbility para a Chrysler Pacifica oferece uma altura de abertura de porta de 57 polegadas, uma largura de abertura de 32,375 polegadas e uma rampa elétrica com 30,125 polegadas de largura utilizável em um ângulo de rampa ajoelhada de aproximadamente 9°, combinada com uma seção de piso interior plano medindo cerca de 98,5 polegadas de comprimento para acomodar cuidadores junto com grandes cadeiras de rodas elétricas.

Por Modo de Entrada

Os sistemas baseados em rampas representam o principal modo de entrada, impulsionados por sua simplicidade mecânica, menores necessidades de manutenção e implantação mais rápida para operações de acessibilidade de rotina. Eles são amplamente adotados em veículos familiares, programas de acessibilidade de compartilhamento de viagens e frotas de transporte médico não emergencial. Os sistemas baseados em elevação mantêm forte relevância para usuários com cadeiras de rodas elétricas de alto peso e ambientes que exigem assistência vertical, mas seus custos de instalação mais altos e complexidade mecânica limitam a adoção mais ampla. À medida que os sistemas de rampas de alumínio leve e kits integrados de rebaixamento de piso avançam, as soluções de rampas continuam a garantir a maior participação das novas conversões de mobilidade.

- Por exemplo, as rampas manuais assistidas por mola da BraunAbility para as plataformas Toyota Sienna e Chrysler Voyager usam construções de alumínio leve classificadas para uma capacidade de carga de 1.000 libras, com larguras de rampa utilizáveis de 30–32 polegadas e tempos de implantação abaixo de 5 segundos, reduzindo atrasos operacionais para operadores de transporte.

Por Tipo de Veículo

As vans dominam o segmento de tipo de veículo, representando a maior fatia de mercado devido aos seus interiores espaçosos, compatibilidade estrutural com pisos rebaixados e forte demanda tanto de lares privados quanto de operadores de transporte comercial. As vans suportam múltiplos tipos de conversão — incluindo rampas de entrada lateral, rampas de entrada traseira e configurações de dupla lateral — tornando-as a escolha mais versátil para provedores de mobilidade. Os SUVs estão ganhando força entre os consumidores que buscam acessibilidade premium e capacidade para todos os terrenos, mas suas limitações estruturais restringem a flexibilidade de conversão. Outros tipos de veículos permanecem nichados, com adoção principalmente em frotas especializadas ou aplicações institucionais.

Principais Fatores de Crescimento

Crescente Demanda por Mobilidade Inclusiva e Conformidade com Acessibilidade

A crescente ênfase na mobilidade inclusiva continua a acelerar a demanda por conversores acessíveis para cadeiras de rodas nos setores de transporte pessoal e comercial. Governos em todo o mundo estão fortalecendo os mandatos de acessibilidade para o transporte público, frotas de paratransporte e serviços de mobilidade compartilhada, pressionando os operadores a atualizar veículos com configurações de entrada compatíveis e mecanismos assistivos. Populações envelhecidas em grandes economias e a crescente prevalência de deficiências relacionadas à mobilidade expandem ainda mais a demanda por soluções de transporte acessíveis no dia a dia. As famílias preferem cada vez mais vans e SUVs convertidos que suportam viagens independentes e assistência segura de cuidadores. Provedores de transporte médico não emergencial (NEMT) também estão fazendo a transição para veículos acessíveis construídos para esse fim, a fim de melhorar a eficiência operacional e reduzir os riscos de manuseio manual. Essa convergência de pressão demográfica e estruturas regulatórias mais rigorosas posiciona os conversores de acessibilidade como componentes essenciais dos ecossistemas de mobilidade moderna, impulsionando a expansão sustentada do mercado em regiões desenvolvidas e emergentes.

- Por exemplo, as plataformas de paratransporte comercial da BraunAbility, como modelos específicos da Série Century 2, alcançam uma capacidade de elevação avaliada em 800 libras, ajudando os operadores a atender aos requisitos de veículos ADA e manter a eficiência de combustível, com alguns modelos de uso pessoal pesando apenas 330 libras.

Expansão dos Serviços de Paratransporte e Transporte Médico

A rápida expansão dos serviços de paratransporte, transporte comunitário e NEMT impulsiona significativamente a adoção de conversores de veículos acessíveis para cadeiras de rodas. As autoridades municipais de transporte contratam cada vez mais operadores privados para atender ao crescente volume de serviços, especialmente para passageiros idosos e indivíduos que necessitam de consultas clínicas de rotina. Os operadores de frotas priorizam conversões com rampas de entrada lateral, pisos rebaixados e sistemas de elevação de alta capacidade para aumentar o fluxo de passageiros e minimizar os tempos de embarque. Provedores de seguros e redes de saúde também apoiam programas de assistência de transporte que dependem fortemente de vans acessíveis para garantir a continuidade do cuidado e reduzir consultas perdidas. Aumentos nas alocações de financiamento para iniciativas de apoio à mobilidade — particularmente na América do Norte e Europa — incentivam a adoção de plataformas de veículos padronizadas projetadas para segurança, durabilidade e altos ciclos de utilização. À medida que os serviços de mobilidade médica se tornam mais integrados com agendamento digital, telemedicina e planejamento de rotas baseado em IA, os operadores de frotas investem cada vez mais em conversões avançadas acessíveis para cadeiras de rodas para otimizar a eficiência operacional.

- Por exemplo, o modelo de van de entrada lateral comercial da BraunAbility (por exemplo, o Chrysler Voyager® Commercial Side Entry) possui uma rampa manual de 30 polegadas de largura com capacidade para 1.000 lb, uma abertura vertical da porta de 56 polegadas e uma altura do chão ao teto de 60 polegadas no centro da van.

Avanços Tecnológicos em Rampas, Elevadores e Engenharia de Conversão

Inovações contínuas na engenharia de conversão de veículos elevam substancialmente a confiabilidade do produto, segurança e conveniência do usuário, impulsionando uma forte adoção no mercado. Fabricantes modernos de conversões integram rampas de alumínio leves, materiais resistentes à corrosão e sistemas de implantação automatizados para melhorar a durabilidade a longo prazo e reduzir os ciclos de manutenção. Avanços no design de piso baixo permitem ângulos de entrada mais suaves e melhor manobrabilidade de cadeiras de rodas dentro da cabine. Sistemas de elevação inteligentes equipados com sensores de estabilidade eletrônica, mecanismos anti-pinch e operação por controle remoto aumentam o conforto do usuário e a eficiência do cuidador. As montadoras estão cada vez mais fazendo parcerias com empresas de engenharia de mobilidade certificadas para fornecer pacotes de conversão aprovados de fábrica, garantindo a integridade estrutural e conformidade com a garantia. Métodos aprimorados de reforço do chassi também suportam cadeiras de rodas elétricas maiores e requisitos elevados de capacidade de peso. À medida que os consumidores exigem estética refinada, melhor ergonomia e integração perfeita com sistemas de segurança OEM, soluções de conversão tecnologicamente avançadas tornam-se um fator chave de diferenciação competitiva e crescimento do mercado.

Tendências e Oportunidades Principais

Crescente Mudança para Veículos Acessíveis Eletrificados e Híbridos

A transição acelerada para a mobilidade eletrificada cria novas oportunidades para fabricantes de conversões acessíveis para cadeiras de rodas. As plataformas de veículos elétricos oferecem pisos planos, interiores espaçosos e arquiteturas modulares que melhoram a viabilidade de conversão em comparação com veículos tradicionais de motor de combustão. Empresas de engenharia de mobilidade estão cada vez mais projetando rampas de veículos elétricos de piso baixo e modificações estruturais seguras para baterias que mantêm a autonomia e a integridade do veículo. Frotas municipais e serviços de transporte paratransit veem os veículos acessíveis elétricos como uma forma de reduzir emissões operacionais e custos de manutenção a longo prazo. Governos que promovem a adoção de veículos elétricos por meio de incentivos fortalecem ainda mais o apelo de vans e SUVs elétricos acessíveis. À medida que mais montadoras lançam plataformas comerciais elétricas construídas especificamente, especialistas em conversão ganham oportunidades para integrar sistemas avançados de acessibilidade diretamente no chassi de veículos elétricos, apoiando a mobilidade de longo alcance e zero emissões para passageiros com deficiência. Essa tendência posiciona os veículos acessíveis eletrificados como uma via de crescimento futuro chave tanto para operadores de frotas quanto para mercados de mobilidade de consumo.

- Por exemplo, o eCab® da AMF-Bruns (baseado na atualizada Mercedes-Benz eVito) integra um sistema de ajoelhamento totalmente elétrico e uma rampa traseira de entrada em alumínio com uma alta capacidade de carga, enquanto preserva a autonomia certificada pelo OEM WLTP de 256 km (160 milhas) a mais de 300 km, graças a componentes estruturais leves e um conjunto de subpiso redesenhado.

Aumento das Colaborações entre OEM e Especialistas em Conversão

Os fabricantes de veículos estão formando parcerias mais profundas com conversores de mobilidade certificados para padronizar configurações acessíveis e melhorar a confiabilidade dos produtos. Essas colaborações permitem soluções projetadas de fábrica que cumprem os padrões de colisão, preservam a integridade estrutural e garantem uma integração perfeita com os sistemas eletrônicos e de segurança do OEM. Os fabricantes de automóveis apoiam os conversores por meio de programas de chassis dedicados, estruturas de carroceria reforçadas e pontos de montagem pré-aprovados para rampas ou elevadores. Esse alinhamento reduz a complexidade das adaptações e acelera os ciclos de aquisição de frotas para operadores de paratransporte e prestadores de serviços de saúde. Os consumidores também se beneficiam de opções de financiamento melhoradas, cobertura de garantia e maior disponibilidade de veículos acessíveis certificados nas concessionárias. À medida que os OEMs integram recursos avançados de ADAS e interfaces digitais, a coordenação estreita com engenheiros de mobilidade cria oportunidades para melhorias de acessibilidade que mantêm a compatibilidade do sistema. O ecossistema em expansão entre OEM e conversores está emergindo como uma tendência importante que molda as futuras plataformas de acessibilidade de veículos.

- Por exemplo, o programa Qualified Vehicle Modifier (QVM) da Ford exige que os conversores atendam à conformidade com FMVSS, realizem testes de durabilidade equivalentes a pelo menos 150.000 milhas de validação em nível de veículo e sigam os padrões de qualidade de solda da Ford, especificando uma retenção mínima de 70% da resistência à tração do metal original nas seções de piso modificadas.

Expansão dos Modelos de Acessibilidade de Mobilidade como Serviço (MaaS)

O rápido crescimento das plataformas de Mobilidade como Serviço cria uma forte demanda por veículos acessíveis para cadeiras de rodas em redes de caronas, microtransporte e transporte comunitário. As cidades estão cada vez mais exigindo cotas de acessibilidade dentro das frotas de transporte por aplicativo, abrindo oportunidades substanciais para empresas de conversão fornecerem veículos adaptados à mobilidade urbana. Os operadores de MaaS priorizam rampas de entrada lateral e designs de alta rotatividade que reduzem o tempo de parada e suportam ciclos de serviço contínuos. Sistemas de reserva e despacho digitais também ajudam os operadores a rotearem veículos acessíveis de forma eficiente, melhorando a disponibilidade para passageiros com deficiência. À medida que as agências públicas buscam estratégias de transporte urbano inteligente inclusivas, parcerias com fornecedores de veículos acessíveis tornam-se essenciais para atender aos padrões de serviço. A integração de modelos de mobilidade baseados em assinatura expande ainda mais a demanda comercial por veículos convertidos confiáveis e fáceis de manter, adequados para operações de alta frequência.

Principais Desafios

Altos Custos de Conversão e Compatibilidade Limitada de Veículos

Apesar do aumento da demanda, o custo continua sendo uma barreira substancial para a adoção generalizada de conversões acessíveis para cadeiras de rodas. Modificar veículos requer mão de obra extensa, reforço estrutural e instalação de componentes especializados, como sistemas de piso baixo, rampas automatizadas e mecanismos de elevação eletrônicos. Esses requisitos de engenharia aumentam significativamente o custo total de propriedade para os consumidores, especialmente em mercados com suporte limitado de seguro ou reembolso. Desafios de compatibilidade também persistem, já que certos SUVs e EVs modernos possuem posicionamento de baterias, roteamento de escapamento ou configurações de chassi que restringem a viabilidade da conversão. Operadores frequentemente enfrentam escolhas limitadas de veículos que atendem tanto às necessidades de acessibilidade quanto operacionais. Pequenos provedores de frotas e famílias particulares podem adiar a adoção devido a restrições de investimento inicial, retardando a penetração no mercado. Sem subsídios governamentais mais amplos ou plataformas de acessibilidade padronizadas prontas para OEM, a acessibilidade das conversões continua sendo um desafio chave para a expansão de longo prazo do mercado.

Fardo de Manutenção e Preocupações com Confiabilidade em Frotas de Alto Uso

Frotas de transporte paratransit e médico dependem fortemente de rampas, elevadores e sistemas de piso rebaixado que sofrem estresse mecânico frequente durante as operações diárias. Ambientes de alto uso frequentemente levam a desgaste acelerado, exigindo manutenção regular, lubrificação, substituição de componentes e recalibração do sistema. Falhas mecânicas podem interromper a continuidade do serviço, aumentar o tempo de inatividade e impor custos operacionais adicionais. Garantir desempenho confiável torna-se ainda mais desafiador à medida que as frotas lidam com cadeiras de rodas motorizadas mais pesadas e cargas de passageiros variadas. Fatores ambientais, como umidade, exposição ao sal e acúmulo de detritos, afetam ainda mais a longevidade do sistema. Operadores menores podem não ter técnicos treinados para manter equipamentos de acessibilidade especializados, criando riscos de segurança e operacionais. À medida que os serviços de mobilidade se expandem, os proprietários de frotas buscam cada vez mais engenharia robusta, ferramentas de manutenção preditiva e componentes duráveis para mitigar desafios relacionados à confiabilidade que limitam a adoção de longo prazo.

Análise Regional

América do Norte

A América do Norte detém a maior participação de mercado, estimada em 40–45%, impulsionada por regulamentos avançados de acessibilidade, forte aplicação da ADA e ampla integração de vans acessíveis para cadeiras de rodas na mobilidade pessoal e frotas NEMT. Os EUA lideram a demanda regional com extensos programas de mobilidade apoiados por seguros e uma rede bem estabelecida de conversores certificados oferecendo rampas de entrada lateral, sistemas de entrada traseira e soluções avançadas equipadas com elevadores. O Canadá adiciona crescimento constante por meio de esquemas de mobilidade para deficientes financiados nacionalmente e adoção crescente de veículos de transporte comunitário acessíveis. O desenvolvimento crescente de plataformas de acessibilidade baseadas em EV e pacotes de conversão apoiados por OEM reforçam ainda mais a liderança da América do Norte.

Europa

A Europa representa a segunda maior participação de mercado, estimada em 30–32%, apoiada por diretrizes rigorosas de acessibilidade da UE, uma população envelhecida e forte adoção de vans acessíveis para cadeiras de rodas no transporte municipal e aplicações de uso privado. Alemanha, Reino Unido, França e Países Baixos lideram a demanda com padrões de conversão regulamentados e alta integração de soluções de acesso de piso baixo. Investimentos da UE em mobilidade inclusiva e transporte público de emissão zero aceleram a adoção de EVs acessíveis, fortalecendo a trajetória de modernização do mercado. Parcerias robustas entre OEM e conversores garantem conformidade estrutural e alinhamento de segurança, permitindo que a Europa mantenha uma posição forte em conversões de acessibilidade globais.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de mercado estimada em 18–20%, emergindo como a região de crescimento mais rápido à medida que os governos implementam legislações mais rigorosas de acesso para deficientes e as necessidades de mobilidade na saúde se intensificam. Japão e Austrália ancoram mercados maduros com sistemas avançados de táxis acessíveis e extensos programas governamentais de apoio à mobilidade. China e Índia mostram rápida expansão impulsionada pelo aumento das populações idosas, expansão das frotas de transporte hospitalar e aumento da aquisição de vans acessíveis para reabilitação e transporte comunitário. A urbanização e a melhoria das redes de transporte público impulsionam ainda mais a adoção. Esses motores de crescimento posicionam coletivamente a Ásia-Pacífico como um mercado de alto potencial, aumentando gradualmente sua participação global.

América Latina

A América Latina mantém uma participação de mercado estimada em 5–6%, refletindo uma adoção moderada, mas em expansão constante, em países-chave. Brasil, México e Chile lideram a atividade regional à medida que governos e agências municipais modernizam programas de transporte comunitário e integram mais vans acessíveis para cadeiras de rodas nas frotas de mobilidade na saúde. Centros urbanos mostram crescente demanda por táxis acessíveis e ônibus equipados com elevadores para apoiar os esforços de inclusão de deficientes. Embora os altos custos de conversão e as estruturas de reembolso limitadas representem desafios, a maior participação de ONGs e o maior envolvimento de provedores privados de transporte médico ajudam a impulsionar o crescimento contínuo na região.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação de mercado menor, estimada em 3–4%, mas a adoção está aumentando à medida que os países fortalecem as regulamentações de acessibilidade e investem em estruturas de transporte inclusivas. Os EAU e a Arábia Saudita lideram com programas de cidades inteligentes, frotas de transporte de saúde atualizadas e aumento da implantação de SUVs e vans acessíveis. Na África, a adoção está concentrada em grandes áreas metropolitanas apoiadas por iniciativas de mobilidade financiadas por doadores e redes de transporte médico privado em expansão. A crescente conscientização sobre deficiência e o desenvolvimento de infraestrutura posicionam a região para uma melhoria gradual a longo prazo na adoção de conversões de acessibilidade.

Segmentações de Mercado:

Por Configuração de Entrada

- Entrada Lateral

- Entrada Traseira

Por Modo de Entrada

Por Tipo de Veículo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de conversores acessíveis para cadeiras de rodas é caracterizada por uma mistura de empresas especializadas em engenharia de mobilidade, conversores de veículos certificados e fornecedores de soluções de acessibilidade apoiados por OEM. As empresas líderes competem oferecendo opções diversificadas de conversão — incluindo rampas de entrada lateral e traseira, sistemas de piso baixo e tecnologias avançadas de elevação hidráulica ou elétrica — adaptadas para vans, SUVs e frotas comerciais. Os líderes de mercado enfatizam a conformidade com a segurança, durabilidade e integração com eletrônicos e padrões estruturais de OEM para manter a compatibilidade de certificação e garantia. Muitas empresas fortalecem seus portfólios através de parcerias com fabricantes automotivos, permitindo pacotes de mobilidade prontos de fábrica e maior disponibilidade de concessionárias. A inovação em materiais de rampa leves, mecanismos de implantação automatizados e designs de conversão compatíveis com veículos elétricos diferencia ainda mais os principais players. A crescente demanda de operadores de paratransporte, frotas de aplicativos de transporte e serviços de mobilidade de saúde domiciliar leva as empresas a focarem na confiabilidade, eficiência de manutenção e design centrado no usuário. No geral, a competição continua a intensificar-se à medida que as regulamentações globais de acessibilidade e as expectativas dos consumidores evoluem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Desenvolvimentos Recentes

- Em abril de 2025, a Vantage Mobility International (VMI) nomeou Daryl Adams como CEO, fortalecendo sua equipe de liderança para apoiar o desenvolvimento de produtos e iniciativas da cadeia de suprimentos.

- Em setembro de 2023, a unidade de veículos autônomos da General Motors Company, Cruise LLC, revelou uma variante de robotáxi acessível para cadeiras de rodas, adaptando seu veículo autônomo Origin para passageiros com deficiência.

- Em dezembro de 2022, a Sirus Automotive lançou dois novos carros familiares acessíveis para cadeiras de rodas, sendo um deles um veículo acessível para cadeiras de rodas na parte traseira baseado no modelo Dacia Jogger estate.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Configuração de entrada, Modo de entrada, Tipo de veículo e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um crescimento constante à medida que as regulamentações globais de acessibilidade se fortalecem e a inclusão de mobilidade se torna uma prioridade central no transporte.

- A adoção de veículos acessíveis para cadeiras de rodas elétricos e híbridos acelerará à medida que os OEMs introduzem plataformas EV adequadas para conversões de piso baixo e baseadas em rampas.

- Os sistemas de rampa de entrada lateral continuarão a dominar a demanda devido à usabilidade superior, manobrabilidade e integração com frotas de mobilidade pessoal e comercial.

- Tecnologias avançadas de elevação e sistemas de implantação automatizada ganharão força no transporte médico e em aplicações de frotas de alta capacidade.

- Parcerias entre OEMs e conversores se expandirão, permitindo pacotes de acessibilidade aprovados de fábrica com melhor alinhamento de segurança e conformidade de garantia.

- Programas de acessibilidade para paratransporte, mobilidade na saúde e compartilhamento de viagens impulsionarão a demanda sustentada em nível de frota por vans e SUVs convertidos.

- Materiais leves e engenharia de conversão modular melhorarão a eficiência, durabilidade e desempenho de manutenção a longo prazo.

- O crescimento da urbanização e a modernização do transporte público em regiões em desenvolvimento abrirão novas oportunidades de adoção.

- A demanda do consumidor por SUVs e EVs acessíveis premium aumentará à medida que as preferências de mobilidade se deslocam para conforto e desempenho.

- Ferramentas de manutenção preditiva, diagnósticos digitais e integração de telemática melhorarão a confiabilidade e o tempo de operação operacional para frotas acessíveis.