Visão Geral do Mercado

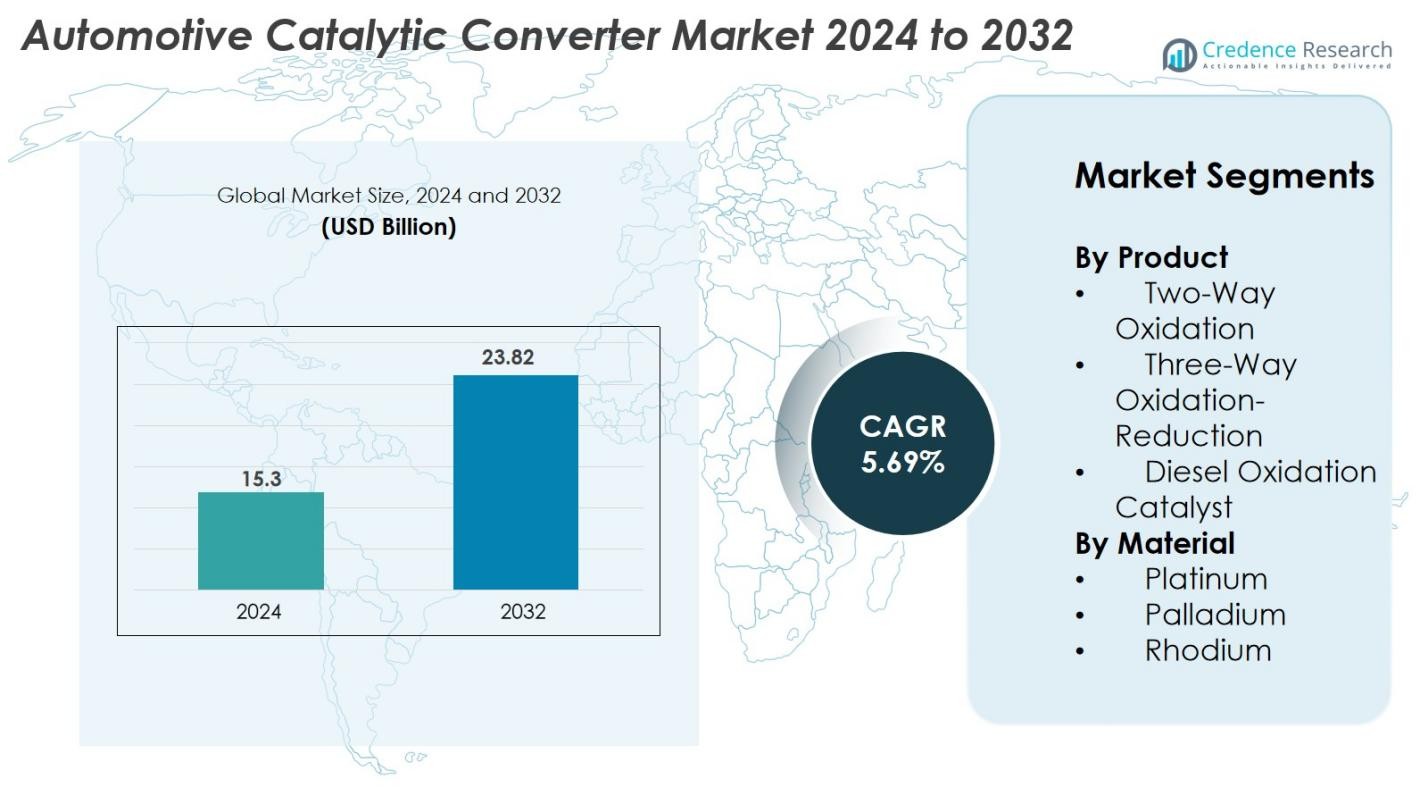

O tamanho do Mercado de Conversores Catalíticos Automotivos foi avaliado em USD 15,3 bilhões em 2024 e prevê-se que atinja USD 23,82 bilhões até 2032, com um CAGR de 5,69% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Conversores Catalíticos Automotivos 2024 |

USD 15,3 bilhões |

| Mercado de Conversores Catalíticos Automotivos, CAGR |

5,69% |

| Tamanho do Mercado de Conversores Catalíticos Automotivos 2032 |

USD 23,82 bilhões |

O Mercado de Conversores Catalíticos Automotivos é caracterizado pela presença de importantes players globais como BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats e BENTELER International. Essas empresas mantêm fortes relações com OEMs e focam em formulações de catalisadores de alta eficiência, otimização de PGM e designs avançados de conversores para cumprir com os padrões de emissão cada vez mais rigorosos. Regionalmente, a Europa lidera o mercado com aproximadamente 32% de participação devido às rigorosas normas Euro e uma base de fabricação automotiva madura, seguida pela Ásia-Pacífico com cerca de 34%, impulsionada pela produção em larga escala de veículos e atualizações regulatórias na China e na Índia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Conversores Catalíticos Automotivos foi avaliado em USD 15,3 bilhões em 2024 e projeta-se que atinja USD 23,82 bilhões até 2032, crescendo a um CAGR de 5,69% durante o período de previsão.

- A forte aplicação regulatória em todo o mundo, incluindo Euro 6/7, EPA Tier 3 e padrões China 6, continua a impulsionar a demanda por sistemas catalíticos avançados em veículos de passageiros e comerciais.

- Tendências importantes do mercado incluem a crescente adoção de veículos híbridos, maior foco na reciclagem de PGM e o desenvolvimento de formulações de catalisadores de alta eficiência com custos de material mais baixos.

- O mercado permanece competitivo, com grandes players como BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts e Marelli Corporation investindo em P&D, designs leves e uso otimizado de PGM; no entanto, o aumento dos preços do platina, paládio e ródio atuam como grandes restrições.

- A Ásia-Pacífico detém cerca de 34% de participação de mercado, seguida pela Europa com 32% e América do Norte com 28%, enquanto o segmento de Oxidação-Redução Três Vias lidera com mais de 55% de participação.

Análise de Segmentação de Mercado

Por Produto

Os conversores de Oxidação-Redução Três Vias dominaram o Mercado de Conversores Catalíticos Automotivos em 2024, respondendo por 55% de participação de mercado, impulsionados por sua capacidade de reduzir simultaneamente as emissões de NOx, CO e HC em veículos a gasolina. Sua forte adoção em carros de passageiros e veículos comerciais leves é apoiada por normas de emissão globais cada vez mais rigorosas, como Euro 6 e EPA Tier 3. Os conversores de Oxidação Duas Vias continuaram a servir plataformas de motores a gasolina mais antigas, enquanto os Catalisadores de Oxidação a Diesel ganharam força em frotas comerciais que buscam melhor oxidação de partículas e maior eficiência de combustível.

- Por exemplo, o “TRI-METAL” TWC da Johnson Matthey, introduzido para OEMs norte-americanos, reduziu o uso de ródio em até três vezes, mantendo o desempenho completo de controle de emissões nos ciclos de NOx, CO e HC

Por Material

Paládio emergiu como o segmento de material líder em 2024 com 48% de participação de mercado, principalmente devido à sua alta eficiência catalítica na oxidação de hidrocarbonetos e monóxido de carbono em veículos a gasolina. Sua relação custo-benefício em comparação com platina e ródio acelerou ainda mais sua adoção em conversores catalíticos de três vias. A platina manteve uma demanda estável em aplicações a diesel devido às suas propriedades superiores de oxidação, enquanto o ródio — embora seja o PGM mais caro — permaneceu essencial na redução de emissões de NOx. A crescente pressão regulatória sobre emissões de veículos continua a impulsionar a demanda por combinações avançadas de PGM em sistemas catalíticos.

- Por exemplo, a BASF desenvolveu seu catalisador FWC™ (Conversão de Quatro Vias) que, mesmo após mais de 160.000 quilômetros de testes de condução, manteve a funcionalidade completa de limpeza de exaustão, combinando remoção de partículas com conversão de NOx/HC/CO em motores a gasolina.

Principais Motores de Crescimento

Regulamentações Globais Rigorosas de Emissões

As regulamentações rigorosas de emissões permanecem como um dos mais fortes motores de crescimento no Mercado de Conversores Catalíticos Automotivos. Governos na América do Norte, Europa e Ásia-Pacífico continuam a impor normas mais rígidas, como Euro 6/7, EPA Tier 3 e China 6a/6b, para reduzir emissões de NOx, CO e hidrocarbonetos. Essas regulamentações obrigam os fabricantes de automóveis a adotar sistemas catalíticos avançados com maior eficiência de conversão, durabilidade térmica e estabilidade a longo prazo. À medida que a conformidade se torna obrigatória, os OEMs priorizam tecnologias capazes de atuar sob diversas condições de condução. Este impulso regulatório estimula consistentemente a demanda por conversores catalíticos atualizados em novos veículos e no mercado de reposição, garantindo uma expansão sustentada do mercado.

- Por exemplo, a Johnson Matthey validou seu mais recente sistema de catalisador de três vias, alcançando emissões de NOx tão baixas quanto 56 mg/km sob testes de desempenho NEDC e 82 mg/km sob testes WLTC, atendendo aos limites do Euro 6.

Aumento da Produção de Veículos e Expansão da Demanda no Mercado de Reposição

O crescimento da produção de veículos em todo o mundo, especialmente em regiões em desenvolvimento, continua a impulsionar a demanda por conversores catalíticos. O aumento da renda, a expansão das redes logísticas e a crescente mobilidade urbana aceleraram as vendas de veículos a gasolina, diesel e híbridos que exigem sistemas eficientes de controle de emissões. O mercado de reposição também contribui significativamente devido ao envelhecimento das frotas de veículos, normas de inspeção mais rigorosas e substituições frequentes de conversores causadas por desgaste, contaminação ou roubo. Veículos comerciais, que frequentemente enfrentam condições de operação severas, reforçam ainda mais a demanda por substituições. Com os canais OEM e de reposição crescendo de forma constante, os fabricantes de conversores catalíticos se beneficiam de fluxos de receita consistentes e diversificados em mercados globais.

- Por exemplo, fabricantes como Tenneco Inc., Faurecia SA e Johnson Matthey estão fornecendo conversores catalíticos de três vias avançados e sistemas de Redução Catalítica Seletiva para atender aos requisitos de conformidade Bharat Stage VI para a frota de veículos comerciais da Índia.

Avanços em Materiais Catalisadores e Design de Conversores

Avanços tecnológicos rápidos em materiais catalisadores e configurações de conversores estão remodelando o crescimento do mercado. Inovações na otimização de metais do grupo da platina, química de washcoat e arquitetura de substrato aumentam a eficiência de conversão, reduzem as temperaturas de ignição e prolongam a vida útil operacional. PGM nanostruturados, substratos de alta densidade celular e materiais de armazenamento de oxigênio melhorados apoiam a redução de tamanho dos motores modernos, garantindo a conformidade com as emissões. Ferramentas avançadas de simulação e designs de gerenciamento térmico também melhoram a durabilidade em condições de alta temperatura. Essas melhorias técnicas permitem que os OEMs atendam às normas de emissão em evolução de forma mais eficaz e econômica, posicionando as inovações em materiais e design como motores fundamentais do progresso da indústria.

Tendências e Oportunidades Principais

Crescimento na Adoção de Veículos Híbridos e Mild-Hybrid

A crescente adoção de veículos híbridos e mild-hybrid apresenta oportunidades significativas para os fabricantes de conversores catalíticos. Embora os híbridos reduzam as emissões gerais, eles dependem de sistemas catalíticos de alta eficiência para gerenciar as emissões de partida a frio, que constituem uma parte importante dos poluentes. A troca frequente entre modos elétrico e de combustão exige conversores com capacidade de ignição rápida, alta resistência térmica e formulações PGM otimizadas. As montadoras projetam cada vez mais conversores específicos para híbridos que mantêm o desempenho sob fluxo de exaustão intermitente. À medida que os mercados globais avançam para a eletrificação, os veículos híbridos continuarão a criar uma forte demanda por soluções catalíticas avançadas no médio prazo.

- Por exemplo, a Cataler Corporation (uma empresa do Grupo Toyota) desenvolveu seus substratos de alta densidade celular para veículos híbridos com mais de 900 células por polegada quadrada, permitindo uma ativação mais rápida do catalisador e um fluxo de exaustão melhorado durante ciclos frequentes de parada e partida do motor.

Aumento do Foco na Reciclagem de PGM e Iniciativas de Economia Circular

A crescente ênfase na reciclagem de PGM surgiu como uma tendência importante devido ao aumento do custo e à oferta limitada de platina, paládio e ródio. A reciclagem de conversores catalíticos no final da vida útil apoia a disponibilidade de matérias-primas, reduz os custos de produção e se alinha com os objetivos globais de sustentabilidade. Avanços em processos de fundição e hidrometalurgia melhoram a eficiência da recuperação de metais, permitindo que os fabricantes recuperem PGMs de alta pureza. Com o aumento das taxas de sucateamento de veículos globalmente, a reciclagem desempenha um papel essencial no fortalecimento da resiliência da cadeia de suprimentos e na promoção de práticas de economia circular. Esta tendência cria oportunidades de longo prazo para recicladores, OEMs e produtores de catalisadores.

· Por exemplo, a instalação de reciclagem de PGM da Umicore em Hoboken processa mais de 350.000 toneladas de materiais gastos anualmente (com capacidade de expansão para 500.000 toneladas) e recupera mais de 20 metais diferentes (até 30 em todas as operações de reciclagem), incluindo metais do grupo da platina, usando processos metalúrgicos de alta temperatura.

Principais Desafios

Aumento dos Preços dos Metais do Grupo da Platina e Restrições na Cadeia de Suprimentos

A volatilidade nos preços dos metais do grupo da platina continua sendo um grande desafio para o mercado de conversores catalíticos automotivos. O paládio e o ródio, em particular, têm apresentado grandes flutuações de preço devido à produção limitada de mineração, questões geopolíticas e alta demanda industrial. Como os metais do grupo da platina constituem uma parte substancial dos custos de fabricação, a instabilidade de preços afeta diretamente a lucratividade e o planejamento da produção. Além disso, as restrições de fornecimento de regiões produtoras chave, como a África do Sul e a Rússia, intensificam os riscos na cadeia de suprimentos. Os fabricantes devem adotar estratégias de fornecimento, aumentar os esforços de reciclagem e explorar tecnologias de catalisadores com baixo teor de metais do grupo da platina ou alternativas para mitigar as pressões de custo e garantir a confiabilidade.

Transição para Veículos Elétricos

A rápida mudança para veículos elétricos a bateria apresenta um desafio estrutural, pois os veículos elétricos a bateria não requerem conversores catalíticos. A eletrificação impulsionada por políticas, incentivos governamentais e investimentos robustos em infraestrutura de carregamento continuam a apoiar a adoção de veículos elétricos, reduzindo gradualmente a demanda futura por sistemas de pós-tratamento de emissões. Embora motores de combustão interna e híbridos permaneçam dominantes no curto prazo, a contração do mercado a longo prazo é inevitável sem diversificação estratégica. Os fabricantes estão respondendo expandindo tecnologias de conversores específicas para híbridos, fortalecendo iniciativas de reciclagem de metais do grupo da platina e explorando mercados adjacentes. Gerenciar essa transição de forma eficaz será crucial para sustentar a competitividade da indústria a longo prazo.

Análise Regional

América do Norte

A América do Norte deteve 40% do mercado de conversores catalíticos automotivos em 2024, apoiada por uma forte aplicação regulatória sob os padrões Tier 3 da Agência de Proteção Ambiental (EPA) e crescentes investimentos em tecnologias avançadas de controle de emissões. Os EUA lideram a adoção devido ao seu grande parque de veículos, alta demanda de reposição e crescente penetração de veículos híbridos. O mercado de reposição em expansão, impulsionado por veículos envelhecidos e programas rigorosos de inspeção, acelera ainda mais as instalações de conversores. Além disso, a presença de OEMs globais e fabricantes de conversores catalíticos estabelecidos fortalece as capacidades tecnológicas da região, garantindo demanda contínua em categorias de veículos de passageiros e comerciais.

Europa

A Europa representou 32% de participação de mercado em 2024, tornando-se a região líder devido a regulamentações rigorosas de emissões, incluindo Euro 6 e a transição para os padrões Euro 7. Países como Alemanha, França e Reino Unido impulsionam a demanda através de uma forte produção automotiva e um ambiente regulatório maduro focado na redução de emissões de NOx e partículas. A ênfase da região na sustentabilidade e em soluções de mobilidade mais limpas, juntamente com o aumento das vendas de veículos híbridos, apoia a necessidade de sistemas catalíticos de alta eficiência. O robusto mercado de reposição da Europa, impulsionado por frotas de diesel mais antigas, também contribui significativamente para os volumes de substituição de conversores catalíticos.

Ásia-Pacífico

A Ásia-Pacífico dominou vários indicadores de crescimento e deteve 34% de participação de mercado em 2024, impulsionada pela produção automotiva em larga escala na China, Índia, Japão e Coreia do Sul. A rápida urbanização, o aumento da renda disponível e a expansão da logística comercial impulsionam as vendas de veículos, aumentando diretamente a demanda por conversores catalíticos. As rigorosas normas China 6 da China e os padrões de emissão Bharat Stage VI da Índia aceleraram a adoção de catalisadores avançados de três vias e de oxidação a diesel pelos OEMs. A região também se beneficia de capacidades de fabricação econômicas e de um ecossistema de mercado de reposição em crescimento, posicionando a Ásia-Pacífico como a região de crescimento mais rápido na integração de conversores catalíticos.

América Latina

A América Latina capturou 4% de participação de mercado em 2024, apoiada por melhorias graduais nas regulamentações de emissões de veículos e pelo aumento da produção automotiva no Brasil, México e Argentina. A mudança em direção à adoção de padrões mais rigorosos, incluindo PROCONVE L7 e L8 no Brasil, está impulsionando a demanda de OEM e pós-venda por conversores catalíticos avançados. A recuperação econômica e o crescimento das frotas de transporte comercial também apoiam a expansão do mercado. Embora o ritmo de adoção na região seja mais lento do que na América do Norte e na Europa, as crescentes preocupações com a poluição urbana e as iniciativas governamentais para reduzir as emissões veiculares estão fortalecendo a demanda de longo prazo por sistemas catalíticos eficientes.

Oriente Médio & África

A região do Oriente Médio & África deteve 2% de participação de mercado em 2024, com o crescimento impulsionado principalmente pela expansão das frotas de veículos nos países do Golfo e na África do Sul. O aumento da adoção de padrões de emissão e a crescente conscientização sobre questões de qualidade do ar estão levando os OEMs a integrar conversores catalíticos em categorias de veículos leves e pesados. O mercado de reposição também está crescendo devido à alta penetração de veículos e aos longos ciclos de vida dos veículos. Embora os marcos regulatórios permaneçam desiguais na região, as iniciativas de diversificação econômica em andamento e o desenvolvimento de infraestrutura devem gradualmente fortalecer a demanda por tecnologias eficazes de controle de emissões.

Segmentações de Mercado

Por Produto

- Oxidação de Duas Vias

- Oxidação-Redução de Três Vias

- Catalisador de Oxidação de Diesel

Por Material

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Conversores Catalíticos Automotivos apresenta uma paisagem altamente competitiva dominada por fabricantes globais com fortes capacidades tecnológicas e extensas parcerias OEM. Empresas líderes como BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats e BENTELER International focam na inovação de produtos, otimização de metais do grupo da platina (PGM) com custo eficiente e designs avançados de substratos para atender às regulamentações de emissões em evolução. Esses players investem continuamente em P&D para melhorar a eficiência de conversão, durabilidade térmica e longevidade do catalisador. As prioridades estratégicas incluem expandir as pegadas de produção, fortalecer a distribuição no mercado de reposição e formar colaborações com montadoras para apoiar os padrões Euro 6/7, EPA Tier 3 e China 6. A competição é ainda moldada pela volatilidade dos preços dos PGMs, levando as empresas a acelerar programas de reciclagem e reduzir a dependência de materiais. Com o crescimento dos veículos híbridos, os líderes de mercado também estão desenvolvendo soluções catalíticas personalizadas para suportar condições de escape variáveis e demandas regulatórias futuras.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Desenvolvimentos Recentes

- Em novembro de 2025, a Tenneco LLC anunciou a listagem pública de sua subsidiária Tenneco India (negócio de Ar Limpo) na BSE & NSE, refletindo seu foco de crescimento em sistemas de exaustão de ar limpo, incluindo conversores catalíticos.

- Em setembro de 2025, a Aether Catalyst Solutions, Inc. apresentou um pedido de patente em estágio nacional para um catalisador de metal base (não precioso) direcionado ao tratamento de emissões automotivas.

- Em fevereiro de 2025, a Elemental Econrg India Private Ltd. (uma filial do Elemental Group) abriu uma nova planta de reciclagem de catalisadores em Maharashtra, Índia, com o objetivo de processar 130 toneladas de material em 2025.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Material e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um crescimento constante à medida que as regulamentações globais de emissões continuarem a se tornar mais rigorosas nas principais regiões produtoras de automóveis.

- Os fabricantes de automóveis adotarão cada vez mais formulações avançadas de catalisadores com conteúdo PGM otimizado para equilibrar desempenho e custo.

- Veículos híbridos sustentarão a demanda de longo prazo por conversores catalíticos devido à necessidade contínua de controle eficiente de emissões em partidas a frio.

- A reciclagem de PGM ganhará maior foco na indústria, à medida que os fabricantes buscam reduzir a dependência de mercados voláteis de matérias-primas.

- Inovações tecnológicas no design de substratos e na química de revestimentos melhorarão a eficiência e durabilidade dos conversores.

- A demanda no mercado de reposição aumentará à medida que frotas de veículos envelhecidos em regiões desenvolvidas exigirem substituições frequentes de conversores.

- A Ásia-Pacífico permanecerá como a região de crescimento mais rápido devido à expansão da produção de veículos e normas de emissões mais rigorosas.

- Pressões de custo devido à flutuação dos preços de paládio e ródio levarão os fabricantes a buscar materiais alternativos e tecnologias de baixo PGM.

- As parcerias OEM se fortalecerão à medida que os fabricantes de automóveis integrem sistemas de controle de emissões de próxima geração.

- A transição para a eletrificação reduzirá gradualmente a demanda de longo prazo, aumentando a importância de estratégias de produtos focadas em híbridos.