Visão Geral do Mercado de Derivados de Plasma Sanguíneo Bovino:

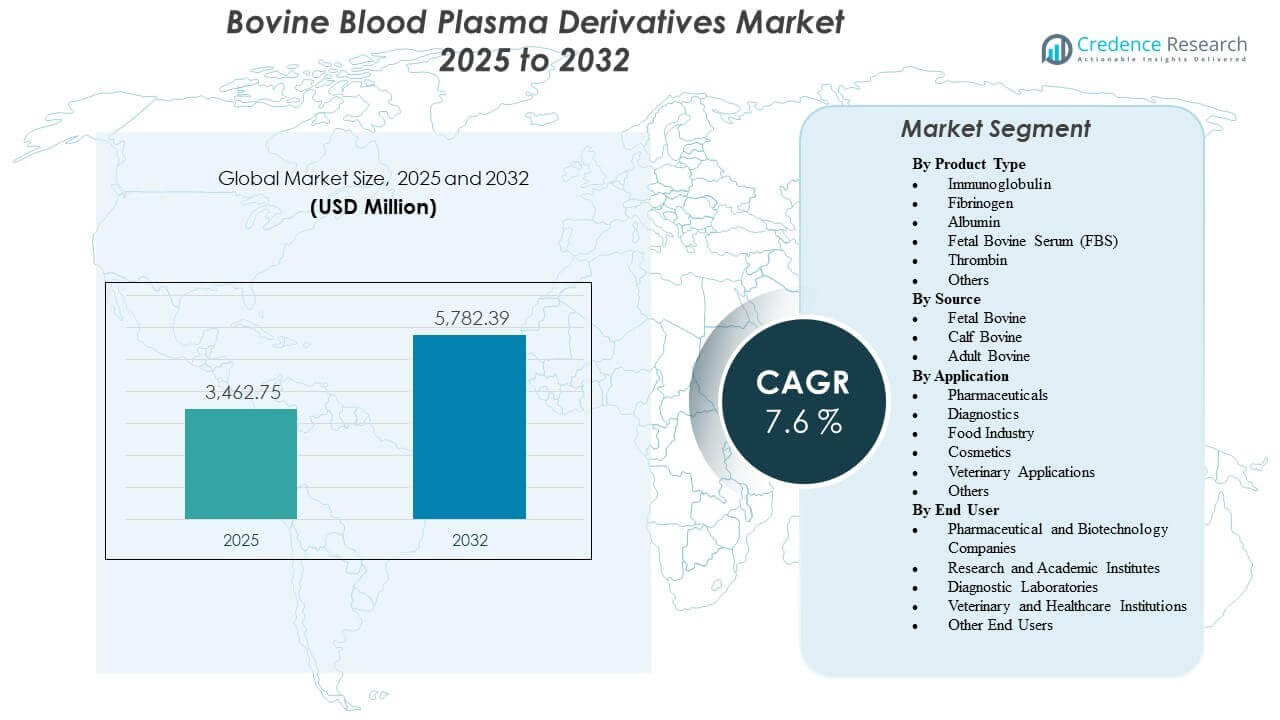

O tamanho do mercado global de Derivados de Plasma Sanguíneo Bovino foi estimado em USD 3.462,75 milhões em 2025 e espera-se que atinja USD 5.782,39 milhões até 2032, crescendo a uma CAGR de 7,6% de 2025 a 2032. A demanda está sendo impulsionada principalmente por atividades sustentadas de biofarmacêutica e ciências da vida que exigem proteínas e soros derivados de bovinos confiáveis para fluxos de trabalho de desenvolvimento, validação analítica e suporte especializado de fabricação. A expansão da capacidade de diagnósticos e pesquisa, juntamente com a adoção mais ampla de controles de qualidade padronizados e requisitos de rastreabilidade, continua a reforçar a aquisição de derivados de plasma qualificados em casos de uso regulamentados e não regulamentados.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Derivados de Plasma Sanguíneo Bovino 2025 |

USD 3.462,75 milhões |

| Mercado de Derivados de Plasma Sanguíneo Bovino, CAGR |

7,6% |

| Tamanho do Mercado de Derivados de Plasma Sanguíneo Bovino 2032 |

USD 5.782,39 milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir de USD 3.462,75 milhões (2025) para USD 5.782,39 milhões (2032) a uma CAGR de 7,6% (2025–2032).

- A América do Norte representou 39,2% da receita total em 2025, refletindo forte concentração de demanda biofarmacêutica e de pesquisa.

- O Soro Fetal Bovino (FBS) representou 23,5% da participação em 2025 dentro dos tipos de produtos, apoiado pela ampla compatibilidade com culturas celulares e uso recorrente.

- Os produtos farmacêuticos representaram 26,5% da participação em 2025 por aplicação, sustentados pelo desenvolvimento e suporte de fabricação de biológicos.

- Hospitais e clínicas detiveram 28,5% da participação em 2025 por usuário final, apoiados pelo uso clínico de componentes derivados de plasma e aquisição institucional constante.

Análise de Segmento

A adoção de derivados de plasma sanguíneo bovino permanece intimamente ligada a fluxos de trabalho críticos para a qualidade, onde a funcionalidade, consistência e rastreabilidade das proteínas são critérios centrais de compra. Os compradores geralmente priorizam perfis de teste validados, continuidade de fornecimento e desempenho de lote para lote, pois a variabilidade a jusante pode interromper a reprodutibilidade de ensaios, o desempenho de crescimento celular ou a comparabilidade de processos. Como resultado, a aquisição qualificada e práticas de triagem robustas influenciam a seleção de fornecedores tão fortemente quanto o preço, especialmente para programas regulamentados ou com muita documentação.

A demanda do mercado é apoiada pelo uso amplo em desenvolvimento biofarmacêutico, diagnósticos e ambientes de pesquisa, onde múltiplos tipos de derivados desempenham papéis distintos. Alguns usuários estão otimizando custos e conformidade segmentando a aquisição entre materiais premium qualificados para aplicações sensíveis e graus padrão para fluxos de trabalho rotineiros. Ao mesmo tempo, o crescimento em pesquisas avançadas e programas de biológicos complexos está incentivando uma especificação mais detalhada dos insumos, incluindo documentação de origem mais rigorosa e triagem expandida de contaminação.

Por Insights de Tipo de Produto

Soro Fetal Bovino (FBS) representou a maior participação de 23,5% em 2025. Ele lidera devido à sua ampla compatibilidade com linhas celulares de mamíferos e seu papel como um suplemento de crescimento amplamente eficaz para fluxos de trabalho de pesquisa e desenvolvimento. Padrões de consumo recorrentes e a necessidade de desempenho confiável em ensaios e protocolos de cultura celular suportam a demanda consistente. A diferenciação de fornecedores é frequentemente mais forte neste segmento, pois os compradores valorizam a rastreabilidade, a profundidade da triagem e o suporte à qualificação de lotes para aplicações sensíveis.

Por Insights de Fonte

A seleção de fonte é principalmente impulsionada pela sensibilidade da aplicação, perfis de proteínas desejados e requisitos de documentação, em vez de uma única categoria de insumo universalmente dominante. Material derivado de fetos é tipicamente preferido para contextos de cultura celular mais sensíveis, onde o desempenho de crescimento e a consistência são priorizados, enquanto fontes de bezerros e adultos podem ser usadas onde os requisitos funcionais diferem ou considerações de custo e disponibilidade desempenham um papel maior. Controles de importação, estruturas de conformidade veterinária e documentação de origem podem influenciar decisões de compra e mudar preferências de fornecimento ao longo do tempo. A continuidade do fornecimento e a rastreabilidade permanecem critérios centrais de seleção em todas as categorias de fontes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Aplicação

Farmacêuticos representaram a maior participação de 26,5% em 2025. O segmento lidera porque derivados de plasma e soros apoiam fluxos de trabalho de desenvolvimento de biológicos, comparabilidade analítica e necessidades especializadas de produção ou validação em todo o pipeline de medicamentos. A demanda é reforçada pela ampliação de programas de biológicos e pela exigência de insumos consistentes durante transições de desenvolvimento e fabricação. Decisões de aquisição neste segmento tendem a enfatizar a força da documentação, a maturidade do sistema de qualidade e a garantia de fornecimento a longo prazo.

Por Insights de Usuário Final

Hospitais & clínicas representaram a maior participação de 28,5% em 2025. Esta liderança reflete a aquisição institucional estável e a relevância clínica de certos componentes derivados de plasma em tratamentos e fluxos de trabalho procedimentais. Grandes instalações tendem a preferir cadeias de suprimento confiáveis e especificações padronizadas alinhadas com processos internos de qualidade e conformidade. Mesmo onde a aquisição é centralizada, a demanda permanece estável devido a necessidades clínicas recorrentes e ciclos contínuos de reposição.

Fatores de Impulso do Mercado de Derivados de Plasma Sanguíneo Bovino

Expansão da atividade biofarmacêutica e desenvolvimento de biológicos

O desenvolvimento biofarmacêutico continua a aumentar a dependência de insumos biológicos consistentes que apoiam fluxos de trabalho ascendentes e analíticos reprodutíveis. Derivados de plasma e soro são usados em vias de desenvolvimento onde a consistência de desempenho reduz a variabilidade experimental e ajuda a manter a comparabilidade entre as etapas. À medida que os programas progridem da pesquisa para o desenvolvimento em estágio avançado, os requisitos de documentação e qualidade se tornam mais rigorosos, reforçando a demanda por materiais qualificados. Essa dinâmica apoia tanto o crescimento do volume quanto a premiumização para insumos de grau superior.

- Por exemplo, a Cytiva afirma que seu HyClone Characterized FBS é produzido usando tecnologia de pool verdadeiro para reduzir a variabilidade entre frascos, é triplo filtrado através de filtros sequenciais de 100 nm (0,1 µm), é testado para endotoxinas em ≤10EU/mL, e passa por testes de painel de vírus para cada lote sob 9 CFR 113.53.

Aumento da ênfase no controle de qualidade, rastreabilidade e especificações padronizadas

Os compradores exigem cada vez mais uma rastreabilidade mais forte, documentação de origem e triagem de contaminação para reduzir o risco em fluxos de trabalho sensíveis. Essas expectativas influenciam a qualificação de fornecedores, a estruturação de contratos e a seleção de graus específicos para aplicações. Esforços de padronização também elevam o valor dos serviços de suporte ao fornecedor, como qualificação de lotes, pacotes de documentação e transparência nos testes. Com o tempo, esses fatores deslocam as compras em direção a fornecedores com sistemas de qualidade robustos e continuidade confiável de fornecimento.

- Por exemplo, a Corning relata que seu FBS é totalmente rastreável até o abatedouro, é triplo filtrado estéril de 0,1 micrômetro para um Nível de Garantia de Esterilidade de 10^-3, e que cada lote deve passar nos testes de esterilidade USP e EP 2.6.1, testar negativo para micoplasma, e atender a um limite de autenticidade de gama-glutamil transferase de ≤10IU/L.

Crescimento em diagnósticos, testes de pesquisa e produtividade laboratorial

A atividade baseada em laboratório apoia a demanda por múltiplos tipos de derivados usados para desenvolvimento de ensaios, validação e testes de rotina. Ambientes de alta produtividade valorizam materiais que melhoram a reprodutibilidade e reduzem retrabalho causado por variabilidade. À medida que o desenvolvimento diagnóstico se expande por várias áreas de doenças, o uso mais amplo de reagentes e insumos validados apoia o consumo constante. Isso também aumenta a demanda por fornecedores que oferecem qualidade consistente e disponibilidade estável.

Diversificação da demanda de uso final além dos fluxos de trabalho de pesquisa tradicionais

Além das instituições acadêmicas e de pesquisa, a demanda de uso final é apoiada por ambientes clínicos, laboratórios de diagnóstico, instituições veterinárias e usuários industriais com aplicações especializadas. Essa diversificação aumenta a estabilidade da demanda básica porque o crescimento não depende de um único grupo de clientes. Também expande a gama de requisitos de grau, desde insumos qualificados premium até opções otimizadas para custo. Fornecedores que conseguem gerenciar portfólios de múltiplos graus e manter a garantia de qualidade em escala tendem a se beneficiar mais.

Desafios do Mercado de Derivados de Plasma Sanguíneo Bovino

Restrições do lado da oferta e complexidade de conformidade permanecem desafios persistentes, especialmente para produtos que exigem documentação de origem rigorosa e triagem extensa. Riscos de variabilidade, incluindo diferenças de desempenho entre lotes, podem criar tempo e custos adicionais de qualificação para os usuários finais, especialmente em fluxos de trabalho sensíveis de cultura celular. Restrições logísticas, requisitos de armazenamento e manuseio de cadeia fria podem aumentar ainda mais o custo e o risco para o fornecimento global. Além disso, equipes de compras podem enfrentar incertezas quando regulamentações ou restrições comerciais afetam a flexibilidade de fornecimento.

A pressão competitiva também se intensifica em torno da documentação de qualidade, suporte à validação e compromissos de disponibilidade a longo prazo. Os compradores frequentemente reduzem o número de fornecedores para limitar a variabilidade e simplificar a qualificação, o que aumenta o atrito na troca e eleva as expectativas de desempenho dos fornecedores. A necessidade de manter especificações consistentes enquanto se amplia o fornecimento pode ser operacionalmente desafiadora. A pressão sobre os preços pode aumentar quando os compradores buscam otimização de custos para graus não críticos, comprimindo margens em linhas de produtos mais comoditizadas.

- Por exemplo, a Merck afirma que compra as mesmas matérias-primas aprovadas para meios de cultura celular dos mesmos fornecedores qualificados para uso em todos os locais de fabricação, e sua estrutura de qualidade harmonizada cobre cinco locais: Lenexa, St. Louis-Broadway, Irvine, Darmstadt e Nantong sob a certificação ISO 9001:2015.

Tendências e Oportunidades de Mercado

Uma tendência chave é a crescente segmentação das estratégias de aquisição, onde as organizações adotam fornecimento em camadas com base na criticidade da aplicação. Materiais de grau superior, rigorosamente qualificados, são cada vez mais priorizados para fluxos de trabalho regulados ou sensíveis, enquanto graus padrão são reservados para uso rotineiro. Isso cria oportunidades para os fornecedores expandirem portfólios diferenciados e serviços de valor agregado, como programas de reserva de lotes, documentação aprimorada e perfis de triagem expandidos. Com o tempo, a demanda por graus premium pode sustentar preços médios de venda mais fortes em partes do mercado.

- Por exemplo, a Thermo Fisher Scientific posiciona seu Gibco MaxSpec FBS como um insumo premium para fluxos de trabalho sensíveis de cultura celular, com até 76 testes de especificação de qualidade e limites de liberação de ≤1 EU/mL de endotoxina e ≤15 mg/dL de hemoglobina, demonstrando como padrões de qualificação mais rígidos e perfis de triagem mais profundos podem apoiar o fornecimento diferenciado de grau premium.

Outra tendência é a expansão constante da capacidade de bioprocessamento em centros em desenvolvimento e emergentes, criando novos polos de demanda fora dos redutos tradicionais. O crescimento na infraestrutura de pesquisa local e na capacidade de diagnósticos apoia o consumo regional e incentiva parcerias locais de estocagem e distribuição. Fornecedores que fortalecem a disponibilidade regional, suporte técnico e garantia de fornecimento podem capturar crescimento incremental. A amplitude do portfólio entre os tipos de derivados também se torna uma vantagem competitiva, já que os clientes preferem menos fornecedores que possam atender a múltiplas necessidades.

Insights Regionais

América do Norte

A América do Norte deteve a maior participação com 39,2% em 2025, apoiada por uma forte concentração de atividades de desenvolvimento biofarmacêutico, infraestrutura de pesquisa madura e alta capacidade laboratorial. A demanda é reforçada por rigorosas expectativas de qualidade que elevam o valor da rastreabilidade, profundidade de triagem e suporte à validação de fornecedores. A aquisição institucional em ambientes clínicos e de pesquisa ajuda a estabilizar o consumo básico. Os compradores frequentemente preferem fornecedores estabelecidos com forte documentação e continuidade de fornecimento.

Europa

A Europa representou 23,6% de participação em 2025, ancorada em ecossistemas biofarmacêuticos estabelecidos, ambientes laboratoriais regulados e atividade diagnóstica consistente. As decisões de compra frequentemente enfatizam a consistência das especificações e sistemas de qualidade documentados para apoiar a reprodutibilidade e conformidade. A demanda permanece estável em institutos de pesquisa e laboratórios comerciais que requerem insumos reagentes confiáveis. A força de distribuição em vários países e a disponibilidade de estoque regional são fatores competitivos importantes.

Ásia-Pacífico

A Ásia-Pacífico representou 23,1% de participação em 2025, apoiada pela expansão da capacidade de fabricação biofarmacêutica, aumento da intensidade de pesquisa e ampliação do acesso a diagnósticos. O crescimento é reforçado pelo aumento do investimento em capacidades laboratoriais e pela ampliação de programas de desenvolvimento que requerem insumos biológicos consistentes. Os compradores estão cada vez mais focados na garantia de qualidade e no fornecimento estável à medida que o uso se expande. Fornecedores que melhoram o suporte regional e a disponibilidade local estão posicionados para se beneficiar da expansão sustentada da demanda.

América Latina

A América Latina deteve 8,4% de participação em 2025, refletindo uma base menor, mas em desenvolvimento constante, de atividade diagnóstica, demanda veterinária e uso em pesquisa aplicada. A demanda é apoiada pelo crescimento das redes laboratoriais e pela modernização gradual das capacidades de teste e pesquisa. A aquisição pode ser mais sensível ao preço, aumentando a importância da flexibilidade do portfólio em várias categorias. A confiabilidade do fornecimento e a cobertura de distribuição permanecem requisitos chave para os compradores.

Médio Oriente & África

O Médio Oriente & África representou 5,7% de participação em 2025, apoiado pela expansão gradual da infraestrutura de saúde e laboratorial e pelo crescimento seletivo da capacidade de pesquisa. A demanda é frequentemente concentrada em grandes centros urbanos e em compradores institucionais maiores. A dependência de importações e a complexidade logística podem moldar os ciclos de aquisição e a seleção de fornecedores. Fornecedores que oferecem distribuição confiável e documentação consistente podem fortalecer a competitividade nesta região.

Cenário Competitivo

A competição no mercado de derivados de plasma sanguíneo bovino centra-se na força da garantia de qualidade, rastreabilidade, profundidade de triagem e na capacidade de entregar lotes consistentes em escala. Os fornecedores se diferenciam através de perfis de teste validados, pacotes de documentação alinhados a fluxos de trabalho regulados e modelos de serviço que apoiam a qualificação e a repetibilidade. A amplitude do portfólio em tipos de derivados e a distribuição global confiável são grandes vantagens, especialmente para clientes que buscam consolidação de fornecedores. Relacionamentos de longo prazo são reforçados por custos de mudança associados à requalificação e requisitos de comparabilidade de desempenho.

Thermo Fisher Scientific Inc. está posicionada com uma ampla cobertura de portfólio de ciências da vida e capacidade de distribuição que apoia a demanda recorrente por cultura de células e insumos de bioprocessamento. A abordagem da empresa geralmente enfatiza especificações padronizadas de produtos, suporte para necessidades de qualificação e disponibilidade global para usuários em múltiplos locais. Sua relevância no mercado se beneficia da venda cruzada entre consumíveis de laboratório relacionados e soluções de fluxo de trabalho. Forte alcance de canal e suporte técnico podem reforçar a fidelidade do cliente em ambientes com muita documentação.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em fevereiro de 2026, a Dyadic Applied BioSolutions e a Proliant Health & Biologicals anunciaram o lançamento comercial de seu produto de albumina humana recombinante desenvolvido em conjunto, marcando a primeira venda comercial de uma proteína recombinante produzida pela Dyadic.

- Em fevereiro de 2025, a Thermo Fisher Scientific Inc. anunciou um acordo definitivo para adquirir o negócio de Purificação & Filtração da Solventum por cerca de $4,1 bilhões em dinheiro, um movimento que fortalece o portfólio de bioprocessamento da Thermo Fisher e é relevante para fluxos de trabalho de fabricação de derivados de plasma e biológicos.

- Em dezembro de 2025, a Auckland BioSciences Ltd anunciou a aquisição da Genesis BioLab, sediada em Christchurch, afirmando que o acordo expandiria suas capacidades nutracêuticas enquanto desenvolve seu negócio existente de bioativos, onde soro animal é usado em cultura de células e fabricação biofarmacêutica.

- Em novembro de 2024, a BioWest (França) lançou um novo soro bovino de alta qualidade, especificamente projetado para aplicações de cultura de células em larga escala. O soro é derivado de sangue total coagulado coletado assepticamente de um feto via punção cardíaca, em total conformidade com as regulamentações europeias, e foi selecionado por seus níveis premium de endotoxinas, perfil de hemoglobina e propriedades superiores de crescimento celular, garantindo resultados confiáveis e reprodutíveis para pesquisadores e fabricantes biofarmacêuticos.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 3.462,75 milhões |

| Previsão de receita em 2032 |

USD 5.782,39 milhões |

| Taxa de crescimento (CAGR) |

7,6% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2025–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Produto; Por Perspectiva de Fonte; Por Perspectiva de Aplicação; Por Perspectiva de Usuário Final |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Número de Páginas |

330 |

Por Segmentação

Por Tipo de Produto

- Imunoglobulina

- Fibrinogênio

- Albumina

- Soro Fetal Bovino (SFB)

- Trombina

- Outros

Por Fonte

- Bovino Fetal

- Bovino de Bezerro

- Bovino Adulto

Por Aplicação

- Farmacêuticos

- Diagnósticos

- Indústria Alimentícia

- Cosméticos

- Aplicações Veterinárias

- Outros

Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos de Pesquisa e Acadêmicos

- Laboratórios de Diagnóstico

- Instituições Veterinárias e de Saúde

- Outros Usuários Finais

Por Região

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Oriente Médio e África