Visão Geral do Mercado

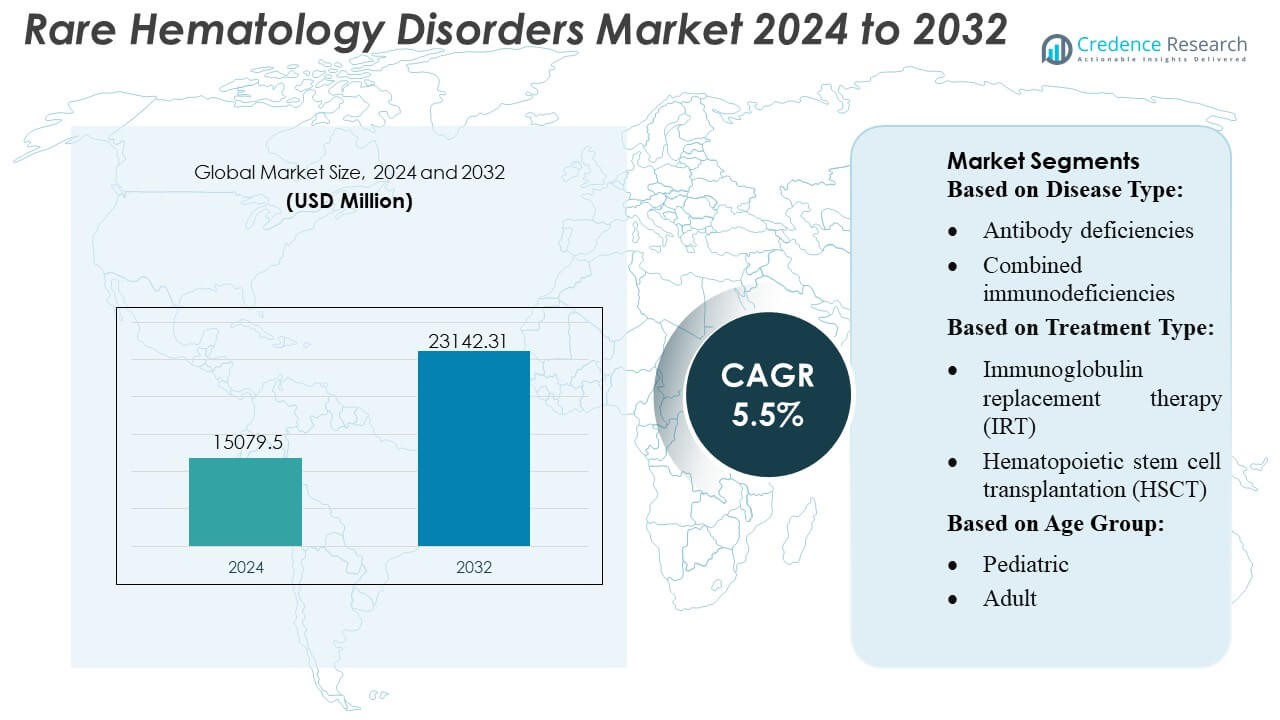

O tamanho do mercado de Distúrbios Hematológicos Raros foi avaliado em USD 15079,5 milhões em 2024 e prevê-se que atinja USD 23142,31 milhões até 2032, com um CAGR de 5,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Distúrbios Hematológicos Raros 2024 |

USD 15079,5 Milhões |

| Distúrbios Hematológicos Raros, CAGR |

5,5% |

| Tamanho do Mercado de Distúrbios Hematológicos Raros 2032 |

USD 23142,31 Milhões |

O mercado de Distúrbios Hematológicos Raros é caracterizado por uma forte participação de inovadores líderes em diagnóstico, desenvolvedores terapêuticos e empresas de medicina de precisão que se concentram em testes moleculares avançados, soluções de imunologia e plataformas de tratamento de última geração. Essas organizações fortalecem o crescimento do mercado por meio de investimentos em perfilamento genômico, formulações de imunoglobulina aprimoradas e programas clínicos voltados para disfunções imunológicas complexas. A América do Norte continua sendo a região líder, detendo uma participação de mercado exata de 40%, apoiada por redes robustas de cuidados especializados, alta adoção diagnóstica e fortes estruturas de reembolso. A expansão da pesquisa clínica, o aumento dos programas de conscientização e a aceleração da integração tecnológica continuam a reforçar a posição dominante da região no cuidado global de hematologia rara.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Distúrbios Hematológicos Raros alcançou USD 15.079,5 milhões em 2024 e projeta-se que atinja USD 23.142,31 milhões até 2032 com um CAGR de 5%, refletindo uma demanda constante por diagnósticos avançados e terapias direcionadas.

- Os impulsionadores do mercado incluem fortes investimentos em perfilagem genômica, plataformas de imunologia de próxima geração e inovações diagnósticas de precisão que aceleram a detecção precoce e melhoram a personalização do tratamento.

- Tendências principais destacam a rápida adoção de tecnologias de teste molecular, aumento da atividade de ensaios clínicos para terapias moduladoras do sistema imunológico e expansão da integração de ferramentas de saúde digital que apoiam avaliações hematológicas detalhadas.

- A dinâmica competitiva é moldada por inovadores diagnósticos líderes e desenvolvedores terapêuticos que priorizam formulações aprimoradas de imunoglobulina e novos biológicos, enquanto as restrições do mercado incluem altos custos de tratamento e disponibilidade limitada de especialistas em regiões emergentes.

- Regionalmente, a América do Norte detém uma participação dominante de 40%, apoiada por redes robustas de cuidados especializados, enquanto diagnósticos avançados representam a maior participação de segmento devido à adoção clínica mais ampla em programas de hematologia rara.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

- Por Tipo de Doença

As deficiências de anticorpos detêm a participação dominante do Mercado de Distúrbios Hematológicos Raros, representando mais de 40% devido à sua alta prevalência e forte visibilidade diagnóstica. O segmento se expande à medida que a demanda por terapias baseadas em imunoglobulina e programas de triagem aprimorados que identificam disfunções imunológicas em estágio inicial aumentam. As imunodeficiências combinadas e deficiências de complemento crescem de forma constante à medida que o sequenciamento genômico permite uma classificação mais rápida de anomalias hematológicas complexas. Distúrbios fagocíticos e outros tipos raros permanecem menores, mas se beneficiam do aumento da atividade de ensaios clínicos e da adoção mais ampla de tecnologias avançadas de imunofenotipagem em centros de hematologia especializados.

- Por exemplo, o Respirador Particulado e Máscara Cirúrgica 3M™ Aura™ 1870+ é um respirador N95 de alto desempenho que utiliza mídia de filtração avançada e atende a protocolos rigorosos de teste de ajuste.

- Por Tipo de Tratamento

A terapia de reposição de imunoglobulina (IRT) mantém a maior participação de mercado, acima de 45%, apoiada por sua utilidade clínica estabelecida, uso frequente no manejo de deficiência de anticorpos e disponibilidade de formulações subcutâneas e intravenosas. O segmento cresce à medida que os fabricantes aprimoram os processos de purificação e ampliam a flexibilidade de dosagem. O transplante de células-tronco hematopoiéticas avança com algoritmos de correspondência de doadores aprimorados e regimes de condicionamento de toxicidade reduzida. A terapia gênica emerge rapidamente, impulsionada pelo potencial curativo para imunodeficiências seletivas, embora o alto custo e a disponibilidade comercial limitada restrinjam a adoção. Outros tipos de tratamento se expandem gradualmente por meio de terapias de suporte que melhoram o controle da doença a longo prazo e a qualidade de vida.

- Por exemplo, o Relatório Oficial de Responsabilidade Corporativa de 2024 da Baxter, a empresa alcançou um TRIR de 0,38 em 2024. Essa taxa permitiu que eles atingissem seu objetivo de desempenho de segurança no local de trabalho no quartil superior entre os pares da indústria.

- Por Faixa Etária

O segmento adulto lidera o mercado com cerca de 60% de participação, refletindo taxas de diagnóstico mais altas, maior acesso a serviços especializados de hematologia e um crescente número de pacientes que gerenciam condições imunológicas crônicas na idade adulta. A adoção de terapia de imunoglobulina a longo prazo e a crescente participação em programas clínicos focados em adultos reforçam a dominância do segmento. O segmento pediátrico demonstra crescimento consistente à medida que os avanços na triagem de recém-nascidos, testes genéticos e perfis imunológicos precoces apoiam intervenções mais precoces. O aumento do investimento em modalidades curativas, como HSCT e terapia gênica, fortalece ainda mais a proposta de valor para os caminhos de cuidados em hematologia rara pediátrica.

Principais Motores de Crescimento

1. Avanços em Diagnósticos Moleculares e Perfil Genômico

O rápido progresso em sequenciamento de nova geração, citometria de fluxo e identificação de biomarcadores moleculares impulsiona diagnósticos mais precoces e precisos de distúrbios hematológicos raros. O acesso expandido ao perfil genômico permite uma classificação precisa da doença e apoia a seleção de terapias direcionadas. A adoção de plataformas de alto rendimento melhora a sensibilidade de detecção para imunodeficiências complexas e condições mediadas por complemento. Laboratórios clínicos cada vez mais integram análises automatizadas, reduzindo os tempos de resposta e melhorando a consistência diagnóstica. Esses avanços fortalecem as estratégias de cuidados personalizados e aumentam o número de pacientes elegíveis para caminhos de tratamento inovadores.

- Por exemplo, a Cardinal Health fabrica máscaras cirúrgicas, incluindo aquelas que atendem aos padrões ASTM F2100 Nível 3, e sua documentação confirma as métricas de desempenho citadas na declaração.

2. Expansão das Inovações Terapêuticas em IRT, HSCT e Terapia Gênica

Inovações em terapia de imunoglobulina, transplante de células-tronco hematopoéticas e tecnologias de correção gênica aceleram significativamente o crescimento do mercado. As formulações subcutâneas de IRT melhoram a flexibilidade do tratamento e reduzem a dependência hospitalar, aumentando a adesão do paciente. Os resultados de HSCT melhoram através de regimes de condicionamento otimizados e algoritmos de correspondência de doadores que reduzem os riscos de complicações. A terapia gênica ganha impulso à medida que pipelines clínicos visam distúrbios de imunodeficiência de alta carga com intenção curativa. As agências reguladoras cada vez mais apoiam aprovações aceleradas para terapias transformadoras, incentivando o investimento e expandindo o acesso a soluções hematológicas de próxima geração.

- Por exemplo, a máscara “Respireo Hospital F Non Vented Reusable” da Air Liquide foi especificamente validada para uso em até 20 ciclos de desinfecção e procedimentos de esterilização (incluindo desinfecção térmica de alto nível e autoclavagem) de acordo com os padrões ISO 17664.

3. Fortalecimento da Conscientização Global e Infraestrutura de Saúde

Campanhas de conscientização aprimoradas, iniciativas de triagem expandidas e redes especializadas de hematologia fortalecidas impulsionam taxas de diagnóstico mais altas em regiões-chave. Governos e organizações de saúde promovem a detecção precoce de imunodeficiências primárias e distúrbios de complemento através de programas estruturados de educação. O crescimento em centros de tratamento especializados melhora a disponibilidade de serviços avançados de imunologia e transfusão. Plataformas de telemedicina apoiam o gerenciamento remoto de pacientes, aumentando a continuidade dos cuidados para populações carentes. Esses desenvolvimentos coletivamente melhoram os resultados clínicos e expandem o grupo de pacientes elegíveis para receber tratamento baseado em evidências.

Tendências e Oportunidades Principais

1. Adoção Crescente de Terapêuticas Personalizadas e de Precisão

O mercado está cada vez mais se voltando para a medicina de precisão, à medida que os clínicos utilizam insights genéticos, imunológicos e proteômicos para personalizar os regimes de tratamento. Ferramentas avançadas baseadas em dados apoiam estratégias de dosagem individualizadas na terapia com imunoglobulina, enquanto diagnósticos de precisão identificam pacientes adequados para HSCT ou terapia genética. As oportunidades se expandem à medida que os fabricantes desenvolvem tratamentos específicos para mutações e biológicos direcionados a deficiências de complemento e distúrbios fagocíticos. A disponibilidade mais ampla de plataformas de monitoramento em tempo real melhora ainda mais o gerenciamento de doenças a longo prazo e promove a otimização terapêutica específica para o paciente.

- Por exemplo, o respirador cirúrgico dobrável Aura™ 1870+ N95 da 3M é certificado com a aprovação NIOSH TC-84A-5726, oferece eficiência de filtração bacteriana (BFE) > 99% e resistência a fluidos de 160 mm Hg de acordo com ASTM F1862.

2. Integração de Saúde Digital e Modelos de Cuidados Remotos

Plataformas digitais criam novas oportunidades para rastrear a progressão da doença, otimizar a dosagem e melhorar a adesão para pacientes com hematologia crônica. Ferramentas de monitoramento remoto, redes de teleconsulta e sistemas de decisão clínica assistidos por IA fortalecem a coordenação de cuidados em tempo real. Registros digitais expandem a disponibilidade de dados para pesquisa de doenças raras e apoiam a estratificação de risco em ensaios clínicos. Essas ferramentas melhoram o acesso para pacientes geograficamente dispersos e reduzem a carga sobre centros de cuidados terciários, permitindo um gerenciamento mais eficiente de distúrbios imunológicos ao longo da vida.

- Por exemplo, a literatura oficial de produtos da DuPont para seu tecido Tyvek® 400 afirma que oferece uma barreira inerente contra partículas “até 1,0 mícron de tamanho”.

3. Crescente Pipeline de Novos Biológicos e Moduladores Direcionados

Empresas biofarmacêuticas estão cada vez mais investindo em inibidores de complemento, anticorpos monoclonais e terapias imunomoduladoras que atendem a necessidades não atendidas em distúrbios hematológicos raros. O pipeline apresenta agentes de próxima geração que visam vias como atividade de complemento terminal, disfunção de fagócitos e deficiências de maturação de células B. As oportunidades surgem da expansão de incentivos para medicamentos órfãos, parcerias colaborativas de P&D e designações regulatórias aceleradas. À medida que os biológicos demonstram perfis de durabilidade e segurança melhorados, a adoção se fortalece em populações pediátricas e adultas.

Desafios Principais

1. Altos Custos de Tratamento e Cobertura Limitada de Reembolso

Terapias avançadas, incluindo terapia genética, IRT e HSCT, carregam encargos de custo significativos que restringem o acesso, particularmente em mercados emergentes. Lacunas de reembolso persistem à medida que os pagadores avaliam o valor a longo prazo, a durabilidade da resposta e os critérios de elegibilidade. O alto gasto em saúde associado ao monitoramento de doenças crônicas, serviços de infusão e cuidados de suporte intensifica a pressão financeira sobre pacientes e provedores. Esses desafios limitam a disponibilidade equitativa de tratamentos de alto valor e retardam a adoção de opções terapêuticas inovadoras.

2. Escassez de Centros Especializados em Diagnóstico e Tratamento

Os distúrbios raros de hematologia requerem expertise multidisciplinar, mas muitas regiões carecem de centros especializados em imunologia e transplante necessários para um diagnóstico preciso e cuidados avançados. A escassez de profissionais como imunologistas clínicos, hematologistas e conselheiros genéticos atrasa o início do tratamento e reduz a precisão diagnóstica. A infraestrutura laboratorial limitada restringe o acesso a testes de alta complexidade, como sequenciamento genômico e avaliação da via do complemento. Essa lacuna de capacidade cria disparidades nos resultados dos pacientes e limita a capacidade do mercado de expandir soluções terapêuticas avançadas globalmente.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Distúrbios Raros de Hematologia com cerca de 40% de participação, apoiada por uma infraestrutura de diagnóstico avançada, forte adoção de terapias com imunoglobulina e integração precoce de programas de triagem genômica. A região se beneficia de centros especializados em hematologia bem estabelecidos e de estruturas de reembolso favoráveis que aumentam a acessibilidade ao tratamento. O crescimento se fortalece à medida que redes de pesquisa clínica expandem o recrutamento para ensaios de terapia gênica e biológicos emergentes. Altos níveis de conscientização e registros estruturados de pacientes melhoram o rastreamento de doenças e apoiam intervenções baseadas em precisão. Investimentos contínuos em plataformas de monitoramento digital aprimoram ainda mais o gerenciamento de doenças a longo prazo e otimizam os resultados do tratamento em populações pediátricas e adultas.

Europa

A Europa detém aproximadamente 30% de participação, impulsionada por forte apoio regulatório para medicamentos órfãos, ampla implementação de programas de triagem neonatal e crescente implantação de tecnologias de diagnóstico molecular nos sistemas nacionais de saúde. A região se beneficia de redes de pesquisa colaborativa que aceleram o desenvolvimento de terapias direcionadas e harmonizam os padrões de tratamento para condições hematológicas raras. A adoção de formulações subcutâneas de imunoglobulina cresce à medida que a preferência dos pacientes se desloca para a administração domiciliar. A expansão das capacidades clínicas em transplante de células-tronco e a melhoria das estruturas de saúde transfronteiriças fortalecem o impulso do mercado. O aumento da ênfase em avaliações de custo-efetividade influencia a adoção de tratamentos, moldando caminhos de reembolso a longo prazo nos estados membros da UE.

Ásia-Pacífico

A Ásia-Pacífico responde por cerca de 20% de participação, com crescimento impulsionado pela expansão da infraestrutura de saúde, aumento dos investimentos em testes genéticos e melhor acesso a serviços especializados de imunologia. Países como Japão, Coreia do Sul, China e Austrália estão integrando cada vez mais o perfil genômico e a imunofenotipagem nos diagnósticos hematológicos de rotina. A conscientização dos pacientes melhora à medida que iniciativas educacionais lideradas pelo governo destacam a importância da identificação precoce de imunodeficiências. A adoção de terapias com imunoglobulina aumenta com a maior disponibilidade de formulações intravenosas e subcutâneas. Apesar do forte impulso, as disparidades no acesso à saúde persistem, criando oportunidades para o gerenciamento de doenças raras habilitado por telemedicina em populações geograficamente dispersas.

América Latina

A América Latina representa cerca de 6% de participação, influenciada pela crescente melhoria nas instalações de cuidados terciários e pela expansão gradual das capacidades de diagnóstico para distúrbios hematológicos raros. Os principais países melhoram o acesso às terapias com imunoglobulina por meio de parcerias público-privadas e ampliação da cobertura do formulário nacional. A adoção permanece mais lenta do que em regiões desenvolvidas devido a limitações de reembolso e disponibilidade desigual de ferramentas de teste genômico. Programas de treinamento para imunologistas clínicos e hematologistas apoiam a melhoria da precisão diagnóstica, enquanto colaborações internacionais aumentam a participação em ensaios clínicos. A crescente conscientização sobre imunodeficiências primárias impulsiona diagnósticos mais precoces, fortalecendo a demanda a longo prazo por terapias avançadas em centros metropolitanos chave.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 4% de participação, apoiada pelo aumento do investimento governamental em centros especializados de hematologia e pela crescente adoção de plataformas de diagnóstico avançadas nos países do Golfo. O acesso melhorado à terapia com imunoglobulina e o fortalecimento das redes de encaminhamento melhoram a continuidade do tratamento para distúrbios imunológicos crônicos. No entanto, a disponibilidade limitada de testes genômicos e a escassez de mão de obra continuam a restringir a penetração mais ampla no mercado. Parcerias internacionais ajudam a suprir lacunas na expertise clínica, enquanto a crescente prevalência de condições hematológicas hereditárias impulsiona a demanda por programas de triagem precoce. A expansão da infraestrutura de saúde privada melhora o acesso, particularmente nos Emirados Árabes Unidos, Arábia Saudita e África do Sul.

Segmentações de Mercado:

Por Tipo de Doença:

- Deficiências de anticorpos

- Imunodeficiências combinadas

Por Tipo de Tratamento:

- Terapia de reposição de imunoglobulina (IRT)

- Transplante de células-tronco hematopoéticas (HSCT)

Por Faixa Etária:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Distúrbios Hematológicos Raros inclui empresas como Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories e F. Hoffmann-La Roche Ltd. O Mercado de Distúrbios Hematológicos Raros apresenta um ambiente competitivo altamente orientado pela inovação, à medida que as empresas se concentram em tecnologias de diagnóstico avançadas, ferramentas de triagem de precisão e plataformas terapêuticas direcionadas. Os participantes da indústria investem fortemente em ensaios moleculares, analisadores hematológicos de alta sensibilidade e fluxos de trabalho de imunologia automatizados para melhorar a precisão da detecção e otimizar os testes especializados. Muitos fabricantes fortalecem a competitividade através de parcerias estratégicas com instituições de pesquisa, expansão das capacidades de diagnóstico digital e integração de análises habilitadas por IA que melhoram a tomada de decisões clínicas. Avanços contínuos em perfilagem genômica, descoberta de biomarcadores e desenvolvimento de terapias personalizadas moldam a diferenciação do mercado, enquanto a expansão global de redes de distribuição especializadas melhora a acessibilidade tanto em sistemas de saúde desenvolvidos quanto emergentes.

Análise de Principais Jogadores

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Desenvolvimentos Recentes

- Em setembro de 2024, a Beckman Coulter e a Scopio Labs expandiram sua parceria existente para distribuir globalmente as plataformas de morfologia celular digital com IA da Scopio, especialmente a imagem de campo completo para medula óssea (FF-BMA), visando acelerar significativamente a adoção dessa tecnologia para análises de sangue e medula óssea mais rápidas e automatizadas, substituindo a microscopia tradicional.

- Em janeiro de 2024, a HORIBA Medical lançou a nova plataforma automatizada de hematologia de alto rendimento HELO 2.0, aprovada pela CE-IVDR, com aprovação pendente da FDA dos EUA, oferecendo soluções modulares superiores com uma gama de sistemas baseados em trilhos e parâmetros controlados por qualidade.

- Em maio de 2023, a Siemens Healthineers lançou seus analisadores hematológicos de próxima geração Atellica HEMA 570 e 580 em maio de 2023, visando laboratórios de alto volume com recursos como interfaces intuitivas, fluxos de trabalho automatizados via conectividade multi-analisador, processamento mais rápido (até 120 testes/h), e parâmetros avançados (como plaquetas ópticas no 580), todos projetados para aumentar a eficiência do laboratório e reduzir gargalos para diagnósticos mais rápidos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Doença, Tipo de Tratamento, Faixa Etária e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado avançará à medida que o sequenciamento genômico se integrar amplamente aos diagnósticos hematológicos de rotina.

- A adoção da terapia genética acelerará à medida que mais candidatos curativos progredirem em ensaios clínicos em estágio avançado.

- A demanda por terapia com imunoglobulina aumentará com a melhoria na flexibilidade de formulação e o crescimento de grupos de pacientes crônicos.

- Plataformas de saúde digital aprimorarão o monitoramento remoto, o rastreamento de adesão e os ajustes de tratamento personalizados.

- A medicina de precisão se expandirá à medida que biomarcadores e alvos específicos de mutação ganhem relevância clínica.

- Colaborações globais de pesquisa fortalecerão os pipelines de inovação e aumentarão a acessibilidade a ensaios.

- Ferramentas de diagnóstico habilitadas por IA melhorarão a detecção precoce e reduzirão o tempo de tomada de decisão clínica.

- Os mercados emergentes experimentarão um crescimento mais rápido à medida que a infraestrutura de saúde e a capacidade de atendimento especializado se expandirem.

- Os frameworks de reembolso evoluirão para apoiar terapias avançadas e reduzir barreiras de acesso dos pacientes.

- Iniciativas aumentadas de defesa dos pacientes e conscientização impulsionarão diagnósticos mais precoces e a adoção sustentada de terapias a longo prazo.