Visão Geral do Mercado

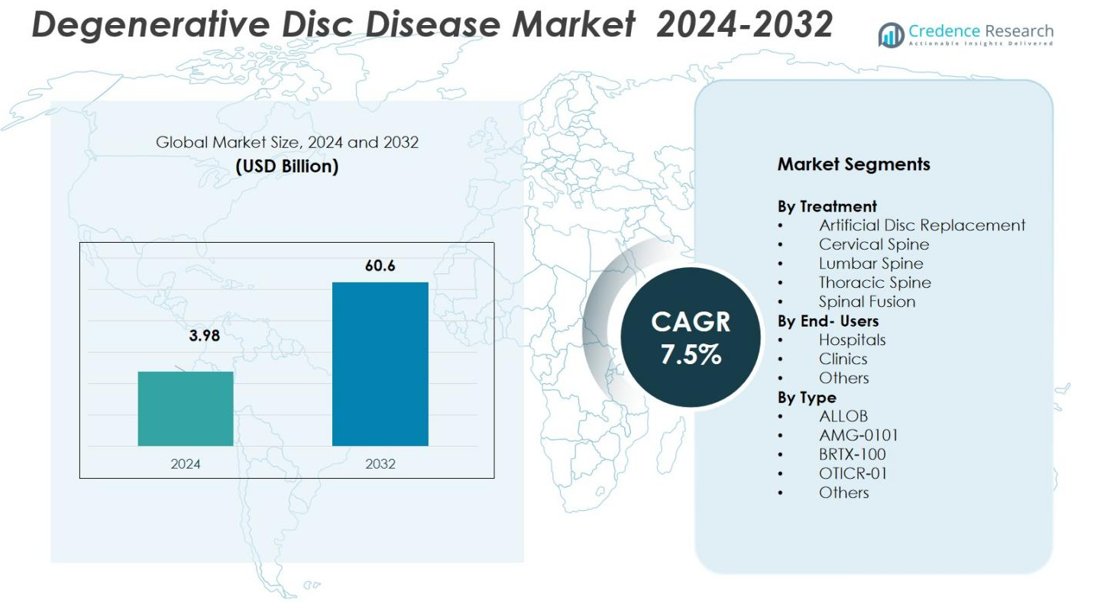

O tamanho do Mercado de Doença Degenerativa do Disco foi avaliado em USD 3,98 bilhões em 2024 e prevê-se que atinja USD 60,6 bilhões até 2032, com um CAGR de 7,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Doença Degenerativa do Disco 2024 |

USD 3,98 bilhões |

| Mercado de Doença Degenerativa do Disco, CAGR |

7,5% |

| Tamanho do Mercado de Doença Degenerativa do Disco 2032 |

USD 60,6 bilhões |

O mercado de Doença Degenerativa do Disco (DDD) apresenta players globais proeminentes como Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG e AxioMed LLC liderando os esforços da indústria. Essas empresas mantêm amplos portfólios de produtos que abrangem implantes espinhais, dispositivos cirúrgicos, discos artificiais que preservam o movimento e terapias biológicas/regenerativas emergentes. Seus fortes pipelines de P&D, redes de distribuição global e comprovados históricos clínicos garantiram uma penetração substancial no mercado. Regionalmente, o mercado se concentra fortemente na América do Norte, que comanda 37% da participação global, impulsionada por uma infraestrutura de saúde avançada, alta prevalência de DDD e adoção precoce de tratamentos inovadores para a coluna.

Insights de Mercado

- O mercado global de Doença Degenerativa do Disco (DDD) estava em USD 3,98 bilhões em 2024 e prevê-se que cresça a um CAGR de 7,5% até 2032.

- A crescente população idosa e o aumento da prevalência de distúrbios da coluna são motores de crescimento chave para o mercado, impulsionando a demanda por tratamentos DDD cirúrgicos e não-cirúrgicos.

- Técnicas cirúrgicas minimamente invasivas e implantes espinhais avançados estão ganhando maior adoção, melhorando os resultados dos pacientes e acelerando a expansão do mercado, particularmente em segmentos de tratamento como Fusão Espinhal (51% de participação) e Substituição de Disco Artificial (29%).

- A crescente demanda em regiões emergentes e a expansão da infraestrutura de saúde contribuem para o crescimento regional; a América do Norte lidera com uma participação de 35,82%, seguida pela Europa (27,13%), Ásia-Pacífico (20,46%), América Latina (9,21%) e Oriente Médio & África (7,38%).

- Empresas líderes de dispositivos médicos como Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG e AxioMed LLC fortalecem a posição no mercado através de amplos portfólios de produtos, tecnologias inovadoras e redes de distribuição global; isso reforça a penetração tanto regional quanto global em segmentos chave.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tratamento

O segmento de tratamento de Fusão Espinhal lidera o mercado, comandando uma participação de 51%. Esse domínio é atribuído à sua eficácia em estabilizar segmentos vertebrais, aliviar a dor e prevenir uma degeneração adicional. A fusão espinhal continua a ser o padrão ouro, especialmente para casos avançados de DDD que requerem estabilização estrutural. O crescente envelhecimento da população e o aumento da incidência de instabilidade espinhal continuam a impulsionar a demanda por esse tratamento. Outros tipos de tratamento, incluindo a Substituição de Disco Artificial (29%), estão ganhando força devido à sua abordagem minimamente invasiva e capacidade de preservar a mobilidade espinhal após a cirurgia.

- Por exemplo, a plataforma UNiD ASI da Medtronic superou 20.000 casos cirúrgicos, aproveitando os resultados relatados por pacientes impulsionados por IA para melhorar a previsibilidade nos procedimentos de fusão espinhal.

Por Usuário Final

Hospitais são o segmento dominante de usuários finais, capturando 32% do mercado. Esse domínio se deve à sua capacidade de suportar procedimentos cirúrgicos complexos e fornecer cuidados multidisciplinares. Os hospitais também se beneficiam de infraestrutura cirúrgica avançada e sistemas de recuperação pós-operatória. As Clínicas seguem com uma participação de 45%, impulsionadas pela crescente demanda por cuidados ambulatoriais e procedimentos menos invasivos. A categoria “Outros”, que inclui centros de reabilitação e provedores de cuidados domiciliares, detém 23% do mercado, apoiando a necessidade de reabilitação pós-operatória e terapias de manejo da dor não invasivas.

- Por exemplo, a Mayo Clinic utiliza sistemas cirúrgicos robóticos de ponta para melhorar a precisão em procedimentos minimamente invasivos.

Por Tipo

Os tratamentos baseados em Dispositivos & Implantes, incluindo dispositivos de fusão espinhal e substituição de disco, dominam o segmento de Tipo, representando 55% do mercado. Esses tratamentos tradicionais têm uma longa história de aceitação clínica, aprovação regulatória e uso generalizado. No entanto, as terapias baseadas em células, particularmente o BRTX-100, estão ganhando impulso com uma participação de mercado de 22%. O BRTX-100 mostrou resultados promissores em ensaios clínicos e tem o potencial de revolucionar o tratamento da doença degenerativa do disco ao regenerar tecido danificado. Os 23% restantes do mercado são impulsionados por tratamentos experimentais e adjuntos, que ainda estão nos estágios iniciais de desenvolvimento.

Principais Fatores de Crescimento

Crescimento da População Idosa

O crescimento da população idosa global é um fator significativo no mercado de Doença Degenerativa do Disco (DDD). À medida que os indivíduos envelhecem, o risco de condições degenerativas como DDD aumenta devido ao desgaste natural da coluna. A população envelhecida demanda mais tratamentos para dor crônica nas costas e instabilidade espinhal, impulsionando o crescimento de procedimentos cirúrgicos como fusão espinhal e substituição de disco artificial. Espera-se que essa mudança demográfica impulsione substancialmente o mercado para tratamentos invasivos e não invasivos, criando oportunidades de crescimento a longo prazo.

- Por exemplo, a Medtronic avançou suas tecnologias de fusão espinhal e substituição de disco artificial para atender à crescente demanda entre os idosos que sofrem de dor crônica nas costas.

Avanços em Técnicas Cirúrgicas Minimamente Invasivas

Os avanços tecnológicos na cirurgia minimamente invasiva (MIS) estão melhorando significativamente o mercado de Doença Degenerativa do Disco. Técnicas como a Substituição de Disco Artificial (ADR) estão se tornando cada vez mais populares devido à sua capacidade de reduzir os tempos de recuperação, diminuir os riscos de complicações e oferecer um direcionamento mais preciso para os pacientes. Essas melhorias nas técnicas cirúrgicas, impulsionadas por inovações em robótica, imagem e instrumentos cirúrgicos, tornam os procedimentos menos invasivos enquanto proporcionam melhores resultados. Como resultado, mais pacientes estão optando por esses tratamentos avançados e minimamente invasivos, impulsionando o crescimento do mercado.

- Por exemplo, o prodisc C Vivo e o prodisc C SK da Centinel Spine alcançaram uma taxa de sucesso clínico composto geral de 87,1% em dois níveis em um estudo IDE da FDA, superando os dispositivos de TDR cervical de controle.

Adoção Crescente de Terapias Regenerativas

A crescente aceitação de terapias regenerativas, como tratamentos com células-tronco e terapia gênica, é outro fator chave de crescimento no mercado de Doença Degenerativa do Disco. Essas terapias visam regenerar o tecido do disco danificado, oferecendo uma alternativa mais sustentável aos tratamentos cirúrgicos tradicionais. À medida que os ensaios clínicos produzem resultados positivos e os caminhos regulatórios se tornam mais simplificados, terapias regenerativas como BRTX-100 estão ganhando força. Essas inovações representam o futuro do tratamento de DDD, proporcionando potencial para redução da dor, recuperação mais rápida e benefícios a longo prazo, contribuindo assim para a expansão do mercado.

Tendências e Oportunidades Chave

Preferência Crescente por Procedimentos Ambulatoriais e Minimamente Invasivos

Uma tendência significativa no mercado de Doença Degenerativa do Disco é a crescente preferência por procedimentos ambulatoriais e minimamente invasivos. Pacientes e provedores de saúde estão se movendo em direção a opções de tratamento menos invasivas que permitem uma recuperação mais rápida e estadias hospitalares reduzidas. Essa tendência não é apenas econômica, mas também oferece aos pacientes redução da dor e períodos de reabilitação mais curtos. Clínicas, especialmente aquelas especializadas em cuidados espinhais ambulatoriais, estão se beneficiando dessa mudança, criando oportunidades substanciais de crescimento para provedores de procedimentos e dispositivos espinhais minimamente invasivos.

- Por exemplo, o Hoag Orthopedic Institute, que inclui centros de cirurgia ambulatorial (ASCs) como um em Orange, CA, foca em procedimentos espinhais ambulatoriais. O sistema maior Hoag é reconhecido pelo U.S. News & World Report como o hospital mais bem classificado no Condado de Orange para ortopedia geral e é classificado como “Alto Desempenho” para procedimentos específicos como fusão espinhal.

Expansão da Medicina Regenerativa

O campo da medicina regenerativa está se expandindo rapidamente dentro do mercado de Doença Degenerativa do Disco, proporcionando oportunidades promissoras. Inovações como terapia com células-tronco e injeções de plasma rico em plaquetas (PRP) estão surgindo como tratamentos viáveis para a degeneração do disco. Esses tratamentos se concentram em curar ou regenerar tecidos danificados em vez de apenas aliviar os sintomas, o que pode oferecer resultados mais duradouros. O desenvolvimento contínuo de terapias baseadas em células e soluções biológicas tem grande potencial para revolucionar o cuidado da DDD, oferecendo novas vias de tratamento que podem melhorar significativamente os resultados dos pacientes.

- Por exemplo, a DiscGenics está inovando uma terapia celular alogênica injetável chamada IDCT (rebonuputemcel), que utiliza Células Discogênicas proprietárias para tratar a degeneração discal lombar leve a moderada, visando restaurar a função e reduzir a dor sem cirurgia.

Principais Desafios

Altos Custos de Tratamento e Cobertura de Seguro Limitada

Um dos principais desafios no mercado de Doença Degenerativa do Disco é o alto custo dos tratamentos associados a procedimentos avançados como fusão espinhal e substituição de disco artificial. Esses tratamentos, embora eficazes, muitas vezes acarretam encargos financeiros significativos para os pacientes, especialmente em regiões com cobertura de saúde limitada. A falta de cobertura de seguro abrangente para novas terapias de ponta, como tratamentos com células-tronco, agrava ainda mais o problema. Este desafio pode limitar a acessibilidade para os pacientes e retardar a adoção generalizada de opções de tratamento avançadas.

Incerteza Regulamentar e de Ensaios Clínicos

Outro desafio significativo enfrentado pelo mercado de Doença Degenerativa do Disco é a incerteza em torno da aprovação regulatória para tratamentos emergentes, particularmente na área de medicina regenerativa. Ensaios clínicos para tratamentos como terapia com células-tronco e terapia gênica são frequentemente complexos e enfrentam obstáculos regulatórios. Os prazos de aprovação podem ser longos e imprevisíveis, atrasando a disponibilidade de novas terapias promissoras. Além disso, padrões regulatórios inconsistentes entre regiões complicam ainda mais a expansão global do mercado, potencialmente retardando a adoção de tratamentos inovadores.

Análise Regional

América do Norte

A América do Norte lidera o mercado global, capturando uma participação de 35,82% em 2024. Este domínio reflete a infraestrutura de saúde avançada da região, a ampla disponibilidade de tratamentos cirúrgicos minimamente invasivos e regenerativos, e a alta prevalência de condições degenerativas da coluna entre populações envelhecidas. Estruturas de reembolso fortes, investimentos robustos em P&D e a presença de grandes empresas de dispositivos médicos e biotecnologia fortalecem ainda mais a força do mercado da região. Como resultado, a América do Norte permanece o principal motor de crescimento para a adoção global de tratamentos para DDD, representando uma parte substancial da participação de mercado.

Europa

A Europa detém uma parte significativa da demanda global do mercado de DDD, representando 27,13% do mercado em 2024. Este crescimento é apoiado pela crescente adoção de técnicas modernas de tratamento da coluna, um aumento da população geriátrica e a melhoria da infraestrutura de saúde em países da Europa Ocidental e Central. Altos padrões de cuidado clínico, aceitação regulatória de dispositivos espinhais avançados e investimentos crescentes em cuidados com a coluna contribuem para a posição robusta da Europa no mercado. Com um sistema de saúde bem estabelecido, a Europa continua sendo um jogador chave no mercado global de DDD.

Ásia-Pacífico

A região Ásia-Pacífico está emergindo como um mercado em rápido crescimento, detendo uma participação de 20,46% em 2024. Este crescimento é impulsionado pelo aumento dos gastos com saúde, expansão da infraestrutura de cuidados com a coluna e crescente conscientização sobre distúrbios espinhais em países como China, Índia e Japão. A demanda por tratamentos cirúrgicos e não cirúrgicos para DDD está aumentando, alimentada pelo crescente número de pacientes e pela melhoria da acessibilidade e acessibilidade a cuidados avançados. A alta população da região e a expansão da classe média fazem dela uma área chave para o crescimento futuro do mercado.

América Latina

A América Latina representa 9,21% do mercado global de DDD em 2024, com crescimento gradual impulsionado pela ampliação do acesso à saúde e conscientização em países-chave. A região está observando um aumento na população idosa, uma incidência crescente de distúrbios da coluna vertebral e uma demanda crescente por tratamentos eficazes. À medida que os sistemas de saúde públicos e privados investem em capacidades de cuidados com a coluna, a demanda por intervenções cirúrgicas e não cirúrgicas continua a aumentar. Apesar das disparidades regionais em acesso e acessibilidade, a América Latina continua sendo um mercado emergente importante para tratamentos de DDD.

Médio Oriente & África

A região do Médio Oriente & África representa 7,38% do mercado global de DDD em 2024. Embora menor em participação de mercado, é um segmento que cresce gradualmente devido a melhorias na infraestrutura de saúde, particularmente em centros urbanos, e à crescente adoção de procedimentos modernos de cuidados com a coluna. O aumento da população idosa, juntamente com investimentos governamentais em cuidados com a coluna e instalações ortopédicas, está apoiando a expansão do mercado. No entanto, o acesso a tratamentos avançados ainda é limitado em áreas rurais, o que representa um desafio, mas também uma oportunidade de crescimento a longo prazo.

Segmentações de Mercado

Por Tratamento

- Substituição de Disco Artificial

- Coluna Cervical

- Coluna Lombar

- Coluna Torácica

- Fusão Espinhal

Por Usuários Finais

- Hospitais

- Clínicas

- Outros

Por Tipo

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Doença Degenerativa do Disco (DDD) é altamente competitivo, com principais players como Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG e AxioMed LLC dominando o cenário. Essas empresas utilizam tecnologia avançada e expertise clínica para manter uma forte presença no mercado, oferecendo uma ampla gama de soluções de tratamento, desde fusão espinhal tradicional e substituição de disco artificial até terapias regenerativas emergentes. Medtronic e Stryker lideram o mercado com seus portfólios abrangentes, incluindo implantes espinhais, dispositivos cirúrgicos e produtos biológicos. O foco da Zimmer Biomet em tecnologias cirúrgicas minimamente invasivas e as soluções inovadoras da B. Braun em biológicos fortalecem ainda mais sua posição no mercado. Além dos players estabelecidos, novos entrantes no segmento de medicina regenerativa, como desenvolvedores de terapia com células-tronco e terapia genética, estão desafiando o status quo ao oferecer tratamentos inovadores. Esses players se concentram em melhorar os resultados dos pacientes por meio de terapias inovadoras, impulsionando o crescimento e a concorrência no mercado. Parcerias estratégicas, fusões e aquisições também são estratégias-chave para expandir ofertas de produtos e alcance geográfico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Medtronic (Irlanda)

- Kolon TissueGene, Inc. (EUA)

- Stryker (EUA)

- Biomet (EUA)

- B. Braun Melsungen AG (Alemanha)

- Ensol Biosciences Inc. (Coreia do Sul)

- AxioMed LLC (EUA)

- Zimmer Biomet Spine, Inc. (EUA)

- U.S. Stem Cell, Inc. (EUA)

- Medical Devices Business Services, Inc. (EUA)

Desenvolvimentos Recentes

- Em 2025, a Vivex Biologics tratou o primeiro paciente em seu ensaio clínico nos EUA para o VIA Disc NP, um novo injetável projetado para dor lombar discogênica em pacientes com doença degenerativa do disco.

- Em agosto de 2025, o candidato CELZ-201-DDT da CELZ, Inc. (ou simplesmente “CELZ”) recebeu um impulso regulatório ao ser concedido o status de “Fast Track” pela autoridade relevante dos EUA para dor lombar crônica devido à doença degenerativa do disco, destacando o crescente interesse em terapias regenerativas e direcionadas à inflamação para DDD.

- Em junho de 2025, a BioRestorative Therapies, Inc. relatou dados preliminares convincentes para o BRTX-100, uma terapia com células-tronco autólogas para degeneração dolorosa do disco lumbossacral; o ensaio de Fase 2 da terapia está em andamento.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tratamento, Usuários Finais, Tipo e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado de Doença Degenerativa do Disco (DDD) continuará a crescer à medida que a população global envelhece, aumentando a demanda por cuidados e opções de tratamento para a coluna.

- Técnicas cirúrgicas minimamente invasivas e cirurgias robóticas avançadas ganharão mais força, oferecendo tempos de recuperação mais rápidos e menos complicações.

- Terapias regenerativas, como tratamentos com células-tronco e terapia genética, devem revolucionar o mercado, proporcionando soluções de longo prazo para a degeneração do disco.

- Opções de tratamento não invasivas, incluindo biológicos e terapias de manejo da dor, tornar-se-ão cada vez mais populares à medida que os pacientes buscam alternativas à cirurgia tradicional.

- A crescente prevalência de dores nas costas e distúrbios da coluna, especialmente em economias emergentes, impulsionará a expansão do mercado em várias regiões.

- Avanços tecnológicos em ferramentas de imagem e diagnóstico melhorarão a precisão da detecção precoce, levando a melhores resultados para os pacientes e tratamentos personalizados.

- A crescente adoção de procedimentos ambulatoriais e baseados em clínicas reduzirá os custos de saúde e melhorará a acessibilidade dos pacientes ao tratamento.

- A colaboração e parcerias entre empresas de dispositivos médicos, prestadores de cuidados de saúde e empresas de biotecnologia acelerarão o desenvolvimento de tratamentos inovadores.

- O aumento da conscientização sobre a saúde da coluna e as opções de tratamento disponíveis capacitará os pacientes a buscarem intervenções precoces, impulsionando o crescimento do mercado.

- Investimentos governamentais em infraestrutura de saúde, especialmente em regiões em desenvolvimento, facilitarão melhor acesso a tratamentos avançados para DDD, expandindo ainda mais o potencial do mercado.