1. Introdução

1.1. Descrição do Relatório

1.2. Objetivo do Relatório

1.3. USP & Ofertas Principais

1.4. Principais Benefícios para as Partes Interessadas

1.5. Público-Alvo

1.6. Escopo do Relatório

1.7. Escopo Regional

2. Escopo e Metodologia

2.1. Objetivos do Estudo

2.2. Partes Interessadas

2.3. Fontes de Dados

2.3.1. Fontes Primárias

2.3.2. Fontes Secundárias

2.4. Estimativa de Mercado

2.4.1. Abordagem de Baixo para Cima

2.4.2. Abordagem de Cima para Baixo

2.5. Metodologia de Previsão

3. Resumo Executivo

4. Introdução

4.1. Visão Geral

4.2. Principais Tendências da Indústria

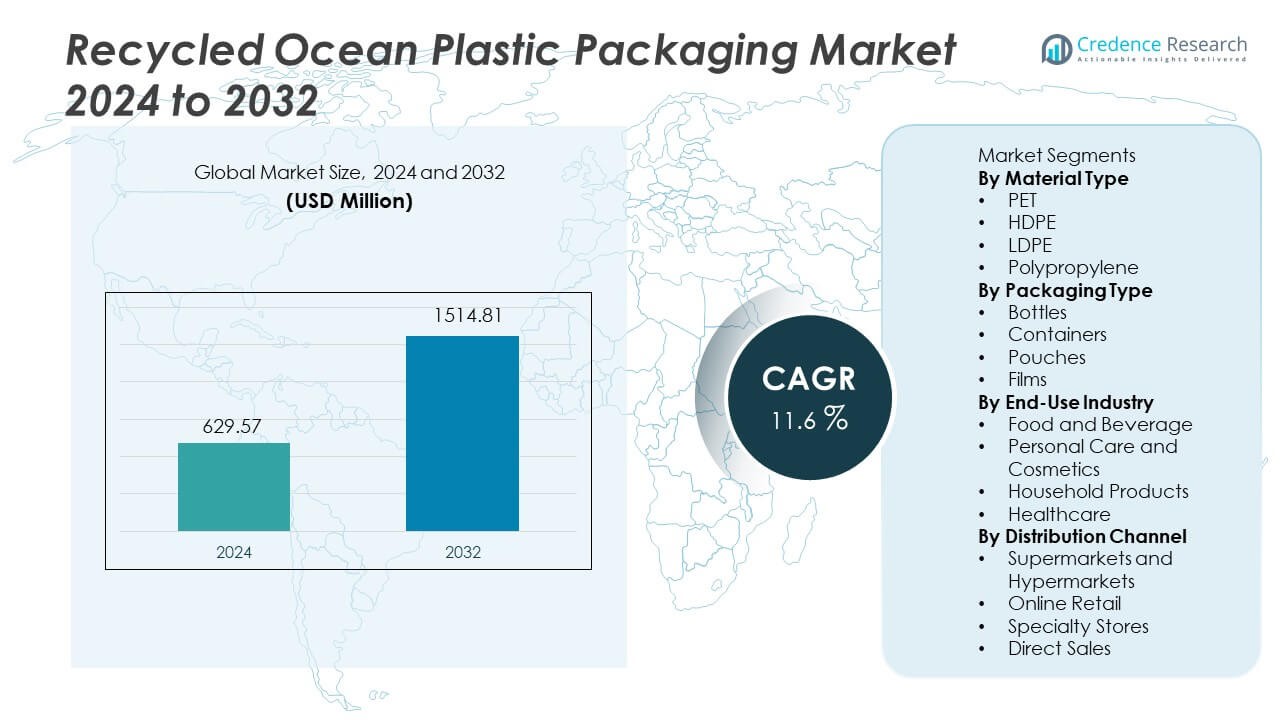

5. Mercado Global de Embalagens de Plástico Reciclado do Oceano

5.1. Visão Geral do Mercado

5.2. Desempenho do Mercado

5.3. Impacto da COVID-19

5.4. Previsão de Mercado

6. Segmentação do Mercado por Tipo de Material

6.1. PET

6.1.1. Tendências de Mercado

6.1.2. Previsão de Mercado

6.1.3. Participação de Receita

6.1.4. Oportunidade de Crescimento de Receita

6.2. HDPE

6.2.1. Tendências de Mercado

6.2.2. Previsão de Mercado

6.2.3. Participação de Receita

6.2.4. Oportunidade de Crescimento de Receita

6.3. LDPE

6.3.1. Tendências de Mercado

6.3.2. Previsão de Mercado

6.3.3. Participação de Receita

6.3.4. Oportunidade de Crescimento de Receita

6.4. Polipropileno

6.4.1. Tendências de Mercado

6.4.2. Previsão de Mercado

6.4.3. Participação de Receita

6.4.4. Oportunidade de Crescimento de Receita

7. Segmentação do Mercado por Tipo de Embalagem

7.1. Garrafas

7.1.1. Tendências de Mercado

7.1.2. Previsão de Mercado

7.1.3. Participação de Receita

7.1.4. Oportunidade de Crescimento de Receita

7.2. Recipientes

7.2.1. Tendências de Mercado

7.2.2. Previsão de Mercado

7.2.3. Participação de Receita

7.2.4. Oportunidade de Crescimento de Receita

7.3. Bolsas

7.3.1. Tendências de Mercado

7.3.2. Previsão de Mercado

7.3.3. Participação de Receita

7.3.4. Oportunidade de Crescimento de Receita

7.4. Filmes

7.4.1. Tendências de Mercado

7.4.2. Previsão de Mercado

7.4.3. Participação de Receita

7.4.4. Oportunidade de Crescimento de Receita

8. Segmentação do Mercado por Indústria de Uso Final

8.1. Alimentos e Bebidas

8.1.1. Tendências de Mercado

8.1.2. Previsão de Mercado

8.1.3. Participação de Receita

8.1.4. Oportunidade de Crescimento de Receita

8.2. Cuidados Pessoais e Cosméticos

8.2.1. Tendências de Mercado

8.2.2. Previsão de Mercado

8.2.3. Participação de Receita

8.2.4. Oportunidade de Crescimento de Receita

8.3. Produtos Domésticos

8.3.1. Tendências de Mercado

8.3.2. Previsão de Mercado

8.3.3. Participação de Receita

8.3.4. Oportunidade de Crescimento de Receita

8.4. Saúde

8.4.1. Tendências de Mercado

8.4.2. Previsão de Mercado

8.4.3. Participação de Receita

8.4.4. Oportunidade de Crescimento de Receita

9. Segmentação do Mercado por Canal de Distribuição

9.1. Supermercados e Hipermercados

9.1.1. Tendências de Mercado

9.1.2. Previsão de Mercado

9.1.3. Participação de Receita

9.1.4. Oportunidade de Crescimento de Receita

9.2. Varejo Online

9.2.1. Tendências de Mercado

9.2.2. Previsão de Mercado

9.2.3. Participação de Receita

9.2.4. Oportunidade de Crescimento de Receita

9.3. Lojas Especializadas

9.3.1. Tendências de Mercado

9.3.2. Previsão de Mercado

9.3.3. Participação de Receita

9.3.4. Oportunidade de Crescimento de Receita

9.4. Vendas Diretas

9.4.1. Tendências de Mercado

9.4.2. Previsão de Mercado

9.4.3. Participação de Receita

9.4.4. Oportunidade de Crescimento de Receita

10. Segmentação de Mercado por Região

10.1. América do Norte

10.1.1. Estados Unidos

10.1.1.1. Tendências de Mercado

10.1.1.2. Previsão de Mercado

10.1.2. Canadá

10.1.2.1. Tendências de Mercado

10.1.2.2. Previsão de Mercado

10.2. Ásia-Pacífico

10.2.1. China

10.2.2. Japão

10.2.3. Índia

10.2.4. Coreia do Sul

10.2.5. Austrália

10.2.6. Indonésia

10.2.7. Outros

10.3. Europa

10.3.1. Alemanha

10.3.2. França

10.3.3. Reino Unido

10.3.4. Itália

10.3.5. Espanha

10.3.6. Rússia

10.3.7. Outros

10.4. América Latina

10.4.1. Brasil

10.4.2. México

10.4.3. Outros

10.5. Oriente Médio e África

10.5.1. Tendências de Mercado

10.5.2. Segmentação de Mercado por País

10.5.3. Previsão de Mercado

11. Análise SWOT

11.1. Visão Geral

11.2. Pontos Fortes

11.3. Fraquezas

11.4. Oportunidades

11.5. Ameaças

12. Análise da Cadeia de Valor

13. Análise das Cinco Forças de Porter

13.1. Visão Geral

13.2. Poder de Barganha dos Compradores

13.3. Poder de Barganha dos Fornecedores

13.4. Grau de Competição

13.5. Ameaça de Novos Entrantes

13.6. Ameaça de Substitutos

14. Análise de Preços

15. Panorama Competitivo

15.1. Estrutura de Mercado

15.2. Principais Atores

15.3. Perfis dos Principais Atores

15.3.1. Avient Corporation

15.3.2. Oceanworks

15.3.3. TerraCycle

15.3.4. Envision Plastics

15.3.5. SABIC

15.3.6. Dow Inc.

15.3.7. DSM Engineering Materials

15.3.8. ALPLA Group

15.3.9. Borealis AG

15.3.10. Plastipak Packaging

16. Metodologia de Pesquisa

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado: