Visão Geral do Mercado

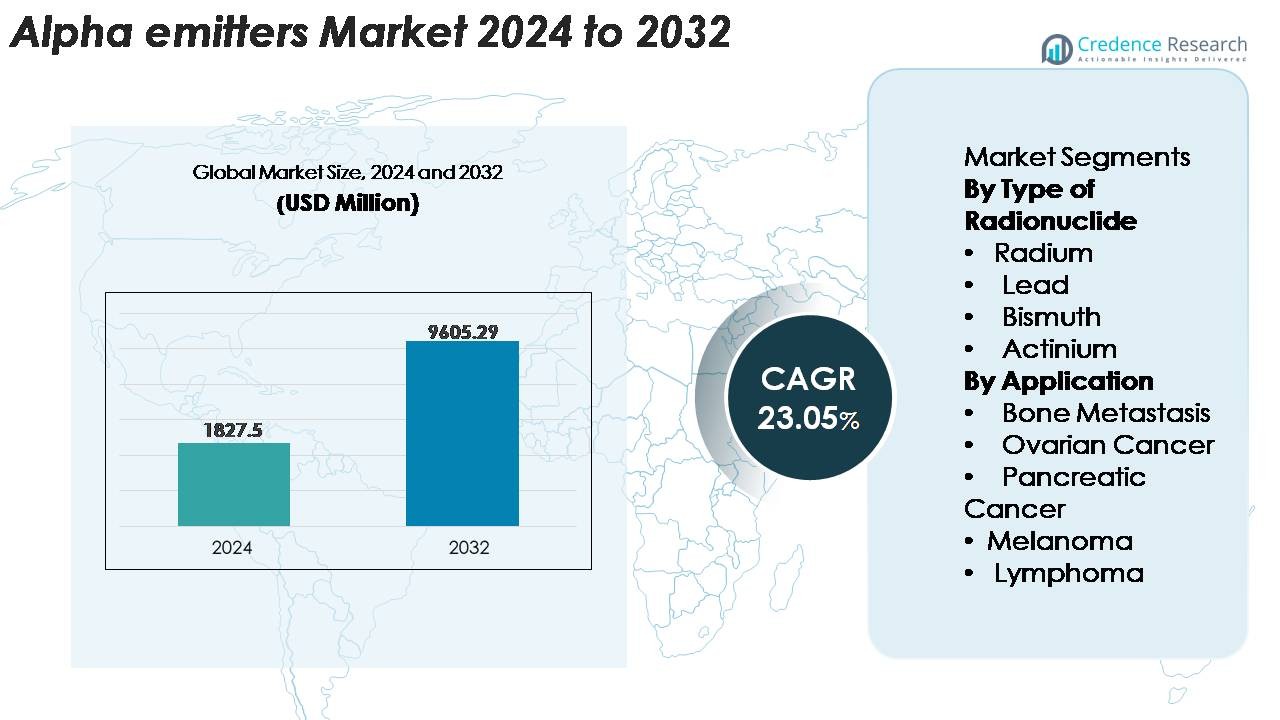

O mercado global de Emissores Alfa foi avaliado em USD 1.827,5 milhões em 2024 e espera-se que atinja USD 9.605,29 milhões até 2032, registrando um CAGR de 23,05% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Emissores Alfa 2024 |

USD 1.827,5 Milhões |

| Mercado de Emissores Alfa, CAGR |

23,05% |

| Tamanho do Mercado de Emissores Alfa 2032 |

USD 9.605,29 Milhões |

A América do Norte lidera o mercado de emissores alfa com uma participação estimada de 38–40%, impulsionada por uma infraestrutura avançada de medicina nuclear e forte adoção clínica de terapias alfa direcionadas. O cenário competitivo inclui inovadores como RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group e Bayer AG. Essas empresas se concentram em expandir a produção de Actínio-225 e Chumbo-212, fortalecer pipelines de radiofármacos em conformidade com GMP e acelerar programas clínicos em cânceres de difícil tratamento. Europa e Ásia-Pacífico seguem como regiões de rápido crescimento com investimento crescente em plataformas de oncologia teranóstica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de emissores alfa foi avaliado em USD 1.827,5 milhões em 2024 e projeta-se que atinja USD 9.605,29 milhões até 2032, crescendo a uma CAGR de 23,05% durante o período de previsão.

- O forte crescimento do mercado é impulsionado pela crescente adoção da terapia alfa direcionada, expansão da capacidade de produção de Actínio-225 e Chumbo-212, e aumento do uso clínico em cânceres de próstata, ovário, pâncreas e hematológicos; os radionuclídeos à base de Actínio detêm a maior participação entre os tipos.

- Tendências-chave incluem a rápida expansão de plataformas radioteranósticas, aumento do investimento hospitalar em infraestrutura de medicina nuclear, e colaborações crescentes entre desenvolvedores de radiofármacos e fornecedores de isótopos.

- A atividade competitiva intensifica-se à medida que os participantes diversificam candidatos terapêuticos e garantem acesso a isótopos de longo prazo, enquanto os desafios incluem disponibilidade limitada de isótopos alfa, caminhos de fabricação complexos e requisitos rigorosos de manuseio regulatório.

- Regionalmente, a América do Norte lidera com 38–40%, seguida pela Europa com 27–29% e Ásia-Pacífico com 21–23%, apoiada pela expansão de ensaios clínicos e fortalecimento da infraestrutura oncológica nos principais mercados adotantes.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Radionuclídeo

Os emissores alfa à base de Actínio representam o segmento de radionuclídeos dominante, detendo a maior participação de mercado devido ao seu alto índice de transferência de energia linear, curto comprimento de caminho e forte índice terapêutico em radioterapias direcionadas. A compatibilidade do Actínio-225 com anticorpos monoclonais projetados com precisão e ligantes de pequenas moléculas fortalece sua adoção em pipelines oncológicos em estágio avançado. Isótopos de rádio continuam a ganhar tração no tratamento de metástases esqueléticas, enquanto isótopos de bismuto e chumbo expandem o uso em construções radiofarmacêuticas de dose intensificada. O crescente investimento em tecnologias escaláveis de produção de actínio-225 acelera ainda mais a adoção clínica e apoia uma integração mais ampla em programas radioterapêuticos comerciais.

- Por exemplo, o Programa de Isótopos do Departamento de Energia dos EUA aumentou a produção anual de Ac-225 para até 80 milicurie por semana usando rotas de espalação impulsionadas por aceleradores.

Por Aplicação

Metástase óssea continua sendo o principal segmento de aplicação, respondendo pela maior adoção de radiofármacos emissores de alfa devido às suas propriedades superiores de preservação da medula e capacidade de entregar citotoxicidade localizada a lesões metastáticas. O alto uso clínico de terapias alfa direcionadas em câncer de próstata avançado fortalece significativamente a demanda. As aplicações em tratamentos de ovário, pâncreas, melanoma e linfoma estão crescendo à medida que ensaios clínicos validam o desempenho tumoricida aprimorado em perfis de doenças resistentes. A expansão de programas de oncologia de precisão e a crescente preferência por radioteranósticos minimamente invasivos apoiam ainda mais a adoção em áreas terapêuticas emergentes.

- Por exemplo, o Xofigo® da Bayer (dicloreto de rádio-223) demonstrou uma extensão mediana de 3,6 meses na sobrevivência global em câncer de próstata metastático resistente à castração (mCRPC) durante seu estudo pivotal ALSYMPCA, refletindo a forte atração clínica pela terapia alfa direcionada aos ossos.

PRINCIPAIS MOTORES DE CRESCIMENTO

Adoção Crescente da Terapia Alfa Direcionada (TAT) para Cânceres de Difícil Tratamento

A Terapia Alfa Direcionada está ganhando rápida tração clínica à medida que oncologistas buscam tratamentos altamente potentes para cânceres metastáticos, refratários e resistentes à radiação. As partículas alfa fornecem uma transferência de energia linear significativamente maior em comparação com emissores beta, permitindo que induzam quebras de DNA de fita dupla enquanto minimizam danos colaterais aos tecidos saudáveis. Este mecanismo oferece vantagens terapêuticas significativas no câncer de próstata, tumores neuroendócrinos, câncer de ovário e malignidades hematológicas. O aumento das avaliações clínicas de anticorpos monoclonais, peptídeos e pequenas moléculas rotuladas com alfa fortalece a adoção em programas de oncologia de precisão. À medida que as empresas farmacêuticas expandem pipelines de TAT em estágios avançados, o mercado se beneficia da aceleração da atividade de ensaios, da ampliação do acesso dos pacientes e do forte interesse de centros acadêmicos que exploram teranósticos baseados em alfa para estratégias de tratamento personalizadas.

- Por exemplo, o Iomab-B da Actinium Pharmaceuticals (conjugado de iodo-131 direcionado usado no condicionamento para transplante de medula óssea) permitiu que 100% dos pacientes avaliáveis em seu ensaio SIERRA tivessem acesso a um transplante de medula óssea (BMT) e alcançassem enxertia.

Expansão das Capacidades de Produção e Avanços Tecnológicos na Fabricação de Radionuclídeos

O avanço contínuo nas tecnologias de produção de emissores alfa é um grande catalisador para a expansão do mercado. Laboratórios governamentais, fabricantes de radiofármacos e operadores de ciclotrons estão investindo em vias de produção escaláveis de Actínio-225, Chumbo-212 e Bismuto-213 para superar a escassez de suprimentos de longa data. Inovações em irradiação baseada em aceleradores, sistemas de geradores à base de tório e processamento radioquímico automatizado permitem maior pureza, maior produção e confiabilidade aprimorada para cadeias de suprimento clínico. Esses desenvolvimentos são cruciais para apoiar programas terapêuticos em escala comercial, especialmente à medida que os ensaios baseados em emissores alfa aumentam globalmente. A padronização dos protocolos de produção aumenta a confiança regulatória, enquanto colaborações industriais emergentes fortalecem as redes de distribuição global. À medida que as limitações de fabricação diminuem, os desenvolvedores farmacêuticos ganham maior liberdade para escalar produtos investigacionais, encurtar os prazos de desenvolvimento e expandir estudos clínicos multicêntricos.

· Por exemplo, o Programa de Isótopos do Departamento de Energia dos EUA documentou que sua produção baseada em aceleradores de Actínio-225 rende cerca de 50 milicurie por lote. Esses lotes são processados em ciclos de produção periódicos em vez de um cronograma semanal contínuo, apoiando a demanda de pesquisa e clínica por isótopos emissores de alfa.

Aumento da Preferência por Radioteranósticos e Cuidados Oncológicos Personalizados

A mudança em direção à medicina de precisão está impulsionando um forte interesse em modelos radioteranósticos que combinam imagem diagnóstica com emissores terapêuticos de alfa. Os clínicos estão cada vez mais adotando a imagem molecular para identificar pacientes que mais se beneficiarão da terapia alfa direcionada, melhorando os resultados do tratamento e reduzindo a toxicidade desnecessária. Esta abordagem integrada melhora a seleção de pacientes, otimiza as estratégias de dosagem e apoia o monitoramento a longo prazo da resposta terapêutica. Os sistemas de saúde também reconhecem o valor dos radioteranósticos na redução dos custos gerais de tratamento ao minimizar intervenções ineficazes. À medida que a prevalência de cânceres avançados aumenta e os biomarcadores moleculares se tornam mais acessíveis, os teranósticos baseados em alfa emergem como uma ferramenta importante para caminhos oncológicos individualizados. Investimentos crescentes de hospitais em infraestrutura de medicina nuclear apoiam ainda mais a adoção mais ampla de terapêuticas emissoras de alfa.

TENDÊNCIAS & OPORTUNIDADES CHAVE

Rápida Expansão Clínica das Plataformas Terapêuticas de Actínio-225 e Chumbo-212

Uma grande tendência da indústria é o robusto crescimento do pipeline em torno dos conjugados de Actínio-225 e Chumbo-212, impulsionado pelo seu forte índice terapêutico e compatibilidade com vetores de direcionamento de próxima geração. Desenvolvedores farmacêuticos estão ativamente buscando conjugados anticorpo-fármaco, ligantes de receptores de peptídeos e pequenas moléculas rotuladas com esses radionuclídeos para tratar tumores com alta necessidade não atendida, incluindo cânceres pancreático, ovariano, melanoma e hematológicos. A disponibilidade do Chumbo-212 através de tecnologias de gerador e a capacidade de produção em expansão do Actínio-225 apresentam oportunidades estratégicas para o desenvolvimento comercial. O número crescente de ensaios de terapia combinada que emparelha emissores de alfa com imunoterapias, inibidores de PARP e bloqueadores de reparo de DNA sinaliza um potencial de mercado futuro significativo. Essas plataformas também incentivam parcerias entre empresas de radiofármacos e inovadores biotecnológicos, energizando a colaboração entre indústrias.

· Por exemplo, a Fusion Pharmaceuticals está avançando com o FPI-2265, uma radioterapia direcionada ao PSMA rotulada com Actínio-225, através de sua fase 2 multicêntrica do ensaio AlphaBreak, que planeja inscrever cerca de 60 pacientes com câncer de próstata resistente à castração metastático. A empresa confirmou a dosagem do primeiro paciente neste estudo de Fase 2.

Uso Emergente de Emissores de Alfa no Tratamento de Doenças em Estágio Inicial e Doença Residual Mínima

Uma oportunidade crescente reside na aplicação de emissores de alfa além dos cânceres em estágio avançado para configurações de doenças mais precoces e doença residual mínima (MRD). Seu perfil de curto alcance e alta energia torna as terapias alfa particularmente adequadas para eliminar lesões micrometastáticas, células tumorais circulantes e aglomerados tumorais residuais que permanecem após cirurgia ou quimioterapia. Dados iniciais de estudos clínicos indicam melhores resultados de progressão livre quando as terapias alfa são usadas como tratamentos adjuvantes ou de consolidação. Esta mudança abriu um novo cenário terapêutico onde emissores de alfa podem servir como terapia de linha de frente ou de manutenção em cânceres selecionados. À medida que os protocolos oncológicos evoluem em direção à intervenção precoce, a demanda por regimes escaláveis baseados em alfa provavelmente aumentará significativamente.

· Por exemplo, o Actimab-A da Actinium Pharmaceuticals, um anticorpo direcionado ao CD33 rotulado com Actínio-225, mostrou atividade clínica significativa em LMA recidivante ou refratária quando combinado com quimioterapia de resgate CLAG-M. Em um estudo recentemente publicado, 8 dos 12 respondedores alcançaram negatividade de doença residual mensurável (MRD), apoiando o potencial da terapia alfa em LMA de alto risco.

Crescimento dos Investimentos na Infraestrutura de Medicina Nuclear Hospitalar

Hospitais e centros de câncer em todo o mundo estão expandindo as capacidades de medicina nuclear para atender à crescente demanda por terapias radiofarmacêuticas. Os investimentos incluem laboratórios quentes, farmácias radioativas blindadas, sistemas avançados de SPECT/PET e unidades de administração de terapia alfa de alta precisão. Essas melhorias permitem que as instituições participem de ensaios clínicos multicêntricos e ofereçam terapias direcionadas de ponta. A infraestrutura aprimorada também aumenta o fluxo de pacientes, reduz os tempos de espera e melhora os padrões de segurança para o manuseio de isótopos emissores de alfa. À medida que os sistemas de reembolso evoluem e a oncologia nuclear ganha visibilidade no mainstream, os provedores de saúde reconhecem o valor estratégico de incorporar emissores de alfa em portfólios de tratamento, criando fortes oportunidades para fornecedores de radiofármacos e prestadores de serviços.

PRINCIPAIS DESAFIOS

Oferta Global Limitada e Alta Complexidade de Produção de Isótopos Alfa

Apesar da crescente demanda, a produção global de isótopos alfa chave, particularmente Actínio-225 e Bismuto-213, permanece insuficiente para atender aos requisitos clínicos e comerciais. A produção depende fortemente de processos complexos baseados em aceleradores, geradores de isótopos parentais de longa duração e etapas de purificação radioquímica altamente especializadas. Essas limitações criam gargalos para empresas farmacêuticas que avançam em múltiplos programas clínicos. Cadeias de suprimento fragmentadas e dependência de instalações governamentais aumentam ainda mais a vulnerabilidade a interrupções. Altos custos de produção e exigências rigorosas de controle de qualidade adicionam pressão para escalar economicamente. Sem investimento significativo na fabricação de isótopos em escala industrial, as restrições de oferta podem desacelerar a expansão do mercado e atrasar a aprovação regulatória para terapias baseadas em alfa.

Barreiras Regulatórias, de Segurança e Logísticas no Manuseio de Terapias Emissoras de Alfa

Radiofármacos emissores de alfa exigem conformidade rigorosa com padrões de segurança de radiação, armazenamento especializado e protocolos de transporte regulados, criando desafios operacionais para fabricantes, distribuidores e centros de tratamento. Estruturas regulatórias variam significativamente entre regiões, complicando a entrada no mercado e atrasando aprovações de produtos. O manuseio de emissores de alfa demanda blindagem avançada, pessoal treinado e ambientes controlados por radiação, que muitos estabelecimentos de saúde ainda não possuem. Além disso, garantir o transporte seguro transfronteiriço de isótopos de meia-vida curta é logisticamente desafiador e de alto custo. Esses fatores coletivamente dificultam a rápida adoção e limitam a acessibilidade mais ampla de terapias baseadas em alfa, especialmente em mercados emergentes com infraestrutura de medicina nuclear subdesenvolvida.

Análise Regional

América do Norte

A América do Norte domina o mercado de emissores de alfa, respondendo por cerca de 38–40% da demanda global devido à sua forte infraestrutura de medicina nuclear, extensos programas de pesquisa em radioteranóstica e alta adoção de terapia alfa direcionada na oncologia avançada. A região se beneficia da expansão das capacidades de produção de Actínio-225 e Chumbo-212, apoiada por laboratórios nacionais, farmácias radioativas especializadas e fornecedores privados de isótopos. O aumento de ensaios clínicos em cânceres de próstata, ovário e hematológicos acelera a adoção terapêutica. Estruturas de reembolso favoráveis, forte colaboração acadêmico-industrial e rápida integração de radioteranósticos na oncologia de precisão consolidam ainda mais a liderança da América do Norte em aplicações comerciais e clínicas.

Europa

A Europa detém aproximadamente 27–29% do mercado, apoiada por um ambiente regulatório bem estabelecido para radiofármacos e forte participação de centros médicos acadêmicos em pesquisas clínicas. Países como Alemanha, França, Reino Unido e Países Baixos lideram os avanços em medicina nuclear e mantêm capacidades robustas de imagem e terapia. O crescimento é reforçado pela expansão das redes de fornecimento de isótopos alfa e pela crescente adoção de radioterapias direcionadas em programas de oncologia hospitalar. Investimentos crescentes em infraestrutura de teranóstica e a alta aceitação da região por modelos de tratamento personalizado do câncer continuam a fortalecer a posição da Europa em aplicações emergentes de emissores alfa.

Ásia-Pacífico

A Ásia-Pacífico representa cerca de 21–23% do mercado de emissores alfa, impulsionada pelo aumento da incidência de câncer, expansão das capacidades de medicina nuclear e fortes investimentos governamentais na fabricação de radiofármacos. Países como Japão, Coreia do Sul, China e Austrália lideram a adoção regional de terapias alfa e participam ativamente de ensaios clínicos multicêntricos. A rápida modernização dos sistemas de imagem diagnóstica e a crescente disponibilidade de plataformas radioteranósticas PET/SPECT impulsionam a demanda. O crescimento das redes de hospitais privados e o apoio governamental à inovação em oncologia aceleram a adoção, posicionando a Ásia-Pacífico como um dos mercados de expansão mais rápida para o desenvolvimento terapêutico baseado em alfa.

América Latina

A América Latina representa cerca de 6–7% do mercado global de emissores alfa, com crescimento concentrado no Brasil, México, Argentina e Chile. A adoção é apoiada pela melhoria da infraestrutura de medicina nuclear, maior acesso à imagem PET-CT e SPECT, e crescente participação em colaborações clínicas internacionais. No entanto, o acesso a isótopos alfa permanece limitado, criando restrições de fornecimento e distribuição. Apesar desses desafios, a crescente demanda por tratamentos oncológicos avançados, maior foco governamental na modernização do cuidado ao câncer e parcerias emergentes público-privadas estão impulsionando a integração gradual de terapias radiofármacas direcionadas em populações com alta carga de câncer.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4–5% do mercado, com crescimento liderado pelos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Israel. Investimentos em centros especializados de medicina nuclear, radiofarmácias e instalações oncológicas avançadas apoiam a introdução de programas terapêuticos emissores de alfa. Israel permanece um importante centro de inovação com fortes capacidades de pesquisa em radiofármacos. No entanto, a disponibilidade limitada de isótopos, complexidades regulatórias e infraestrutura insuficiente restringem a adoção mais ampla em vários países. Iniciativas contínuas de modernização da saúde e o crescente interesse em oncologia de precisão devem aumentar gradualmente a participação da região em terapias baseadas em alfa.

Segmentações de Mercado:

Por Tipo de Radionuclídeo

- Rádio

- Chumbo

- Bismuto

- Actínio

Por Aplicação

- Metástase Óssea

- Câncer de Ovário

- Câncer de Pâncreas

- Melanoma

- Linfoma

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de emissores alfa é moldada por uma combinação de desenvolvedores de radiofármacos, produtores de isótopos, laboratórios de pesquisa nuclear e parceiros tecnológicos que avançam as linhas de terapia alfa direcionada. As empresas estão cada vez mais focadas em expandir a produção de Actínio-225, Chumbo-212 e Bismuto-213 através de sistemas baseados em aceleradores, tecnologias de geradores de tório e capacidades de processamento radioquímico de alta pureza. Colaborações estratégicas entre empresas de biotecnologia e fornecedores de isótopos médicos estão acelerando a tradução clínica de anticorpos, peptídeos e terapêuticos de pequenas moléculas marcados com alfa. Os participantes do mercado enfatizam a fabricação em conformidade com GMP, a confiabilidade da cadeia de suprimentos e o alinhamento regulatório para apoiar a expansão comercial. À medida que os ensaios clínicos se expandem em cânceres de próstata, ovário, pâncreas e hematológicos, a competição se intensifica em torno da garantia de acesso a radionuclídeos de longo prazo e do avanço de plataformas teranósticas diferenciadas. Novos entrantes estão mirando a inovação na produção para aliviar as restrições globais de isótopos e fortalecer seu posicionamento no crescente ecossistema de radioteranósticos.

Análise dos Principais Atores

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Desenvolvimentos Recentes

- Em outubro de 2025, a Actinium Pharmaceuticals, Inc. revelou novos dados pré-clínicos para seu radioconjugado de anticorpo de primeira classe ATNM‑400 (carga de Actínio-225) em cânceres de próstata e pulmão.

- Em junho de 2025, a RadioMedix, Inc. anunciou um gerador de bancada proprietário de ²¹²Pb para o desenvolvimento de terapia alfa direcionada.

- Em fevereiro de 2025, a IBA Radiopharma Solutions fez parceria com a Framatome para desenvolver uma rede global de ciclotrons para a produção de isótopos emissores alfa ^211At (astatina-211) e permitir um fornecimento escalável para aplicações oncológicas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Escopo do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de radionuclídeo, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção da terapia alfa direcionada acelerará à medida que mais ensaios clínicos em estágio avançado demonstrarem forte eficácia em cânceres de difícil tratamento.

- A capacidade de produção de Actínio-225 se expandirá significativamente por meio de tecnologias de aceleradores e parcerias globais de fabricação.

- Os radioteranósticos se tornarão uma abordagem oncológica convencional, integrando imagem diagnóstica com tratamento de precisão baseado em alfa.

- Mais empresas farmacêuticas entrarão no espaço da terapia alfa por meio de colaborações, acordos de licenciamento e programas de desenvolvimento conjunto.

- Emissores alfa avançarão além de cânceres em estágio avançado para linhas de tratamento mais precoces e aplicações de doença residual mínima.

- Os hospitais continuarão investindo em infraestrutura avançada de medicina nuclear para apoiar a preparação e administração seguras de terapêuticas alfa.

- As plataformas de Chumbo-212 e Bismuto-213 ganharão força devido a modelos de fornecimento baseados em geradores e ao crescente número de pesquisas.

- Terapias combinadas que emparelham emissores alfa com imunoterapia ou inibidores de reparo de DNA expandirão a utilidade clínica.

- Os marcos regulatórios para radiofármacos se fortalecerão, melhorando a harmonização global e acelerando as aprovações.

- Os mercados emergentes aumentarão gradualmente a adoção à medida que a disponibilidade de isótopos, a expertise clínica e a infraestrutura oncológica melhorarem.