Visão Geral do Mercado

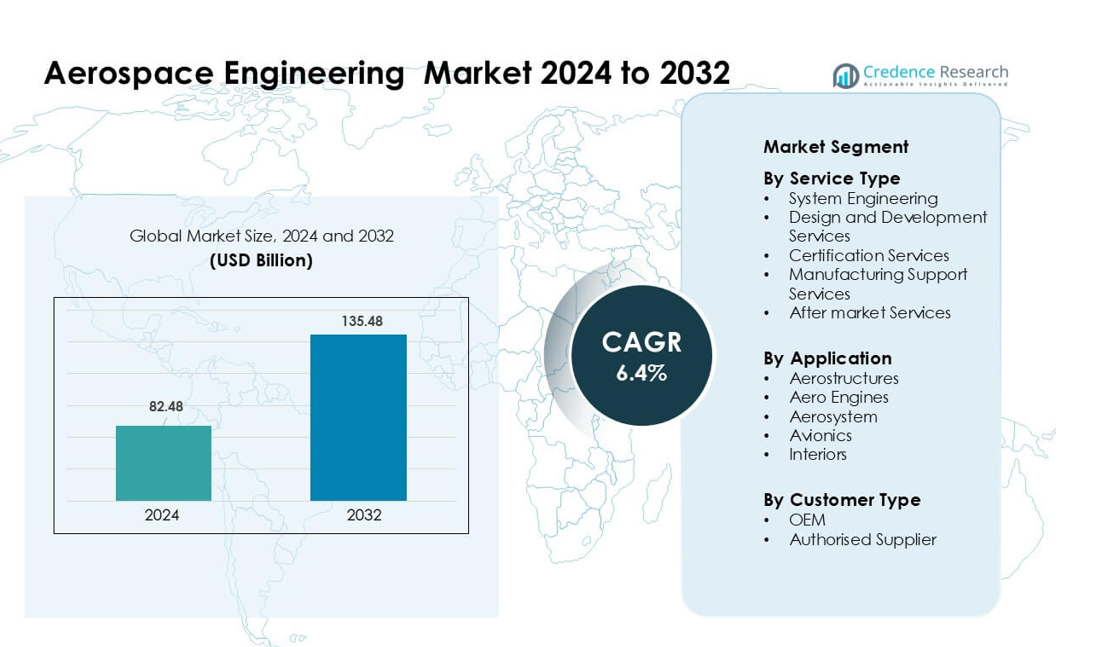

O mercado de Engenharia Aeroespacial foi avaliado em USD 82,48 bilhões em 2024 e espera-se que atinja USD 135,48 bilhões até 2032, crescendo a uma CAGR de 6,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Engenharia Aeroespacial 2024 |

USD 82,48 bilhões |

| Mercado de Engenharia Aeroespacial, CAGR |

6,4% |

| Tamanho do Mercado de Engenharia Aeroespacial 2032 |

USD 135,48 bilhões |

Os principais players no mercado de engenharia aeroespacial incluem Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH e Alten Group, cada um oferecendo fortes capacidades em integração de sistemas, engenharia digital, simulação e design de materiais avançados. Essas empresas expandiram centros de engenharia globais e fortaleceram parcerias com grandes OEMs para apoiar a crescente demanda por estruturas leves, atualizações de aviônicos e programas de propulsão sustentável. **A América do Norte liderou o mercado de engenharia aeroespacial em 2024 com uma participação de 37%, impulsionada por altos gastos com defesa, forte presença de OEMs e robustos investimentos em P&D em plataformas de aeronaves de próxima geração.

Insights de Mercado

- O mercado de engenharia aeroespacial alcançou USD 82,48 bilhões em 2024 e está projetado para atingir USD 135,48 bilhões até 2032 a uma CAGR de 6,4 %.

- A demanda cresceu devido ao aumento da produção de aeronaves, maior terceirização de engenharia e forte adoção da engenharia digital para validação mais rápida e integração de sistemas.

- As tendências mostraram o uso crescente de materiais compostos, maior adoção de gêmeos digitais e fortes oportunidades em propulsão híbrido-elétrica e engenharia de voo autônomo.

- A concorrência se intensificou à medida que Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell e outros expandiram a capacidade de simulação, suporte à certificação e centros de engenharia globais para garantir contratos de longo prazo com OEMs.

- A América do Norte detinha a maior participação em 2024 com 37%, seguida pela Europa com 29%, enquanto a Ásia-Pacífico expandiu rapidamente. A engenharia de sistemas dominou o tipo de serviço com 36% de participação, e as aeroestruturas lideraram a aplicação com 41% de participação, apoiadas pelo aumento da produção de aeronaves comerciais e de defesa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Serviço

A engenharia de sistemas dominou este segmento em 2024 com cerca de 36% de participação, apoiada pelas crescentes necessidades de integração nos sistemas de controle de voo, propulsão, gêmeos digitais e plataformas autônomas. As empresas aeroespaciais dependeram da engenharia de sistemas para gerenciar arquiteturas complexas e garantir a coordenação em tempo real entre blocos de hardware e software. A demanda cresceu ainda mais à medida que os OEMs adotaram a engenharia baseada em modelos para reduzir os ciclos de teste e melhorar a prontidão para certificação. Os serviços de design e desenvolvimento também se expandiram devido ao impulso por materiais leves, enquanto os serviços de certificação avançaram à medida que os reguladores apertaram as normas de segurança e sustentabilidade.

- Por exemplo, o treinador T‑7A Red Hawk da Boeing foi desenvolvido usando um fio digital e engenharia baseada em modelos: alcançou 80% menos horas de montagem, 50% mais rápido desenvolvimento de software e registrou um aumento de 75% na qualidade na primeira vez.

Por Aplicação

As aerostruturas lideraram o segmento de aplicação em 2024 com quase 41% de participação, impulsionadas por taxas de produção mais altas de aeronaves comerciais e uso mais amplo de materiais compósitos. Os fabricantes de aeronaves investiram em engenharia avançada de asas, fuselagem e empenagem para reduzir o peso e melhorar a eficiência do combustível. O crescimento nas entregas de narrow-body também impulsionou a demanda por modelagem estrutural e suporte à fabricação digital. Os motores aeroespaciais seguiram com forte impulso à medida que os programas de motores exigiam análise térmica, modelagem CFD e testes de durabilidade para apoiar a modernização da frota e sistemas de propulsão de menor emissão.

- Por exemplo, o Airbus A350 XWB usa 53% de compósito de fibra de carbono em sua estrutura, incluindo a fuselagem, asas e cauda, o que ajuda a reduzir o peso estrutural e permite designs de asas mais longos e eficientes.

Por Tipo de Cliente

Os OEMs dominaram o segmento de tipo de cliente em 2024 com cerca de 54% de participação, apoiados por investimentos contínuos em plataformas de próxima geração e grandes contratos de terceirização de engenharia. Os fabricantes de aeronaves transferiram mais trabalho de validação de design, simulação e integração de sistemas para parceiros de engenharia para atender às metas de entrega. A ascensão de programas híbrido-elétricos e projetos de voo autônomo também impulsionou a demanda de engenharia liderada por OEMs. Os fornecedores autorizados cresceram de forma constante à medida que os fornecedores de nível 1 e nível 2 expandiram a análise de componentes, testes de materiais e conformidade de certificação para alinhar com requisitos de desempenho mais rigorosos dos OEMs.

Principais Fatores de Crescimento

Aumento da Produção de Aeronaves Comerciais e de Defesa

A demanda global por engenharia aeroespacial cresceu à medida que os fabricantes aumentaram as taxas de produção para plataformas comerciais e de defesa. Airbus e Boeing expandiram os cronogramas de construção para as famílias A320neo e 737, o que aumentou os requisitos de engenharia para aerostruturas, aviônicos e integração de sistemas. Programas de defesa, como caças de próxima geração e aeronaves de vigilância, adicionaram mais carga de trabalho para modelagem avançada, análise de fadiga, atualizações de propulsão e design de sistemas de missão. As empresas de engenharia ganharam contratos estáveis para validação digital e coordenação da cadeia de suprimentos à medida que os OEMs trabalhavam para eliminar os atrasos nas entregas. A mudança para estruturas mais leves, estruturas de segurança robustas e melhor desempenho dos motores também fortaleceu as necessidades de engenharia em frotas globais.

- Por exemplo, a Airbus produziu 602 aeronaves da Família A320 em 2024, incluindo variantes A320neo, o que colocou uma demanda intensa em sua infraestrutura de engenharia de sistemas e de fio digital.

Adoção de Engenharia Digital e Sistemas Baseados em Modelos

A engenharia digital transformou o desenvolvimento de aeronaves à medida que as empresas adotaram a engenharia de sistemas baseada em modelos, design orientado por simulação e gêmeos digitais. Empresas aeroespaciais usaram essas tecnologias para reduzir protótipos físicos, cortar retrabalho e acelerar os prazos de certificação. Fluxos de trabalho baseados em modelos permitiram uma coordenação perfeita entre equipes estruturais, mecânicas, elétricas e de software, reduzindo riscos de integração em programas de aeronaves complexas. Gêmeos digitais apoiaram a manutenção preditiva e otimizaram o desempenho da frota para companhias aéreas e usuários de defesa. O crescimento também veio do uso expandido de plataformas de engenharia baseadas em nuvem que melhoraram a rastreabilidade do design e a documentação regulatória. Esses avanços aumentaram a produtividade e reduziram os custos do ciclo de vida, impulsionando uma forte demanda por serviços de engenharia.

- Por exemplo, o T-7A Red Hawk da Boeing foi desenvolvido usando uma base totalmente digital: passou do design em tela de computador para o primeiro voo em apenas 36 meses, graças à engenharia baseada em modelos e design 3D avançado.

Mudança em Direção a Soluções de Aviação Sustentável

Metas de sustentabilidade impulsionaram investimentos em engenharia em propulsão mais limpa, materiais leves e sistemas energeticamente eficientes. Empresas aeroespaciais aceleraram o desenvolvimento de propulsão híbrido-elétrica, aeronaves prontas para hidrogênio e designs aerodinâmicos avançados para atender às metas globais de redução de emissões. As tarefas de engenharia se expandiram em integração de baterias, gerenciamento térmico, armazenamento de hidrogênio e arquitetura de células de combustível. Estruturas ricas em compósitos ganharam força à medida que os fabricantes de aeronaves buscavam melhorar as relações de resistência-peso. As companhias aéreas também apoiaram essa mudança adotando iniciativas de combustível de aviação sustentável, que exigiram redesenhos de componentes de motor e otimização de combustão. Esses programas orientados pela sustentabilidade fortaleceram a demanda de longo prazo por engenharia e abriram novas oportunidades de design e teste.

Tendência e Oportunidade Chave

Crescimento de Sistemas de Aeronaves Autônomas e Inteligentes

Sistemas de voo autônomos criaram grandes oportunidades em algoritmos de controle, fusão de sensores, arquiteturas redundantes e computação a bordo. As equipes de engenharia aeroespacial expandiram o trabalho em sistemas de detecção e evasão, funções de pouso automatizado e software de gerenciamento de voo aprimorado. O crescente desenvolvimento de aeronaves de carga não tripuladas, veículos de mobilidade aérea urbana e drones avançados gerou mais demanda por integração de aviônicos e eletrônicos de alta confiabilidade. Sistemas de cabine e cockpit inteligentes também ganharam força com atualizações em monitoramento em tempo real, conectividade e tecnologias de assistência ao piloto. Esses projetos abriram novas oportunidades para empresas de engenharia se associarem a fabricantes de equipamentos originais (OEMs) e empresas de tecnologia em plataformas de voo de próxima geração.

- Por exemplo, o veículo aéreo autônomo EH216-S da EHang completou mais de 30.000 voos de teste, incluindo aqueles com passageiros em diversos ambientes como tufões e grandes altitudes, uma validação massiva de seus sistemas redundantes e autonomia a bordo.

Expansão da Manufatura Aditiva e Materiais Avançados

A manufatura aditiva criou novas oportunidades para peças mais leves e duráveis com ciclos de produção mais rápidos. Empresas aeroespaciais aumentaram o uso de componentes impressos em 3D para suportes, bicos de combustível, módulos internos e sistemas térmicos complexos. O trabalho de engenharia cresceu em otimização de topologia, caracterização de materiais, testes estruturais e certificação de componentes impressos. Compósitos avançados, como materiais termoplásticos e resinas de alta temperatura, também ampliaram as necessidades de engenharia para colagem, inspeção e modelagem de estresse. Essas tecnologias melhoraram o desempenho e reduziram custos, oferecendo um forte potencial de crescimento para fornecedores de engenharia especializados em suporte à manufatura e inovação estrutural.

- Por exemplo, a GE Aviation imprimiu mais de 100.000 pontas de bicos de combustível em sua instalação de Auburn, onde cada motor LEAP usa 18–19 desses bicos fabricados aditivamente. O design substitui cerca de 20 peças soldadas por uma única peça e reduz o peso da ponta em 25%.

Integração de Cibersegurança e Sistemas de Aeronaves Conectadas

Plataformas de aeronaves conectadas aumentaram a demanda por engenharia focada em cibersegurança. A troca de dados em tempo real entre aeronaves, satélites e estações terrestres exigiu criptografia robusta, detecção de intrusões e arquitetura de software segura. O trabalho de engenharia se expandiu para proteger redes aviônicas, proteger sistemas críticos de voo e atender aos padrões de cibersegurança em evolução para aeronavegabilidade. O crescimento na conectividade em voo, plataformas de manutenção preditiva e aviônicos conectados à nuvem criou novas oportunidades para serviços de engenharia especializados. À medida que companhias aéreas e organizações de defesa adotaram mais sistemas conectados, a engenharia de cibersegurança tornou-se uma oportunidade de alto valor em todo o ecossistema aeroespacial.

Desafio Principal

Disrupções na Cadeia de Suprimentos e Recursos Limitados de Engenharia

As cadeias de suprimentos aeroespaciais globais continuaram a enfrentar escassez de engenheiros qualificados, materiais avançados e componentes certificados. OEMs lutaram para cumprir cronogramas de entrega enquanto fornecedores de nível 1 e 2 enfrentaram problemas de pessoal, atrasos na certificação e gargalos de produção. As equipes de engenharia tiveram que aumentar a coordenação para gerenciar redesenhos, sourcing alternativo de materiais e tarefas de validação. A escassez de engenheiros especializados em aviônica, propulsão e integração de sistemas criou pressões de carga de trabalho pesada. Essas restrições desaceleraram os cronogramas dos programas, aumentaram o risco de desenvolvimento e forçaram as empresas a terceirizar mais tarefas de engenharia para manter o progresso em programas de aeronaves ativas.

Crescente Complexidade da Certificação e Conformidade de Segurança

Regulamentos de aviação mais rigorosos aumentaram a carga de trabalho de engenharia para documentação, simulação, testes e ciclos de redesenho. As autoridades de certificação introduziram requisitos mais rígidos para sistemas digitais, propulsão sustentável e segurança estrutural, o que estendeu os prazos de aprovação. As equipes de engenharia passaram mais tempo em rastreabilidade, validação de modelos e verificação de software para atender aos padrões tanto para aeronaves civis quanto de defesa. À medida que as arquiteturas de aeronaves se tornaram mais complexas com propulsão híbrido-elétrica, sistemas autônomos e aviônicos de alta integração, atender a esses regulamentos tornou-se caro e demorado. Este desafio aumentou as despesas de desenvolvimento e desacelerou o ritmo de inovação para muitas empresas aeroespaciais.

Análise Regional

América do Norte

A América do Norte liderou o mercado de engenharia aeroespacial em 2024 com cerca de 37% de participação, apoiada por uma forte presença de OEMs, altos gastos com defesa e investimento contínuo em programas de aeronaves de próxima geração. Os EUA impulsionaram a maior parte da demanda por meio de necessidades avançadas de engenharia em jatos de combate, sistemas espaciais, plataformas UAV e atualizações de frotas comerciais. As empresas de engenharia se beneficiaram da transformação digital em larga escala, do trabalho de integração de sistemas e da P&D focada em sustentabilidade em propulsão e materiais. O Canadá contribuiu com crescimento adicional por meio de engenharia de aeronaves regionais e suporte de design vinculado a MRO. Inovação ampla, altos orçamentos de P&D e estruturas regulatórias robustas mantiveram a América do Norte à frente de outras regiões.

Europa

A Europa deteve quase 29% de participação em 2024, impulsionada por uma forte demanda de engenharia em aeronaves comerciais, plataformas de defesa e programas espaciais. Países como Alemanha, França e Reino Unido apoiaram um crescimento constante por meio de investimentos em estruturas compostas, propulsão híbrido-elétrica e aviônicos avançados. A Airbus e os principais fornecedores de nível 1 expandiram parcerias de engenharia para atender às crescentes exigências de produção. A região também avançou em projetos de aviação sustentável, impulsionando o trabalho em sistemas de células de combustível e arquiteturas leves. A ampla base tecnológica da Europa, a forte supervisão regulatória e a cadeia de suprimentos focada em inovação garantiram uma demanda sólida por serviços de engenharia em fuselagens e sistemas de propulsão.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 24% de participação em 2024 e mostrou a expansão mais rápida à medida que a produção doméstica de aeronaves, redes de MRO e programas de modernização de defesa aumentaram as necessidades de engenharia. China, Japão e Índia fortaleceram as capacidades aeroespaciais locais por meio de novas plataformas de jatos comerciais, programas de desenvolvimento de motores e projetos de integração de aviônicos. O aumento do tráfego de passageiros e a expansão da frota incentivaram companhias aéreas e OEMs a investir em engenharia avançada para estruturas, sistemas de cabine e modelagem digital. Fornecedores regionais também ampliaram seu papel nas cadeias de valor aeroespaciais globais. A forte industrialização e os programas aeroespaciais apoiados pelo governo impulsionaram uma demanda sustentada por engenharia.

América Latina

A América Latina capturou cerca de 6% de participação em 2024, apoiada por um crescimento constante na engenharia de jatos regionais, trabalho de design estrutural e modernização de aviônicos. O Brasil desempenhou o papel principal por meio de atividades de engenharia vinculadas ao desenvolvimento de aeronaves comerciais e de defesa. A crescente demanda por MRO no México e na Colômbia criou oportunidades adicionais em atualizações de sistemas, interiores e testes de componentes. O trabalho de engenharia também se expandiu devido à renovação da frota aérea e ao crescente interesse em plataformas digitais para manutenção preditiva. Embora menor em escala, a região continuou a construir capacidade de engenharia por meio de parcerias com OEMs e fornecedores de tecnologia.

Médio Oriente & África

A região do Médio Oriente & África deteve quase 4% de participação em 2024, impulsionada pela forte expansão da aviação, pelo crescimento dos centros de MRO e pelas necessidades de engenharia para modernização de frotas. Os países do Golfo aumentaram o investimento em atualizações de aviônicos, sistemas de cockpit digitais e engenharia avançada de cabines para apoiar frotas premium. Programas de aquisição de defesa nos Emirados Árabes Unidos e na Arábia Saudita adicionaram mais trabalho de engenharia em integração de sistemas e avaliação estrutural. A África viu um crescimento modesto por meio da expansão da frota e da crescente demanda por serviços de engenharia vinculados à manutenção. O desenvolvimento contínuo de infraestrutura e parcerias com OEMs globais gradualmente fortaleceram a contribuição de engenharia da região.

Segmentações de Mercado:

Por Tipo de Serviço

- Engenharia de Sistemas

- Serviços de Design e Desenvolvimento

- Serviços de Certificação

- Serviços de Suporte à Manufatura

- Serviços Pós-Mercado

Por Aplicação

- Aeroestruturas

- Motores Aeroespaciais

- Aerosistema

- Aviónica

- Interiores

Por Tipo de Cliente

- OEM

- Fornecedor Autorizado

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH e Alten Group moldaram a paisagem competitiva através de amplos portfólios de engenharia e forte capacidade tecnológica. Estas empresas focaram-se na integração de sistemas, engenharia digital, desenvolvimento baseado em modelos e soluções de materiais avançados para apoiar programas aeroespaciais complexos. Muitas fortaleceram parcerias com OEMs e fornecedores de nível 1 para atender à crescente demanda por estruturas leves, sistemas autônomos e propulsão sustentável. A expansão de centros de engenharia globais, o investimento em ferramentas de simulação e a ênfase no suporte à certificação ajudaram as empresas a melhorar a competitividade. As empresas também buscaram inovação em gêmeos digitais, automação de testes, engenharia de compósitos e software de aviónica para atender aos requisitos regulatórios e de desempenho em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em novembro de 2025, o LISI Group confirmou a venda de sua divisão médica (LISI MEDICAL) para a SK Capital. Como parte do acordo, o LISI mantém uma participação minoritária (~9,988 %) na nova entidade (renomeada Precera Medical).

- Em maio de 2025, a Capgemini, em parceria com a Dassault Systèmes, promoveu um impulso para incorporar a Engenharia de Sistemas Baseada em Modelos (MBSE) em todo o ciclo de vida do produto aeroespacial, desde o design até a fabricação, como uma forma de aumentar a eficiência e a inovação na produção.

- Em fevereiro de 2025, a Capgemini exibiu soluções de defesa e aeroespaciais de próxima geração na Aero India 2025, apresentando serviços em torno de continuidade digital, IA/Nuvem, gêmeo digital, tecnologia imersiva, IoT/AR/VR.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Serviço, Aplicação, Tipo de Cliente e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por engenharia aeroespacial aumentará à medida que as taxas de produção de aeronaves continuarem a escalar globalmente.

- A adoção de engenharia digital se expandirá, com sistemas baseados em modelos tornando-se a abordagem central de desenvolvimento.

- Programas de propulsão híbrido-elétrica, hidrogênio e de próxima geração criarão novas oportunidades de engenharia.

- Sistemas de voo autônomos impulsionarão investimentos mais profundos em aviônicos, fusão de sensores e validação de software.

- Estruturas compostas e materiais avançados ganharão um papel maior no trabalho de engenharia estrutural.

- A terceirização de engenharia aumentará à medida que os OEMs dependerem mais de parceiros globais para cumprir metas de entrega.

- A manufatura aditiva remodelará o design de peças, ciclos de teste e certificação em grandes programas de aeronaves.

- As necessidades de engenharia de cibersegurança crescerão à medida que sistemas de aeronaves conectadas se tornem padrão.

- Programas de modernização de defesa impulsionarão a demanda por integração de sistemas de alta confiabilidade e simulação.

- A Ásia-Pacífico emergirá como a região de crescimento mais rápido, apoiada por um forte desenvolvimento aeroespacial doméstico.