Visão Geral do Mercado

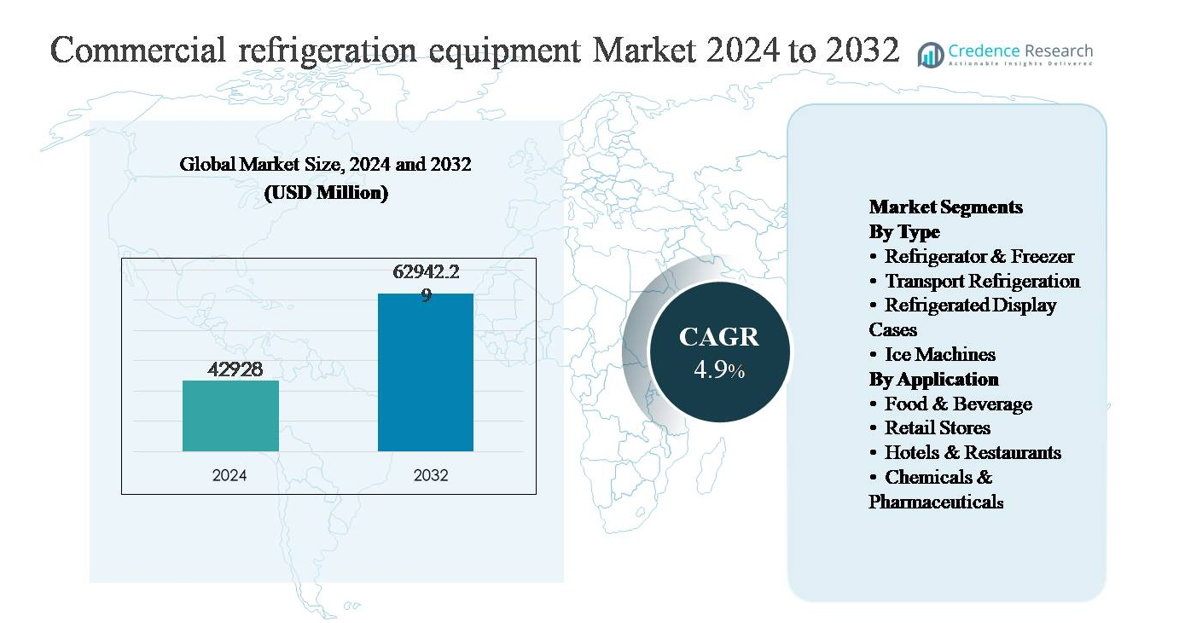

O mercado de equipamentos de refrigeração comercial foi avaliado em USD 42.928 milhões em 2024 e projeta-se que alcance USD 62.942,29 milhões até 2032, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 4,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Equipamentos de Refrigeração Comercial 2024 |

USD 42.928 milhões |

| Mercado de Equipamentos de Refrigeração Comercial, CAGR |

4,9% |

| Tamanho do Mercado de Equipamentos de Refrigeração Comercial 2032 |

USD 62.942,29 milhões |

O mercado de equipamentos de refrigeração comercial é liderado por uma combinação de conglomerados globais e fabricantes especializados, incluindo Daikin Industries, Danfoss, GEA Group Aktiengesellschaft, Carrier Global Corporation, Johnson Controls, AB Electrolux, The Middleby Corporation, Welbilt, Nor-Lake e Imbera. Esses participantes competem através de designs de sistemas energeticamente eficientes, adoção de refrigerantes de baixo GWP, capacidades de monitoramento digital e soluções específicas para aplicações em varejo de alimentos, serviços de alimentação, armazenamento a frio e produtos farmacêuticos. A otimização estratégica de portfólio, atualizações tecnológicas e diferenciação baseada em serviços permanecem centrais para a competição. A América do Norte é o principal mercado regional, representando aproximadamente 32% da participação de mercado global, apoiada por um setor de varejo maduro, infraestrutura avançada de cadeia fria e normas regulatórias rigorosas. Europa e Ásia-Pacífico seguem de perto, impulsionadas por mandatos de sustentabilidade e rápida expansão do varejo e da cadeia fria, respectivamente.

Insights de Mercado

- O mercado de equipamentos de refrigeração comercial foi avaliado em USD 42,928 milhões em 2024 e projeta-se que alcance USD 62,942.29 milhões até 2032, expandindo a uma CAGR de 4,9% durante o período de previsão, impulsionado pela demanda sustentada nos setores de varejo alimentar, serviços de alimentação, armazenamento a frio e aplicações farmacêuticas.

- O crescimento do mercado é impulsionado principalmente pela expansão do varejo alimentar organizado, logística de cadeia fria e regulamentações mais rigorosas de segurança alimentar, com refrigeradores & freezers dominando por tipo com mais de 40% de participação devido ao uso generalizado em armazenamento e operações de retaguarda.

- Tendências principais incluem a crescente adoção de sistemas energeticamente eficientes, refrigerantes de baixo GWP e tecnologias de refrigeração inteligentes, enquanto a competição se concentra em atualizações tecnológicas, otimização de portfólio e diferenciação de serviços entre players globais e regionais.

- Altos custos iniciais de equipamentos, despesas de manutenção e complexidade regulatória relacionada às transições de refrigerantes atuam como principais restrições de mercado, impactando particularmente usuários finais pequenos e médios.

- Regionalmente, a América do Norte lidera com ~32% de participação de mercado, seguida pela Ásia-Pacífico com ~29% impulsionada pela expansão do varejo, e Europa com ~27% apoiada por regulamentações de sustentabilidade, enquanto América Latina e Oriente Médio & África juntos representam a participação restante.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo:

Por tipo, o mercado de equipamentos de refrigeração comercial é liderado por Refrigeradores & Freezers, que representam o subsegmento dominante com uma estimativa de mais de 40% de participação de mercado. Sua liderança é impulsionada pelo uso ubíquo em supermercados, lojas de conveniência, pontos de venda de alimentos e cozinhas institucionais, onde armazenamento refrigerado e congelado confiável é essencial. A demanda é ainda apoiada pelo ciclo de substituição de unidades antigas, padrões de segurança alimentar mais rigorosos e rápida adoção de compressores energeticamente eficientes e refrigerantes naturais. A refrigeração de transporte segue como um segmento de rápido crescimento, apoiado pela expansão da cadeia fria e crescimento na logística sensível à temperatura.

- Por exemplo, os compressores transcríticos Copeland™ CO₂ da Emerson são projetados para operar em pressões de descarga de até 130 bar e suportam aplicações de temperatura média até -10 °C e aplicações de baixa temperatura até -35 °C, permitindo ampla adoção em racks de supermercados modernos.

Por Aplicação:

Por aplicação, o setor de Alimentos & Bebidas é o subsegmento dominante, representando mais de 45% da demanda total, impulsionado pela alta intensidade de refrigeração em ambientes de processamento, armazenamento e distribuição de alimentos. Requisitos de operação contínua, regulamentações de higiene rigorosas e o aumento do consumo de produtos congelados e prontos para comer sustentam a demanda por equipamentos. Lojas de varejo e hotéis & restaurantes contribuem significativamente através de investimentos em sistemas modernos de exibição e retaguarda, enquanto produtos químicos & farmacêuticos representam um segmento especializado e de alto valor impulsionado por necessidades precisas de controle de temperatura para armazenamento de medicamentos e estabilidade química.

- Por exemplo, a Carrier Commercial Refrigeration oferece soluções especializadas de refrigeração industrial e câmaras frias modulares para instalações de processamento de alimentos. Esses sistemas são altamente personalizáveis e projetados para manter uma variedade de temperaturas estáveis de produtos, incluindo a faixa de baixa temperatura (LT) até −40 °C para aplicações de congelamento.

Motor de Crescimento Principal

Expansão do Varejo Alimentar e Infraestrutura de Cadeia de Frio

A rápida expansão do varejo alimentar organizado e da infraestrutura de cadeia de frio é um dos principais motores do mercado de equipamentos de refrigeração comercial. O crescimento de supermercados, hipermercados, lojas de conveniência e centros de atendimento de mercearia online está aumentando a demanda por refrigeração confiável em todas as etapas de armazenamento, exibição e logística. O aumento do consumo de alimentos congelados, laticínios, carnes e produtos frescos requer controle contínuo de temperatura para manter a qualidade e cumprir as regulamentações de segurança alimentar. Além disso, os investimentos em armazéns frigoríficos e redes de transporte com temperatura controlada estão acelerando em economias emergentes para reduzir perdas pós-colheita. À medida que as cadeias de suprimento de alimentos se tornam mais complexas e geograficamente extensas, os operadores priorizam cada vez mais sistemas de refrigeração avançados que oferecem durabilidade, gerenciamento preciso de temperatura e alta disponibilidade, reforçando a demanda sustentada por equipamentos.

- Por exemplo, a Lineage Logistics implantou instalações de armazenamento frigorífico automatizadas em grande escala equipadas com sistemas de refrigeração à base de amônia e CO₂, capazes de manter temperaturas de armazenamento tão baixas quanto −30 °C em capacidades de armazém que excedem 100.000 posições de paletes por local.

Requisitos Rigorosos de Segurança Alimentar e Conformidade Regulatória

Padrões mais rigorosos de segurança alimentar e supervisão regulatória estão impulsionando significativamente a adoção de equipamentos modernos de refrigeração comercial. Governos e órgãos reguladores em todo o mundo impõem requisitos rigorosos para monitoramento de temperatura, higiene e rastreabilidade em ambientes de armazenamento de serviços alimentares, varejo e farmacêuticos. A conformidade com essas regulamentações obriga as empresas a atualizar sistemas legados com unidades de refrigeração modernas que apresentam controles digitais, alarmes automatizados e capacidades de monitoramento em tempo real. Em setores como processamento de carne, manuseio de laticínios e armazenamento de vacinas, até mesmo pequenas variações de temperatura podem resultar em deterioração do produto ou penalidades regulatórias. Como resultado, os usuários finais investem cada vez mais em sistemas de refrigeração de alto desempenho projetados para oferecer resfriamento consistente, conformidade regulatória e confiabilidade operacional, fortalecendo o crescimento de mercado a longo prazo.

- Por exemplo, os gerenciadores de sistema ADAP-KOOL® da Danfoss implantados em ambientes de varejo de alimentos suportam intervalos de registro de temperatura de até 10 segundos e tempos de resposta de alarme inferiores a 5 segundos, permitindo ações corretivas rápidas durante desvios.

Crescente Demanda de Aplicações Farmacêuticas e de Saúde

A crescente demanda dos setores farmacêutico e de saúde está emergindo como um forte impulsionador de crescimento para equipamentos de refrigeração comercial. Medicamentos sensíveis à temperatura, vacinas, biológicos e reagentes químicos requerem condições de armazenamento rigorosamente controladas durante as etapas de fabricação, distribuição e ponto de uso. A expansão da capacidade de produção farmacêutica, o aumento dos programas de vacinação e o crescimento de medicamentos especializados estão impulsionando investimentos em sistemas de refrigeração de grau médico. Essas aplicações exigem alta precisão, redundância e conformidade com padrões de armazenamento rigorosos, favorecendo soluções de refrigeração tecnologicamente avançadas. À medida que as cadeias de suprimentos de saúde se expandem e diversificam globalmente, especialmente em mercados emergentes, a demanda por infraestrutura de refrigeração confiável continua a aumentar, apoiando a expansão sustentada do mercado além das aplicações tradicionais focadas em alimentos.

Tendência e Oportunidade Chave

Mudança para Sistemas de Refrigeração Eficientes em Energia e de Baixo GWP

Uma tendência importante que está moldando o mercado de equipamentos de refrigeração comercial é a transição para sistemas eficientes em energia que utilizam refrigerantes de baixo potencial de aquecimento global (GWP). O aumento dos custos de eletricidade e regulamentos ambientais mais rigorosos estão pressionando os usuários finais a adotar equipamentos que minimizem o consumo de energia e as emissões de refrigerantes. Os fabricantes estão cada vez mais integrando compressores de alta eficiência, materiais de isolamento avançados e refrigerantes naturais, como CO₂ e hidrocarbonetos. Essa mudança cria oportunidades para atualizações e reformas de equipamentos, particularmente em mercados desenvolvidos com infraestrutura envelhecida. A refrigeração eficiente em energia não só reduz os custos operacionais, mas também apoia os objetivos de sustentabilidade corporativa, tornando-se um diferencial chave e uma oportunidade de longo prazo para fornecedores focados em tecnologia.

- Por exemplo, os ultracongeladores da Série Universal TSX da Thermo Fisher Scientific, amplamente utilizados no armazenamento farmacêutico regulamentado, mantêm pontos de ajuste de até −80 °C com uniformidade de temperatura de ±3 °C, enquanto controladores embutidos registram históricos contínuos de temperatura em conformidade com os requisitos de auditoria regulatória.

Digitalização e Soluções de Refrigeração Inteligente

A digitalização está criando novas oportunidades no mercado de equipamentos de refrigeração comercial por meio da adoção de sistemas inteligentes e conectados. As unidades de refrigeração modernas estão incorporando cada vez mais sensores, monitoramento baseado em nuvem e análise de dados para permitir o rastreamento de temperatura em tempo real, manutenção preditiva e diagnósticos remotos. Essas capacidades reduzem o tempo de inatividade, evitam o desperdício e melhoram a eficiência operacional para varejistas e operadores de serviços alimentícios. A refrigeração inteligente também apoia relatórios de conformidade e otimização de energia, agregando valor além da funcionalidade básica de resfriamento. À medida que as empresas adotam estratégias de gerenciamento de ativos digitais, a demanda está crescendo por sistemas de refrigeração que se integrem perfeitamente com plataformas mais amplas de gerenciamento de instalações e cadeias de suprimentos, abrindo caminhos para serviços de valor agregado e engajamento de clientes a longo prazo.

- Por exemplo, a GEA Group Aktiengesellschaft utiliza sua plataforma de controle GEA Omni™ em sistemas de refrigeração industrial e comercial, permitindo o monitoramento contínuo do desempenho do compressor, pressão de sucção e temperaturas de descarga em instalações que excedem 20.000 pontos de dados I/O por planta.

Desafio Principal

Altos Custos Iniciais de Capital e Manutenção

O alto investimento de capital inicial e os custos contínuos de manutenção continuam sendo um desafio significativo para o mercado de equipamentos de refrigeração comercial. Sistemas de refrigeração avançados com componentes energeticamente eficientes, controles digitais e refrigerantes de baixo GWP geralmente envolvem custos de compra e instalação mais altos em comparação com unidades convencionais. Para pequenas e médias empresas, especialmente em mercados sensíveis a custos, essas despesas podem atrasar atualizações ou substituições de equipamentos. Além disso, requisitos de manutenção especializada e a necessidade de técnicos treinados aumentam o custo total de propriedade. Essas barreiras financeiras podem retardar as taxas de adoção, particularmente em regiões em desenvolvimento, apesar das economias operacionais a longo prazo e dos benefícios regulatórios oferecidos pelas tecnologias modernas de refrigeração.

Complexidade Regulamentar e Riscos de Transição de Refrigerantes

Navegar pelas regulamentações ambientais em evolução e pelos requisitos de transição de refrigerantes representa um grande desafio para os participantes do mercado. As regulamentações que visam a redução de refrigerantes de alto GWP variam por região, criando complexidade de conformidade para fabricantes e usuários finais que operam em vários mercados. A transição para refrigerantes alternativos pode exigir redesenhos de sistemas, considerações de segurança e requalificação de técnicos. O manuseio inadequado ou a falta de infraestrutura para novos refrigerantes podem aumentar o risco operacional e os custos de implementação. Essas incertezas regulatórias e técnicas podem atrasar decisões de compra e complicar o planejamento a longo prazo, especialmente para empresas que gerenciam grandes ativos de refrigeração distribuídos geograficamente.

Análise Regional

América do Norte:

A América do Norte ocupa uma posição de liderança no mercado de equipamentos de refrigeração comercial, respondendo por aproximadamente 32% da participação de mercado global. A região se beneficia de um ecossistema de varejo alimentar altamente desenvolvido, infraestrutura de cadeia de frio extensa e regulamentações rigorosas de segurança alimentar e eficiência energética. A forte demanda de supermercados, restaurantes de serviço rápido e instalações de armazenamento farmacêutico impulsiona a substituição e atualização contínua de equipamentos. A adoção de refrigerantes de baixo GWP, sistemas de refrigeração inteligentes e compressores energeticamente eficientes é particularmente alta. A presença de grandes fabricantes, juntamente com investimentos consistentes em armazéns de armazenamento a frio e logística refrigerada de última milha, reforça ainda mais a posição dominante do mercado da América do Norte.

Europa:

A Europa representa cerca de 27% do mercado global de equipamentos de refrigeração comercial, apoiada por regulamentações ambientais rigorosas e políticas agressivas de transição de refrigerantes. A região está na vanguarda da adoção de refrigerantes naturais, como CO₂ e hidrocarbonetos, impulsionando a modernização dos sistemas de refrigeração de varejo e serviços alimentares. A alta penetração do varejo organizado, forte atividade hoteleira e fabricação farmacêutica bem estabelecida contribuem para uma demanda estável. A substituição de sistemas legados para cumprir as diretrizes de eficiência energética continua sendo um fator chave de crescimento. A Europa Ocidental lidera o consumo regional, enquanto a Europa Central e Oriental mostram crescimento constante impulsionado pela expansão do varejo e da infraestrutura de cadeia de frio.

Ásia-Pacífico:

A Ásia-Pacífico representa aproximadamente 29% da participação de mercado global, tornando-se o mercado regional de crescimento mais rápido. A rápida urbanização, o aumento da renda disponível e a expansão do varejo de alimentos organizado estão impulsionando significativamente a demanda por equipamentos de refrigeração comercial. O crescimento no processamento de alimentos, instalações de armazenamento a frio e logística com temperatura controlada é particularmente forte na China, Índia e Sudeste Asiático. O aumento da fabricação farmacêutica e da distribuição de vacinas também apoia a demanda. Embora a sensibilidade ao custo continue sendo um fator, governos e grandes varejistas estão investindo cada vez mais em sistemas de refrigeração eficientes em termos de energia e em conformidade, posicionando a Ásia-Pacífico como um motor de crescimento chave a longo prazo.

América Latina:

A América Latina detém cerca de 7% do mercado global de equipamentos de refrigeração comercial, impulsionada pela expansão gradual de formatos de varejo moderno e cadeias de serviços alimentares. Países como Brasil e México lideram a demanda regional devido às suas grandes bases de consumidores e crescentes investimentos na cadeia do frio. O setor de alimentos e bebidas continua sendo a principal aplicação, especialmente para vitrines refrigeradas e unidades de armazenamento. No entanto, a volatilidade econômica e as restrições orçamentárias podem atrasar atualizações em larga escala. Apesar desses desafios, o foco crescente na redução do desperdício de alimentos e na melhoria da eficiência da cadeia de suprimentos continua a apoiar a adoção constante de soluções de refrigeração comercial.

Médio Oriente & África:

A região do Médio Oriente & África representa cerca de 5% da participação de mercado global, apoiada pelo crescimento na hospitalidade, varejo de alimentos e distribuição farmacêutica. As condições climáticas quentes criam uma forte dependência de sistemas de refrigeração confiáveis em ambientes de varejo e serviços alimentares. Os países do Golfo lideram a adoção devido a grandes investimentos em supermercados, hotéis e infraestrutura de armazenamento a frio, enquanto a África mostra uma demanda emergente impulsionada pela melhoria da segurança alimentar e logística de saúde. Embora a penetração de mercado permaneça menor em comparação com outras regiões, o aumento das populações urbanas e o desenvolvimento de infraestrutura devem apoiar um crescimento gradual a longo prazo.

Segmentações de Mercado:

Por Tipo

- Geladeira & Freezer

- Refrigeração de Transporte

- Vitrines Refrigeradas

- Máquinas de Gelo

Por Aplicação

- Alimentos & Bebidas

- Lojas de Varejo

- Hotéis & Restaurantes

- Produtos Químicos & Farmacêuticos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de equipamentos de refrigeração comercial é definida por uma intensa rivalidade entre players globais e regionais focados em inovação, sustentabilidade e diferenciação de serviços. Principais incumbentes como Carrier Global Corporation, Danfoss, GEA Group, Daikin Industries, Johnson Controls, e especialistas de nicho como Nor-Lake e Imbera competem em desempenho de produto, eficiência energética e conformidade regulatória. Os fabricantes estão respondendo estrategicamente a regulamentações ambientais rigorosas ao avançar refrigerantes de baixo GWP, controles inteligentes e sistemas de alta eficiência, que se tornaram critérios de decisão essenciais para os usuários finais. Parcerias, fusões e aquisições, e racionalização de portfólio também moldam a competição; por exemplo, desinvestimentos e mudanças de foco entre grandes conglomerados destacam a importância das competências essenciais em tecnologia de refrigeração. A diversificação regional e soluções personalizadas para aplicações de varejo, serviços de alimentação, cadeia de frio e farmacêuticas diferenciam ainda mais os players. Com a crescente demanda por sistemas conectados e monitorados digitalmente, empresas que integram capacidades de IoT e fornecem suporte robusto pós-venda tendem a ganhar participação de mercado em um cenário em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em 26 de outubro de 2025, a Johnson Controls anunciou que apresentaria soluções avançadas de refrigeração industrial e digitais para o setor de alimentos e bebidas na Gulfood Manufacturing 2025 em Dubai, destacando tecnologias de refrigeração modulares eficientes em termos de energia e plataformas de integração digital adaptadas para desempenho operacional e sustentabilidade em ambientes de fabricação.

- Em 6 de outubro de 2025, a Johnson Controls anunciou um investimento estratégico na Accelsius, uma empresa especializada em tecnologia de resfriamento líquido direto para chip em duas fases para data centers. A colaboração apoia plataformas de resfriamento escaláveis que variam de 500 kW a mais de 10 MW, destacando a amplitude tecnológica que abrange os domínios de data center e refrigeração de alto desempenho.

- Em 17 de janeiro de 2025, a GEA AWP introduziu a válvula de flutuação de alta pressão HSX, adaptada para sistemas de refrigeração industrial de amônia (NH₃) e CO₂, permitindo uma maior eficiência energética ao reduzir flutuações de pressão e diminuir o consumo de energia do compressor em ambientes de refrigeração em larga escala.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por equipamentos de refrigeração comercial continuará a crescer com a expansão do varejo de alimentos organizado e da logística de cadeia fria globalmente.

- A eficiência energética permanecerá uma prioridade, impulsionando a substituição acelerada de sistemas antigos por unidades de alta eficiência.

- A adoção de refrigerantes de baixo GWP e naturais aumentará à medida que as regulamentações ambientais se tornarem mais rigorosas nas principais regiões.

- Sistemas de refrigeração inteligentes e conectados ganharão maior adoção para monitoramento em tempo real e manutenção preditiva.

- O crescimento no consumo de alimentos congelados e prontos para comer sustentará a demanda por infraestrutura de refrigeração confiável.

- Aplicações farmacêuticas e de saúde exigirão cada vez mais refrigeração de precisão com padrões de conformidade rigorosos.

- Os fabricantes se concentrarão em designs modulares e personalizáveis para atender a diversos requisitos de uso final.

- Os serviços pós-venda e as ofertas de gerenciamento do ciclo de vida se tornarão diferenciais competitivos chave.

- Os mercados emergentes verão um aumento nos investimentos em armazenamento refrigerado e transporte com controle de temperatura.

- Parcerias estratégicas e inovação impulsionada por tecnologia moldarão o posicionamento competitivo de longo prazo.