Visão Geral do Mercado

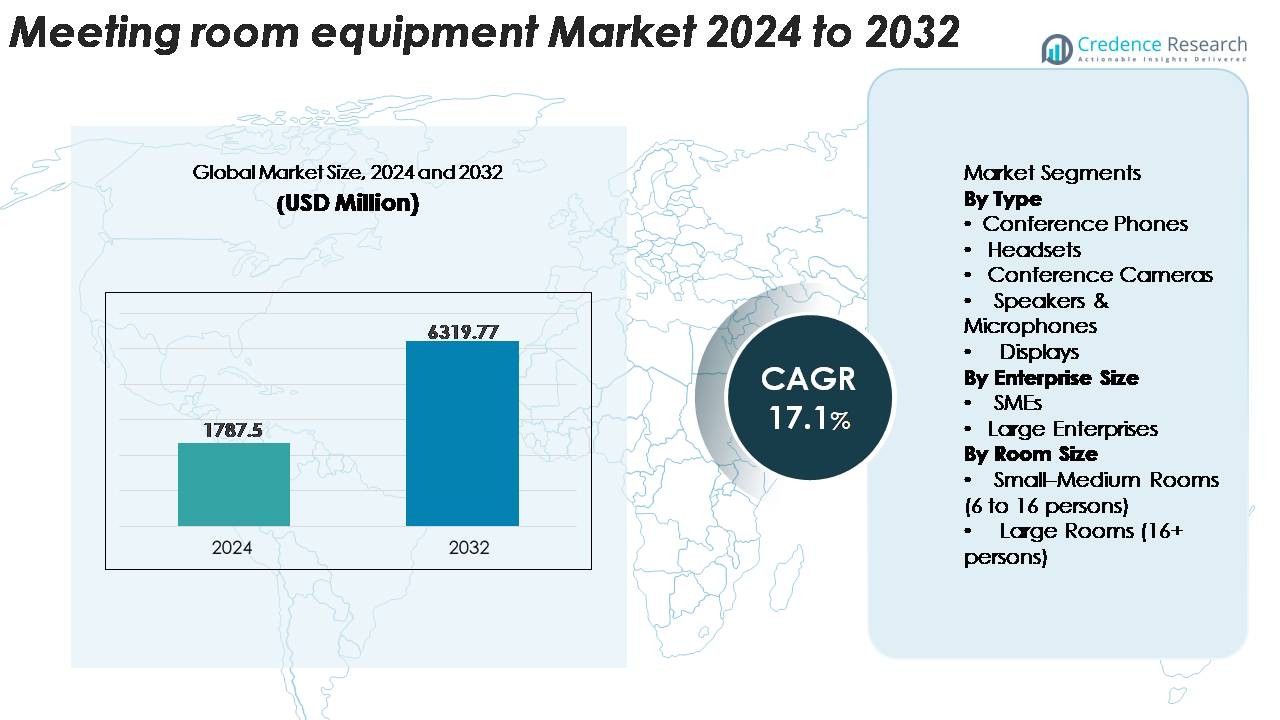

O mercado de Equipamentos para Salas de Reunião foi avaliado em USD 1.787,5 milhões em 2024 e está projetado para alcançar USD 6.319,77 milhões até 2032, registrando um CAGR de 17,1% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Equipamentos para Salas de Reunião 2024 |

USD 1.787,5 Milhões |

| Mercado de Equipamentos para Salas de Reunião, CAGR |

17,1% |

| Tamanho do Mercado de Equipamentos para Salas de Reunião 2032 |

USD 6.319,77 Milhões |

O mercado de equipamentos para salas de reunião é moldado por um grupo competitivo de líderes em tecnologia e comunicação, incluindo Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google) e Microsoft Corporation. Essas empresas competem através de sistemas avançados de videoconferência, ferramentas de colaboração habilitadas por IA, plataformas de comunicação unificada e dispositivos gerenciados na nuvem que fortalecem a produtividade empresarial. A América do Norte continua sendo a região líder, capturando 32–34% de participação de mercado, apoiada pela forte adoção do trabalho híbrido, rápida transformação digital e alta implementação de hardware certificado para Teams Rooms, Zoom Rooms e Google Meet em ambientes corporativos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de equipamentos para salas de reunião foi avaliado em USD 1.787,5 milhões em 2024 e projeta-se que atinja USD 6.319,77 milhões até 2032, registrando um CAGR de 17,1% durante o período de previsão.

- A demanda é impulsionada pela rápida expansão dos ambientes de trabalho híbridos, levando as empresas a atualizar salas de conferência com câmeras habilitadas por IA, sistemas de áudio avançados e hardware certificado para comunicação unificada para apoiar a colaboração perfeita entre equipes distribuídas.

- Tendências de mercado destacam a crescente adoção de barras de vídeo tudo-em-um, dispositivos gerenciados na nuvem e tecnologias de sala inteligente equipadas com sensores, automação e análise de dados para otimizar a utilização da sala e a experiência do usuário.

- A concorrência se intensifica à medida que líderes como Cisco, Microsoft, Zoom, Google, Poly e Huawei inovam agressivamente com suítes de colaboração integradas; no entanto, altos custos de implantação e desafios de interoperabilidade permanecem restrições importantes para PMEs e mercados emergentes.

- Regionalmente, a América do Norte lidera com uma participação de 32–34%, seguida pela Europa com 26–28%, enquanto a APAC representa 28–30% e expande-se mais rapidamente; por segmento, câmeras de conferência detêm a participação dominante por tipo, e grandes empresas contribuem com os maiores gastos.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

Câmeras de conferência representam o segmento de tipo dominante, detendo a maior participação do mercado de equipamentos para salas de reunião, à medida que as organizações priorizam a colaboração em vídeo de alta resolução para forças de trabalho híbridas e distribuídas. A demanda é reforçada pela adoção de enquadramento aprimorado por IA, supressão de ruído e capacidades de múltiplos fluxos que melhoram a equidade das reuniões e a experiência do usuário. Telefones de conferência e alto-falantes & microfones continuam a ganhar força à medida que as empresas melhoram a clareza do áudio para ambientes grandes e acusticamente desafiadores, enquanto displays se beneficiam da mudança para quadros brancos interativos e suítes de colaboração habilitadas por tela sensível ao toque. Fones de ouvido permanecem essenciais para conferências individuais, mas comandam uma porção menor dos investimentos em nível de sala.

- Por exemplo, o Rally Bar da Logitech integra um sensor 4K com um alcance total de zoom de 15× (5× óptico + aprimoramento digital) e usa IA embarcada para processar até 30 fluxos de vídeo por segundo para rastreamento automatizado de alto-falantes.

Por Tamanho da Empresa

Grandes empresas representam a maior participação nos gastos com equipamentos para salas de reunião, impulsionadas por extensas necessidades de colaboração em vários sites, grandes infraestruturas de conferência e modernização contínua de salas de diretoria, salas de treinamento e espaços executivos. Seus ciclos de investimento cada vez mais priorizam a integração de comunicação unificada (UC), dispositivos certificados para segurança e plataformas de reunião nativas da nuvem escaláveis que suportam conectividade global. PMEs permanecem um segmento em rápido crescimento à medida que a adoção do trabalho híbrido se expande e hardware de fácil manutenção e plug-and-play se torna mais acessível. Kits de conferência agrupados e modelos de gerenciamento de dispositivos baseados em assinatura aceleram ainda mais a adoção por PMEs, embora a contribuição geral do mercado permaneça liderada por grandes empresas.

- Por exemplo, o Webex Room Kit Pro da Cisco equipa salas de reuniões empresariais com um conjunto de câmeras quádruplas capaz de capturar vídeo a 60 quadros por segundo e integra-se com até 3 telas externas 4K para gerenciar fluxos de trabalho visuais em salas grandes.

Por Tamanho da Sala

Salas pequenas a médias (6 a 16 pessoas) compõem a maior parte das implantações, apoiadas pela conversão generalizada de espaços de reunião padrão em salas de colaboração prontas para híbridos. Esses ambientes favorecem barras de vídeo compactas tudo-em-um, câmeras de rastreamento automático e sistemas de apresentação sem fio que equilibram desempenho com eficiência de custo. Salas grandes (16+ pessoas) contribuem significativamente, mas permanecem um segmento menor devido à maior complexidade de instalação e menos espaços de grande formato disponíveis. A demanda nesta categoria é impulsionada por configurações de múltiplas câmeras, microfones de teto e configurações de ultra-larga ou múltiplas telas adaptadas para salas de reuniões, auditórios e centros de treinamento.

Principais Impulsionadores de Crescimento

Expansão de Modelos de Trabalho Híbridos e Flexíveis

A transição para locais de trabalho híbridos continua a ser o impulsionador mais significativo da adoção de equipamentos para salas de reunião, à medida que as organizações redesenham sua infraestrutura de colaboração para apoiar equipes distribuídas. As empresas estão cada vez mais priorizando experiências de vídeo e áudio perfeitas para garantir a participação igual de participantes remotos e presenciais. Essa mudança alimenta a demanda por ferramentas de colaboração inteligentes, como câmeras aprimoradas por IA, sistemas de áudio com cancelamento de ruído, microfones de alta fidelidade e hardware de conferência integrado à comunicação unificada (UC). Os empregadores buscam padronizar salas de conferência em locais de escritório, garantindo compatibilidade de hardware com Microsoft Teams, Zoom, Google Meet e outras plataformas UC. A proliferação de salas de reunião e espaços de colaboração de tamanho médio amplifica ainda mais a necessidade de soluções de conferência compactas e tudo-em-um. À medida que as empresas competem em produtividade digital e experiência do funcionário, os investimentos na modernização de salas de reunião tornam-se essenciais, garantindo melhor tomada de decisão, comunicação simplificada e redução de ineficiências operacionais. Esses fatores fortalecem coletivamente a demanda a longo prazo por ecossistemas avançados de equipamentos para salas de reunião.

- Por exemplo, o Surface Hub 2S da Microsoft utiliza uma tela PixelSense 4K+ (3840 × 2560) e uma câmera 4K com campo de visão de 90 graus capaz de capturar 30 quadros por segundo, permitindo que participantes remotos visualizem o conteúdo da reunião e os apresentadores com alta clareza.

Aumento da Adoção de Colaboração e Automação Baseadas em IA

A inteligência artificial está se tornando central para ambientes de reunião de próxima geração, impulsionando a atualização generalizada do hardware de salas de reunião. Recursos habilitados por IA, como enquadramento automático, rastreamento de oradores, reconhecimento de voz, cancelamento de eco e ajustes automatizados de iluminação e ambiente criam experiências de reunião sem atritos. As organizações estão cada vez mais integrando plataformas de gerenciamento alimentadas por IA que permitem que equipes de TI monitorem remotamente a saúde dos dispositivos, apliquem atualizações de firmware, rastreiem padrões de uso e otimizem a utilização das salas. Painéis de agendamento inteligentes e sensores de ocupação aprimoram a análise do local de trabalho, permitindo decisões baseadas em dados sobre alocação de espaço e investimentos em tecnologia. O surgimento de sistemas de múltiplas câmeras e tecnologias de áudio espacial também melhora o engajamento e reduz a fadiga em reuniões. À medida que os recursos impulsionados por IA se tornam expectativas padrão para a colaboração profissional, empresas de setores como finanças, saúde, educação e tecnologia alocam orçamentos maiores para ecossistemas de salas de reunião prontos para o futuro. O crescente ecossistema de dispositivos capazes de IA posiciona o mercado para um crescimento forte e sustentado.

- Por exemplo, o Logitech Rally Bar Mini utiliza um módulo AI Viewfinder integrado, alimentado por um sensor de imagem 4K que processa 30 quadros de vídeo por segundo para oferecer enquadramento automático preciso e rastreamento de oradores.

Aumento da Padronização em Plataformas de Comunicação Unificada e Nuvem

A rápida convergência de hardware e plataformas de comunicação unificada baseadas em nuvem atua como um forte catalisador de mercado. As empresas exigem cada vez mais equipamentos de sala de reuniões que se integrem perfeitamente com Zoom Rooms, Microsoft Teams Rooms, hardware do Google Meet e sistemas PBX em nuvem. Essa padronização impulsiona a aquisição uniforme de dispositivos, reduz problemas de interoperabilidade e garante experiências de usuário consistentes em escritórios distribuídos geograficamente. O crescimento é ainda apoiado por iniciativas contínuas de migração para a nuvem que incentivam as organizações a substituir sistemas de conferência legados por soluções escaláveis e geridas centralmente. Modelos de licenciamento de dispositivos baseados em hardware como serviço e assinatura aumentam a acessibilidade, permitindo que as empresas atualizem equipamentos sem altos custos iniciais. Programas de certificação de interoperabilidade também estimulam a demanda por displays, câmeras, controladores e sistemas de áudio totalmente compatíveis. À medida que a colaboração nativa da nuvem se torna a espinha dorsal da comunicação moderna, as empresas priorizam soluções de salas de reuniões integradas, seguras, compatíveis e à prova de futuro, impulsionando a adoção em organizações de todos os tamanhos.

Tendências e Oportunidades Principais

Aumento na Demanda por Barras de Colaboração Tudo-em-Um e Pacotes de Reunião Inteligentes

Uma tendência importante que está remodelando o mercado é a rápida adoção de barras de vídeo tudo-em-um e kits de sala agrupados, projetados para instalação simplificada e fácil escalabilidade. Esses sistemas integrados combinam câmeras de ultra-alta definição, microfones beamforming, alto-falantes estéreo e unidades de computação integradas em um único dispositivo. As empresas preferem essas soluções porque reduzem a complexidade de cabeamento, aceleram a implantação e diminuem os requisitos de manutenção, enquanto oferecem desempenho de nível empresarial. Os fornecedores estão introduzindo cada vez mais kits pré-configurados para salas pequenas, médias e grandes, permitindo uma implementação padronizada em campi corporativos. A oportunidade se expande à medida que revendedores e integradores oferecem pacotes agrupados com displays, controladores, agendadores de sala e recursos de gerenciamento em nuvem. Essa tendência beneficia fortemente as PMEs e organizações em rápida expansão de salas de reunião, pois podem implantar configurações de conferência de alta qualidade sem precisar de suporte AV especializado. A crescente preferência por sistemas modulares e plug-and-play continuará impulsionando a inovação em hardware e a expansão do mercado.

· Por exemplo, o Poly Studio X50 integra uma câmera com capacidade 4K com enquadramento automático impulsionado por IA e uma matriz de microfones beamforming com alcance de captação de até 25 pés (cerca de 7,6 metros). A barra tudo-em-um inclui alto-falantes estéreo projetados para clareza em salas de reunião e opera nativamente sem a necessidade de um PC externo.

Crescimento de Salas Inteligentes com IoT, Sensores e Ecossistemas de Automação

A evolução em direção a locais de trabalho inteligentes e conectados apresenta oportunidades substanciais para fornecedores de equipamentos de salas de reunião. Sensores integrados em sistemas de salas, incluindo detectores de ocupação, sensores ambientais e módulos de análise de uso, permitem agendamento automatizado de salas, controle dinâmico de iluminação, operação sem toque e otimização ambiental. Dispositivos habilitados para IoT também permitem que gerentes de instalações e TI monitorem o desempenho das salas em tempo real, possibilitando manutenção preditiva e reduzindo o tempo de inatividade. Quadros brancos inteligentes, soluções de apresentação sem fio e ferramentas de colaboração digital aumentam ainda mais a produtividade, conectando reuniões físicas e virtuais. À medida que as organizações buscam estratégias de digitalização do local de trabalho, a demanda por sistemas interconectados que apoiem a automação, eficiência energética e planejamento de espaço baseado em dados aumenta. Essas inovações não apenas simplificam os fluxos de trabalho das reuniões, mas também melhoram a adoção pelos usuários e aprimoram a experiência dos funcionários. A tendência em direção a ambientes de reunião aumentados por IoT oferece fortes oportunidades para fornecedores especializados em hardware, software, sensores e plataformas de análise.

- Por exemplo, a Crestron oferece vários sensores de ocupação, como o modelo GLS-OIR-C-CN, que utiliza tecnologia de infravermelho passivo (PIR) para detecção de ocupação em áreas de até 2.000 pés quadrados (aproximadamente 185 metros quadrados).

Aumento da Demanda dos Setores de Educação, Saúde e Governo

Além dos escritórios corporativos, surgem oportunidades significativas de crescimento em setores institucionais que estão acelerando suas iniciativas de transformação digital. Universidades, institutos de treinamento e salas de aula inteligentes estão implantando rapidamente equipamentos avançados de salas de reunião para apoiar o aprendizado híbrido, ensino remoto e colaboração em todo o campus. Organizações de saúde investem em suítes de teleconsulta e salas de conferência multidisciplinares equipadas com câmeras de alta definição e plataformas de comunicação seguras. Enquanto isso, agências governamentais e instituições públicas atualizam espaços de reunião para melhorar a eficiência administrativa e apoiar a participação remota em reuniões de políticas e coordenação. As aquisições nesses setores são impulsionadas por orçamentos de modernização de longo prazo, mandatos de conformidade e foco em infraestrutura de comunicação segura e confiável. À medida que as instituições se movem em direção a modelos de engajamento híbrido permanente, espera-se que a demanda por soluções robustas e integradas de salas de reunião se expanda significativamente, criando oportunidades sustentadas para fornecedores.

Desafios Principais

Altos Custos de Implantação e Restrições de Infraestrutura

Apesar do forte impulso do mercado, restrições orçamentárias e altos custos de instalação permanecem barreiras significativas para a adoção, especialmente para PMEs e organizações do setor público. Atualizações abrangentes de salas de reunião geralmente envolvem não apenas a aquisição de hardware, mas também tratamento acústico, prontidão de rede, redesenho de salas e serviços profissionais de instalação. Salas maiores exigem arquiteturas AV complexas, incluindo matrizes de microfones de teto, sistemas de múltiplas câmeras, unidades DSP e processadores de controle, aumentando substancialmente os requisitos de investimento. Além disso, edifícios antigos podem não ter a fiação, distribuição de energia ou largura de banda de rede necessárias para suportar configurações modernas de videoconferência. Esses desafios de custo e infraestrutura retardam a implantação em larga escala e impedem que as organizações padronizem completamente as salas em todas as localidades.

Problemas de Interoperabilidade e Complexidade na Gestão de Dispositivos

Manter a compatibilidade entre diversas plataformas de colaboração e ecossistemas de hardware de múltiplos fornecedores continua a representar desafios, especialmente para empresas que operam em escritórios globais. Diferentes salas frequentemente utilizam equipamentos de vários fabricantes, criando inconsistências no desempenho e na experiência do usuário. Atualizações de firmware, monitoramento de dispositivos e resolução de problemas tornam-se complexos quando as equipes de TI precisam gerenciar equipamentos remotamente ou em redes híbridas. Problemas de interoperabilidade entre plataformas de UC, como Teams e Zoom, complicam ainda mais as estratégias de implantação e podem exigir licenciamento adicional ou hardware. Preocupações com a cibersegurança também surgem à medida que mais dispositivos de salas de reunião se conectam a redes corporativas. Essas complexidades de gestão aumentam o ônus operacional e dificultam a padronização perfeita das salas de reunião.

Análise Regional

América do Norte

A América do Norte detém a maior fatia do mercado de equipamentos para salas de reunião, representando 32–34% da receita global, impulsionada pela rápida adoção do trabalho híbrido e forte penetração de plataformas de comunicação unificada, como Zoom Rooms, Microsoft Teams Rooms e hardware do Google Meet. Grandes empresas nos EUA e Canadá continuam a modernizar salas de reuniões, espaços de colaboração e centros de treinamento com câmeras habilitadas por IA, sistemas de áudio avançados e barras de colaboração tudo-em-um. Investimentos fortes em transformação digital, altos ciclos de substituição e ampla padronização corporativa reforçam ainda mais a posição de liderança da região em infraestrutura inteligente para reuniões.

Europa

A Europa captura 26–28% do mercado global, apoiada por rigorosos padrões de comunicação empresarial, forte adoção da colaboração remota e iniciativas governamentais para locais de trabalho digitais. A demanda é particularmente alta na Alemanha, Reino Unido, França e nos países nórdicos, onde as organizações investem em salas de conferência otimizadas acusticamente, configurações de múltiplas câmeras e displays interativos. A mudança em direção a ambientes de reunião sustentáveis e energeticamente eficientes também impulsiona a adoção de sistemas AV de baixo consumo e salas inteligentes com sensores. O crescimento é ainda acelerado pela modernização de instituições do setor público, universidades e empresas pan-europeias que buscam arquiteturas de salas de reunião integradas na nuvem.

Ásia-Pacífico (APAC)

A Ásia-Pacífico é a região de crescimento mais rápido, contribuindo com 28–30% do mercado e expandindo rapidamente devido a expansões de escritórios em larga escala, iniciativas de digitalização e um aumento na participação de PMEs. China, Japão, Coreia do Sul e Índia impulsionam grandes implantações em campi corporativos, centros de co-working, centros educacionais e instalações governamentais. A adoção de dispositivos de colaboração com inteligência artificial, ferramentas de apresentação sem fio e configurações de múltiplos displays está acelerando à medida que as empresas priorizam a produtividade e a colaboração híbrida. O aumento do investimento de fabricantes globais de AV e o surgimento de fornecedores locais de hardware fortalecem ainda mais a penetração no mercado, posicionando a APAC como um motor de crescimento a longo prazo.

América Latina

A América Latina representa 6–8% da demanda global, apoiada pela transformação gradual do local de trabalho digital e crescente adoção de reuniões híbridas no Brasil, México, Colômbia e Chile. As empresas estão cada vez mais implantando câmeras de conferência econômicas, soluções de áudio baseadas em USB e barras de colaboração tudo-em-um para melhorar a colaboração remota. A região se beneficia da expansão de empresas multinacionais e do aumento do investimento em infraestrutura de telecomunicações. No entanto, a sensibilidade aos custos e a maturidade tecnológica desigual entre os países limitam uma adoção mais rápida. Apesar dessas restrições, a demanda continua a crescer à medida que as organizações modernizam os espaços de reunião para melhorar a eficiência operacional e a conectividade.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém 4–5% do mercado global, impulsionada pela forte modernização empresarial nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Grandes investimentos na digitalização governamental, programas de cidades inteligentes e expansão de empresas multinacionais apoiam o aumento da implantação de equipamentos de salas de reunião de nível profissional. As empresas priorizam sistemas de áudio avançados, câmeras PTZ e displays de grande formato para apoiar ambientes de conferências de alta importância. O crescimento nos setores educacional, de saúde e público também contribui para a demanda. No entanto, a variação na prontidão da infraestrutura e as restrições orçamentárias nos mercados emergentes mantêm a participação geral da região relativamente menor.

Segmentações de Mercado:

Por Tipo

- Telefones de Conferência

- Auscultadores

- Câmeras de Conferência

- Alto-falantes & Microfones

- Displays

Por Tamanho da Empresa

Por Tamanho da Sala

- Salas Pequenas–Médias (6 a 16 pessoas)

- Salas Grandes (16+ pessoas)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de equipamentos para salas de reunião é caracterizada pela forte participação de fornecedores globais de AV, TI e tecnologia de comunicação unificada que se concentram em ecossistemas de colaboração avançados e integração de plataformas sem interrupções. Fornecedores líderes como Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung e Lenovo competem através da inovação em barras de vídeo impulsionadas por IA, câmeras PTZ, microfones de formação de feixe, displays com toque e sistemas de controle geridos na nuvem. As empresas enfatizam a interoperabilidade com as principais plataformas de UC, incluindo Microsoft Teams Rooms, Zoom Rooms e hardware Google Meet, para fortalecer a adoção empresarial. Parcerias estratégicas com fornecedores de software, atualizações frequentes de firmware e expansão do portfólio de produtos em kits de sala tudo-em-um intensificam ainda mais a competição. Muitos fornecedores também estão investindo em sustentabilidade, componentes energeticamente eficientes e ferramentas de gestão remota de dispositivos para atender aos requisitos de TI das empresas. Ao mesmo tempo, jogadores regionais e fabricantes emergentes oferecem soluções de conferência econômicas, aumentando a competitividade de preços. No geral, o mercado permanece dinâmico, impulsionado pela inovação e fortemente influenciado pelas tendências globais de modernização do local de trabalho digital.

Análise de Principais Jogadores

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Desenvolvimentos Recentes

- Em outubro de 2025, a Zoom expandiu seu programa de certificação de hardware para incluir acessórios para trabalhadores da linha de frente, começando com uma parceria com a Jabra. Esta iniciativa é um aprimoramento do ecossistema de hardware “Zoom Rooms” da empresa. Mais informações estão disponíveis na Zoom.

- Em setembro de 2025, a Cisco anunciou interoperabilidade estendida para seus dispositivos RoomOS, permitindo que equipamentos de sala de reunião suportem conexões nativas com Zoom, Google Meet e Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tamanho da Empresa, Tamanho da Sala e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A colaboração híbrida e remota continuará a impulsionar investimentos sustentados em equipamentos avançados de sala de reunião em empresas de todos os tamanhos.

- Recursos habilitados por IA, como enquadramento automático, cancelamento de ruído e reconhecimento de múltiplos participantes, se tornarão padrão em sistemas de conferência de próxima geração.

- Barras de vídeo tudo-em-um e pacotes de sala pré-configurados ganharão maior adoção devido à instalação simplificada e menores necessidades de manutenção.

- Ecossistemas de dispositivos geridos na nuvem se expandirão, permitindo monitoramento remoto, atualizações automáticas e manutenção preditiva para equipes de TI.

- Displays interativos, quadros brancos digitais e ferramentas de colaboração com toque verão uma integração aumentada em espaços de reunião modernos.

- Sensores IoT e plataformas de análise de salas melhorarão a utilização do espaço, eficiência de agendamento e gestão de energia.

- Grandes empresas continuarão liderando os gastos, enquanto PMEs aceleram a adoção através de modelos de hardware como serviço baseados em assinatura.

- Configurações de múltiplas câmeras e tecnologias de áudio espacial redefinirão experiências de reunião imersivas para salas de conferência de alto padrão.

- Os setores de educação, saúde e governo aumentarão as implantações para apoiar a instrução híbrida, telemedicina e colaboração administrativa.

- A aquisição orientada pela sustentabilidade aumentará a demanda por dispositivos de sala de reunião energeticamente eficientes, duráveis e de baixa emissão.