Mercado de Espondiloartrite Axial

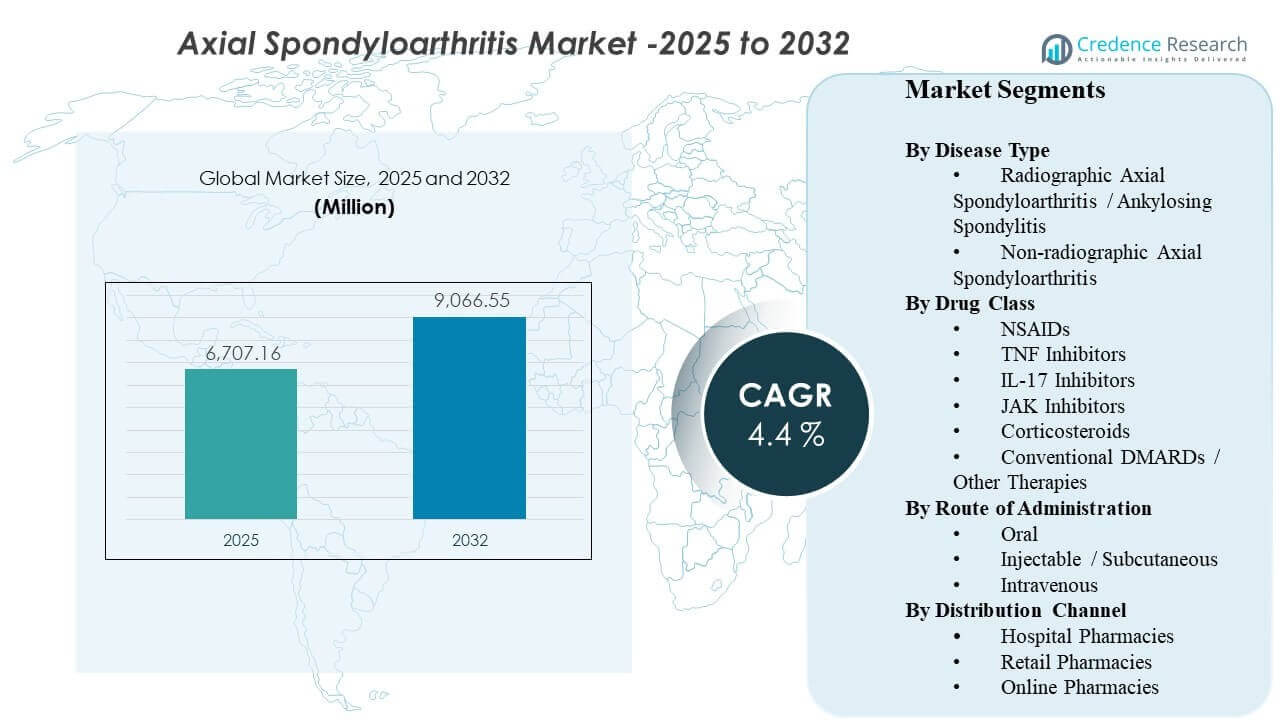

O tamanho do mercado global de Espondiloartrite Axial foi estimado em USD 6.707,16 milhões em 2025 e espera-se que alcance USD 9.066,55 milhões até 2032, crescendo a uma CAGR de 4,4% de 2025 a 2032. A expansão da demanda está sendo impulsionada principalmente por diagnósticos mais precoces e confiantes de dor nas costas inflamatória, combinados com o uso mais amplo de terapias direcionadas que melhoram o controle da doença em comparação com o manejo apenas dos sintomas. Durante o período de previsão, espera-se que caminhos de acesso mais amplos para terapias avançadas e o fortalecimento da capacidade de atendimento especializado em mercados desenvolvidos mantenham as taxas de tratamento em ascensão tanto na doença radiográfica quanto na não radiográfica.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Espondiloartrite Axial 2025 |

USD 6.707,16 milhões |

| Mercado de Espondiloartrite Axial, CAGR |

4,4% |

| Tamanho do Mercado de Espondiloartrite Axial 2032 |

USD 9.066,55 milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir de USD 6.707,16 milhões para USD 9.066,55 milhões a uma CAGR de 4,4% (2025–2032).

- A espondiloartrite axial radiográfica / espondilite anquilosante continua sendo o tipo de doença líder com 65,7% de participação.

- DMARDs convencionais / outras terapias representam a maior participação na classe de medicamentos com 48,3%.

- Terapias injetáveis / subcutâneas lideram por via com 46,4% de participação, apoiadas pelo uso estabelecido de biológicos.

- A América do Norte representa a maior participação de receita regional com 35,62%, refletindo maior intensidade de diagnóstico e acesso a biológicos.

Análise de Segmento

A prática clínica está se movendo em direção à identificação mais precoce da espondiloartrite axial, o que expande a população tratada além dos pacientes com danos radiográficos de longa data. Caminhos diagnósticos mais curtos, apoiados por imagens e critérios de classificação mais claros, aumentam as taxas de início de tratamento modificador da doença, particularmente para pacientes que anteriormente passavam por cuidados sintomáticos. Essa mudança aumenta a demanda por biológicos e sintéticos direcionados, e também melhora a persistência quando os pacientes experimentam controle mensurável dos sintomas e melhoria funcional.

A escolha da terapia é cada vez mais influenciada pela conveniência e regras dos pagadores. Biológicos subcutâneos permanecem centrais devido à experiência consolidada dos clínicos e programas de apoio ao paciente, mas opções orais estão ganhando atenção para pacientes que priorizam facilidade de administração e menos visitas à clínica. Ao mesmo tempo, a competição de preços impulsionada por biossimilares e políticas de terapia em etapas estão moldando a sequência entre TNF, IL-17 e novas opções direcionadas, reforçando a necessidade de eficácia diferenciada, tolerabilidade e durabilidade de resposta a longo prazo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Doença – Insights

A Espondiloartrite Axial Radiográfica / Espondilite Anquilosante representou a maior participação de 65,7% em 2025. Ela lidera porque a doença radiográfica tem uma confirmação diagnóstica mais clara e caminhos de tratamento mais estabelecidos, o que acelera o início da terapia. Os clínicos também têm mais experiência no manejo da espondilite anquilosante com biológicos, apoiando a escalada confiante após falha dos AINEs. Com o tempo, padrões de encaminhamento mais precoces e melhor acesso à imagem continuam a aumentar a intensidade do tratamento, sustentando a contribuição de receita do segmento.

Por Classe de Medicamento – Insights

Os DMARDs Convencionais / Outras Terapias representaram a maior participação de 48,3% em 2025. Esta categoria se beneficia de seu papel na gestão fundamental ao lado dos AINEs e de sua relevância em caminhos de doenças inflamatórias mais amplas onde condições de sobreposição são tratadas. Os algoritmos de tratamento também impulsionam a utilização consistente de opções não biológicas antes e ao lado de terapias avançadas em muitos mercados. A acessibilidade de preços, familiaridade e posicionamento em formulários reforçam o volume, mesmo quando agentes direcionados ganham participação em pacientes com maior gravidade ou refratários.

Por Via de Administração – Insights

Injetável / Subcutâneo representou a maior participação de 46,4% em 2025. A via é ancorada por modelos de entrega biológica estabelecidos há muito tempo, que são apoiados por treinamento de administração domiciliar, serviços de suporte ao paciente e rotinas de adesão previsíveis. Os auto-injetáveis também reduzem a dependência de centros de infusão e podem diminuir a carga de administração não medicamentosa. À medida que mais pacientes começam a usar biológicos mais cedo no percurso da doença, o uso subcutâneo permanece uma modalidade central para a terapia de manutenção contínua.

Por Canal de Distribuição – Insights

As Farmácias Hospitalares representaram a maior participação de 42,2% em 2025. A iniciação e o monitoramento precoce estão comumente ligados a sistemas hospitalares liderados por especialistas, onde decisões de tratamento, diagnósticos e integração de terapia ocorrem em um fluxo de trabalho coordenado. As farmácias hospitalares também gerenciam o manuseio da cadeia de frio e processos de autorização prévia para terapias especializadas, o que apoia a dispensação consistente. Mesmo com a expansão da distribuição especializada e entrega domiciliar, os hospitais permanecem um ponto de acesso primário para inícios, trocas e casos complexos.

Fatores de Mercado da Espondiloartrite Axial

Diagnóstico precoce e prevalência tratada em expansão

A identificação precoce da dor nas costas inflamatória está aumentando o número de pacientes que entram no caminho do tratamento antes que ocorra dano estrutural irreversível. O uso mais amplo de imagens e a melhoria da classificação clínica reduzem a incerteza diagnóstica, o que apoia o encaminhamento mais rápido para o cuidado reumatológico. Como resultado, mais pacientes iniciam a terapia modificadora da doença em vez de depender apenas do controle sintomático episódico. Isso expande a prevalência tratada em populações tanto radiográficas quanto não radiográficas e aumenta a duração da terapia a longo prazo por paciente.

- Por exemplo, a Siemens Healthineers afirma que sua tecnologia Deep Resolve MRI pode reduzir os tempos de exame de ressonância magnética cerebral em até 70%, e a empresa também destacou um fluxo de trabalho de ressonância magnética de joelho 3T reduzido de cerca de 10 minutos para menos de 2 minutos, mantendo o valor diagnóstico, ressaltando como a imagem de alta qualidade mais rápida pode ajudar a reduzir gargalos diagnósticos em vias de doenças inflamatórias.

Inovação terapêutica e escolha mais ampla de mecanismos

Novas opções direcionadas e mecanismos biológicos em expansão estão melhorando o controle da doença em pacientes com resposta inadequada a terapias de primeira linha. Os clínicos agora têm maior capacidade de alternar entre mecanismos para gerenciar a inflamação persistente, o que aumenta a probabilidade de manter os pacientes em terapia ativa. A crescente gama de opções também apoia a personalização do tratamento com base em comorbidades, tolerabilidade e preferências dos pacientes. Isso aumenta o valor geral do mercado ao sustentar a demanda em várias linhas de terapia e apoiar a persistência prolongada em agentes avançados.

- Por exemplo, a UCB relatou em seu programa de Fase III BE MOBILE que o BIMZELX alcançou ASAS40 na semana 16 em 47,7% dos pacientes com axSpA não radiográfico (61/128) e 44,8% dos pacientes com axSpA radiográfico (99/221), em comparação com 21,4% (27/126) e 22,5% (25/111) com placebo, demonstrando como um mecanismo mais recente de IL-17A/IL-17F pode ampliar as opções de troca além da terapia de primeira linha.

Evolução da cobertura dos pagadores e expansão do acesso impulsionada por biossimilares

Decisões de formulário e regras de terapia sequencial influenciam fortemente a sequência de tratamento, mas também expandem o acesso à medida que os pagadores buscam caminhos de custo eficiente. Os biossimilares podem reduzir barreiras de acessibilidade e aumentar a adoção da terapia biológica entre coortes de pacientes mais amplas. Preços líquidos mais baixos podem incentivar a iniciação mais precoce em pacientes adequados e reduzir a descontinuação ligada ao custo. À medida que as políticas de cobertura se estabilizam e a concorrência aumenta, mais pacientes provavelmente entrarão em vias biológicas, sustentando a expansão do mercado.

Conveniência, suporte à adesão e mudança nos modelos de prestação de cuidados

A preferência dos pacientes por opções de terapia convenientes está influenciando a seleção de rotas e a persistência, especialmente para condições inflamatórias crônicas que requerem manejo a longo prazo. As terapias subcutâneas apoiadas por programas robustos de assistência ao paciente reduzem o atrito na integração e continuidade de recargas. Ao mesmo tempo, as opções orais atraem pacientes que desejam menos injeções e menor dependência de clínicas. Melhorias nos serviços de farmácia especializada, entrega domiciliar e rastreamento de adesão apoiam a continuidade do cuidado, o que se traduz em receitas sustentadas de terapia.

Desafios do Mercado de Espondiloartrite Axial

A pressão sobre os preços e a complexidade do reembolso continuam sendo barreiras persistentes, especialmente à medida que mais terapias competem nas mesmas linhas de tratamento. Os pagadores frequentemente impõem autorização prévia, edições de etapas e requisitos de troca que podem atrasar a iniciação e aumentar a carga administrativa para os provedores. Essas restrições podem reduzir a velocidade de otimização do tratamento e podem contribuir para a não persistência se ocorrerem interrupções no acesso. A contenção de custos também intensifica a concorrência e pode comprimir margens, particularmente em mercados com rápida difusão de biossimilares.

A heterogeneidade clínica e a variabilidade diagnóstica continuam a limitar os caminhos de tratamento consistentes entre regiões e ambientes de cuidado. Os pacientes podem apresentar sintomas sobrepostos, encaminhamentos atrasados e acesso desigual a exames de imagem, o que pode atrasar a confirmação da doença e reduzir a escalada oportuna. Os requisitos de monitoramento de segurança para certas terapias direcionadas também podem influenciar o conforto do prescritor e as decisões de sequenciamento. Juntos, esses fatores podem criar uma adoção desigual entre segmentos e desacelerar o ritmo de intensificação da terapia em sistemas com poucos recursos.

- Por exemplo, o AIR Recon DL de aprendizado profundo da GE HealthCare reduziu o tempo médio de exame de ressonância magnética em 40% a 50% em várias anatomias no Maçka EMAR e em cerca de 50% para imagens musculoesqueléticas no Precision Imaging Center, ilustrando como plataformas de imagem avançadas podem melhorar o rendimento diagnóstico, embora o acesso desigual à tecnologia ainda deixe a consistência dos caminhos fragmentada entre os provedores.

Tendências e Oportunidades no Mercado de Espondiloartrite Axial

As terapias orais direcionadas estão ganhando atenção à medida que os sistemas de saúde enfatizam a conveniência e a adesão a longo prazo. Para alguns pacientes, regimes orais podem reduzir a fadiga de injeção e melhorar a continuidade quando o controle da doença é alcançado. Essa tendência cria oportunidade para um posicionamento diferenciado com base no monitoramento de segurança, tolerabilidade e durabilidade no mundo real. À medida que os algoritmos de tratamento amadurecem, o crescimento do mercado pode ser apoiado por uma melhor segmentação dos pacientes pelo perfil de resposta e carga de comorbidades.

Os modelos de saúde digital e distribuição especializada estão se tornando mais importantes na gestão de doenças inflamatórias crônicas. Tele-reumatologia, entrega em domicílio e programas estruturados de adesão podem reduzir o atrito de acesso e apoiar a continuidade da terapia, particularmente para biológicos que requerem manuseio em cadeia fria e coordenação de reabastecimento. Esses modelos também ajudam a gerenciar eventos de troca impulsionados por políticas de pagadores e melhoram a educação do paciente sobre administração. Com o tempo, a distribuição habilitada por serviços pode se tornar uma alavanca competitiva chave ao lado da diferenciação clínica.

- Por exemplo, a Accredo Specialty Pharmacy da Evernorth apoia a artrite reumatoide e condições inflamatórias através de ferramentas digitais como recarga por mensagem de texto, rastreamento de pedidos e entrega em cadeia fria; em toda a sua plataforma especializada, relatou 3,1 milhões de interações clínicas e de conformidade no último ano, enquanto seu modelo de Centro de Recursos Terapêuticos para AR e inflamatórias foi associado a 12% menos visitas a salas de emergência e 22% menos admissões hospitalares.

Insights Regionais

América do Norte (35,62% de participação, 2025)

A América do Norte lidera em receita devido à maior intensidade de diagnóstico, disponibilidade de especialistas e caminhos de reembolso estabelecidos para terapias avançadas. A maior prevalência tratada e a escalada mais precoce para regimes modificadores da doença aumentam a receita média por paciente. A região também se beneficia de uma infraestrutura madura de farmácias especializadas e programas de apoio ao paciente que melhoram a persistência. As dinâmicas competitivas são moldadas pela gestão de formulários impulsionada por pagadores, o que aumenta a troca e intensifica a competição de preços entre classes de terapia.

Europa (28,14% de participação, 2025)

A Europa detém uma participação significativa apoiada por sistemas de saúde estruturados, serviços de reumatologia concentrados e ampla disponibilidade de biológicos nos principais mercados. Muitos países têm caminhos de tratamento bem definidos, permitindo a iniciação e escalonamento consistentes após a falha da primeira linha. Negociações de preços e a adoção de biossimilares pressionam o valor das terapias de marca, mas também ampliam o acesso aos biológicos. O crescimento é reforçado por diagnósticos mais precoces e penetração constante de novos mecanismos onde o reembolso é garantido.

Ásia-Pacífico (24,11% de participação, 2025)

O crescimento na Ásia-Pacífico é apoiado por grandes grupos de pacientes e melhoria no acesso a diagnósticos, mas a participação na receita reflete reembolso desigual e acessibilidade entre os países. A expansão da capacidade de cuidados terciários e o aumento da disponibilidade de especialistas em grandes centros urbanos melhoram as taxas de tratamento. À medida que os quadros de cobertura evoluem, espera-se que a adoção de terapias biológicas e direcionadas se aprofunde, especialmente em mercados de maior renda. As oportunidades competitivas são mais fortes na expansão do acesso, apoio ao paciente e estratégias de preços localizadas que ampliam a elegibilidade para terapia.

América Latina (7,58% de participação, 2025)

A América Latina permanece menor em participação de valor devido a restrições de acessibilidade e disponibilidade desigual de terapias avançadas nos sistemas públicos e privados. Os caminhos de diagnóstico e encaminhamento podem ser inconsistentes fora dos principais centros metropolitanos, atrasando a iniciação da terapia. Onde o reembolso se expande, os biossimilares podem impulsionar a penetração dos biológicos. O crescimento é apoiado pela melhoria no acesso à saúde, mas o desenvolvimento do mercado permanece sensível à dinâmica cambial e aos orçamentos dos pagadores.

Médio Oriente & África (4,55% de participação, 2025)

O Médio Oriente & África representa a menor participação, moldada pela densidade desigual de especialistas, acesso variável a imagens e cobertura de reembolso heterogênea. Terapias de alto custo tendem a se concentrar em sistemas privados ou mercados de maior renda onde os quadros de cobertura são mais fortes. Restrições no setor público podem limitar a adoção, apesar da necessidade clínica, criando variabilidade entre os países. A expansão do mercado depende do fortalecimento dos caminhos de cuidados reumatológicos, ampliação do reembolso para medicamentos especializados e melhoria do acesso a diagnósticos em cidades secundárias.

Paisagem Competitiva

A competição é definida pela amplitude do portfólio, diferenciação de mecanismos e a capacidade de garantir um posicionamento favorável no formulário em um ambiente de pressão crescente de preços. As empresas competem em eficácia, requisitos de monitoramento de segurança, conveniência de dosagem e narrativas de durabilidade a longo prazo que apoiam a troca e a persistência. Gestão do ciclo de vida, evidências do mundo real e serviços de apoio ao paciente são cada vez mais usados para defender a participação, especialmente à medida que os biossimilares intensificam a competição de preços. Parcerias e estratégias de expansão de rótulos permanecem importantes à medida que a sequência de tratamento evolui entre populações radiográficas e não radiográficas.

AbbVie Inc. compete através de uma combinação de profundidade do portfólio de imunologia e relevância na sequência de terapias, apoiada pela geração contínua de evidências clínicas e contratos focados no acesso. A abordagem da empresa geralmente enfatiza o controle sustentado da doença, seleção diferenciada de pacientes e fortes capacidades de distribuição especializada. O desempenho competitivo depende do alinhamento do posicionamento clínico com as políticas dos pagadores que podem exigir terapia escalonada ou trocas. O investimento contínuo em evidências, educação e apoio ao paciente ajuda a proteger a persistência e manter a utilização na gestão de doenças crônicas a longo prazo.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em junho de 2025, a UCB anunciou que o BIMZELX (bimekizumab-bkzx) apresentou dados de três anos no EULAR 2025 com eficácia duradoura e controle da inflamação na espondiloartrite axial, fortalecendo seu perfil no cenário de tratamento de axSpA. A empresa afirmou que as respostas ASAS40 em três anos foram sustentadas tanto em pacientes com espondiloartrite axial não radiográfica quanto com espondilite anquilosante.

- Em março de 2024, a AbbVie completou sua aquisição de USD 137,5 milhões da Landos Biopharma, adicionando o agonista oral NLRX1 NX-13 ao seu portfólio de imunologia. A cobertura da indústria sobre o mercado de espondiloartrite axial destacou este acordo como um desenvolvimento competitivo relevante na arena mais ampla de doenças inflamatórias.

- Em janeiro de 2025, a MoonLake Immunotherapeutics anunciou que a triagem de pacientes havia começado para três novos ensaios de sonelokimab, incluindo um estudo em espondiloartrite axial. A empresa afirmou que isso expandiu seu programa clínico em axSpA juntamente com estudos existentes em hidradenite supurativa e artrite psoriática ativa.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 6707,16 milhões |

| Previsão de receita em 2032 |

USD 9066,55 milhões |

| Taxa de crescimento (CAGR) |

4,4% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Doença; Por Classe de Medicamento; Por Via de Administração; Por Canal de Distribuição |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Nº de Páginas |

326 |

Segmentação

Por Tipo de Doença

- Espondiloartrite Axial Radiográfica / Espondilite Anquilosante

- Espondiloartrite Axial Não Radiográfica

Por Classe de Medicamento

- AINEs

- Inibidores de TNF

- Inibidores de IL-17

- Inibidores de JAK

- Corticosteroides

- DMARDs Convencionais / Outras Terapias

Por Via de Administração

- Oral

- Injetável / Subcutâneo

- Intravenoso

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África