Visão Geral do Mercado

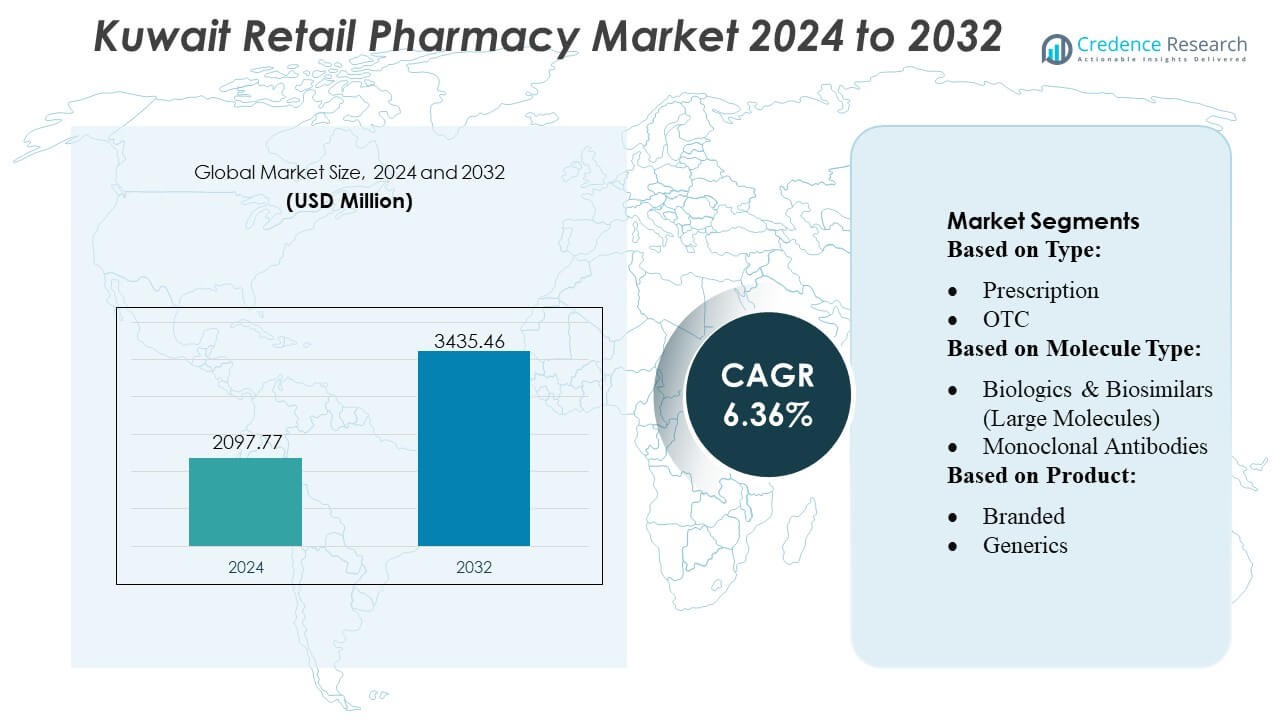

O tamanho do Mercado de Farmácias de Varejo do Kuwait foi avaliado em USD 2097,77 milhões em 2024 e prevê-se que alcance USD 3435,46 milhões até 2032, com um CAGR de 6,36% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Farmácias de Varejo do Kuwait 2024 |

USD 2097,77 Milhões |

| Mercado de Farmácias de Varejo do Kuwait, CAGR |

6,36% |

| Tamanho do Mercado de Farmácias de Varejo do Kuwait 2032 |

USD 3435,46 Milhões |

O Mercado de Farmácias de Varejo do Kuwait é moldado por uma mistura de fornecedores farmacêuticos multinacionais, distribuidores regionais e grandes cadeias de farmácias domésticas que impulsionam a disponibilidade de produtos, profundidade terapêutica e inovação de serviços em todo o país. Grandes empresas que abastecem o mercado — juntamente com fortes operadores de varejo locais — apoiam amplo acesso a medicamentos para cuidados crônicos, medicamentos especializados e produtos de bem-estar. A dinâmica competitiva se intensifica à medida que as farmácias expandem os pedidos digitais, o cumprimento de e-prescrições e os serviços de entrega em domicílio para fortalecer o engajamento do cliente. A Cidade do Kuwait continua sendo a região líder com uma participação de mercado exata de 34–36%, apoiada por sua alta densidade populacional, infraestrutura de saúde avançada e forte demanda por terapias de marca e especializadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Farmácias de Varejo do Kuwait alcançou USD 2.097,77 milhões em 2024 e projeta-se que atinja USD 3.435,46 milhões até 2032, avançando a um CAGR de 6,36%, refletindo a demanda consistente por terapias de cuidados crônicos e a expansão das redes de farmácias de varejo.

- Os impulsionadores do mercado incluem o aumento da prevalência de doenças crônicas, o crescimento dos gastos com prescrições apoiadas por seguros e a rápida adoção digital através de e-prescrições, pedidos móveis e plataformas de entrega no mesmo dia.

- As principais tendências focam na expansão da dispensação de medicamentos especializados, maior adoção de genéricos e aumento da demanda dos consumidores por produtos de bem-estar, itens de cuidados preventivos e kits de auto-teste de diagnóstico.

- A dinâmica competitiva se intensifica à medida que as cadeias de varejo otimizam a aquisição, expandem os sortimentos terapêuticos e fortalecem as capacidades digitais, enquanto as farmácias independentes se diferenciam através de aconselhamento personalizado e acessibilidade no bairro.

- Regionalmente, a Cidade do Kuwait lidera com uma participação de mercado de 34–36%, seguida por Hawalli e Farwaniya, enquanto o segmento de prescrições domina as vendas gerais, apoiado pela forte demanda por terapias de cuidados crônicos e medicamentos de marca.

Análise de Segmentação de Mercado:

Por Tipo

O mercado de farmácias de varejo no Kuwait é dominado por medicamentos prescritos, que representam aproximadamente 58–60% das vendas totais de farmácias de varejo devido à forte prevalência de doenças crônicas, aumento das consultas com especialistas e expansão das compras de medicamentos respaldadas por seguros. A demanda se intensifica à medida que as farmácias integram cada vez mais o cumprimento de e-prescrições e sistemas de dispensação automática para melhorar a precisão e a eficiência do fluxo de trabalho. Os produtos OTC capturam a parcela restante, apoiados pela preferência do consumidor por autocuidado, acesso rápido e terapia guiada por farmacêuticos para doenças comuns; no entanto, os medicamentos prescritos continuam sendo a categoria dominante, já que as estruturas regulatórias continuam a priorizar caminhos terapêuticos controlados e supervisão clínica estruturada.

- Por exemplo, a Merck & Co., Inc. recentemente expandiu sua capacidade de fabricação de vacinas ao comissionar novas suítes de biorreatores descartáveis com capacidade de produção de 2.000 litros por unidade para apoiar a produção de biológicos de alta precisão, melhorando a consistência dos lotes e acelerando a confiabilidade do fornecimento global.

Por Tipo de Molécula

Os medicamentos convencionais (pequenas moléculas) mantêm a maior participação de mercado de 62–65%, impulsionados pelo uso generalizado em condições crônicas e agudas, presença estabelecida em formulários e acessibilidade. Seu domínio é reforçado pelos altos volumes de prescrição no Kuwait para doenças cardiovasculares, metabólicas e infecciosas. As terapias de grandes moléculas—including biológicos, anticorpos monoclonais, vacinas e terapias celulares & genéticas—ganham impulso à medida que hospitais e farmácias especializadas adotam protocolos de tratamento avançados, embora sua participação geral permaneça menor devido ao custo mais alto e aos requisitos de manuseio especializado. A introdução acelerada de biossimilares fortalece ainda mais o acesso a terapias avançadas de imunologia e oncologia, remodelando gradualmente a dinâmica do mix de moléculas.

- Por exemplo, a AstraZeneca demonstrou significativa capacidade de fabricação de biológicos ao implementar plataformas de biomanufatura contínua integrada (ICB) em suas instalações avançadas de cultura celular. Enquanto a empresa utiliza uma variedade de escalas, incluindo biorreatores descartáveis de 2.000 litros para alcançar produtividade que rivaliza com grandes plantas de aço inoxidável, a inovação central reside no processamento contínuo em si.

Por Produto

Os medicamentos de marca lideram o mercado com uma participação estimada de 66–68%, apoiados pela forte preferência dos médicos, alta percepção de qualidade e profunda penetração de empresas farmacêuticas multinacionais nos canais de varejo. A ênfase regulatória do Kuwait em importações com garantia de qualidade e sua dependência de fabricantes globais líderes reforçam o domínio das marcas. Os genéricos expandem-se de forma constante à medida que os formuladores de políticas incentivam opções de terapia custo-efetivas e os seguradores promovem a substituição para gerenciar despesas, mas os produtos de marca retêm uma participação maior devido à lealdade dos pacientes e à fabricação doméstica limitada. O crescente fardo das doenças crônicas e a forte equidade de marca continuam a ancorar os medicamentos de marca como a principal categoria de produtos.

Principais Motores de Crescimento

1. Aumento da Carga de Doenças Crônicas Fortalecendo os Volumes de Prescrição

A crescente prevalência de condições crônicas no Kuwait — incluindo diabetes, hipertensão e doenças cardiovasculares — eleva significativamente a demanda por terapias de prescrição de longo prazo. As farmácias de varejo experimentam um fluxo contínuo de clientes, pois os pacientes necessitam de reabastecimento contínuo de medicamentos, suprimentos para monitoramento de glicose e medicamentos cardiovasculares. Programas de triagem liderados pelo governo expandem as taxas de diagnóstico precoce, impulsionando ainda mais as vendas baseadas em prescrição. A mudança para o gerenciamento estruturado de doenças, apoiada por planos de medicação respaldados por seguros, melhora a adesão e impulsiona a receita recorrente. As farmácias também investem em lembretes digitais de reabastecimento e sistemas automatizados de dispensação, fortalecendo a eficiência do serviço enquanto apoiam o acesso terapêutico consistente para pacientes de cuidados crônicos.

- Por exemplo, a AbbVie Inc. apoia a continuidade do tratamento de cuidados crônicos por meio de sua rede de produção de biológicos, incluindo sua instalação de biológicos em Singapura equipada com dois biorreatores comerciais de 15.000 litros que permitem uma produção de alta capacidade e consistente para terapias imunológicas que requerem fornecimento global ininterrupto.

2. Expansão da Cobertura de Seguro de Saúde e Suporte de Reembolso

A adoção mais ampla de planos de seguro de saúde apoiados por empregadores e privados aumenta a acessibilidade e a acessibilidade dos medicamentos prescritos, acelerando a utilização das farmácias de varejo. A expansão da cobertura reduz os custos diretos para terapias essenciais, incentivando os pacientes a aderirem a tratamentos de maior valor. As farmácias se beneficiam do aumento das transações reembolsáveis, da rápida rotatividade de prescrições e da maior demanda por medicamentos para doenças crônicas, terapias especializadas e consumíveis de diagnóstico. O processamento digital simplificado de sinistros e a integração entre seguradoras e farmácias melhoram a eficiência operacional. À medida que o Kuwait avança para fortalecer sua estrutura de financiamento de saúde, as farmácias de varejo ganham um ambiente de receita mais estável e previsível, apoiado pelo gasto do consumidor segurado.

- Por exemplo, a Bristol-Myers Squibb aumentou a resiliência da fabricação global aproveitando sua avançada instalação de biológicos em Devens, que é uma parte crítica de sua rede de fornecimento global. O local utiliza tanto o processamento tradicional em grande escala (por exemplo, seis biorreatores de 20.000 litros) para produtos de alto volume como anticorpos monoclonais, quanto apresenta uma instalação separada e especializada dedicada à fabricação rápida e específica para o paciente de terapias celulares personalizadas.

3. Rápida Expansão da Saúde Digital e Serviços de Farmácia Omnicanal

A adoção digital — incluindo e-prescrições, pedidos móveis, entrega no mesmo dia e suporte de farmacêutico virtual — está remodelando o cenário das farmácias de varejo no Kuwait. Os consumidores exigem cada vez mais conveniência, levando as farmácias a implementarem lojas online, aconselhamento ao vivo sobre medicamentos e rastreamento automatizado de pedidos. O endosso do governo aos fluxos de trabalho de saúde digital acelera a adoção de modelos de farmácia conectados. Os serviços omnicanal fortalecem o engajamento do paciente ao reduzir os tempos de espera, melhorar a visibilidade da disponibilidade de medicamentos e simplificar os processos de reabastecimento. As cadeias de varejo que investem em gestão integrada de inventário e soluções digitais de dispensação ganham vantagens competitivas à medida que a experiência do cliente se torna um determinante importante da preferência por farmácias.

Tendências e Oportunidades Principais

1. Mudança Crescente para Ofertas de Varejo Preventivas e Orientadas para o Bem-Estar

As farmácias de varejo no Kuwait estão ampliando cada vez mais seus portfólios para incluir produtos de saúde preventiva, nutracêuticos, kits de auto-teste de diagnóstico e suplementos de bem-estar. O crescente interesse dos consumidores em imunidade, saúde metabólica, cuidados com a pele e fitness impulsiona a demanda por ofertas premium de OTC. As farmácias aproveitam essa tendência estabelecendo seções dedicadas ao bem-estar e serviços de consultoria personalizados fornecidos por farmacêuticos treinados. Essa mudança abre oportunidades para vendas cruzadas e categorias de produtos com maior margem, reduzindo a dependência das receitas de prescrição. O modelo orientado para o bem-estar posiciona as farmácias como centros de apoio à saúde holística além da dispensação tradicional de medicamentos.

- Por exemplo, a Pfizer recentemente demonstrou sua capacidade de fabricação ao produzir mais de 3 bilhões de doses de sua vacina contra a COVID-19 baseada em mRNA globalmente em 2021 — um marco alcançado ao otimizar o ciclo de produção em seus múltiplos sites, reduzindo os tempos de retorno de lote de 110 para 60 dias.

2. Expansão de Farmácias de Especialidade e Terapias Biológicas de Alto Valor

À medida que o Kuwait adota protocolos de tratamento mais avançados em oncologia, imunologia e doenças raras, a demanda por biológicos de alto valor e medicamentos de especialidade aumenta. As farmácias de varejo estão cada vez mais se associando a distribuidores e centros de cuidados especializados para gerenciar biológicos sensíveis à temperatura, anticorpos monoclonais e biossimilares que requerem armazenamento controlado e manuseio profissional. Essa tendência cria oportunidades para as farmácias se diferenciarem por meio de aconselhamento clínico, programas de adesão a biológicos e coordenação de suporte à infusão. O crescimento em terapias de especialidade expande o potencial de receita, especialmente para cadeias capazes de desenvolver logística avançada de cadeia fria e capacidades de dispensação especializadas.

- Por exemplo, a Novartis fortaleceu significativamente suas capacidades globais de fornecimento operando mais de 30 sites de produção em todo o mundo e fabricando mais de 20 bilhões de tratamentos em 2024, cobrindo pequenas moléculas, grandes moléculas, terapias celulares e genéticas, e terapias com radioisótopos — garantindo uma produção robusta e diversificada para os mercados globais.

3. Aumento da Localização e Colaboração Farmacêutica a Nível GCC

O Kuwait se beneficia da expansão da cooperação regional voltada para o fortalecimento das cadeias de suprimento farmacêutico e redução da dependência de importações. Iniciativas de compras conjuntas do GCC, padrões regulatórios harmonizados e apoio à fabricação regional criam oportunidades para as farmácias de varejo garantirem fluxos de produtos mais estáveis e eficientes em termos de custo. À medida que os produtores locais e regionais aumentam a produção, as farmácias ganham acesso a genéricos, biossimilares e itens OTC a preços competitivos. Esse ambiente melhora a estabilidade dos preços, reduz interrupções no fornecimento internacional e abre oportunidades para parcerias entre cadeias de farmácias e fabricantes farmacêuticos emergentes baseados no GCC.

Desafios Principais

1. Forte Dependência de Produtos Farmacêuticos Importados e Vulnerabilidade da Cadeia de Suprimentos

O Kuwait importa a maioria de seus medicamentos de prescrição e OTC, deixando as farmácias de varejo expostas a interrupções globais de fornecimento, flutuações cambiais e restrições geopolíticas. Atrasos em remessas internacionais podem causar falta de estoque, particularmente para medicamentos de cuidados crônicos e de especialidade. As farmácias devem manter buffers de inventário mais altos e navegar por processos de aquisição complexos, aumentando os custos operacionais. A capacidade limitada de fabricação local restringe a flexibilidade de preços e desacelera a diversificação de produtos. A dependência de fornecedores globais também torna as farmácias vulneráveis a mudanças regulatórias nos países exportadores, impactando a confiabilidade do fornecimento a longo prazo.

2. Pressão de Margem Devido a Altos Custos Operacionais e Preços Competitivos

As farmácias de varejo enfrentam compressão crescente de margem à medida que a concorrência se intensifica entre redes, estabelecimentos independentes e plataformas online. Altas taxas de aluguel, custos trabalhistas e requisitos rigorosos de conformidade regulatória elevam as despesas operacionais. Consumidores sensíveis a preços migram para genéricos e produtos promocionais OTC, limitando o crescimento das vendas de margem premium. Estruturas de reembolso de seguros restringem ainda mais a autonomia de preços. As farmácias devem investir em tecnologia, frotas de entrega e sistemas digitais, aumentando a pressão financeira. Manter a lucratividade requer eficiência operacional, gestão otimizada de inventário e serviços diferenciados de valor agregado para compensar as margens de varejo em redução.

Análise Regional

América do Norte

A América do Norte detém uma estimativa de 31–33% de influência global sobre modelos de varejo farmacêutico relevantes para o Kuwait, impulsionada por forte inovação em plataformas de saúde digital, dispensação automatizada e estruturas avançadas de gestão de cuidados crônicos. As farmácias de varejo do Kuwait adotam várias melhores práticas dos EUA e Canadá, incluindo integração de e-prescrição, aquisição centralizada e atendimento omnicanal. Parcerias com fornecedores farmacêuticos norte-americanos fortalecem o acesso a medicamentos especializados e medicamentos de marca de alta qualidade. A liderança da região em varejo de bem-estar, programas de imunização e modelos de cuidados personalizados molda a expansão de serviços do Kuwait, aprimorando a sofisticação operacional e o engajamento do cliente.

Europa

A Europa representa 27–29% da participação global de referência impactando os padrões farmacêuticos do Kuwait através de fortes estruturas regulatórias, fabricação de alta qualidade e ampla disponibilidade de produtos farmacêuticos de marca e genéricos. Fornecedores europeus desempenham um papel central nas importações de medicamentos do Kuwait, apoiando a confiabilidade do produto e a conformidade com protocolos de qualidade rigorosos. A expertise da região em biossimilares, vacinas e terapias para doenças crônicas influencia as tendências de compra nas farmácias de varejo do Kuwait. Formatos de varejo europeus que enfatizam aconselhamento clínico, serviços de saúde preventiva e intervenções lideradas por farmacêuticos contribuem para o modelo de entrega de serviços em evolução do Kuwait e para as crescentes expectativas dos consumidores em relação ao atendimento farmacêutico profissional.

Ásia-Pacífico

A Ásia-Pacífico detém aproximadamente 22–24% de relevância global, impulsionada por sua robusta base de fabricação de genéricos, setor de biotecnologia em expansão e ecossistema farmacêutico de custo eficiente que influencia fortemente as estratégias de abastecimento do Kuwait. Índia, China e Sudeste Asiático servem como principais centros de fornecimento de genéricos, produtos OTC e medicamentos essenciais amplamente vendidos nas farmácias de varejo do Kuwait. Os avanços da região em plataformas de farmácia digital, ecossistemas de entrega rápida e tecnologias de teleconsulta inspiram a transformação digital do Kuwait. Colaborações crescentes com fabricantes asiáticos garantem preços competitivos, resiliência aprimorada da cadeia de suprimentos e maior disponibilidade de produtos nas categorias de cuidados crônicos, cuidados agudos e bem-estar.

América Latina

A América Latina contribui com 8–10% para o mercado farmacêutico global de referência, moldando o setor de farmácias de varejo do Kuwait através da produção competitiva de genéricos, expansão das capacidades nutracêuticas e práticas eficientes de distribuição. Brasil e México servem como parceiros emergentes de exportação farmacêutica, fornecendo genéricos selecionados e formulações OTC. As farmácias do Kuwait estão cada vez mais avaliando a obtenção de produtos de fabricantes latino-americanos para diversificar as cadeias de suprimento e reduzir a dependência de mercados tradicionais. Formatos de varejo na região—particularmente redes focadas em bem-estar e redes de farmácias comunitárias—oferecem insights operacionais para o crescente foco do Kuwait em saúde preventiva, sortimentos de produtos orientados para valor e acessibilidade de serviços baseados em bairros.

Médio Oriente & África (MEA)

A região do Médio Oriente & África detém 12–14% da influência de referência global, com os países do Golfo—especialmente a Arábia Saudita e os Emirados Árabes Unidos—moldando a expansão da rede de farmácias, alinhamento regulatório e estratégias de aquisição regional que impactam diretamente o Kuwait. Prioridades de saúde compartilhadas, iniciativas regulatórias conjuntas do Golfo e programas colaborativos de fornecimento farmacêutico melhoram a disponibilidade de produtos e a estabilidade de preços nas farmácias de varejo do Kuwait. O crescente fabrico regional de genéricos e biossimilares apoia a acessibilidade. Inovações nos serviços farmacêuticos no GCC—como prescrições digitais, clínicas de bem-estar e programas de entrega em domicílio—aceleram ainda mais a modernização das farmácias de varejo do Kuwait e os modelos de serviço centrados no consumidor.

Segmentações de Mercado:

Por Tipo:

Por Tipo de Molécula:

- Biológicos & Biossimilares (Moléculas Grandes)

- Anticorpos Monoclonais

Por Produto:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Farmácias de Varejo do Kuwait é moldada por empresas farmacêuticas globais líderes, como GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG e F. Hoffmann-La Roche Ltd. O Mercado de Farmácias de Varejo do Kuwait é definido por uma forte interação entre grandes cadeias de farmácias, farmácias comunitárias independentes e plataformas digitais emergentes que competem através da diferenciação de serviços, profundidade de produtos e eficiência operacional. As cadeias de varejo aproveitam a aquisição centralizada, sistemas de inventário integrados e uma gama terapêutica mais ampla para garantir vantagens de preços e assegurar a disponibilidade consistente de medicamentos. As farmácias independentes mantêm a competitividade através de aconselhamento personalizado, acessibilidade de bairro e modelos de serviço flexíveis. A crescente influência dos serviços de e-farmácia—apoiados por pedidos móveis, entrega em domicílio e fluxos de trabalho de e-prescrição—intensifica a competição ao deslocar as expectativas dos consumidores em direção à conveniência e ao rápido atendimento. Os participantes do mercado investem cada vez mais em programas de gestão de doenças crônicas, portfólios de bem-estar e genéricos orientados por valor para atender às necessidades evolutivas dos pacientes. O aumento da penetração de seguros, a demanda por medicamentos especializados e a expansão dos serviços de suporte clínico moldam ainda mais as dinâmicas competitivas, pressionando as farmácias a aprimorar as capacidades digitais e fortalecer as estratégias de engajamento do paciente para reter a participação de mercado.

Análise de Principais Jogadores

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Desenvolvimentos Recentes

- Em março de 2025, a Daiichi Sankyo introduziu seu DATROWAY, o primeiro medicamento direcionado ao TROP2 a ser lançado no Japão para câncer de mama HR positivo, HER2 negativo, e é o segundo DXd (HR) positivo, HER2 negativo (IHC 0, IHC 1+ ou IHC 2+/ISH-) câncer de mama irressecável ou recorrente após quimioterapia prévia.

- Em janeiro de 2025, a Walmart Inc. completou a implementação de seu serviço de entrega de farmácia no mesmo dia para medicamentos não refrigerados em 49 estados, integrando-o com as opções de entrega existentes de mercearia e mercadorias em geral. Este avanço estratégico foi desenvolvido em resposta ao feedback dos clientes (especificamente, mais de 55% dos clientes pesquisados solicitaram a opção de entrega combinada) e permite que prescrições elegíveis sejam entregues em um único pedido online junto com outros itens domésticos.

- Em janeiro de 2025, a AstraZeneca Pharma India Limited lançou o Breztri Aerosphere para tratar a Doença Pulmonar Obstrutiva Crônica (DPOC). Este inalador de combinação tripla agora está disponível para pacientes adultos na Índia para ajudar a aliviar os sintomas e prevenir exacerbações, marcando um avanço significativo nas opções de tratamento da DPOC no país.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tipo de Molécula, Produto e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que a prevalência de doenças crônicas aumentar e impulsionar a demanda sustentada por prescrições.

- A adoção de farmácias digitais acelerará através de e-prescrições, pedidos móveis e serviços de entrega no mesmo dia.

- As redes de varejo fortalecerão sua dominância investindo em automação, ferramentas de inventário inteligentes e aquisição centralizada.

- A expansão da cobertura de seguros privados aumentará a acessibilidade a terapias de maior valor.

- A dispensação de medicamentos especializados crescerá à medida que a demanda por biológicos, medicamentos oncológicos e tratamentos avançados de imunologia aumentar.

- As farmácias diversificarão a receita através de produtos de bem-estar, serviços de saúde preventiva e kits de autoexame diagnóstico.

- A adoção de genéricos aumentará à medida que a eficiência de custos se tornar uma prioridade para pacientes e seguradoras.

- O alinhamento regulatório com os padrões do GCC melhorará a garantia de qualidade e a estabilidade da cadeia de suprimentos.

- Os serviços clínicos liderados por farmacêuticos se expandirão, incluindo aconselhamento, gerenciamento de terapia medicamentosa e suporte à vacinação.

- Modelos de varejo omnicanal remodelarão a competição ao integrar serviços de farmácia em loja, digitais e domiciliares.