Visão Geral do Mercado

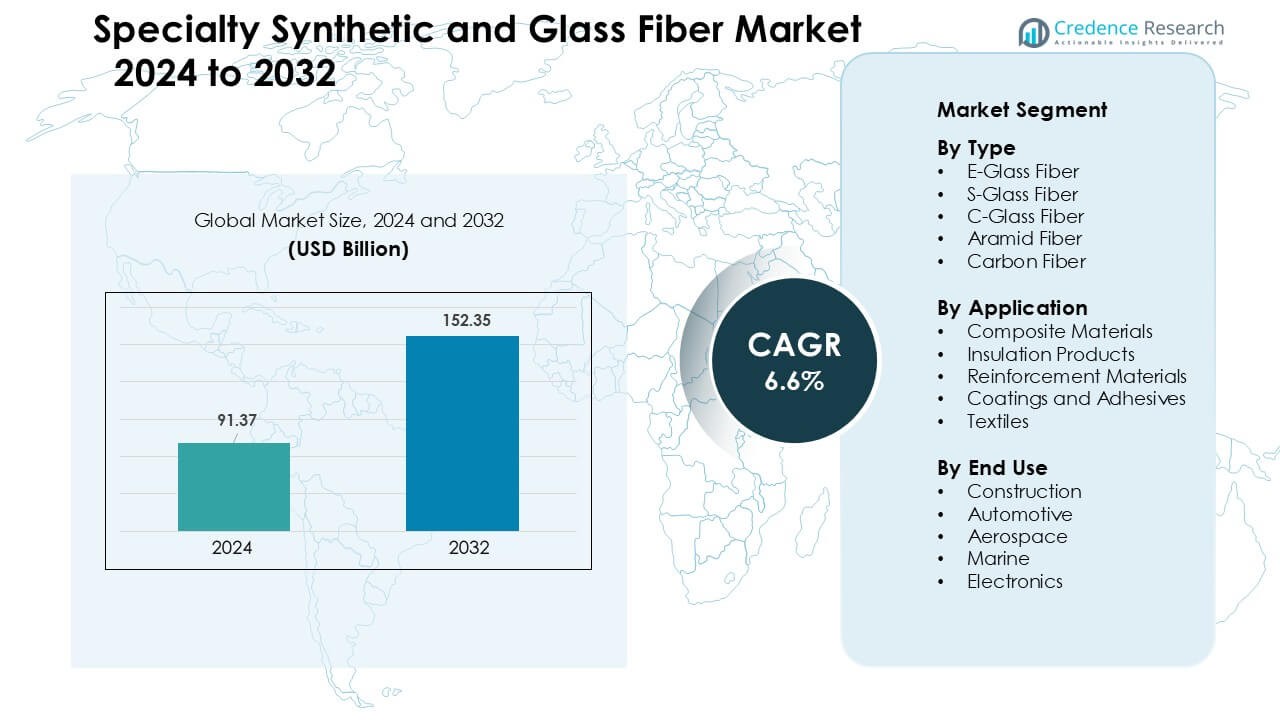

O Mercado de Fibras Sintéticas Especiais e de Vidro foi avaliado em USD 91,37 bilhões em 2024 e é previsto para alcançar USD 152,35 bilhões até 2032, crescendo a uma CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fibras Sintéticas Especiais e de Vidro 2024 |

USD 91,37 Bilhões |

| Mercado de Fibras Sintéticas Especiais e de Vidro, CAGR |

6,6 % |

| Tamanho do Mercado de Fibras Sintéticas Especiais e de Vidro 2032 |

USD 152,35 Bilhões |

Os principais players no Mercado de Fibras Sintéticas Especiais e de Vidro incluem Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group e Nippon Electrical Glass Co. Essas empresas competiram através da expansão de capacidade, tecnologias avançadas de compósitos e parcerias mais fortes com OEMs dos setores automotivo, aeroespacial e de construção. A América do Norte emergiu como a região líder em 2024 com 34% de participação, apoiada pela forte produção aeroespacial, expansão da fabricação de veículos elétricos e alta adoção de materiais estruturais à base de fibra de vidro e fibra de carbono em indústrias principais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O Mercado de Fibras Sintéticas Especiais e de Vidro alcançou USD 91,37 bilhões em 2024 e está projetado para atingir USD 152,35 bilhões até 2032, crescendo a uma CAGR de 6,6 %.

- A demanda cresceu à medida que os setores automotivo, aeroespacial e de construção aumentaram a adoção de componentes compósitos leves e de alta resistência, com a fibra de vidro E detendo 48% de participação devido ao amplo uso industrial.

- Tendências-chave incluíram o aumento do uso de fibra de carbono em plataformas de veículos elétricos, expansão da fibra de vidro na energia eólica e crescente investimento em tecnologias de compósitos recicláveis impulsionadas por metas de sustentabilidade.

- Empresas líderes como Honeywell International, Jushi Group, DSM, Owens Corning e Toray fortaleceram a competitividade através de expansões de capacidade, melhorias de materiais e contratos de fornecimento OEM de longo prazo, enquanto a volatilidade dos custos de matérias-primas permaneceu uma restrição.

- A América do Norte liderou o mercado com 34% de participação, apoiada pela forte produção aeroespacial e de veículos elétricos, enquanto os materiais compósitos dominaram as aplicações com 52% de participação, e a construção permaneceu o principal segmento de uso final com 39% de participação.

Análise de Segmentação de Mercado:

Por Tipo

A fibra de vidro E dominou o segmento de tipo em 2024 com cerca de 48% de participação. Os compradores preferiram a fibra de vidro E porque o material oferece alta resistência à tração, baixo custo e ampla compatibilidade com sistemas de poliéster e epóxi. A demanda permaneceu alta em painéis de construção, pás de turbinas eólicas e componentes de transporte devido à forte confiabilidade mecânica. As fibras de vidro S e de carbono cresceram em setores de alto desempenho, mas a fibra de vidro E permaneceu à frente porque os produtores escalaram a produção de forma eficiente e entregaram um fornecimento estável para as necessidades de compósitos de mercado de massa em indústrias globais.

- Por exemplo, a Owens Corning, uma importante empresa global de compósitos, apoia sua alta produção de E-glass em sua extensa rede global de instalações de fabricação (que inclui 18 operações de fibra de vidro em 12 países), permitindo um fornecimento estável para OEMs de pás de vento e construção.

Por Aplicação

Os materiais compósitos lideraram o segmento de aplicação em 2024 com quase 52% de participação. As indústrias usaram materiais compósitos em partes estruturais para energia eólica, veículos, aeronaves e corpos marinhos devido aos fortes benefícios de rigidez em relação ao peso. Compósitos de fibra de vidro apoiaram a produção econômica, enquanto compósitos de carbono e aramida serviram para usos premium em aeroespacial e defesa. O crescimento veio da adoção mais ampla de designs leves e da crescente instalação de infraestrutura baseada em compósitos. Os usos em isolamento e reforço se expandiram, mas os materiais compósitos mantiveram a dominância porque os requisitos de desempenho favoreceram sistemas avançados reforçados com fibra.

- Por exemplo, a Owens Corning fornece seus compósitos de tecido de vidro Ultrablade® Triax para pás de turbinas eólicas, permitindo que os projetistas produzam pás de rotor que são até 5 metros mais longas, enquanto ainda gerenciam altas cargas de fadiga devido à rigidez e durabilidade do laminado.

Por Uso Final

A construção permaneceu como o maior segmento de uso final em 2024 com cerca de 39% de participação. Construtores usaram fibras sintéticas e de vidro em vergalhões, sistemas de cobertura, painéis de fachada e placas de isolamento para aumentar a durabilidade, reduzir a corrosão e melhorar a eficiência térmica. A demanda aumentou à medida que os governos expandiram programas de infraestrutura e os desenvolvedores adotaram soluções reforçadas com fibra para atender a regras de segurança mais rigorosas. Automotivo e aeroespacial ganharam ritmo com programas de redução de peso, mas a construção manteve a liderança porque os volumes de projetos permaneceram altos e os materiais reforçados com fibra ofereceram fortes vantagens de ciclo de vida e custo para aplicações estruturais em grande escala.

Principais Motores de Crescimento

Crescente Demanda por Materiais Leves e de Alta Resistência

Materiais leves e de alta resistência permaneceram como um grande motor de crescimento para o Mercado de Fibras Sintéticas e de Vidro Especiais em 2024. Fabricantes nos setores automotivo, aeroespacial, marinho e de construção adotaram fibras avançadas para substituir aço e alumínio devido aos fortes benefícios de desempenho. Fibras de E-glass e carbono ajudaram a reduzir o peso estrutural, melhorar a eficiência energética e aprimorar o desempenho em colisões, o que apoiou uma maior adoção entre os OEMs. Programas globais de veículos elétricos impulsionaram o uso de compósitos leves para compartimentos de bateria, painéis de carroceria e reforços estruturais. Produtores aeroespaciais aumentaram sua dependência de fibras de carbono e aramida para asas, seções de fuselagem e componentes internos à medida que as frotas se modernizavam. Empresas de construção aceleraram a mudança para concreto reforçado com fibra e sistemas de fachada para aumentar a durabilidade. Essas mudanças combinadas fortaleceram a demanda a longo prazo.

- Por exemplo, a SGL Carbon desenvolveu um compartimento de bateria em plástico reforçado com fibra de carbono (CFRP) para os veículos elétricos da NIO que é 40% mais leve que uma solução equivalente em alumínio, melhorando a dinâmica de colisão e o isolamento térmico.

Expansão da Infraestrutura e Forte Atividade de Construção

Investimentos em construção e infraestrutura em larga escala criaram um forte impulso para fibras sintéticas e de vidro especializadas. Os gastos do governo em pontes, sistemas de metrô, edifícios industriais e instalações de energia renovável aumentaram a demanda por concreto reforçado com fibras, painéis de isolamento, alternativas ao vergalhão e elementos estruturais resistentes à corrosão. Produtos de fibra de vidro E ganharam amplo uso em telhados, revestimentos, sistemas de tubulação e geotêxteis devido à sua durabilidade climática e benefícios de baixa manutenção. O surgimento de cidades inteligentes e certificações de construção verde incentivou os construtores a escolher materiais com maior resistência, vida útil mais longa e melhor desempenho térmico. O setor de energia eólica impulsionou o consumo de fibras de vidro e carbono para pás de turbinas, coberturas de naceles e estruturas de suporte. Nos mercados emergentes, a rápida urbanização aumentou as exigências por produtos de construção baseados em compósitos leves e acessíveis. Juntos, esses fatores fortaleceram a demanda por fibras liderada pela construção.

- Por exemplo, a Owens Corning comercializa suas fibras de vidro resistentes a álcalis (AR) Cem-FIL® para aplicações de concreto reforçado com vidro (GRC), que têm sido usadas em fachadas arquitetônicas e painéis de concreto pré-moldado em mais de 100 países por mais de quatro décadas.

Avanços nas Tecnologias de Fabricação de Compósitos

Melhorias tecnológicas na fabricação de compósitos criaram um forte caminho de crescimento para fibras especializadas. Colocação automatizada de fibras, moldagem por transferência de resina, pultrusão e fabricação aditiva de compósitos aumentaram a eficiência da produção e reduziram os custos unitários. Esses avanços ajudaram as fibras de carbono e aramida a se expandirem para aplicações automotivas, industriais e de bens de consumo de médio alcance. Fornecedores de materiais melhoraram os tratamentos de superfície das fibras e a química de dimensionamento para aprimorar a ligação com matrizes de resina, o que melhorou o desempenho estrutural. A integração de ferramentas de monitoramento digital e simulação ajudou os fabricantes a otimizar o alinhamento das fibras e reduzir defeitos. Tecnologias de reciclagem para compósitos termoplásticos também avançaram, apoiando metas de sustentabilidade. A adoção generalizada de ferramentas da Indústria 4.0 fortaleceu a precisão dos processos e ajudou os produtores a atender a padrões de qualidade rigorosos na indústria aeroespacial e de defesa.

Tendências e Oportunidades Principais

Aumento da Adoção de Soluções de Fibras Sustentáveis e Recicláveis

Tendências de sustentabilidade criaram novas oportunidades no Mercado de Fibras Sintéticas e de Vidro Especializadas. Fabricantes desenvolveram compósitos termoplásticos recicláveis, resinas de base biológica e métodos de produção de fibras de vidro de baixa emissão para cumprir com novos padrões ambientais. Empresas de construção demandaram materiais com baixo carbono incorporado para infraestrutura verde. OEMs automotivos mudaram para fluxos de materiais circulares e componentes de longa vida útil. Produtores de fibras de vidro expandiram a capacidade de fornos elétricos para reduzir o uso de energia, enquanto desenvolvedores de fibras de carbono trabalharam na recuperação de fibras de resíduos de compósitos curados. Essa mudança para métodos de produção mais limpos abriu novos segmentos de mercado e atraiu investimentos em tecnologias de fibras mais verdes.

- Por exemplo, a Toray Industries desenvolveu uma tecnologia de reciclagem que recupera fibras de carbono de CFRP enquanto retém mais de 95 por cento da resistência à tração original, usando um agente de decomposição de baixa temperatura.

Crescimento da Mobilidade Elétrica, Energia Renovável e Aplicações de Alto Desempenho

As fibras especiais se beneficiaram da rápida adoção da mobilidade elétrica e dos sistemas de energia renovável. Os fabricantes de veículos elétricos exigiram compósitos leves para alojamentos de baterias, escudos de parte inferior, estruturas de assentos e componentes de motores. Os fabricantes de turbinas eólicas continuaram a integrar pás mais longas, o que aumentou a necessidade de fibras de vidro e carbono de alta resistência. Os OEMs aeroespaciais buscaram fuselagens intensivas em compósitos para reduzir o consumo de combustível e atender às metas de emissão. Setores industriais usaram fibras avançadas em vasos de pressão, sistemas de filtração e equipamentos de proteção. Esses campos de alto desempenho geraram oportunidades de longo prazo à medida que os investimentos globais em tecnologia limpa aceleraram.

- Por exemplo, o Boeing 787 Dreamliner integra aproximadamente 32.000 kg de compósitos CFRP, incluindo fibra de carbono, em sua fuselagem para reduzir o peso enquanto mantém a integridade estrutural.

Principais Desafios

Altos Custos de Produção e Volatilidade de Preços de Matérias-Primas

O mercado enfrentou desafios de custo porque as fibras de carbono e aramida exigiam rotas de produção intensivas em energia e precursores caros. Flutuações nos materiais brutos à base de petróleo influenciaram os preços das fibras sintéticas, enquanto picos nos preços de energia aumentaram os custos operacionais dos fornos para os produtores de fibra de vidro. Esses fatores tornaram as fibras especiais mais caras que os metais, limitando a adoção em indústrias sensíveis a preços. Fabricantes menores tiveram dificuldades para escalar a produção porque as necessidades de capital para instalações avançadas de compósitos permaneceram altas. As pressões de custo também afetaram as estratégias de aquisição dos OEMs, levando alguns compradores a alternativas mais baratas ou soluções híbridas de compósitos.

Barreiras de Integração Técnica e Escassez de Mão de Obra Qualificada

A adoção de fibras sintéticas especiais e de vidro exigiu conhecimento avançado de design, engenharia e processamento, criando barreiras para novos usuários. A fabricação de compósitos exigia controle rigoroso de cura, colocação precisa de fibras e ferramentas especializadas, o que limitava a adoção em fábricas menores. Muitas regiões careciam de técnicos e engenheiros qualificados em compósitos, retardando os cronogramas de execução de projetos. O reparo e a reciclagem de estruturas de compósitos permaneceram tecnicamente complexos, adicionando desafios operacionais para construtores e OEMs. Os padrões de certificação em aeroespacial e defesa aumentaram o tempo e o custo necessários para introduzir novos materiais. Essas limitações técnicas restringiram a velocidade de expansão do mercado em várias regiões em desenvolvimento.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Fibras Sintéticas e de Vidro Especiais em 2024 com cerca de 34% de participação. A demanda permaneceu forte devido ao alto uso de compósitos em aeroespacial, automotivo, energia eólica e construção. Os EUA comandaram a maior parte da participação regional porque os fabricantes adotaram fibras de carbono, aramida e E-glass para componentes de aeronaves, estruturas de veículos elétricos, painéis de fachada e aplicações industriais. A expansão da energia renovável apoiou o uso mais amplo de fibra de vidro em pás de turbinas eólicas. Instalações de fabricação avançadas e fortes redes de P&D ajudaram os produtores a fornecer materiais de alto desempenho que atendiam aos rigorosos padrões federais.

Europa

A Europa representou quase 29% de participação em 2024, impulsionada por fortes programas aeroespaciais, adoção de mobilidade elétrica e regras rigorosas de sustentabilidade. Alemanha, França e Reino Unido aumentaram a demanda por fibras de carbono e vidro na redução de peso automotivo e em aeronaves de próxima geração. As políticas de construção verde da UE incentivaram o uso de isolamento reforçado com fibras, sistemas de fachada e estruturas resistentes à corrosão. Instalações de energia eólica em países como Dinamarca e Espanha aumentaram o consumo de fibra de vidro. Os clusters avançados de compósitos da Europa e os centros de inovação de materiais fortaleceram as capacidades de fornecimento e apoiaram o crescimento constante do mercado.

Ásia-Pacífico A Ásia-Pacífico manteve o maior impulso de crescimento e capturou cerca de 28% de participação em 2024. China, Japão e Índia expandiram a capacidade de produção de fibras de vidro e carbono para atender à crescente demanda dos setores de construção, automotivo, eletrônico e marítimo. A rápida urbanização aumentou o uso de concreto reforçado com fibras, placas de isolamento e elementos estruturais compostos. A fabricação de veículos elétricos expandiu-se acentuadamente, impulsionando a adoção de componentes compostos leves. Programas de desenvolvimento aeroespacial na China e no Japão também aumentaram o consumo de fibras avançadas. Ecossistemas de manufatura doméstica fortes ajudaram a região a se tornar um fornecedor global chave.

América Latina A América Latina representou cerca de 5% de participação em 2024, apoiada pelo crescimento das aplicações em construção e transporte. Brasil e México aumentaram a adoção de compósitos de fibra de vidro em painéis de construção, tubos, componentes de turbinas eólicas e peças automotivas. A recuperação econômica e as melhorias na infraestrutura aumentaram o uso de materiais reforçados com fibras para pontes, instalações industriais e estruturas públicas. Projetos de energia eólica, especialmente no Brasil, apoiaram a demanda adicional. No entanto, a capacidade de produção local limitada e a maior dependência de importações retardaram a penetração mais ampla de fibras premium de carbono e aramida.

Médio Oriente & África A região do Médio Oriente & África representou quase 4% de participação em 2024, impulsionada pela expansão de projetos de construção, petróleo & gás e infraestrutura. Os países do CCG aumentaram o uso de tubulações, tanques, painéis e produtos de reforço de fibra de vidro devido à forte resistência à corrosão em climas adversos. Megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos apoiaram a demanda por concreto reforçado com fibras e sistemas de fachadas leves. O crescimento industrial da África criou uma demanda moderada por fibras especiais na montagem automotiva, eletrônica e aplicações marítimas. Apesar do crescimento, as capacidades limitadas de fabricação de compósitos mantiveram as taxas de adoção mais baixas do que em outras regiões.

Segmentações de Mercado:

Por Tipo

- Fibra de Vidro E

- Fibra de Vidro S

- Fibra de Vidro C

- Fibra de Aramida

- Fibra de Carbono

Por Aplicação

- Materiais Compostos

- Produtos de Isolamento

- Materiais de Reforço

- Revestimentos e Adesivos

- Têxteis

Por Uso Final

- Construção

- Automotivo

- Aeroespacial

- Marítimo

- Eletrônicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

Principais players como Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group e Nippon Electrical Glass Co. moldaram a paisagem competitiva do Mercado de Fibras Sintéticas e de Vidro Especiais em 2024. Essas empresas focaram na expansão da capacidade de produção, melhoria do desempenho das fibras e aumento da compatibilidade com sistemas de resina avançados. Muitos produtores investiram em manufatura automatizada, tecnologias de fibras de alta resistência e processos sustentáveis de fusão de vidro para atender aos padrões regulatórios globais. Parcerias com OEMs automotivos, aeroespaciais e de construção fortaleceram acordos de fornecimento de longo prazo. Várias empresas introduziram soluções compostas leves para apoiar plataformas de veículos elétricos e programas de aeronaves de próxima geração. O ambiente competitivo permaneceu intenso à medida que os fornecedores aumentaram os gastos com P&D para oferecer melhores propriedades mecânicas, durabilidade e estabilidade térmica. Players regionais também expandiram presença na Ásia-Pacífico, aumentando a pressão sobre líderes globais através de ofertas de fibra de vidro e fibra de carbono competitivas em custo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Desenvolvimentos Recentes

- Em 2025, a DuPont concordou em vender seu negócio de fibras aramidas, incluindo Kevlar e Nomex, para a Arclin, otimizando ainda mais seu portfólio em direção a tecnologias de água, tecnologias industriais e materiais avançados fora das fibras aramidas.

- Em 2025, a Honeywell anunciou mudanças de liderança e estrutura para sua unidade de Materiais Avançados (que será renomeada para Solstice Advanced Materials) como parte de um plano de cisão de seu negócio de materiais avançados; David Sewell foi nomeado chefe enquanto a unidade se prepara para a separação (cisão esperada para o final de 2025 / início de 2026). Isso é relevante porque a unidade cobre o portfólio de produtos químicos e materiais especiais da Honeywell que atende aos mercados de compósitos/especialidades.

- Em julho de 2024, a Jushi comissionou a segunda linha de produção de fibra de vidro em sua base de fabricação inteligente neutra em carbono em Huai’an (a nova linha foi declarada com sucesso em operação em 26 de julho de 2024), aumentando sua capacidade de produção de fibra de vidro.

Cobertura do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Uso Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que as indústrias aumentem a adoção de estruturas compostas leves.

- O uso de fibras de carbono e aramida crescerá com a crescente demanda por aplicações de alto desempenho.

- O consumo de fibra de vidro aumentará na energia eólica devido a designs de pás de turbina maiores.

- A fabricação de veículos elétricos impulsionará o maior uso de carcaças de baterias compostas e peças estruturais.

- Projetos de construção adotarão mais concreto reforçado com fibras para durabilidade e resistência à corrosão.

- Tecnologias automatizadas de fabricação de compósitos melhorarão a eficiência e reduzirão os custos de produção.

- Soluções de reciclagem e fibras sustentáveis ganharão força à medida que as regras ambientais se tornem mais rígidas.

- Programas aeroespaciais integrarão mais compósitos avançados para aeronaves de próxima geração.

- A Ásia-Pacífico fortalecerá sua posição como um centro de produção global para fibras especiais.

- As empresas expandirão P&D para oferecer fibras com melhor resistência, estabilidade térmica e resistência química.