Visão Geral do Mercado

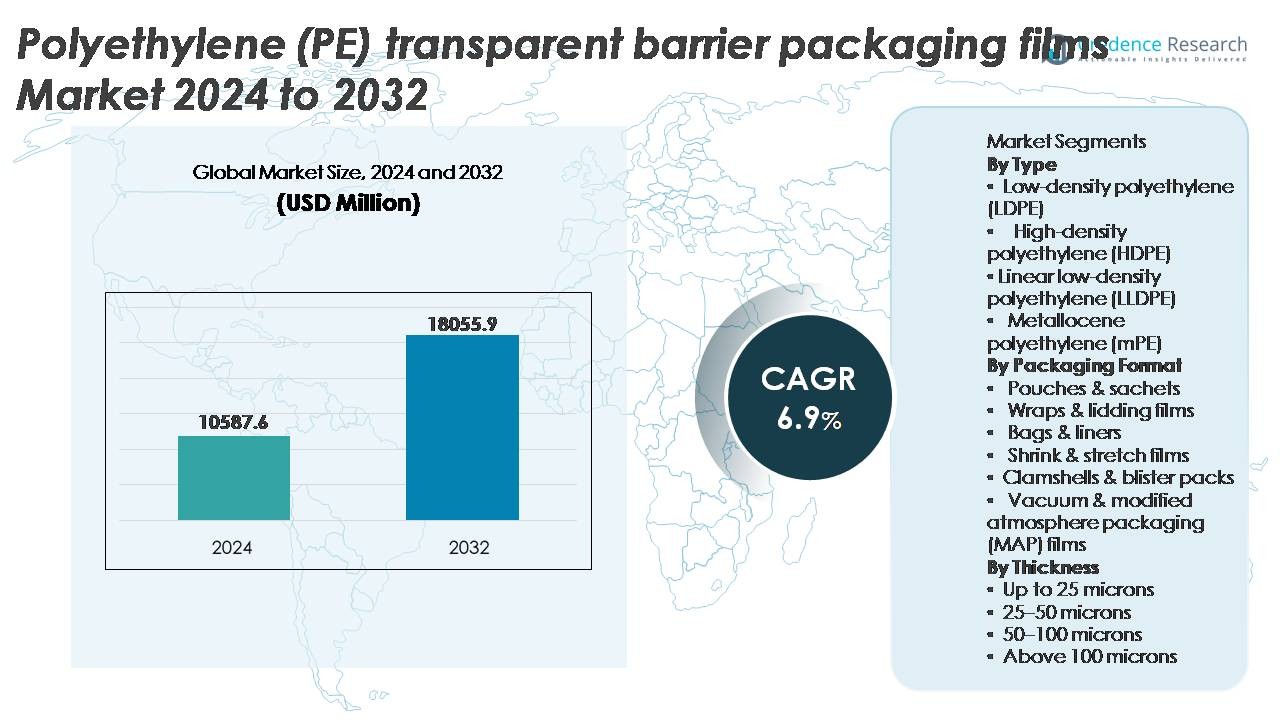

O mercado global de filmes de embalagem de barreira transparente de Polietileno (PE) foi avaliado em USD 10.587,6 milhões em 2024 e projeta-se que alcance USD 18.055,9 milhões até 2032, refletindo um CAGR robusto de 6,9% durante o período de previsão (2025-2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Filmes de Embalagem de Barreira Transparente de Polietileno (PE) 2024 |

USD 10.587,6 Milhões |

| Mercado de Filmes de Embalagem de Barreira Transparente de Polietileno (PE), CAGR |

6,9% |

| Tamanho do Mercado de Filmes de Embalagem de Barreira Transparente de Polietileno (PE) 2032 |

USD 18.055,9 Milhões |

O mercado de filmes de embalagem de barreira transparente de Polietileno (PE) é moldado por participantes globais líderes, incluindo 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries e Klöckner Pentaplast, cada um focando em soluções de mono-materiais recicláveis, formatos de filmes reduzidos e aprimoramentos de barreira avançados para apoiar metas de sustentabilidade e expectativas de desempenho em aplicações alimentícias, farmacêuticas e de cuidados pessoais. A Ásia-Pacífico lidera o mercado com aproximadamente 36% de participação, impulsionada pela expansão da capacidade de produção, aumento do consumo de alimentos embalados e rápido crescimento do varejo e e-commerce, seguida pela América do Norte e Europa, onde compromissos regulatórios com embalagens circulares e alta adoção de filmes compatíveis com MAP continuam a influenciar o desenvolvimento tecnológico e a diferenciação competitiva.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de filmes de embalagem de barreira transparente de Polietileno (PE) foi avaliado em USD 10.587,6 milhões em 2024 e projeta-se que alcance USD 18.055,9 milhões até 2032, expandindo a um CAGR de 6,9% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por embalagens de vida útil prolongada, formatos flexíveis leves e a transição de plásticos rígidos para soluções de barreira baseadas em PE nas cadeias de suprimento de alimentos, bebidas, farmacêuticos e comércio eletrônico.

- Tendências-chave incluem a forte adoção de estruturas de mono-PE recicláveis, avanços em revestimentos de alta barreira e a crescente integração de filmes compatíveis com MAP, melhorando a frescura, clareza e consistência de desempenho.

- A concorrência se intensifica à medida que grandes players investem em filmes de espessura reduzida, PE de base biológica e tecnologias avançadas de aditivos, enquanto navegam por pressões regulatórias e limitações de desempenho em comparação com estruturas compostas multicamadas.

- A Ásia-Pacífico lidera com aproximadamente 36% de participação, seguida pela América do Norte com quase 28%, enquanto sachês e embalagens representam o segmento de embalagem dominante, apoiado pelas preferências de conveniência dos consumidores e compatibilidade com linhas de enchimento de alta velocidade em aplicações de FMCG.

Análise de Segmentação de Mercado:

Por Tipo

O polietileno de baixa densidade (LDPE) representa o subsegmento dominante, respondendo pela maior participação devido à sua excelente capacidade de vedação, clareza e flexibilidade adequadas para formatos de embalagem de alimentos, cuidados pessoais e domésticos. Sua capacidade de oferecer forte desempenho de barreira contra umidade e resistência a baixas temperaturas apoia a ampla adoção em aplicações de produtos refrigerados e congelados. Enquanto isso, o LLDPE melhora a resistência à perfuração e oportunidades de redução de espessura, enquanto o HDPE atende aplicações que exigem maior rigidez e resistência química. O polietileno metaloceno (mPE) continua ganhando força à medida que os proprietários de marcas enfatizam a melhoria da ótica do filme, desempenho mecânico e estruturas leves sustentáveis projetadas para reciclabilidade.

- Por exemplo, as qualidades de LDPE da ExxonMobil usadas em embalagens de barreira demonstram valores de resistência à tração chegando a 23 MPa, apoiando a resistência ao rasgo e a integridade da vedação em filmes de alimentos congelados.

Por Formato de Embalagem

Sachês e embalagens detêm a maior participação do mercado, pois os fabricantes preferem formatos de embalagem flexíveis e leves que suportam linhas de enchimento de alta velocidade e vida útil prolongada para snacks, pós, condimentos e nutracêuticos. Sua eficiência de custo, superior capacidade de impressão e uso reduzido de material permitem que as marcas atendam às preferências de conveniência dos consumidores e iniciativas de sustentabilidade. Envoltórios e filmes de cobertura permanecem críticos na vedação de alimentos frescos, enquanto sacos e forros atendem à logística industrial a granel. Filmes de encolhimento e estiramento suportam a preparação para o varejo e a unitização de paletes, e os filmes MAP expandem-se de forma constante, impulsionados pelos requisitos de extensão da vida útil de produtos frescos, carnes e panificação.

- Por exemplo, a embalagem de alta barreira AmLite Ultra Recyclable da Amcor oferece taxas de transmissão de oxigênio abaixo de 1 cc/m²/dia, permitindo proteção para alimentos secos e suplementos sensíveis ao oxigênio.

Por Espessura

Filmes na faixa de espessura de 25–50 microns lideram o mercado, impulsionados pelo equilíbrio ideal entre resistência, desempenho de barreira e eficiência de custo em aplicações de embalagens de alimentos, bebidas e produtos domésticos de peso médio. Esta faixa apoia a conversão de embalagens flexíveis, estruturas laminadas e formatos de filmes de tampa, permitindo a redução de espessura sem comprometer a integridade. Filmes abaixo de 25 microns são preferidos para embalagens secundárias e sobre-embalagens, enquanto a categoria de 50-100 microns atende a aplicações pesadas que exigem resistência a perfurações. Acima de 100 microns permanece limitado a embalagens industriais ou de proteção usadas nos setores químico, de construção e de transporte.

Principais Motores de Crescimento

Aumento da Demanda por Embalagens de Vida Útil Prolongada em Alimentos e Bebidas

A crescente necessidade de preservar a frescura, prevenir a contaminação e reduzir o desperdício de produtos é um catalisador primário que impulsiona a adoção de filmes de barreira transparente de PE na indústria global de alimentos e bebidas. Esses filmes oferecem resistência à umidade, retenção de aroma e propriedades de barreira ao oxigênio que atendem aos requisitos de lanches, produtos de panificação, produtos frescos, laticínios e refeições preparadas. O crescimento no consumo de conveniência, impulsionado por lares com dupla renda, expansão do comércio eletrônico de alimentos e formatos de embalagens porções controladas, continua a acelerar a adoção no mercado. Além disso, a mudança de recipientes rígidos para estruturas flexíveis e leves permite eficiência no transporte e reduz o volume de armazenamento, oferecendo benefícios de custo para fabricantes e varejistas. Os filmes de barreira transparente de PE também suportam espaço para rotulagem de informações regulamentares e visibilidade da marca, um fator crucial nas prateleiras competitivas do varejo. Essas vantagens de desempenho posicionam os filmes de barreira de PE como uma solução de embalagem preferida para marcas que visam melhorar a estabilidade na prateleira, diferenciação de produtos e resultados de sustentabilidade de embalagens.

· “Por exemplo, o filme de barreira à base de BOPP (polipropileno biorientado) Propafilm™ Strata da Innovia Films, lançado em 2019 (com uma extensão em 2021), demonstra altas propriedades de barreira ao oxigênio e à umidade, permitindo a extensão da vida útil em produtos de panificação e confeitaria embalados sem camadas de alumínio, e é certificado como ‘pronto para reciclagem’ onde existe infraestrutura de reciclagem de polipropileno.

Mudança para Estruturas de Embalagem de Mono-material Reciclável

A ênfase global em sistemas de embalagem circular e regulamentos de responsabilidade do produtor está abrindo caminho para construções de mono-material de PE, substituindo formatos complexos de várias camadas baseados em combinações de PET, alumínio e nylon. Filmes de barreira transparentes de mono-PE facilitam a reciclagem simplificada e reduzem a contaminação nos processos de coleta, permitindo que os conversores criem embalagens redesenhadas compatíveis com a infraestrutura de recuperação de resíduos mecânicos. Essa tendência é reforçada pelos compromissos de sustentabilidade das marcas, com fabricantes visando portfólios de embalagens totalmente recicláveis dentro da década. Avanços na modificação de polímeros, revestimento de superfícies e aditivos funcionais permitem que filmes de PE atendam às expectativas de barreira anteriormente exclusivas de laminados de multi-materiais. Além disso, proibições e restrições regulatórias sobre plásticos compostos em várias regiões aceleram a demanda por formatos simplificados de PE. À medida que empresas multinacionais de bens de consumo rápido buscam modelos de embalagem de baixo carbono e avaliações de ciclo de vida aprimoradas, filmes de barreira recicláveis de PE emergem como um facilitador estratégico, apoiando a conformidade enquanto mantêm o desempenho em aplicações exigentes.

- Por exemplo, a tecnologia Borcycle™ M de 2024 da Borealis permite a produção de estruturas de filme de alta barreira de mono-PE usando matéria-prima reciclada mecanicamente com taxas de fluxo de fusão variando de 0,3 a 1,2 g/10 min e perda de estabilidade de resistência ao impacto limitada a menos de 10% após cinco ciclos de reprocessamento, apoiando a reutilização em circuito fechado de PE para PE em embalagens flexíveis.

Crescimento do E-commerce e Embalagens de Logística Automatizada

Os filmes de barreira transparentes de PE beneficiam-se significativamente do aumento no atendimento de e-commerce, que requer soluções de embalagem com alta durabilidade, resistência a rasgos e perfurações, e integridade de vedação confiável. Filmes projetados com clareza aprimorada e compatibilidade de impressão apoiam a apresentação da marca em canais diretos ao consumidor, onde a embalagem muitas vezes serve como o primeiro ponto de contato com o cliente. Sistemas de logística automatizados exigem espessura consistente, controle do coeficiente de atrito e características de processabilidade que os filmes de PE fornecem com alta confiabilidade. O crescimento nas assinaturas de kits de refeição, remessas farmacêuticas e recargas de cuidados pessoais em pequenos formatos contribui ainda mais para a aceleração da demanda. Além disso, filmes de PE para encolhimento e estiramento usados em embalagens de trânsito permitem estabilidade de paletes e segurança de carga, reduzindo perdas na cadeia de suprimentos. A expansão do varejo omnichannel e as crescentes expectativas dos consumidores por segurança do produto e embalagens à prova de violação reforçam a proposta de valor dos filmes de barreira de PE nas redes de distribuição modernas.

Tendências e Oportunidades Principais

Avanços em Revestimentos de Alta Barreira e Aditivos Funcionais

Uma tendência importante que está remodelando o mercado de filmes de barreira transparentes de PE é a integração de tecnologias de revestimento de ponta, como deposição assistida por plasma, revestimentos acrílicos e aditivos nanocompósitos que melhoram as taxas de transmissão de oxigênio e vapor de umidade. Esses avanços criam oportunidades para que filmes de PE penetrem em aplicações antes dominadas por laminados de folha de alumínio e baseados em PET. A capacidade de oferecer maior transparência enquanto mantém a integridade da barreira expande a aplicabilidade em bens embalados premium e formatos de varejo orientados para exibição. Aditivos funcionais—como agentes antimicrobianos, bloqueadores de UV e revestimentos antiembaçantes—diferenciam ainda mais o desempenho dos filmes de PE, apoiando usos especiais em produtos frescos, embalagens de proteínas e nutracêuticos. Esse cenário de inovação abre caminhos para a fabricação de filmes com valor agregado e portfólios de produtos de maior margem.

- Por exemplo, a plataforma de filme transparente “GL BARRIER” da Toppan Printing, que incorpora revestimentos cerâmicos de óxido de alumínio (AlOx) depositados por vapor, atinge taxas de transmissão de oxigênio tão baixas quanto 0,2 cc/m²/dia e transmissão de umidade abaixo de 0,5 g/m²/dia, permitindo que estruturas de barreira de PE mono-material correspondam ao desempenho tradicionalmente visto em filmes laminados com alumínio.

Adoção de Fabricação Sustentável e Filmes de PE de Base Biológica

Investimentos crescentes em bio-PE derivado de matérias-primas renováveis, como etanol de cana-de-açúcar, criam oportunidades para reduzir a dependência de combustíveis fósseis e diminuir a pegada de carbono em toda a cadeia de valor de embalagens. À medida que as organizações buscam metas de descarbonização, os filmes de barreira de PE de base biológica se posicionam como alternativas viáveis sem exigir grandes reformulações dos equipamentos de conversão. A crescente disponibilidade de conteúdo reciclado de PE adequado para a produção de filmes de barreira de grau alimentício representa outra oportunidade, impulsionada por avanços em processos de purificação e descontaminação. Compromissos voluntários de marcas globais em relação à inclusão de conteúdo reciclado nas embalagens aceleram essa tendência. Juntos, o desenvolvimento de bio-resinas, a obtenção de materiais renováveis e as inovações em reciclagem de ciclo fechado contribuem para trajetórias de crescimento sustentável na categoria de filmes de barreira de PE.

- Por exemplo, o polietileno de base biológica “I’m green™” da Braskem, fabricado usando etanol de cana-de-açúcar, captura até 3,09 kg de CO₂ por quilograma de resina, conforme documentado em avaliações de ciclo de vida ISO 14040/44 de terceiros, enquanto mantém taxas de fluxo de fusão variando de 3 a 30 g/10 min, permitindo uso direto em equipamentos de extrusão e termoformagem existentes.

Desafios Principais

Limitações de Desempenho de Barreira em Comparação com Alternativas Multimateriais

Apesar de avanços notáveis, os filmes de barreira transparente de PE ainda enfrentam limitações de desempenho quando comparados diretamente com estruturas multicamadas metalizadas, de folha de alumínio ou baseadas em EVOH para produtos extremamente sensíveis à umidade ou oxigênio. Essas restrições exigem que os fabricantes invistam em aprimoramentos tecnológicos, aumentando os encargos de custo de produção. Aplicações como bebidas de alto aroma, formulações em pó e carnes processadas de longa duração ainda dependem fortemente de materiais compostos alternativos. Superar essas limitações requer P&D contínua e adoção de revestimentos em escala industrial, o que pode desafiar fabricantes de pequeno e médio porte. À medida que as especificações de desempenho das marcas se tornam mais rigorosas, persiste a pressão para oferecer propriedades de barreira aprimoradas sem adicionar complexidade, peso ou restrições de reciclabilidade.

Conformidade Regulatória Rigorosa e Padronização de Materiais

Os crescentes marcos legais em torno de resíduos de embalagens, rotulagem ambiental e padrões de reciclabilidade impõem desafios financeiros e operacionais para produtores de filmes e proprietários de marcas. Variações na infraestrutura de reciclagem entre regiões complicam a padronização de produtos e limitam o uso harmonizado de embalagens mono-materiais. A conformidade com certificação de materiais em contato com alimentos, testes de migração e regulamentos de segurança química exige documentação contínua e validação laboratorial. Além disso, taxas de responsabilidade estendida do produtor e impostos sobre plásticos aumentam a exposição aos custos para formatos convencionais de PE. O impacto combinado da complexidade de conformidade, investimento em certificação e incerteza regulatória em evolução apresenta ventos contrários, particularmente para participantes menores que buscam escalar competitivamente em mercados internacionais.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 28% do mercado global de filmes de embalagem de barreira transparente de Polietileno (PE), impulsionada pelo forte consumo de alimentos embalados, refeições congeladas, produtos farmacêuticos e formatos de envio de comércio eletrônico. Os Estados Unidos dominam a demanda regional devido às capacidades avançadas de conversão e à adoção de embalagens flexíveis prontas para o varejo. Regulamentações de sustentabilidade que incentivam filmes recicláveis de mono-material aceleram o investimento em alternativas baseadas em PE para estruturas de PET e metalizadas. A integração tecnológica em filmes MAP e formatos resistentes a perfurações alinha-se com a logística de varejo e a distribuição de produtos frescos. O foco das marcas em embalagens leves e à prova de violação fortalece ainda mais a penetração no mercado em categorias de serviços alimentícios, saúde e domésticas.

Europa

A Europa representa cerca de 24% do mercado, apoiada por políticas rigorosas de sustentabilidade em embalagens, mandatos de plásticos circulares e rápida adoção de laminados de barreira de PE recicláveis nos segmentos de FMCG, laticínios e carnes. Alemanha, Itália e França permanecem como grandes contribuintes devido a bases de fabricação robustas e indústrias alimentícias voltadas para exportação. A demanda é reforçada por estruturas de responsabilidade estendida do produtor que incentivam a substituição de filmes compostos por mono-PE. A região também experimenta forte tração para filmes de barreira de PE de base biológica e formatos flexíveis reduzidos. O crescimento é ainda apoiado pela demanda por tampas de alta barreira e filmes protetores compatíveis com tecnologias MAP usadas em carnes e aplicações de panificação.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado global com aproximadamente 36% de participação, impulsionada pela expansão de processamento de alimentos em grande volume, redes de distribuição de varejo em crescimento e crescimento populacional urbano. China e Índia representam grandes oportunidades, com a rápida adoção de embalagens flexíveis substituindo formatos rígidos em snacks, confeitaria, condimentos e produtos de cuidados pessoais. As vantagens de custo de fabricação regional apoiam operações de conversão em larga escala e produção voltada para exportação. O aumento da logística de comércio eletrônico e soluções de refeições entregues em casa acelera a demanda por filmes de barreira de PE duráveis. O crescente impulso regulatório em direção a formatos recicláveis e os crescentes investimentos em tecnologias de revestimento reforçam a posição da Ásia-Pacífico como o mercado regional de crescimento mais rápido.

América Latina

A América Latina representa cerca de 7% do mercado, com a demanda apoiada pelo aumento do consumo de alimentos embalados, bebidas e suprimentos farmacêuticos. Brasil e México impulsionam a adoção à medida que o varejo moderno se expande e a embalagem flexível se torna mais competitiva em custo do que as alternativas rígidas. A região experimenta o uso crescente de filmes de barreira de PE para snacks sensíveis à umidade e distribuição de produtos frescos. No entanto, flutuações econômicas e infraestrutura de reciclagem desigual permanecem como fatores limitantes para a implantação de mono-materiais recicláveis. O investimento das marcas em operações de embalagem localizadas e otimização da cadeia de suprimentos continua a estimular o crescimento do mercado, particularmente para sachês, laminados e formatos de embalagem de varejo leves.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 5% da participação de mercado global, caracterizada pela crescente demanda por alimentos básicos embalados, bebidas engarrafadas e bens de consumo doméstico. A expansão da distribuição da cadeia de frio, particularmente nas nações do GCC, aumenta a necessidade de filmes de barreira que preservem a frescura em climas de alta temperatura. A capacidade de fabricação local está melhorando, embora a dependência de materiais importados persista. A embalagem flexível oferece eficiência de custo e conveniência para consumidores sensíveis ao preço. Os mandatos de sustentabilidade estão em estágio inicial, apresentando oportunidades futuras para estruturas recicláveis de mono-PE à medida que a infraestrutura se desenvolve e a consolidação da distribuição de alimentos avança.

Segmentações de Mercado:

Por Tipo

- Polietileno de baixa densidade (LDPE)

- Polietileno de alta densidade (HDPE)

- Polietileno linear de baixa densidade (LLDPE)

- Polietileno metaloceno (mPE)

Por Formato de Embalagem

- Saches & saquinhos

- Envoltórios & filmes de cobertura

- Sacos & forros

- Filmes encolhíveis & estiráveis

- Embalagens tipo concha & blister

- Filmes de embalagem a vácuo & atmosfera modificada (MAP)

Por Espessura

- Até 25 microns

- 25–50 microns

- 50–100 microns

- Acima de 100 microns

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de filmes de embalagem de barreira transparente de polietileno (PE) é caracterizado por um cenário competitivo envolvendo produtores globais de polímeros, conversores de embalagens flexíveis verticalmente integrados e fornecedores especializados em tecnologia de revestimento. Empresas líderes competem por meio de avanços em estruturas de PE de alta barreira, laminados de mono-material recicláveis e filmes de espessura reduzida que mantêm a resistência funcional enquanto reduzem o uso de material. As prioridades estratégicas incluem investimentos em resinas de PE metaloceno, aditivos de nanocompósitos e tecnologias de revestimento de plasma ou acrílico que melhoram o desempenho de barreira ao oxigênio e umidade. Os participantes do mercado também estão se expandindo por meio de adições de capacidade, fusões e parcerias regionais para fortalecer a resiliência do fornecimento e a proximidade com centros de FMCG, processamento de alimentos e farmacêuticos. Compromissos com a sustentabilidade desempenham um papel decisivo, com fabricantes introduzindo filmes de PE de base biológica e soluções com conteúdo reciclado para alinhar-se com mandatos de embalagens circulares. Capacidades de personalização, incluindo filmes compatíveis com MAP, revestimentos antiembaçantes e embalagens de exibição de alta clareza, permanecem diferenciais essenciais, apoiados por iniciativas de P&D focadas na otimização de desempenho e conformidade regulatória em segmentos de uso final.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Participantes

- 3M (EUA)

- Zhejiang Changyu New Materials Co., Ltd. (China)

- Mondi (Reino Unido)

- Glenroy Inc. (EUA)

- Sealed Air (EUA)

- TOPPAN Inc. (Japão)

- Amcor Plc (Suíça)

- Momar Industries (EUA)

- Klöckner Pentaplast (Reino Unido)

Desenvolvimentos Recentes

- Em novembro de 2025: a subsidiária da TOPPAN, TOPPAN Speciality Films Private Limited (TSF), instalou uma nova linha de fabricação híbrida capaz de produzir tanto filmes BOPP quanto BOPE, permitindo a produção de polietileno mono-material (BOPE) juntamente com filmes tradicionais de polipropileno, aumentando a capacidade de produção de filmes em cerca de 40% para responder à crescente demanda global por embalagens flexíveis.

- Em julho de 2024, a Mondi expandiu seu portfólio de filmes de barreira mono-material, lançando filmes de barreira recicláveis à base de PE, projetados para embalagens flexíveis para apoiar os objetivos da economia circular.

- Em dezembro de 2023, a TOPPAN Packaging Czech s.r.o., uma subsidiária do Grupo TOPPAN, realizou uma cerimônia de inauguração para iniciar a construção de uma nova instalação em Most, localizada na Região de Ústí nad Labem, na República Tcheca. A instalação produzirá o GL BARRIER, um filme de barreira transparente líder desenvolvido e produzido pelo Grupo TOPPAN, atendendo à crescente demanda global por embalagens ecologicamente corretas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Formato de Embalagem, Espessura e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A adoção futura de filmes de barreira PE mono-material acelerará à medida que os mandatos globais de reciclagem se fortalecem.

- A inovação em revestimentos e aditivos melhorará significativamente as propriedades de barreira contra oxigênio e umidade.

- O PE de base biológica e a obtenção de resinas renováveis ganharão força entre marcas focadas em sustentabilidade.

- Filmes leves e de espessura reduzida continuarão substituindo formatos de embalagens rígidas em vários setores.

- A logística de e-commerce expandirá a demanda por soluções de filmes PE resistentes a perfurações e à prova de violação.

- Filmes de barreira transparentes compatíveis com MAP terão maior utilização em embalagens de alimentos frescos e proteínas.

- A impressão digital e identificadores inteligentes aprimorarão a rastreabilidade e a personalização de embalagens.

- A expansão da capacidade de conversão regional apoiará a resiliência da cadeia de suprimentos local.

- A colaboração entre produtores de polímeros, conversores e marcas de FMCG moldará o design de materiais circulares.

- A aplicação regulatória impulsionará a adoção mais ampla de estruturas de PE recicláveis em detrimento de laminados compostos.