Visão Geral do Mercado

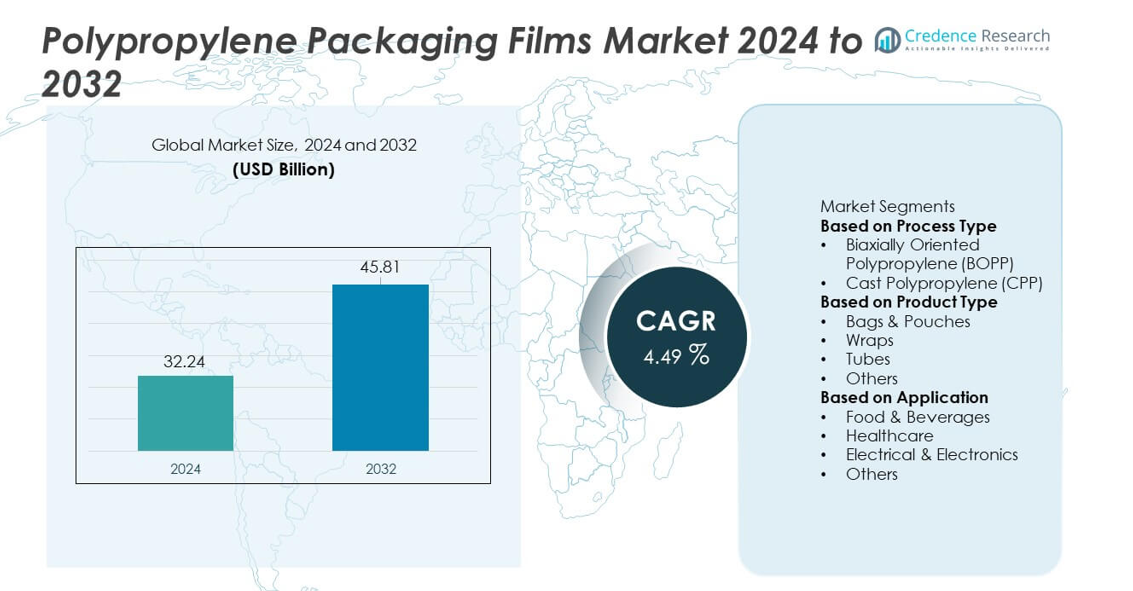

O mercado de Filmes de Embalagem de Polipropileno atingiu USD 32,24 bilhões em 2024 e projeta-se que suba para USD 45,81 bilhões até 2032, registrando um CAGR de 4,49% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Filmes de Embalagem de Polipropileno 2024 |

USD 32,24 bilhões |

| Mercado de Filmes de Embalagem de Polipropileno, CAGR |

14,49% |

| Tamanho do Mercado de Filmes de Embalagem de Polipropileno 2032 |

USD 45,81 bilhões |

O mercado de Filmes de Embalagem de Polipropileno é moldado por players-chave, incluindo Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., e Polibak Plastic Industry Co. Essas empresas expandem sua presença através de tecnologias avançadas de BOPP e CPP, filmes de alta barreira e soluções sustentáveis de mono-material. A Ásia-Pacífico lidera o mercado global com uma participação de 38%, apoiada por um forte processamento de alimentos, crescimento do varejo e fabricação de filmes em larga escala. A América do Norte segue com uma participação de 27%, impulsionada pela demanda por alimentos embalados e produtos de saúde, enquanto a Europa detém uma participação de 25% apoiada por regulamentos rigorosos de sustentabilidade.

Insights do Mercado

- O mercado de Filmes de Embalagem de Polipropileno atingiu USD 32,24 bilhões em 2024 e crescerá a um CAGR de 4,49% até 2032.

- A forte demanda por embalagens de alimentos e bebidas impulsiona a expansão, com o BOPP liderando o segmento de tipo de processo com uma participação de 62% devido à sua clareza e força de barreira.

- A crescente adoção de filmes de alta barreira e recicláveis molda as tendências do mercado à medida que as marcas se deslocam para embalagens de mono-material alinhadas com metas de sustentabilidade.

- A concorrência se intensifica à medida que os principais players investem em linhas de extrusão avançadas, revestimentos especiais e filmes de alto desempenho para fortalecer portfólios de produtos.

- A Ásia-Pacífico lidera com uma participação de 38%, seguida pela América do Norte com 27% e Europa com 25%, enquanto sacos e bolsas dominam os tipos de produtos com uma participação de 48% em aplicações globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Processo

O Polipropileno Biorientado (BOPP) domina o segmento de tipo de processo com uma participação de 62%, impulsionado por suas fortes propriedades de barreira, alta clareza e desempenho econômico em embalagens de grande volume. Os filmes BOPP ganham amplo uso em alimentos, cuidados pessoais e rotulagem devido à sua resistência e capacidade de impressão. O Polipropileno Cast (CPP) cresce de forma constante à medida que as indústrias adotam filmes de vedação flexíveis para lanches, itens de padaria e embalagens médicas. A crescente demanda por materiais de embalagem leves e recicláveis fortalece ainda mais a mudança em direção ao BOPP. Sua adequação para linhas de produção de alta velocidade e estruturas multicamadas continua a apoiar a dominância em aplicações globais de embalagem.

- Por exemplo, a Toray Industries expandiu sua capacidade de filme BOPP ao atualizar uma unidade de produção para atender à crescente demanda, especialmente por capacitores automotivos e várias aplicações de embalagens.

Por Tipo de Produto

Bolsas e sachês lideram o segmento de tipo de produto com uma participação de 48%, apoiados por seu uso generalizado em snacks, alimentos prontos para consumo, itens congelados e bens de consumo. Sua durabilidade, resistência ao calor e conveniência impulsionam uma forte adoção nos canais de varejo e e-commerce. Envoltórios ganham força devido à crescente demanda por embalagens protetoras e decorativas em ambientes alimentícios e industriais. Tubos e outros formatos atendem a aplicações de nicho que exigem flexibilidade e proteção contra umidade. A crescente demanda por embalagens leves e de alta barreira impulsiona o uso de filmes de polipropileno, com bolsas e sachês permanecendo o formato preferido para embalagens de mercado de massa econômicas.

- Por exemplo, a UFlex comissionou uma nova linha de embalagem de sachês multi-faixa de alta velocidade que opera a uma alta taxa por minuto por faixa, proporcionando uma solução completa de embalagem.

Por Aplicação

Alimentos e bebidas dominam o segmento de aplicação com uma participação de 55%, impulsionados pelo aumento do consumo de snacks embalados, laticínios, confeitaria e refeições prontas. Os filmes de polipropileno oferecem forte resistência à umidade, integridade de vedação e extensão da vida útil, tornando-os essenciais para embalagens de alimentos. Aplicações em saúde crescem à medida que dispositivos médicos e produtos farmacêuticos exigem filmes de embalagem estéreis, duráveis e transparentes. Os setores elétrico e eletrônico usam filmes de polipropileno para isolamento e embalagem protetora. A crescente demanda dos consumidores por embalagens higiênicas, leves e recicláveis continua a apoiar a forte posição de alimentos e bebidas, enquanto incentiva a expansão em outros setores industriais.

Principais Motores de Crescimento

Crescimento do Consumo de Alimentos e Bebidas Embalados

A demanda global por alimentos embalados e prontos para consumo impulsiona a forte adoção de filmes de embalagem de polipropileno. Esses filmes oferecem resistência à umidade, clareza e durabilidade, tornando-os ideais para snacks, laticínios, alimentos congelados e produtos de panificação. A crescente penetração no varejo, o aumento da renda disponível e a expansão do e-commerce fortalecem o uso de filmes. Sua compatibilidade com linhas de enchimento de alta velocidade e formatos de embalagem flexíveis melhora a eficiência operacional para os fabricantes. À medida que os consumidores preferem produtos higiênicos e de longa vida útil, os filmes de polipropileno continuam a ganhar força nas categorias de alimentos de mercado de massa.

- Por exemplo, a Jindal Poly Films atualizou sua linha de BOPP de qualidade alimentar ao adicionar um metalizador projetado para fornecer proteção robusta contra barreiras em várias soluções de embalagem e conversão.

Mudança para Materiais de Embalagem Leves e Recicláveis

Iniciativas de sustentabilidade incentivam as marcas a reduzir o peso das embalagens e adotar materiais recicláveis, aumentando a demanda por filmes de polipropileno. Sua baixa densidade, alta resistência e compatibilidade com fluxos de reciclagem os tornam uma escolha preferida em relação a substratos mais pesados. As indústrias usam filmes de polipropileno para reduzir custos de transporte e melhorar o desempenho ambiental. O crescimento em soluções de embalagem mono-material fortalece a adoção nos setores de FMCG, saúde e industrial. À medida que os reguladores promovem práticas de economia circular, os fabricantes cada vez mais se voltam para formatos baseados em polipropileno que atendem a requisitos rigorosos de sustentabilidade.

- Por exemplo, a Taghleef Industries desenvolveu uma plataforma de filme mono-PP reciclável. A linha emprega tecnologia avançada de estiramento MDO que alcança valores aprimorados de resistência à tração, apoiando os princípios da economia circular através de uma reciclabilidade melhorada no final da vida útil.

Expansão de Aplicações nos Setores de Saúde e Industrial

Os setores de saúde e industrial aumentam o uso de filmes de polipropileno devido à sua resistência, resistência química e capacidade de manter a integridade do produto. Embalagens de dispositivos médicos, bolsas farmacêuticas e envoltórios estéreis beneficiam-se de sua clareza, resistência de vedação e conformidade com padrões de higiene. Usuários industriais adotam filmes de polipropileno para embalagens protetoras, isolamento e embalagem de componentes. O crescimento na logística, fabricação de eletrônicos e cadeias de suprimentos globais fortalece a demanda. À medida que aplicações especializadas aumentam, os filmes de polipropileno tornam-se essenciais para setores que exigem materiais de embalagem seguros, duráveis e econômicos.

Tendências e Oportunidades Principais

Aumento da Adoção de Filmes de Alta Barreira e Funcionais

Os fabricantes desenvolvem filmes BOPP de alta barreira avançados para prolongar a vida útil e proteger produtos sensíveis contra umidade, oxigênio e odores. Filmes funcionais com metalização, revestimentos ou propriedades antimicrobianas ganham força nos setores alimentício, de saúde e eletrônicos. A demanda cresce por filmes que apoiam embalagens premium, sustentabilidade melhorada e frescor prolongado. À medida que as marcas buscam melhor apresentação de produtos e maior estabilidade de armazenamento, aumentam as oportunidades para filmes de polipropileno inovadores com desempenho aprimorado. Essa mudança incentiva investimentos em filmes especiais projetados para eficiência e proteção em diversos mercados de uso final.

- Por exemplo, a Cosmo Films introduziu um filme BOPP de alta barreira com uma taxa de transmissão de oxigênio abaixo de 10 centímetros cúbicos por metro quadrado por dia. O filme utiliza uma linha de revestimento proprietária capaz de entregar 1.500 metros por minuto, melhorando a produção para embalagens de alimentos e nutracêuticos.

Crescimento da Embalagem Flexível no E-Commerce e Varejo

A expansão do e-commerce aumenta a demanda por embalagens leves, duráveis e resistentes a perfurações, posicionando os filmes de polipropileno como um material preferido. Sua resistência, capacidade de impressão e versatilidade apoiam as necessidades de branding e proteção do produto durante o envio. Varejistas adotam formatos de embalagens flexíveis para reduzir o espaço de armazenamento e melhorar o apelo nas prateleiras. O uso crescente de bolsas resseláveis, envoltórios protetores e filmes multicamadas cria novas oportunidades para fabricantes de filmes de polipropileno. À medida que as compras online aceleram globalmente, a demanda por embalagens flexíveis eficientes e visualmente atraentes continua a crescer.

- Por exemplo, o Grupo Inteplast expandiu suas operações de embalagens flexíveis para incluir linhas para remessas de e-commerce como parte de seu foco em soluções sustentáveis e mono-materiais.

Desafios Principais

Volatilidade nos Preços das Matérias-Primas

Os filmes de polipropileno dependem fortemente de matérias-primas à base de petroquímicos, tornando o mercado vulnerável a flutuações nos preços do petróleo bruto. Aumentos súbitos de custos interrompem os orçamentos de produção e reduzem as margens de lucro para os fabricantes. A volatilidade também afeta a estabilidade de preços para usuários finais nos setores alimentício, de saúde e bens de consumo. Os produtores enfrentam desafios para equilibrar preços competitivos com desempenho de qualidade. Essa instabilidade leva as empresas a explorar polipropileno reciclado e estratégias de fornecimento alternativas para mitigar riscos de custo a longo prazo.

Preocupações Ambientais e Limitações da Reciclagem

Embora os filmes de polipropileno sejam recicláveis, a infraestrutura de reciclagem inconsistente e a baixa participação dos consumidores limitam a recuperação eficaz. Estruturas de múltiplas camadas, usadas para propriedades de barreira aprimoradas, complicam os esforços de reciclagem. A crescente pressão regulatória sobre a gestão de resíduos plásticos representa desafios para os fabricantes que dependem de filmes plásticos convencionais. As empresas devem desenvolver soluções de mono-material, melhorar a reciclabilidade e adotar modelos de economia circular para permanecer em conformidade. Essas restrições exigem inovação em ciência de materiais e tecnologias de reciclagem para reduzir o impacto ambiental e manter a aceitação no mercado.

Análise Regional

América do Norte

A América do Norte detém uma participação de 27% no mercado de Filmes de Embalagem de Polipropileno, impulsionada pela forte demanda de alimentos embalados, bebidas, produtos farmacêuticos e bens de consumo. A região se beneficia de capacidades avançadas de fabricação e alta adoção de filmes BOPP e CPP em formatos de embalagem sustentáveis e leves. O crescimento do comércio eletrônico acelera ainda mais a demanda por bolsas, envoltórios e filmes protetores duráveis. O foco crescente em embalagens recicláveis apoia o uso mais amplo de soluções de polipropileno mono-material. Fortes investimentos em processamento de alimentos, distribuição de saúde e embalagens de varejo reforçam a trajetória de crescimento constante da região.

Europa

A Europa representa uma participação de 25%, apoiada por regulamentos de sustentabilidade rigorosos e crescente demanda por materiais de embalagem recicláveis e de baixo carbono. Marcas de alimentos e bebidas lideram a adoção de filmes BOPP devido à alta clareza, resistência à barreira e uso reduzido de material. Empresas farmacêuticas confiam em filmes de polipropileno para embalagens estéreis e à prova de violação. O crescimento no varejo de marcas próprias e produtos embalados premium fortalece a expansão do mercado. As fortes metas de reciclagem da região e as iniciativas de economia circular promovem a mudança para embalagens flexíveis mono-material, aumentando a demanda por filmes de polipropileno em grandes economias como Alemanha, França e Reino Unido.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado com uma participação de 38%, impulsionada pela fabricação em grande volume em processamento de alimentos, cuidados pessoais e produtos domésticos. A rápida urbanização, o crescente consumo de alimentos embalados e a expansão das redes de varejo aumentam a demanda por embalagens flexíveis de polipropileno. China, Índia, Japão e Sudeste Asiático lideram a produção e o consumo devido a fortes capacidades industriais e vantagens de custo. A região também se beneficia do rápido crescimento do comércio eletrônico, que aumenta a demanda por filmes de embalagem protetores e leves. Os fabricantes investem em linhas de produção avançadas de BOPP e CPP para atender ao aumento do consumo em diversos setores de uso final.

América Latina

A América Latina detém uma participação de 6%, impulsionada pelo aumento do uso de filmes de polipropileno em embalagens de alimentos, bebidas e produtos domésticos. Brasil e México lideram a demanda regional devido à expansão das indústrias de processamento de alimentos e ao aumento do consumo de bens embalados. A crescente adoção de embalagens flexíveis em lanches, produtos lácteos e alimentos congelados apoia o crescimento do mercado. Melhorias econômicas e a expansão da presença no varejo contribuem para o maior uso de filmes de polipropileno. Embora a capacidade de produção permaneça limitada em alguns países, os crescentes investimentos em instalações locais de embalagem aumentam a disponibilidade regional e apoiam a demanda a longo prazo.

Médio Oriente & África

A região do Oriente Médio e África representa uma participação de 4%, apoiada pela crescente demanda por alimentos embalados, produtos farmacêuticos e produtos de cuidados pessoais. O aumento da urbanização e a expansão das redes de distribuição no varejo impulsionam a adoção de filmes de embalagem de polipropileno em mercados-chave como os Emirados Árabes Unidos, Arábia Saudita e África do Sul. Fabricantes locais estão cada vez mais se voltando para soluções de embalagem de alta barreira e leves para atender às preferências dos consumidores. Embora a infraestrutura de reciclagem permaneça limitada, os investimentos regionais em tecnologias modernas de embalagem fortalecem o crescimento do mercado. O aumento das exportações de alimentos e da distribuição farmacêutica impulsiona ainda mais a demanda por filmes de polipropileno duráveis e econômicos.

Segmentações de Mercado:

Por Tipo de Processo

- Polipropileno Biorientado (BOPP)

- Polipropileno Cast (CPP)

Por Tipo de Produto

- Sacos & Bolsas

- Envoltórios

- Tubos

- Outros

Por Aplicação

- Alimentos & Bebidas

- Cuidados de Saúde

- Elétricos & Eletrônicos

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O mercado de Filmes de Embalagem de Polipropileno apresenta líderes como Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., e Polibak Plastic Industry Co. Essas empresas competem por meio de avanços nas tecnologias BOPP e CPP, capacidades de produção ampliadas e foco em soluções de filmes de alta barreira, recicláveis e mono-materiais. Muitos players fortalecem seus portfólios desenvolvendo filmes especiais para aplicações em alimentos, saúde e indústrias, enquanto atendem às crescentes exigências de sustentabilidade. Investimentos estratégicos em novas linhas de extrusão, processos eficientes em termos de energia e integração da cadeia de suprimentos global apoiam a competitividade. A colaboração com marcas de FMCG e conversores de embalagens aprimora a inovação de produtos e o alcance de mercado. A contínua P&D em tratamentos de superfície, metalização e tecnologias de revestimento ajuda as empresas a atender à demanda por filmes de embalagem de polipropileno duráveis, leves e econômicos em mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Desenvolvimentos Recentes

- Em setembro de 2025, a Toray Industries, Inc. anunciou que irá expor na feira global de plásticos K 2025 — sinalizando atividade contínua no negócio de plásticos/filmes.

- Em julho de 2025, a Innovia Films introduziu uma gama completa de filmes de embalagem BOPP mono-material em conformidade com o Regulamento de Embalagens e Resíduos de Embalagens (PPWR). Esses filmes visam substituir estruturas de materiais mistos e melhorar a reciclabilidade.

- Em abril de 2024, a UFlex Ltd. assinou um acordo de compra de energia de longo prazo (PPA) com a Amplus Phoenix Private Limited para obter energia solar para sua planta de filmes de embalagem em Dharwad, Karnataka.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Processo, Tipo de Produto, Aplicação e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda aumentará à medida que o consumo de alimentos embalados crescer nos mercados globais.

- A adoção de embalagens recicláveis de mono-material se expandirá em resposta aos objetivos de sustentabilidade.

- Filmes BOPP de alta barreira ganharão tração para aplicações de maior vida útil.

- O crescimento do e-commerce impulsionará o uso de embalagens flexíveis duráveis e leves.

- A embalagem para saúde se expandirá à medida que filmes estéreis e à prova de violação ganhem importância.

- Avanços em tecnologias de revestimento e metalização melhorarão o desempenho dos filmes.

- As marcas mudarão para filmes de espessura reduzida para diminuir o uso de material e melhorar a eficiência.

- A automação na extrusão e conversão de filmes melhorará a produção e a consistência.

- Fabricantes regionais investirão em novas linhas de produção para atender à crescente demanda local.

- A pressão regulatória acelerará a inovação em soluções de filmes de polipropileno sustentáveis e recicláveis.