Visão Geral do Mercado

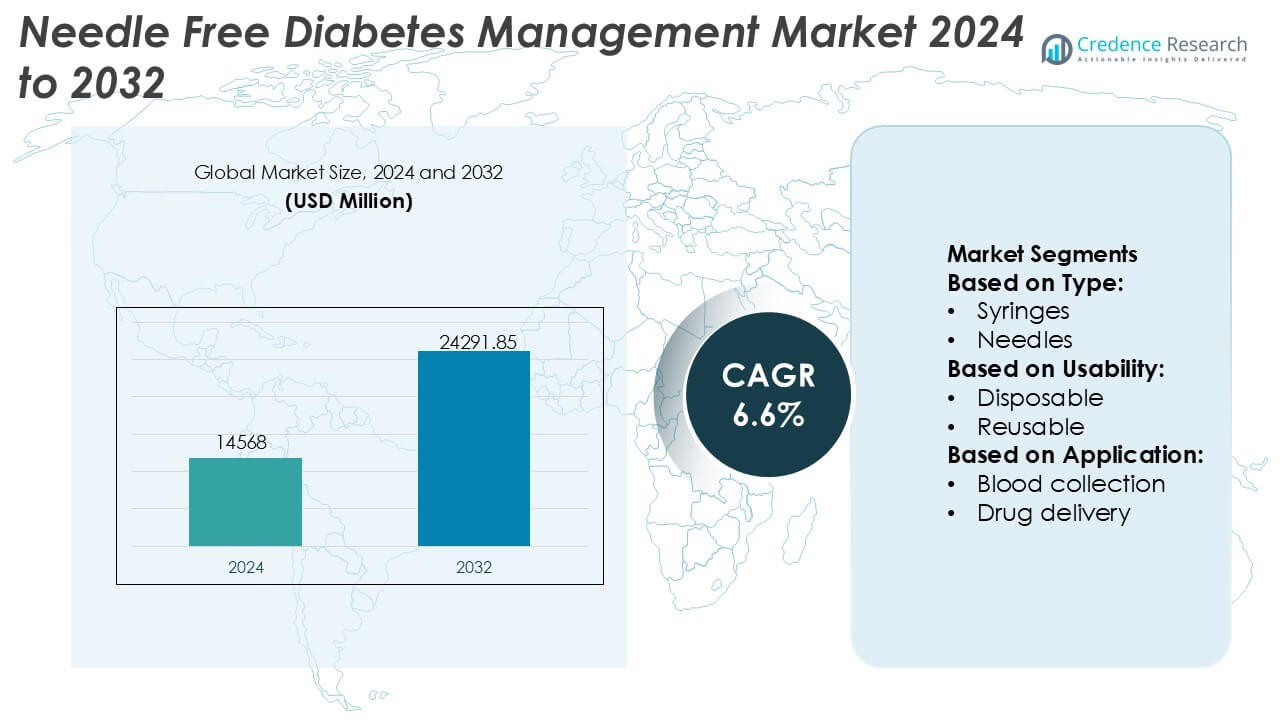

O tamanho do mercado de Gestão de Diabetes Sem Agulhas foi avaliado em USD 14.568 milhões em 2024 e prevê-se que atinja USD 24.291,85 milhões até 2032, com um CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Gestão de Diabetes Sem Agulhas 2024 |

USD 14.568 Milhões |

| Gestão de Diabetes Sem Agulhas, CAGR |

6,6% |

| Tamanho do Mercado de Gestão de Diabetes Sem Agulhas 2032 |

USD 24.291,85 Milhões |

O mercado de Gestão de Diabetes Sem Agulhas é liderado por fornecedores estabelecidos de tecnologia médica e fabricantes de dispositivos especializados que competem por meio de inovação, confiabilidade clínica e design focado no paciente. Os principais players enfatizam sistemas avançados de entrega de medicamentos sem agulhas, monitoramento de glicose não invasivo e integração com plataformas de saúde digital para melhorar a adesão à terapia e os resultados. Forte investimento em pesquisa, conformidade regulatória e distribuição global apoia o posicionamento competitivo. Regionalmente, a América do Norte lidera o mercado com uma participação exata de 38%, impulsionada pela alta prevalência de diabetes, infraestrutura de saúde avançada, fortes estruturas de reembolso e adoção precoce de tecnologias centradas no paciente. A ampla aceitação de soluções de cuidados domiciliares e sistemas de gestão de diabetes conectados reforça ainda mais a liderança regional, enquanto a inovação contínua de produtos sustenta a intensidade competitiva nos mercados globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Gestão de Diabetes Sem Agulhas foi avaliado em USD 14.568 milhões em 2024 e projeta-se que atinja USD 24.291,85 milhões até 2032, expandindo-se a um CAGR de 6,6% durante o período de previsão.

- A crescente prevalência de diabetes e a demanda por soluções terapêuticas indolores e de longo prazo atuam como principais impulsionadores do mercado, com a entrega de medicamentos sem agulhas e o monitoramento de glicose não invasivo emergindo como segmentos dominantes que detêm a maioria da participação.

- Tendências de mercado destacam a crescente integração de plataformas de saúde digital, sistemas de monitoramento conectados e dispositivos compatíveis com cuidados domiciliares que apoiam o cuidado personalizado e melhoram a adesão do paciente.

- O cenário competitivo permanece forte, liderado por fornecedores estabelecidos de tecnologia médica que se concentram na inovação, validação clínica, conformidade regulatória e estratégias de distribuição global.

- Regionalmente, a América do Norte lidera com uma participação de mercado exata de 38%, apoiada por infraestrutura de saúde avançada, reembolso favorável e adoção precoce de tecnologias de gestão de diabetes centradas no paciente.

Análise de Segmentação de Mercado:

Por Tipo

No Mercado de Gestão de Diabetes Sem Agulhas, o segmento de agulhas continua a ser o subsegmento dominante, representando uma estimativa de 58% da participação de mercado. Este domínio reflete a ampla base instalada de sistemas convencionais de administração de insulina e dispositivos de coleta de sangue, particularmente em ambientes hospitalares e de cuidados domiciliares. As agulhas continuam a se beneficiar do conhecimento clínico estabelecido, baixos custos unitários e ampla compatibilidade com canetas de insulina e seringas existentes. No entanto, alternativas sem seringa e sem agulha estão ganhando atenção devido à redução da dor e ao maior conforto do paciente, mas a penetração permanece limitada pelos custos mais altos dos dispositivos e requisitos de validação regulatória.

- Por exemplo, a B. Braun (ou embecta), através de seu portfólio de dispositivos médicos, fabrica agulhas de administração de insulina projetadas em calibres ultrafinos, como 31G, com comprimentos de até 4 mm, desenvolvidas para reduzir a força de inserção enquanto mantêm a precisão da dose.

Por Usabilidade

Por usabilidade, os sistemas descartáveis lideram o mercado com uma participação aproximada de 63%, impulsionados pela forte demanda por controle de infecções, conveniência e conformidade regulatória. Componentes e acessórios descartáveis sem agulha reduzem os riscos de contaminação cruzada e eliminam a necessidade de esterilização, tornando-os preferidos em hospitais, clínicas e cuidados domiciliares para diabetes. A crescente conscientização sobre higiene, especialmente entre pacientes diabéticos imunocomprometidos, apoia ainda mais a adoção. Sistemas reutilizáveis atraem interesse por sua eficiência de custo a longo prazo, mas preocupações em torno de protocolos de limpeza, durabilidade e conformidade limitam a adoção mais ampla em comparação com soluções de uso único.

- Por exemplo, a Medtronic avançou na usabilidade de seus consumíveis de cuidados com diabetes descartáveis com seu sistema MiniMed™ 780G e o sensor CGM descartável Simplera Sync™, que integra um sensor de uso único que pode ser aplicado em menos de 10 segundos e se conecta a algoritmos de entrega de insulina automatizados que ajustam a entrega de insulina a cada 5 minutos com base em leituras de glicose em tempo real, uma frequência derivada diretamente das especificações do dispositivo e descrições de produtos clínicos.

Por Aplicação

Em termos de aplicação, a administração de insulina representa o subsegmento dominante, detendo quase 47% da participação de mercado. Esta liderança decorre da grande população global de diabéticos que requerem doses frequentes de insulina e da crescente demanda por métodos de administração menos dolorosos e sem ansiedade. Dispositivos de insulina sem agulha apoiam uma melhor adesão, particularmente entre pacientes pediátricos e geriátricos. A coleta de sangue e a administração de medicamentos seguem como segmentos secundários, enquanto a vacinação e outras aplicações mostram expansão constante à medida que as plataformas sem agulha ganham validação para uso terapêutico mais amplo além do manejo rotineiro de glicose e insulina.

Principais Fatores de Crescimento

Aumento da Prevalência de Diabetes e Necessidade de Terapia a Longo Prazo

O aumento global na prevalência de diabetes continua a expandir o grupo de pacientes que requerem manejo vitalício de insulina e glicose. As soluções sem agulha abordam desafios de dor, ansiedade e adesão associados a injeções frequentes e testes de picada no dedo. Esses sistemas melhoram o conforto do paciente e reduzem complicações relacionadas à injeção, apoiando a adesão consistente à terapia. Os provedores de saúde favorecem cada vez mais alternativas que melhoram a qualidade de vida enquanto mantêm a eficácia clínica. Esta demanda sustentada por soluções de cuidados com diabetes centradas no paciente acelera diretamente a adoção de tecnologias de gestão de diabetes sem agulhas.

- Por exemplo, a Hilgenberg fabrica capilares de vidro e microtubos com diâmetros internos de até 0,1 mm, tolerâncias de comprimento abaixo de ±0,02 mm e precisão volumétrica adequada para dosagem e amostragem em escala de microlitros. Seus componentes estão em conformidade com as normas ISO 11040 e ISO 3585 e suportam cargas térmicas acima de 500 °C durante a formação e esterilização, permitindo integração confiável em sistemas de gerenciamento de diabetes de alta frequência documentados em fichas técnicas da empresa.

Crescente Foco no Conforto, Segurança e Adesão do Paciente

A preferência dos pacientes está mudando para métodos de gerenciamento de diabetes não invasivos e minimamente invasivos. Dispositivos sem agulha reduzem lesões por picada de agulha, riscos de contaminação cruzada e resíduos biológicos, alinhando-se com as prioridades de segurança em ambientes domiciliares e clínicos. O conforto melhorado incentiva a administração regular de insulina e o monitoramento da glicose, levando a um melhor controle glicêmico. Os fabricantes enfatizam o design ergonômico, a facilidade de uso e a portabilidade, o que fortalece ainda mais a aceitação entre pacientes idosos e populações pediátricas, impulsionando o crescimento sustentado do mercado.

- Por exemplo, a Novo Nordisk A/S incorporou tecnologia inteligente em suas canetas de insulina reutilizáveis NovoPen® 6 e NovoPen Echo® Plus, que registram e armazenam automaticamente até 800 doses de insulina passadas, incluindo hora, data e unidades injetadas, para ajudar pacientes e clínicos a analisar o histórico de dosagem e refinar planos de terapia, uma capacidade documentada nas especificações dos dispositivos nas páginas de produtos da empresa.

Avanços Tecnológicos em Sistemas de Administração de Medicamentos e Monitoramento

Inovações contínuas em injetores a jato, administração transdérmica, adesivos de microagulhas e monitoramento de glicose baseado em sensores melhoram o desempenho de soluções sem agulha. Melhor precisão de dosagem, absorção mais rápida de medicamentos e conectividade digital integrada fortalecem os resultados clínicos e o engajamento do paciente. Avanços em tecnologia vestível e plataformas de monitoramento inteligente permitem rastreamento de dados em tempo real e ajustes de terapia personalizados. Essas melhorias tecnológicas aumentam a confiança dos médicos e ampliam as aplicações clínicas, acelerando a comercialização e adoção em ambientes de cuidados com diabetes.

Tendências e Oportunidades Principais

Integração de Saúde Digital e Plataformas de Cuidados Conectados

Sistemas de gerenciamento de diabetes sem agulha estão cada vez mais integrados com aplicativos móveis, plataformas em nuvem e ferramentas de monitoramento remoto. Dispositivos conectados permitem rastreamento de glicose em tempo real, insights automatizados de administração de insulina e compartilhamento de dados com profissionais de saúde. Essa tendência apoia planos de tratamento personalizados e gerenciamento proativo de doenças. A convergência da administração sem agulha com terapias digitais cria oportunidades para serviços de valor agregado, modelos de assinatura e soluções de engajamento de pacientes a longo prazo.

- Por exemplo, a Boston Scientific Corporation demonstrou capacidade de cuidados conectados em grande escala através de seu Sistema de Gerenciamento de Pacientes LATITUDE™ NXT, uma plataforma de monitoramento remoto baseada em nuvem documentada pela empresa para suportar mais de 2 milhões de dispositivos implantados em todo o mundo e processar bilhões de pontos de dados anualmente.

Expansão em Aplicações de Cuidados Domiciliares e Autogestão

A mudança para o gerenciamento de diabetes em casa cria fortes oportunidades para dispositivos sem agulha projetados para auto-administração. Sistemas compactos e fáceis de usar apoiam o gerenciamento independente da doença, reduzindo a dependência de visitas clínicas. Essa tendência está alinhada com estratégias mais amplas de descentralização dos cuidados de saúde e contenção de custos. Programas de conscientização crescentes e iniciativas de educação de pacientes incentivam ainda mais a adoção, particularmente entre pacientes recém-diagnosticados que buscam opções de tratamento convenientes e menos intimidadoras.

- Por exemplo, a ICU Medical, Inc. (Smiths Medical, Inc.) avançou em tecnologias de infusão seguras e sem agulhas prontas para cuidados domiciliares através de produtos como os conectores sem agulha MicroClave™ e NanoClave™, que são validados para até 7 dias de uso contínuo, suportam taxas de fluxo superiores a 300 mL/min e resistem a centenas de ciclos de acesso sem vazamento ou refluxo.

Oportunidades Emergentes em Cuidados Pediátricos e Geriátricos

A ansiedade com agulhas permanece alta entre crianças e pacientes idosos com diabetes, criando oportunidades direcionadas para soluções sem agulhas. Dispositivos adaptados para pele sensível, complexidade de manuseio reduzida e protocolos de dosagem simplificados atendem a necessidades não atendidas nesses grupos demográficos. Os profissionais de saúde recomendam cada vez mais opções sem agulhas para melhorar a adesão e reduzir a resistência ao tratamento, posicionando esses segmentos como áreas de alto potencial de crescimento.

Desafios Principais

Altos Custos de Dispositivos e Limitações de Reembolso

Os dispositivos de gerenciamento de diabetes sem agulhas frequentemente envolvem custos iniciais mais altos em comparação com agulhas e seringas convencionais. A cobertura de reembolso limitada em vários sistemas de saúde restringe a acessibilidade, particularmente em mercados sensíveis ao preço. Preocupações com custos podem retardar a adoção entre pacientes individuais e pequenos provedores de saúde. Os fabricantes enfrentam pressão para equilibrar inovação com otimização de custos enquanto demonstram benefícios econômicos a longo prazo para pagadores e formuladores de políticas.

Aceitação Clínica e Barreiras de Padronização

Apesar do progresso tecnológico, a variabilidade na eficiência de entrega de medicamentos e os dados clínicos limitados a longo prazo para certas tecnologias sem agulhas criam hesitação entre os clínicos. A padronização da precisão de dosagem, caminhos regulatórios e diretrizes clínicas permanece inconsistente entre as regiões. Superar essas barreiras requer validação clínica robusta, educação de médicos e alinhamento regulatório. Sem padrões claros, a adoção pode permanecer desigual entre sistemas de saúde e práticas clínicas.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Gestão de Diabetes Sem Agulhas com uma participação de mercado estimada em 38% , impulsionada pela alta prevalência de diabetes, infraestrutura de saúde avançada e adoção precoce de tecnologias centradas no paciente. A forte conscientização sobre alternativas sem agulhas, combinada com o suporte regulatório favorável para sistemas inovadores de entrega de medicamentos e monitoramento de glicose, acelera a penetração no mercado. A região se beneficia de estruturas de reembolso robustas, uso generalizado de dispositivos para cuidados domiciliares e forte presença de fabricantes orientados por tecnologia. A alta adoção de plataformas de saúde digital e soluções conectadas de gerenciamento de diabetes fortalece ainda mais a posição de liderança da América do Norte.

Europa

A Europa representa aproximadamente 27% da participação de mercado global, apoiada por sistemas de saúde bem estabelecidos e uma forte ênfase na segurança e conforto do paciente. A crescente adoção de soluções de gerenciamento de diabetes não invasivas está alinhada com os esforços regionais para reduzir lesões por picada de agulha e resíduos médicos. Programas de gerenciamento de doenças crônicas apoiados pelo governo e a crescente aceitação de cuidados domiciliares contribuem para uma demanda constante. Países com alta conscientização sobre diabetes e forte supervisão regulatória promovem a validação clínica e a padronização, apoiando a adoção consistente de tecnologias sem agulhas em hospitais e ambientes ambulatoriais.

Ásia-Pacífico

A região Ásia-Pacífico detém uma participação de mercado estimada em 25% e representa o mercado regional de crescimento mais rápido devido a uma população diabética em rápida expansão e ao acesso melhorado aos cuidados de saúde. A urbanização crescente, as mudanças no estilo de vida e o aumento dos programas de triagem impulsionam a demanda por soluções de manejo do diabetes convenientes e menos dolorosas. Governos e provedores de saúde privados estão investindo cada vez mais em tecnologias médicas avançadas para enfrentar os encargos das doenças crônicas. O crescimento das populações de classe média, a expansão da adoção de cuidados domiciliares e o aumento da conscientização sobre dispositivos amigáveis ao paciente criam fortes oportunidades de longo prazo para soluções de manejo do diabetes sem agulhas.

América Latina

A América Latina captura cerca de 6% da participação de mercado global, apoiada por melhorias graduais na infraestrutura de saúde e aumento da conscientização sobre o diabetes. Iniciativas de saúde pública focadas no manejo de doenças crônicas incentivam a adoção de abordagens de tratamento inovadoras, incluindo opções sem agulhas. No entanto, o crescimento do mercado permanece moderado pela sensibilidade ao custo e cobertura de reembolso limitada em vários países. A expansão das redes de saúde privadas e a crescente demanda por manejo do diabetes em casa sustentam uma adoção constante, particularmente em centros urbanos com melhor acesso a dispositivos médicos avançados.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4% da participação de mercado, com o crescimento impulsionado pelo aumento da prevalência de diabetes e pelo aumento dos investimentos em saúde. Os países do Golfo lideram a adoção regional devido a maiores gastos com saúde, fortes iniciativas governamentais e crescente conscientização sobre tecnologias avançadas de cuidados com o diabetes. Em contraste, a adoção em partes da África permanece limitada pela acessibilidade e restrições de infraestrutura. O foco crescente em cuidados preventivos, a expansão gradual dos serviços de cuidados domiciliares e a melhoria do acesso a tecnologias médicas sustentam um desenvolvimento de mercado moderado, mas constante.

Segmentações de Mercado:

Por Tipo:

Por Usabilidade:

Por Aplicação:

- Coleta de sangue

- Administração de medicamentos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

Os jogadores do Mercado de Gestão de Diabetes Sem Agulhas incluem Fresenius SE & Co. KGaA, Medtronic, Hilgenberg GmbH, Novo Nordisk A/S, Boston Scientific Corporation, ICU Medical, Inc. (Smiths Medical, Inc.), Thermo Fisher Scientific Inc., Ethicon (Johnson & Johnson Services, Inc.), BD e Stryker. O Mercado de Gestão de Diabetes Sem Agulhas exibe uma paisagem competitiva definida por rápida inovação tecnológica, diferenciação de produtos e um forte foco no cuidado centrado no paciente. Os participantes do mercado competem em precisão dos dispositivos, segurança, facilidade de uso e integração com plataformas de saúde digital que apoiam a gestão personalizada do diabetes. Avanços contínuos na entrega de medicamentos sem agulha e monitoramento de glicose não invasivo impulsionam a competição, enquanto a conformidade regulatória e a validação clínica permanecem fatores críticos de sucesso. As empresas priorizam a expansão de soluções compatíveis com cuidados domiciliares, melhorando a adesão do paciente e reduzindo o custo total de propriedade. Iniciativas estratégicas como colaborações de pesquisa, expansão do portfólio de produtos e entrada em mercados emergentes intensificam ainda mais a competição. A paisagem favorece jogadores que podem oferecer desempenho confiável, produção escalável e conectividade perfeita dentro dos ecossistemas de cuidados com o diabetes em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Fresenius SE & Co. KGaA

- Medtronic

- Hilgenberg GmbH

- Novo Nordisk A/S

- Boston Scientific Corporation

- ICU Medical, Inc. (Smiths Medical, Inc.)

- Thermo Fisher Scientific Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- BD

- Stryker

Desenvolvimentos Recentes

- Em junho de 2025, a FedEx e o IIT Bombay inauguraram o Centro IITB-FedEx para Logística Avançada e Análise Focada (FedEx ALFA) para fomentar o empreendedorismo estudantil, desenvolver soluções inovadoras de cadeia de suprimentos usando dados e promover a resolução de problemas do mundo real para futuros talentos, alinhando-se com os objetivos de um futuro logístico mais inteligente e sustentável na Índia.

- Em maio de 2025, a ThingsRecon, especialista em Descoberta de Ativos Digitais & Gestão de Superfície de Ataque da Cadeia de Suprimentos (EASM), anunciou um lançamento significativo incluindo seu novo produto de Descoberta de Cadeia de Suprimentos e um programa de parceria estratégica expandido para melhorar a visibilidade de exposições digitais ocultas dentro de redes empresariais estendidas e riscos de terceiros, visando conectar vulnerabilidades técnicas a riscos reais de negócios.

- Em novembro de 2024, a Medtronic plc anunciou a aprovação da FDA para seu aplicativo InPen, que agora inclui um recurso de detecção de dose de refeição perdida. Este avanço prepara o terreno para o próximo lançamento de seu sistema Smart MDI, que será integrado com o monitor contínuo de glicose (CGM) Simplera.

- Em janeiro de 2024, a Abbott e a Tandem Diabetes Care, Inc. anunciaram que a bomba de insulina t:slim X2 com tecnologia Control-IQ agora está integrada com o sensor FreeStyle Libre 2 Plus da Abbott, oferecendo aos usuários nos EUA os benefícios de um sistema híbrido de circuito fechado que ajuda a gerenciar e prevenir níveis altos e baixos de açúcar no sangue.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base em Tipo, Usabilidade, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Tecnologias sem agulha ganharão maior aceitação à medida que os sistemas de saúde priorizam o conforto do paciente e a adesão a terapias de longo prazo.

- A inovação contínua melhorará a precisão da dosagem, a confiabilidade e a consistência dos sistemas de entrega de medicamentos sem agulha.

- A integração com plataformas de saúde digital fortalecerá o gerenciamento personalizado do diabetes e as capacidades de monitoramento remoto.

- A adoção de cuidados domiciliares aumentará à medida que dispositivos sem agulha, compactos e fáceis de usar, apoiem a autogestão.

- Os segmentos de pacientes pediátricos e geriátricos impulsionarão a demanda devido à redução da ansiedade com agulhas e à melhoria da usabilidade.

- A clareza regulatória e a validação clínica apoiarão uma aceitação mais ampla por parte dos médicos e a padronização.

- Economias emergentes apresentarão fortes oportunidades de crescimento com o aumento da conscientização sobre o diabetes e o acesso à saúde.

- Os fabricantes se concentrarão na otimização de custos para melhorar a acessibilidade e expandir o alcance do mercado.

- Parcerias estratégicas acelerarão o desenvolvimento de produtos e a expansão geográfica.

- Considerações de sustentabilidade incentivarão a adoção de soluções que reduzam o desperdício de materiais perfurocortantes e os riscos biológicos.