Visão Geral do Mercado

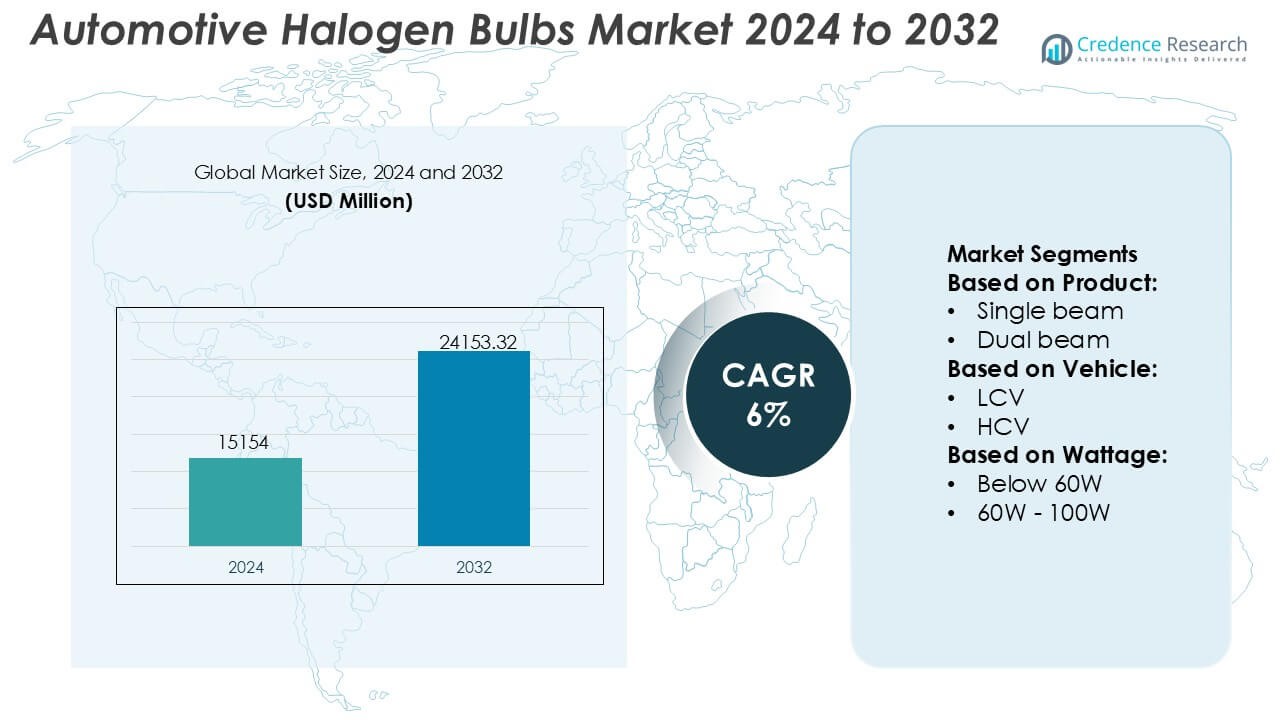

O tamanho do mercado de Lâmpadas Halógenas Automotivas foi avaliado em USD 15.154 milhões em 2024 e prevê-se que atinja USD 24.153,32 milhões até 2032, com um CAGR de 6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Lâmpadas Halógenas Automotivas 2024 |

USD 15.154 Milhões |

| Mercado de Lâmpadas Halógenas Automotivas, CAGR |

6% |

| Tamanho do Mercado de Lâmpadas Halógenas Automotivas 2032 |

USD 24.153,32 Milhões |

O mercado de Lâmpadas Halógenas Automotivas é moldado por uma combinação de fabricantes de iluminação estabelecidos e fornecedores globais de pós-venda que continuam a apoiar a alta demanda por soluções de iluminação econômicas. Esses players fortalecem sua competitividade por meio de engenharia de filamentos otimizada, melhor estabilidade térmica e tecnologias de revestimento avançadas que aumentam a longevidade das lâmpadas e a clareza do feixe. Suas redes de distribuição abrangem cadeias de suprimento OEM e extensos canais de pós-venda, permitindo ampla acessibilidade de produtos em diversas categorias de veículos. A Ásia-Pacífico lidera o mercado com uma participação exata de 34%, impulsionada por seu grande parque de veículos, forte demanda de reposição e ampla dependência de iluminação halógena em modelos econômicos e de médio porte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Lâmpadas Halógenas Automotivas foi avaliado em USD 15.154 milhões em 2024 e projeta-se que atinja USD 24.153,32 milhões até 2032, registrando um CAGR de 6% durante o período de previsão.

- A crescente dependência de soluções de iluminação acessíveis e fortes ciclos de reposição no mercado de pós-venda impulsionam a expansão do mercado, apoiada pela grande base instalada de veículos equipados com halógenas em mercados globais.

- Avanços na engenharia de filamentos, resistência térmica e tecnologias de revestimento criam oportunidades para lâmpadas halógenas de alto desempenho tanto nos canais OEM quanto de pós-venda.

- O crescimento do mercado enfrenta restrições devido à aceleração da adoção de LEDs em novos modelos de veículos e à pressão regulatória por tecnologias de iluminação energeticamente eficientes, reduzindo gradualmente as instalações de halógenas.

- A Ásia-Pacífico lidera com uma participação de 34%, seguida pela Europa e América do Norte, enquanto a categoria de potência de 60W–100W e produtos de feixe único dominam o desempenho do segmento devido à ampla compatibilidade e alta frequência de reposição.

Análise de Segmentação de Mercado:

Por Produto

Lâmpadas halógenas de feixe único detêm a participação dominante no segmento de produtos, apoiadas por seu uso generalizado em carros de passeio e veículos comerciais leves. Sua prevalência decorre de custos de reposição mais baixos, instalação simples e ampla compatibilidade com carcaças de faróis legados. A demanda continua à medida que operadores de frotas e consumidores orientados para o orçamento preferem formatos de lâmpadas padronizados que garantem iluminação confiável sem atualizações de sistema. Variantes de feixe duplo crescem gradualmente devido à conveniência em funções integradas de feixe alto-baixo, mas lâmpadas de feixe único permanecem como a principal fonte de receita devido à alta frequência de reposição e ampla disponibilidade OEM–pós-venda.

- Por exemplo, a OmniVision Technologies produz vários sensores de imagem automotivos, como o OV04689, que é um sensor CMOS de 4 megapixels (MP) capaz de capturar resolução de 2688 × 1520.

Por Veículo

Os carros de passeio representam o principal segmento de veículos, respondendo pelo maior consumo de lâmpadas halógenas devido aos grandes volumes globais de veículos e ciclos consistentes de reposição no mercado de reposição. Sua dominância é reforçada pela presença contínua da tecnologia halógena em modelos de entrada e de médio alcance, especialmente em mercados emergentes onde a acessibilidade orienta as escolhas de iluminação. Veículos comerciais leves contribuem com uma demanda notável, pois os operadores priorizam soluções de iluminação econômicas e de fácil manutenção. Veículos comerciais pesados adotam lâmpadas halógenas principalmente para aplicações auxiliares e de faróis de neblina, mas o segmento de carros de passeio impulsiona o impulso geral do mercado devido às altas taxas de instalação e necessidades recorrentes de manutenção.

- Por exemplo, a Bosch Sensortec produz o sensor de pressão barométrica BMP390, que alcança uma precisão relativa típica de ±0,03 hPa (equivalente a aproximadamente ±25 cm em mudança de altitude) e uma precisão absoluta típica de ±0,50 hPa. Este sensor é projetado principalmente para rastreamento de altitude de alta precisão e navegação interna.

Por Potência

A categoria de 60W–100W lidera a segmentação por potência, impulsionada por seu equilíbrio de brilho, alcance do feixe e eficiência energética em plataformas automotivas convencionais. Esta faixa de potência está alinhada com as normas regulatórias e especificações de OEM, tornando-a a escolha preferida tanto para configurações de faróis quanto de faróis de neblina. Lâmpadas abaixo de 60W mantêm a demanda em veículos compactos e sistemas de duas lâmpadas focados na eficiência, enquanto lâmpadas acima de 100W encontram uso limitado em aplicações off-road ou de alta intensidade. O segmento de 60W–100W permanece dominante devido à ampla compatibilidade, desempenho estável e forte volume de reposição no mercado de reposição global.

Principais Fatores de Crescimento

- Grande Base Instalada de Veículos Compatíveis com Halógenas

Uma frota global substancial de veículos equipados com alojamentos de faróis halógenos impulsiona uma demanda consistente por lâmpadas de reposição. Consumidores em regiões sensíveis ao custo continuam a depender da tecnologia halógena devido à sua acessibilidade, fácil instalação e ampla disponibilidade no mercado de reposição. Esta base instalada gera vendas recorrentes, pois as lâmpadas requerem substituição periódica devido à degradação do filamento. A forte presença de sistemas halógenos em carros de passeio de entrada e médio alcance garante ciclos de reposição estáveis, apoiando fabricantes e distribuidores com volumes previsíveis em canais de mercado de reposição organizados e independentes.

- Por exemplo, o sensor de imagem CMOS automotivo IMX490 da Sony Corporation oferece uma resolução de 5,4 megapixels (2880 x 1860 pixels efetivos) e alcança um alto alcance dinâmico de 120 dB (até 140 dB quando priorizando o alcance dinâmico) através de sua arquitetura de pixels empilhados.

- Vantagem de Custo Sobre Tecnologias LED e HID

As lâmpadas halógenas mantêm uma vantagem competitiva em mercados onde os proprietários de veículos priorizam baixos custos iniciais para manutenção e peças de reposição. Sua construção simples e processos de fabricação maduros permitem preços mais baixos em comparação com alternativas LED e HID. Essa vantagem de custo é particularmente influente em regiões com alta penetração de veículos usados, onde os consumidores optam por soluções de iluminação baratas, mas confiáveis. As montadoras também continuam oferecendo faróis halógenos em modelos econômicos para manter preços competitivos, reforçando a demanda contínua em economias emergentes e no ecossistema global de reposição.

- Por exemplo, o TPS92662-Q1 da Texas Instruments é um gerenciador de matriz LED automotivo que incorpora 12 interruptores de desvio integrados (dispostos em quatro sub-cordas de três interruptores em série).

- Forte Demanda de Reposição no Mercado de Pós-Venda

Intervalos de substituição frequentes causados pela vida útil mais curta dos halógenos criam um fluxo constante de receita no mercado de pós-venda. As lâmpadas geralmente precisam ser substituídas devido ao desgaste do filamento, redução de lúmens ou desgaste ambiental, levando os proprietários de veículos a comprar novas unidades durante a manutenção de rotina. Os varejistas se beneficiam do forte giro de SKUs padronizados, enquanto os distribuidores capitalizam nas necessidades contínuas de reposição de oficinas de reparo e operadores de frotas. A dependência do mercado de pós-venda na tecnologia halógena permanece forte devido à compatibilidade com milhões de veículos e à facilidade com que os consumidores acessam uma ampla gama de tipos de lâmpadas e opções de potência.

Tendências e Oportunidades Chave

- Aumento da Demanda por Lâmpadas Halógenas de Desempenho Aprimorado

Uma mudança crescente dos consumidores em direção a soluções de visibilidade aprimorada cria oportunidades para variantes premium de halógenos que oferecem maior luminosidade, temperaturas de cor mais brancas e projeção de feixe mais longa. Essas lâmpadas de desempenho aprimorado oferecem uma alternativa de atualização acessível aos LEDs, atraindo mercados onde restrições regulatórias ou barreiras de custo limitam a adoção de LEDs. Os fabricantes inovam com materiais de filamento melhorados, misturas de gás otimizadas e designs avançados de vidro bloqueador de UV para diferenciar suas ofertas. Essa tendência fortalece segmentos de valor agregado dentro da categoria de halógenos, apoiando o crescimento em linhas de produtos certificadas por OEM e de pós-venda.

- Por exemplo, as lâmpadas halógenas utilizam tecnologia de vidro de quartzo para seus produtos, incluindo o tipo H16. Este material é essencial porque o filamento de uma lâmpada halógena padrão opera em temperaturas físicas extremamente altas, tipicamente em torno de 2.500 graus Celsius (aproximadamente 2.773 Kelvin).

- Expansão de Produtos Halógenos em Mercados Emergentes Sensíveis ao Preço

As economias emergentes continuam a apresentar fortes oportunidades à medida que a posse de automóveis aumenta e os sistemas halógenos permanecem como a tecnologia de iluminação dominante devido aos baixos custos de instalação e substituição. Mercados rurais e semiurbanos, onde prevalecem veículos econômicos, mantêm alta dependência de lâmpadas halógenas tanto para aplicações de visibilidade quanto de iluminação auxiliar. Os distribuidores expandem redes de última milha para atender às necessidades de reposição, enquanto os varejistas locais estocam uma ampla gama de SKUs de halógenos. Essas dinâmicas posicionam as lâmpadas halógenas como uma fonte estável de receita, apesar da transição mais ampla da indústria em direção a soluções de iluminação avançadas.

- Por exemplo, o sensor MEMS de seis eixos ICM-42688-P da InvenSense alcança uma densidade de ruído do giroscópio de 2,8 mdps/√Hz (milidegrees por segundo por raiz de Hertz) e uma densidade de ruído do acelerômetro de aproximadamente 70 µg/√Hz (micro-G por raiz de Hertz).

- Digitalização do Pós-Venda e Crescimento do Comércio Eletrônico

A rápida expansão dos mercados online de peças automotivas cria novas oportunidades para fornecedores de lâmpadas halógenas que visam consumidores de varejo e compradores de pequenas oficinas. As plataformas de comércio eletrônico permitem comparação de preços transparente, maior visibilidade de SKU e ciclos de reposição rápidos, impulsionando as vendas para categorias padronizadas de halógenas. Catálogos digitais ajudam os clientes a selecionar potências compatíveis, tipos de feixe e encaixes, reduzindo erros de compra. Canais online também apoiam a visibilidade da marca para variantes halógenas de alto desempenho, incentivando os fabricantes a adotar embalagens voltadas para o consumidor, informações de produto aprimoradas e estratégias de marketing digital direcionadas.

Principais Desafios

- Mudança Rápida para Tecnologias de Iluminação LED

A adoção acelerada de faróis LED pelos fabricantes de automóveis reduz as taxas de instalação de halógenas em novos veículos, diminuindo gradualmente a presença da tecnologia no OEM. Os LEDs oferecem maior eficiência energética, vida útil mais longa e luminância superior, levando segmentos de veículos premium e de médio porte a eliminar gradualmente os sistemas halógenos. À medida que a transição OEM se intensifica, os fabricantes de halógenas enfrentam pressão de volume a longo prazo e devem depender fortemente do pós-venda para sustentar a demanda. Mudanças regulatórias que favorecem iluminação eficiente em termos de energia restringem ainda mais o uso de halógenas, forçando os fornecedores a reavaliar suas estratégias de produto e áreas de foco geográfico.

- Limitações de Desempenho em Comparação com Sistemas de Iluminação Avançados

As lâmpadas halógenas têm dificuldade em igualar a saída, durabilidade e eficiência térmica das tecnologias LED e HID, restringindo sua adoção em veículos orientados para desempenho. Substituições frequentes, níveis de brilho mais baixos e suscetibilidade à degradação induzida pelo calor afetam a percepção de valor do consumidor. Essas limitações reduzem a competitividade em mercados onde os motoristas buscam maior visibilidade noturna ou vida útil mais longa. À medida que a eletrificação automotiva cresce, as lâmpadas halógenas enfrentam desafios adicionais devido aos maiores requisitos de energia em comparação com soluções LED eficientes, reduzindo ainda mais sua relevância nas arquiteturas de veículos de próxima geração.

Análise Regional

América do Norte

A América do Norte detém uma participação exata de 32%, apoiada por uma grande frota de veículos em operação e forte atividade de reposição no pós-venda. Carros de passageiros mais antigos e veículos comerciais leves continuam a depender de sistemas halógenos, mantendo uma rotatividade constante de produtos. A preferência do consumidor por soluções de manutenção econômicas reforça a demanda por halógenas, especialmente nos mercados de carros usados. Cadeias de varejo e plataformas de comércio eletrônico fortalecem a eficiência de distribuição, permitindo acesso rápido a tipos de lâmpadas padronizados. Embora a penetração de LEDs aumente em novos modelos de veículos, as lâmpadas halógenas continuam amplamente utilizadas em veículos legados, preservando uma receita estável impulsionada pelo pós-venda em toda a região.

Europa

A Europa representa uma participação exata de 28%, impulsionada pela ampla posse de veículos compactos e de médio porte que historicamente utilizam sistemas de iluminação halógena. A ênfase regulatória na segurança e as inspeções veiculares consistentes sustentam ciclos recorrentes de substituição no mercado de reposição. A demanda persiste na Europa Central e Oriental, onde a acessibilidade e a disponibilidade guiam o comportamento de compra. Enquanto os fabricantes de automóveis da Europa Ocidental fazem a transição para faróis de LED em novos modelos, a grande base instalada de veículos mais antigos garante a contínua dependência de soluções halógenas. Redes de reparo fortes e centros de serviços automotivos apoiam ainda mais o consumo de lâmpadas halógenas tanto em mercados urbanos quanto rurais.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação exata de 34%, apoiada por altos níveis de frota de veículos, forte densidade de mercado de reposição e ampla adoção de sistemas halógenos em veículos econômicos e de médio porte. Economias emergentes como Índia, Indonésia e Vietnã dependem fortemente de produtos de iluminação econômicos, reforçando a dominância do halógeno. Padrões de uso frequente e condições de estrada desafiadoras aumentam a frequência de substituição de lâmpadas, fortalecendo a demanda de oficinas de serviço e varejistas de beira de estrada. Embora a adoção de LED cresça em segmentos premium, a acessibilidade e compatibilidade das lâmpadas halógenas continuam a impulsionar o consumo em larga escala tanto em veículos de passageiros quanto em frotas comerciais.

América Latina

A América Latina detém uma participação de mercado de 4%, impulsionada principalmente por uma robusta população de veículos usados e forte demanda por peças de manutenção de baixo custo. As lâmpadas halógenas permanecem prevalentes em carros de passeio e veículos comerciais leves devido à acessibilidade e fácil instalação. A variabilidade econômica incentiva os consumidores a priorizarem soluções de iluminação econômicas, reforçando a dependência de sistemas halógenos. Redes de mercado de reposição amplamente difundidas no Brasil, México e Argentina garantem a disponibilidade constante de lâmpadas de reposição. Enquanto a adoção de LED ganha força em modelos mais novos, a grande base de veículos legados da região mantém uma demanda estável por halógenos.

Médio Oriente & África

A região do Médio Oriente & África captura 2% do mercado, apoiada pela demanda de frotas de veículos envelhecidos e canais de mercado de reposição em expansão em países como África do Sul, Arábia Saudita e Emirados Árabes Unidos. Condições climáticas severas aceleram o desgaste das lâmpadas, impulsionando substituições frequentes e rotatividade sustentada no mercado de reposição. Soluções halógenas econômicas dominam nos segmentos de passageiros e comerciais devido ao seu baixo custo e compatibilidade. Apesar do crescente interesse em atualizações para LED em centros urbanos afluentes, as lâmpadas halógenas mantêm forte relevância em mercados rurais, onde a sensibilidade ao custo e os requisitos de fácil manutenção moldam as escolhas de iluminação automotiva.

Segmentações de Mercado:

Por Produto:

Por Veículo:

Por Potência:

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Lâmpadas Halógenas Automotivas é moldada por uma mistura de fabricantes globais de eletrônicos e sensores, incluindo Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics e STMicroelectronics. O Mercado de Lâmpadas Halógenas Automotivas é definido por um grupo diversificado de fabricantes de iluminação, especialistas em semicondutores e fornecedores de pós-venda que se concentram em oferecer soluções de iluminação econômicas e duráveis para frotas de veículos globais. As empresas fortalecem suas posições no mercado otimizando o design do filamento, melhorando a resistência térmica e aprimorando as composições de gás para prolongar a vida útil da lâmpada e manter o brilho estável. Muitos fabricantes investem em linhas de produção automatizadas para garantir qualidade consistente em SKUs de alto volume enquanto expandem redes de distribuição para apoiar ciclos fortes de substituição no pós-venda. À medida que as montadoras gradualmente fazem a transição para tecnologias LED, os principais fornecedores se diferenciam através de variantes halógenas aprimoradas que oferecem maior luminosidade, saída de luz mais branca e desempenho melhorado em condições de condução exigentes, garantindo relevância contínua nas categorias de veículos econômicos e de médio porte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Desenvolvimentos Recentes

- Em novembro de 2025, a Zentek Ltd. anunciou o lançamento de um novo Retardante de Fogo à Base de Gel de Grafite (GBFR) para o mercado dos EUA, em parceria com a Altek Advanced Materials para a comercialização como GraphGel™, projetado para proteger estruturas de incêndios florestais com um gel ecológico e facilmente removível que forma uma barreira térmica.

- Em outubro de 2025, a Ahlstrom lançou uma nova linha de papel retardante de chama. Este papel retardante de chama é baseado na tecnologia Flame-Gard, projetada para aumentar a segurança no setor industrial.

- Em junho de 2024, a Melexis lançou o MLX81123 IC, um driver LED RGB LIN menor (SOIC8 & DFN-8 3x3mm) para expandir sua família, permitindo uma iluminação ambiente automotiva mais compacta e versátil, superando limitações de espaço nos interiores dos veículos, com base em seu antecessor, o MLX81113. Este chip integra transceptor LIN, controle de protocolo e drivers, suportando várias aplicações e melhorando a experiência do usuário com desempenho confiável e econômico.

- Em janeiro de 2024, a OLEDWorks lançou a Atala como uma marca dedicada a aplicações de iluminação automotiva, oferecendo soluções OLED de ponta caracterizadas por alto desempenho, flexibilidade de design única e recursos que atendem aos rigorosos requisitos da indústria automotiva. Atala é um acrônimo para Advanced Technology for Automotive Lighting Applications.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Veículo, Potência e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado manterá uma demanda constante no mercado de reposição devido à grande base global de veículos equipados com sistemas de faróis de halogênio.

- Os ciclos de substituição continuarão impulsionando a receita, já que as lâmpadas de halogênio têm uma vida útil operacional mais curta do que as alternativas de LED.

- Os mercados emergentes sustentarão a adoção de halogênio, apoiados pela propriedade de veículos econômicos e necessidades de manutenção de baixo custo.

- Os fabricantes desenvolverão variantes de halogênio de alto desempenho, oferecendo maior brilho e projeção de feixe.

- Materiais de filamento aprimorados e misturas de gás otimizadas aumentarão a durabilidade e reduzirão a degradação do lúmen.

- Canais de mercado de reposição online expandirão a visibilidade do produto e aumentarão o acesso do consumidor a SKUs padronizados de halogênio.

- O uso de sistemas de halogênio por OEM diminuirá gradualmente à medida que as tecnologias de LED ganham domínio em novos modelos de veículos.

- A ênfase regulatória na iluminação eficiente pressionará os fornecedores a otimizar o consumo de energia do halogênio.

- Consumidores orientados por valor continuarão priorizando lâmpadas de halogênio por sua acessibilidade e compatibilidade.

- Modelos de distribuição híbridos combinando varejo, fornecimento de oficinas e canais de e-commerce fortalecerão a acessibilidade do mercado.