Visão Geral do Mercado

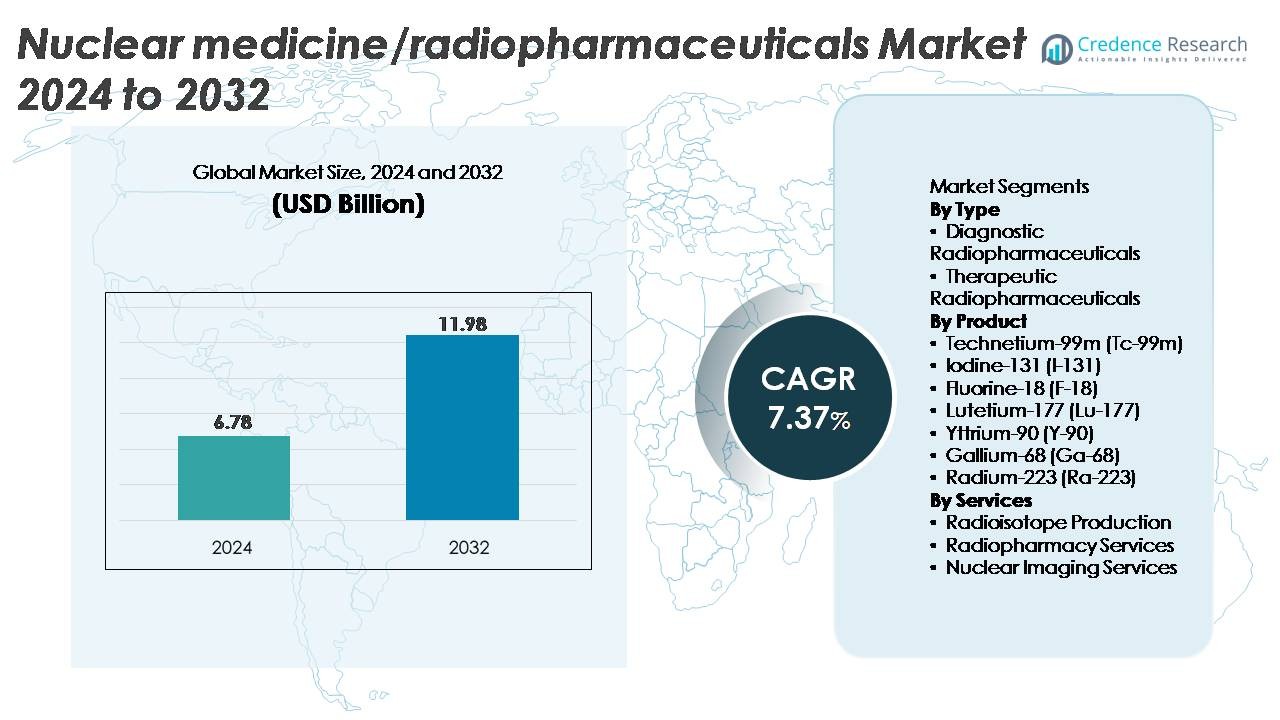

O mercado global de medicina nuclear/radiofármacos foi avaliado em USD 6,78 bilhões em 2024 e está projetado para alcançar USD 11,98 bilhões até 2032, refletindo um CAGR de 7,37% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicina Nuclear/Radiofármacos 2024 |

USD 6,78 Bilhões |

| Mercado de Medicina Nuclear/Radiofármacos, CAGR |

7,37% |

| Tamanho do Mercado de Medicina Nuclear/Radiofármacos 2032 |

USD 11,98 Bilhões |

Principais players no mercado de medicina nuclear e radiofármacos, incluindo NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion e Advanced Accelerator Applications, coletivamente moldam o cenário competitivo através de fortes capacidades na produção de isótopos, desenvolvimento de terapia com radioligantes e redes globais de radiofarmácia. Essas empresas lideram os avanços no fornecimento de Lu-177, Ga-68, Ra-223 e Tc-99m, fortalecendo a confiabilidade nos domínios de diagnóstico e terapêutico. A América do Norte continua sendo a região líder com aproximadamente 42% de participação de mercado, apoiada por infraestrutura de imagem avançada, robusta capacidade de fabricação de radiofármacos e alta adoção de terapias de oncologia de precisão.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de medicina nuclear/radiofármacos foi avaliado em USD 6,78 bilhões em 2024 e projeta-se que alcance USD 11,98 bilhões até 2032, avançando a um CAGR de 7,37%, apoiado pelo aumento na adoção de isótopos diagnósticos e terapêuticos.

- O crescimento do mercado é impulsionado pelo uso crescente de procedimentos PET e SPECT, aumento da prevalência de câncer e adoção acelerada de terapias radionuclídicas direcionadas baseadas em Lu-177, Ga-68 e Ra-223, fortalecendo a demanda nos segmentos diagnóstico e terapêutico.

- Tendências-chave incluem o aumento dos teranósticos, rápida comercialização de isótopos de próxima geração, fluxos de trabalho de imagem habilitados por IA e expansão de capacidade na produção de isótopos baseados em ciclotron e reator entre fornecedores globais.

- A atividade competitiva se intensifica à medida que grandes players ampliam a fabricação GMP, garantem acordos de fornecimento de isótopos de longo prazo e investem em pipelines de terapia com radioligandos; no entanto, altos custos de produção e vulnerabilidades no fornecimento global de isótopos continuam sendo restrições significativas.

- Regionalmente, a América do Norte lidera com uma participação de ~42%, seguida pela Europa com ~30% e Ásia-Pacífico com ~20%; por tipo, os radiofármacos diagnósticos dominam, enquanto o F-18 detém a maior participação de produto.

Análise de Segmentação de Mercado:

Por Tipo

Os radiofármacos diagnósticos representam o subsegmento dominante, respondendo pela maior participação de mercado devido à ampla utilização global em imagens PET e SPECT para oncologia, cardiologia e neurologia. A ampla dependência clínica de imagens baseadas em traçadores, tempos de procedimento mais curtos e a expansão da cobertura de reembolso sustentam sua liderança. O crescimento é reforçado pelo aumento das instalações de PET-CT e pela crescente demanda por detecção precoce de câncer. Os radiofármacos terapêuticos, liderados por terapias radionuclídicas direcionadas, estão se expandindo rapidamente à medida que as terapias baseadas em Lu-177 e Ra-223 demonstram forte eficácia clínica em câncer de próstata metastático, tumores neuroendócrinos e metástases ósseas, acelerando a adoção em centros oncológicos avançados.

- Por exemplo, a Novartis relatou que sua terapia Lu-177–DOTATATE no ensaio NETTER-1 alcançou uma sobrevida livre de progressão mediana de 28,4 meses em comparação com 8,4 meses com octreotida em alta dose, enquanto a terapia Ra-223 da Bayer no estudo ALSYMPCA reduziu o risco de morte em 30% entre 921 pacientes tratados com câncer de próstata metastático, acelerando a adoção em centros oncológicos avançados.

Por Produto

O Flúor-18 (F-18) permanece como o isótopo dominante, detendo a maior participação devido ao seu uso crítico em imagens FDG-PET, resolução superior e compatibilidade com diagnósticos de câncer de alto volume. Sua ampla disponibilidade em ciclotrons e meia-vida curta suportam uma rápida rotatividade tanto em hospitais quanto em centros PET comerciais. O Tc-99m segue com forte demanda para cardiologia SPECT e exames ósseos, enquanto Ga-68 e Lu-177 estão ganhando rapidamente tração em teranósticos para câncer de próstata e tumores neuroendócrinos. Ra-223 e Y-90 continuam se expandindo em doenças ósseas metastáticas e terapias direcionadas ao fígado, impulsionados por melhores resultados clínicos e protocolos de tratamento ampliados.

- Por exemplo, os ciclotrons da série PETtrace 800 da GE Healthcare são documentados para produzir até 16 Ci de F-18 por execução, permitindo uma produção de FDG de alta capacidade para distribuição regional.

Por Serviços

Os serviços de imagem nuclear constituem o subsegmento de serviços dominante, apoiados pelo aumento dos volumes de procedimentos PET-CT e SPECT-CT e pela integração contínua de radiofármacos avançados nos fluxos de trabalho de diagnóstico. O aumento das referências para estadiamento oncológico, estudos de perfusão cardíaca e avaliações neurológicas fortalece a liderança do segmento. Os serviços de radiofarmácia estão crescendo de forma constante à medida que a preparação centralizada de doses, a conformidade com QC e os modelos de entrega just-in-time se expandem. A produção de radioisótopos também está avançando, impulsionada por novas instalações de ciclotrons e atualizações de capacidade de isótopos baseados em reatores, visando estabilizar os suprimentos de Tc-99m, Lu-177 e Ga-68 para atender à crescente demanda terapêutica e diagnóstica.

Principais Motores de Crescimento

Crescente Demanda por Oncologia de Precisão e Terapia com Radionuclídeos Alvo

A crescente mudança em direção à oncologia de precisão acelera significativamente a demanda por terapias com radionuclídeos alvo que oferecem alta citotoxicidade com impacto mínimo nos tecidos circundantes. A crescente adoção clínica de terapias com radioligantes à base de Lu-177 para tumores neuroendócrinos e câncer de próstata resistente à castração metastático demonstra forte eficácia no mundo real, melhorando os resultados de sobrevivência e acelerando as aprovações regulatórias em todo o mundo. A expansão dos teranósticos, combinando traçadores de imagem diagnóstica com isótopos terapêuticos, aprimora ainda mais a personalização do tratamento e amplia o grupo de pacientes elegíveis para intervenções em medicina nuclear. Hospitais e centros de câncer investem cada vez mais em sistemas PET-CT e SPECT-CT para apoiar o planejamento de terapia individualizada. Além disso, evidências crescentes que apoiam emissores alfa, como o Ra-223, fortalecem o impulso do mercado ao ampliar o arsenal terapêutico para doenças resistentes e metastáticas. À medida que ensaios clínicos exploram novos ligantes para indicações de mama, colorretal e glioblastoma, os radiofármacos ganham força como modalidades de tratamento de primeira linha e adjuvantes, impulsionando a aceleração sustentada do mercado.

- Por exemplo, no ensaio de Fase III VISION, o Lu-177–PSMA-617 da Novartis demonstrou uma mediana de sobrevida global de 3 meses no braço de tratamento, em comparação com 11,3 meses no braço de controle, entre 831 pacientes randomizados

Expansão da Imagem PET e SPECT para Detecção Precoce de Doenças

A crescente carga global de câncer, doenças cardiovasculares e distúrbios neurológicos impulsiona a crescente utilização de imagens PET e SPECT para diagnóstico precoce e preciso. A imagem PET usando F-18 FDG continua sendo o padrão ouro para estadiamento oncológico devido à sua superior sensibilidade metabólica e capacidade de detectar lesões micrometastáticas que a imagem convencional não detecta. Ao mesmo tempo, o SPECT à base de Tc-99m continua a dominar os estudos de perfusão cardíaca e as cintilografias ósseas, beneficiando-se de grandes bases de dispositivos instalados e caminhos clínicos validados. Governos e sistemas de saúde privados estão modernizando a infraestrutura de imagem nuclear, adicionando scanners PET-CT e adotando traçadores à base de Ga-68 para melhorar o diagnóstico do câncer de próstata. O aumento do suporte de reembolso para procedimentos PET nos principais mercados incentiva um maior fluxo de pacientes. Investimentos estratégicos em redes regionais de ciclotrons também melhoram a disponibilidade de radiofármacos, reduzindo restrições logísticas e permitindo imagens no mesmo dia. Coletivamente, esses avanços reforçam o papel crítico da imagem nuclear na detecção precoce e no planejamento do tratamento.

Avanços na Produção de Radioisótopos e Modernização da Cadeia de Suprimentos

Um dos principais impulsionadores do crescimento do mercado é a modernização da infraestrutura global de produção de radioisótopos. Muitos países estão atualizando reatores de pesquisa e comissionando novos ciclotrons para estabilizar o fornecimento de isótopos críticos como Tc-99m, Lu-177 e F-18. Tecnologias emergentes de produção não reator, como sistemas acionados por acelerador e fabricação baseada em urânio de baixo enriquecimento (LEU), fortalecem a segurança do fornecimento enquanto atendem aos padrões de não proliferação. Essas inovações reduzem a dependência histórica de reatores envelhecidos e minimizam interrupções na produção. Empresas farmacêuticas também estão investindo em instalações escaláveis de fabricação de radioligandos capazes de suportar volumes terapêuticos em nível comercial. Parcerias entre fornecedores de isótopos e radiofarmácias melhoram a eficiência da distribuição, garantindo entrega just-in-time para isótopos de meia-vida curta. À medida que os ensaios clínicos globais para novos radiotraçadores se expandem, os ecossistemas de produção tornam-se cada vez mais sofisticados, integrando módulos de síntese automatizada, QC em tempo real e logística compatível com GMP. Esses avanços na cadeia de suprimentos coletivamente melhoram a confiabilidade do mercado e permitem um acesso clínico mais amplo a isótopos diagnósticos e terapêuticos de alto valor.

- Por exemplo, o sistema RadioGenix® da NorthStar Medical Radioisotopes, aprovado pela FDA, permite a produção doméstica de Mo-99 sem urânio, ajudando a estabilizar o fornecimento de Tc-99m e reduzindo a dependência de reatores de pesquisa envelhecidos. A empresa também relata expansões de capacidade para suportar saídas diárias de Mo-99 em múltiplos curies, fortalecendo a segurança de isótopos nos EUA através de caminhos baseados em LEU e acionados por acelerador.

Tendências e Oportunidades Principais

Crescimento Rápido de Plataformas de Teranósticos e Radioligandos de Próxima Geração

Os teranósticos emergiram como uma das tendências mais transformadoras na medicina nuclear, permitindo o emparelhamento preciso de agentes de imagem diagnóstica com isótopos terapêuticos direcionados. O sucesso das combinações teranósticas baseadas em Ga-68 e Lu-177 para cânceres de próstata e neuroendócrinos abriu caminho para radioligandos de próxima geração que visam o FAP (proteína de ativação de fibroblastos), CXCR4, HER2 e outros receptores tumorais específicos. Essas plataformas oferecem grandes oportunidades para empresas farmacêuticas expandirem seus pipelines de oncologia com radiofármacos altamente seletivos. O aumento do financiamento de risco e aquisições estratégicas indicam forte confiança da indústria na inovação de radioligandos. Avanços contínuos em emissores alfa, como Ac-225, posicionam ainda mais os teranósticos como uma fronteira de alto valor na oncologia. À medida que as análises de imagem habilitadas por IA melhoram o planejamento terapêutico e a previsão de resposta, espera-se que o cenário teranóstico evolua rapidamente, criando oportunidades de longo prazo para desenvolvedores, fabricantes e provedores de imagem.

· Por exemplo, o estudo de primeira aplicação em humanos do ⁶⁸Ga-FAPI-46 da SOFIE em 21 pacientes demonstrou rápida captação tumoral e alto contraste lesão-fundo em vários tipos de tumores sólidos, conforme relatado em achados revisados por pares. O ensaio de Fase 1 LuMIERE da Clovis Oncology confirmou que o ¹⁷⁷Lu-FAP-2286 alcançou acumulação direcionada em lesões expressando FAP, apoiando o desenvolvimento adicional de radioligandos teranósticos de próxima geração.

Adoção Crescente de Novos Isótopos e Tecnologias de Imagem Aprimoradas por IA

As oportunidades estão se expandindo através do desenvolvimento de novos isótopos com especificidade de direcionamento aprimorada, meias-vidas mais longas e eficácia terapêutica melhorada. Isótopos como Cu-64, Zr-89 e Sc-47 estão ganhando atenção por sua versatilidade em imagem imunológica por PET, rotulagem de anticorpos e aplicações terapêuticas multimodais. Ao mesmo tempo, plataformas de imagem habilitadas por IA melhoram significativamente a detecção de lesões, quantificação e automação de fluxo de trabalho. Algoritmos de aprendizado de máquina ajudam os clínicos a distinguir anomalias metabólicas sutis, reduzem a variabilidade de interpretação e aceleram o tempo para diagnóstico. Sistemas de otimização de dose guiados por IA e agendamento de radiofármacos aumentam a eficiência operacional em centros de imagem nuclear. À medida que a pesquisa em radiofármacos acelera e os sistemas de saúde digitalizam os fluxos de trabalho de imagem, a integração de novos isótopos com soluções de imagem impulsionadas por aprendizado de máquina abre oportunidades comerciais e clínicas substanciais.

· Por exemplo, o ⁶⁴Cu-SAR-bisPSMA da Clarity Pharmaceuticals demonstrou alta e sustentada captação tumoral na imagem do dia seguinte em seu estudo PROPELLER Fase II com 30 pacientes, de acordo com resultados clínicos relatados pela empresa. O agente mostrou claro contraste de lesões e apoiou o uso de cobre-64 para imagem PSMA em pontos de tempo estendidos.

Principais Desafios

Vulnerabilidades na Cadeia de Suprimentos e Dependência de Fontes de Produção Limitadas

O setor de medicina nuclear continua enfrentando significativas vulnerabilidades na cadeia de suprimentos, enraizadas na capacidade de produção global limitada para isótopos-chave, especialmente Tc-99m, Lu-177 e I-131. Muitos reatores de produção têm décadas de idade e são propensos a interrupções, criando riscos de escassez súbita. As curtas meias-vidas dos radiofármacos exigem logística altamente sincronizada, aumentando o impacto de atrasos no transporte, falhas de equipamentos ou gargalos regulatórios. O transporte de radioisótopos requer controle rigoroso de temperatura, liberação de segurança e embalagens especializadas, elevando a complexidade operacional. Mercados emergentes enfrentam dificuldades, particularmente devido a ciclotrons regionais limitados e alta dependência de importação. Essas restrições podem interromper cronogramas de imagem, reduzir a disponibilidade clínica e aumentar os custos de aquisição, coletivamente dificultando a expansão do mercado, apesar da crescente demanda.

Complexidade Reguladora, Altos Custos de Fabricação e Escassez de Mão de Obra Qualificada

O desenvolvimento e a comercialização de radiofármacos exigem a navegação por rigorosos marcos regulatórios envolvendo segurança radiológica, conformidade com GMP e protocolos de manuseio de isótopos. Os caminhos de aprovação para novos traçadores são intensivos, exigindo estudos de dosimetria, ensaios clínicos em múltiplas fases e avaliações de exposição à radiação. Os custos de fabricação são altos devido a instalações especializadas, ambientes controlados e processos contínuos de QA/QC. Muitos sistemas de saúde também enfrentam escassez de farmacêuticos nucleares qualificados, radioquímicos e físicos médicos, limitando a escalabilidade operacional. Além disso, as estruturas de reembolso em vários países estão atrasadas em relação ao avanço tecnológico, atrasando a adoção de traçadores inovadores. Coletivamente, essas barreiras elevam os prazos de desenvolvimento, restringem a entrada no mercado e dificultam a adoção clínica mais ampla de tecnologias avançadas de radiofármacos.

Análise Regional

América do Norte

A América do Norte detém a maior participação, com aproximadamente 42%, impulsionada por uma infraestrutura avançada de medicina nuclear, fortes estruturas de reembolso e alta densidade de instalação de PET-CT e SPECT-CT. Os EUA lideram a adoção de radiofármacos, apoiados por robustos pipelines de pesquisa clínica em terapia com radioligandos e capacidade expandida de ciclotrons para produção de F-18 e Ga-68. O crescimento é ainda impulsionado pela forte atividade da FDA na aprovação de novos traçadores e isótopos terapêuticos. O Canadá também contribui através de investimentos na produção de isótopos baseados em reatores. Colaborações estratégicas entre fornecedores de isótopos, centros acadêmicos e radiofarmácias reforçam a liderança da região em medicina nuclear diagnóstica e terapêutica.

Europa

A Europa representa cerca de 30% do mercado global, apoiada por redes estabelecidas de PET e SPECT, forte P&D em radiofármacos e ampla adoção de terapias com Lu-177 e Ra-223. Países como Alemanha, França, Reino Unido e Países Baixos lideram a produção e o uso clínico devido à longa experiência em medicina nuclear e ao apoio regulatório para terapia com radioligandos. A região se beneficia de um ecossistema avançado de reatores que fornece Tc-99m e isótopos terapêuticos para mercados domésticos e de exportação. A expansão de teranósticos e o aumento de investimentos em instalações de ciclotrons continuam a fortalecer a posição competitiva da Europa.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 20% do mercado, impulsionada por crescentes investimentos em saúde, aumento da incidência de câncer e rápida expansão da capacidade de imagem nuclear na China, Japão, Coreia do Sul e Índia. O aumento da instalação de sistemas PET-CT e o acesso expandido a traçadores F-18 e Ga-68 fortalecem a utilização diagnóstica. O Japão continua sendo líder em P&D de radiofármacos, enquanto a adoção acelerada da terapia com radioligandos na China aumenta a demanda por Lu-177 e Y-90. Programas nacionais que apoiam a produção doméstica de isótopos e o treinamento expandido em medicina nuclear melhoram a autossuficiência regional e posicionam a Ásia-Pacífico para um forte crescimento a longo prazo.

América Latina

A América Latina detém cerca de 5% do mercado, com o crescimento concentrado no Brasil, México e Argentina. A adoção de imagens PET-CT e diagnósticos baseados em FDG está aumentando à medida que os governos modernizam a infraestrutura de cuidados oncológicos. No entanto, a forte dependência de isótopos importados e redes limitadas de radiofarmácias restringem uma penetração mais ampla no mercado. O Brasil lidera as capacidades de produção regional através de atualizações em reatores de pesquisa e expansão de instalações de ciclotrons que apoiam o fornecimento de F-18. À medida que a demanda clínica por terapias com Ga-68 e Lu-177 aumenta, parcerias público-privadas e colaborações internacionais desempenham um papel fundamental no fortalecimento do acesso regional a radiofármacos avançados.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 3% da participação de mercado global, com crescimento liderado pelos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Israel. Investimentos em centros especializados de câncer, instalações de PET-CT e radiofarmácias estão gradualmente melhorando o acesso a isótopos diagnósticos e terapêuticos. Israel continua sendo um líder tecnológico com forte inovação em radiofármacos e capacidade de produção local. No entanto, muitos países dependem de isótopos importados devido à disponibilidade limitada de reatores e ciclotrons. A contínua expansão dos programas de medicina nuclear e parcerias com fornecedores globais são esperadas para melhorar a capacidade e adoção regional.

Segmentações de Mercado:

Por Tipo

- Radiofármacos Diagnósticos

- Radiofármacos Terapêuticos

Por Produto

- Tecnécio-99m (Tc-99m)

- Iodo-131 (I-131)

- Flúor-18 (F-18)

- Lutécio-177 (Lu-177)

- Ítrio-90 (Y-90)

- Gálio-68 (Ga-68)

- Rádio-223 (Ra-223)

Por Serviços

- Produção de Radioisótopos

- Serviços de Radiofarmácia

- Serviços de Imagem Nuclear

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de medicina nuclear e radiofármacos é caracterizado por uma mistura de empresas farmacêuticas estabelecidas, produtores especializados de isótopos e inovadores em terapia radioligante em rápida expansão. Grandes players como Novartis, Bayer, Curium, GE HealthCare e Bracco Imaging mantêm fortes posições de mercado através de portfólios diversificados de traçadores diagnósticos, redes de distribuição global e liderança em agentes de imagem PET e SPECT. A Novartis continua expandindo sua franquia de terapia radioligante com terapêuticos baseados em Lu-177, enquanto a Bayer avança com plataformas de Ra-223 para câncer de próstata metastático. Empresas como IBA, NorthStar Medical Radioisotopes e BWXT Medical fortalecem a cadeia de suprimentos através de sistemas avançados de ciclotron e tecnologias de produção não reator para estabilizar a disponibilidade global de isótopos. Empresas emergentes de biotecnologia estão acelerando a inovação em isótopos de próxima geração, como ligantes ligados a Ac-225 e Ga-68, visando receptores FAP, PSMA e somatostatina. Colaborações estratégicas, expansões de fabricação GMP e acordos de fornecimento de longo prazo são estratégias competitivas chave enquanto os players trabalham para garantir a adoção clínica e escala comercial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Desenvolvimentos Recentes

- Em novembro de 2025, a ITM recebeu a Designação Fast Track da FDA dos EUA para o ITM-94 como um radiofármaco diagnóstico para carcinoma de células renais claras, fortalecendo seu pipeline em estágio avançado em imagem oncológica.

- Em novembro de 2025, a Curium e a CapVest completaram uma recapitalização avaliando a Curium em cerca de USD 7 bilhões para acelerar sua estratégia de crescimento, e no início do mês a Curium entregou as primeiras doses comerciais de diagnóstico PSMA PET para pacientes com câncer de próstata na República Tcheca e na Eslováquia.

- Em novembro de 2024, a NorthStar assinou um acordo para fornecer actínio-225 (Ac-225) sem transportador adicionado à Cellectar Biosciences para apoiar seu portfólio expandido de programas clínicos de radiofármacos rotulados com Ac-225, incluindo um candidato para câncer pancreático em Fase 1 planejado para 2025.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Produto, Serviços e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A demanda por terapias com radioligandos acelerará à medida que mais agentes baseados em Lu-177 e Ac-225 avancem em ensaios clínicos de estágio avançado.

- Os teranósticos se tornarão um caminho de tratamento convencional, expandindo-se além dos cânceres de próstata e neuroendócrinos para aplicações em mama, colorretal e glioblastoma.

- Isótopos inovadores como Cu-64, Zr-89, Sc-47 e rastreadores direcionados ao FAP impulsionarão a inovação diagnóstica e terapêutica de próxima geração.

- Análises de imagem impulsionadas por IA melhorarão a detecção de lesões, automatizarão processos de fluxo de trabalho e apoiarão a dosagem personalizada de radiofármacos.

- Expansões globais de ciclotrons e reatores estabilizarão as cadeias de suprimento de isótopos e reduzirão a dependência de instalações de produção legadas.

- As radiofarmácias adotarão sistemas totalmente automatizados de síntese e controle de qualidade para melhorar a confiabilidade e a conformidade regulatória.

- O investimento em centros de produção descentralizados aumentará o acesso a rastreadores de meia-vida curta em mercados emergentes.

- Os caminhos regulatórios para novos isótopos serão simplificados à medida que as autoridades priorizem a oncologia de precisão e terapêuticas direcionadas.

- A colaboração entre empresas farmacêuticas, produtores de isótopos e centros de câncer se intensificará em programas clínicos teranósticos.

- A modernização da infraestrutura de medicina nuclear, incluindo novas instalações de PET-CT e SPECT-CT, expandirá a capacidade diagnóstica globalmente.