Visão geral do mercado

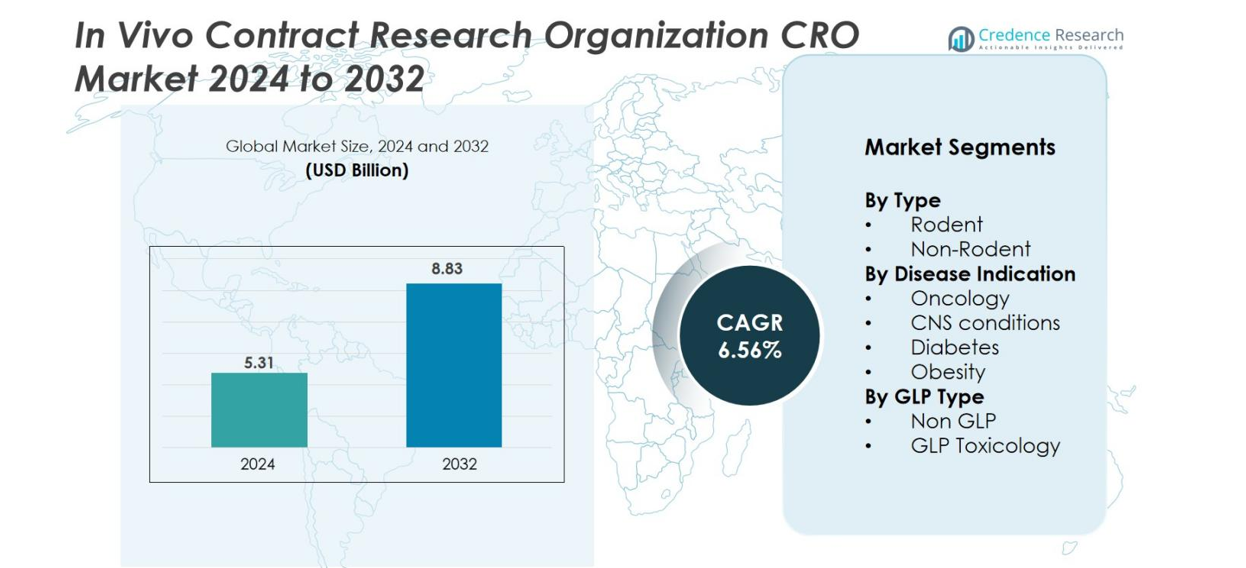

O tamanho do mercado de Organização de Pesquisa por Contrato In Vivo (CRO) foi avaliado em USD 5,31 bilhões em 2024 e espera-se que atinja USD 8,83 bilhões até 2032, com um CAGR de 6,56% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Organização de Pesquisa por Contrato In Vivo (CRO) 2024 |

USD 5,31 bilhões |

| Mercado de Organização de Pesquisa por Contrato In Vivo (CRO), CAGR |

6,56% |

| Tamanho do Mercado de Organização de Pesquisa por Contrato In Vivo (CRO) 2032 |

USD 8,83 bilhões |

Mercado de Organização de Pesquisa por Contrato In Vivo (CRO) apresenta um cenário competitivo liderado por players estabelecidos globalmente com capacidades pré-clínicas avançadas. Empresas-chave como Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics e Janvier Labs fortalecem suas posições por meio de modelos in vivo diversificados, toxicologia compatível com GLP e especialização em áreas terapêuticas. A América do Norte permanece como a região líder com 40% de participação de mercado, apoiada por forte atividade de P&D farmacêutica e ampla infraestrutura de CRO, seguida pela Europa com 28% e Ásia-Pacífico com 22%, refletindo rápida expansão na pesquisa biomédica e capacidade de terceirização econômica.

Insights de Mercado

- O mercado de Organização de Pesquisa por Contrato In Vivo (CRO) foi avaliado em USD 5,31 bilhões em 2024 e está projetado para atingir USD 8,83 bilhões até 2032, registrando um CAGR de 6,56% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento dos gastos com P&D pré-clínica, expansão dos pipelines de oncologia e aumento da terceirização de estudos in vivo complexos para reduzir custos e acelerar os prazos de desenvolvimento.

- Tendências-chave incluem a rápida adoção de modelos animais avançados, como camundongos humanizados e sistemas PDX, juntamente com a crescente integração de ferramentas digitais, tecnologias de imagem e análises impulsionadas por IA para aprimorar a precisão dos estudos.

- O cenário competitivo apresenta grandes players como Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences e GemPharmatech, apoiados por portfólios de serviços em expansão e redes de pesquisa globais.

- Regionalmente, a América do Norte lidera com 40% de participação, seguida pela Europa com 28% e Ásia-Pacífico com 22%, enquanto o segmento de roedores domina por tipo com quase 65% de participação devido à ampla aplicabilidade na pesquisa em estágio inicial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo

O segmento de roedores domina o mercado de CRO In Vivo, representando uma estimativa de 65% de participação devido ao seu uso generalizado em estudos de eficácia, toxicologia e farmacocinética em estágio inicial. Os roedores continuam sendo o modelo preferido porque são econômicos, geneticamente bem caracterizados e adequados para uma ampla gama de investigações terapêuticas. Modelos não roedores, embora essenciais para toxicologia regulatória avançada, representam uma porção menor do mercado devido aos custos mais altos e requisitos de manuseio mais rigorosos. O crescimento na pesquisa baseada em roedores é reforçado pelo aumento dos pipelines pré-clínicos e pela adoção crescente de modelos de camundongos humanizados e geneticamente modificados.

- Por exemplo, a Biocytogen desenvolveu mais de 4.390 modelos de camundongos e ratos geneticamente modificados (incluindo variedades humanizadas e imunodeficientes) para acelerar o desenvolvimento de medicamentos.

Por Indicação de Doença

A oncologia é a principal indicação de doença, contribuindo com aproximadamente 45% da participação de mercado, impulsionada pela crescente prevalência global de câncer e pelo aumento no desenvolvimento de medicamentos de imunoterapia. Modelos de xenotransplante de tumor, singênicos e PDX permanecem centrais para avaliar respostas terapêuticas e descoberta de biomarcadores. As condições do SNC formam o segundo maior segmento, apoiadas pela demanda por tratamentos para distúrbios neurodegenerativos. Enquanto isso, estudos de diabetes e obesidade continuam a se expandir com o crescente fardo das doenças metabólicas. A dominância da oncologia é ainda reforçada pelos investimentos farmacêuticos em terapias direcionadas e pela necessidade de validação robusta de eficácia in vivo.

- Por exemplo, o Jackson Laboratory (JAX) mantém uma coleção extensa e validada de centenas de modelos de xenotransplante derivados de pacientes (PDX), incluindo mais de 350 disponíveis para estudos de eficácia pré-clínica, o que permite a triagem pré-clínica de agentes terapêuticos direcionados e imunoterapêuticos.

Por Tipo de GLP

O segmento não-GLP lidera o mercado com uma estimativa de 55% de participação, já que a triagem de eficácia em estágio inicial e a toxicologia exploratória normalmente precedem os estudos regulatórios formais. Os fluxos de trabalho não-GLP oferecem tempos de resposta mais rápidos, custos mais baixos e maior flexibilidade, o que atrai biotecnologias que otimizam candidatos pré-clínicos. Por outro lado, o segmento de toxicologia GLP continua a crescer de forma constante, apoiado pelo aumento das submissões de IND e maior supervisão regulatória. A demanda por estudos compatíveis com GLP é ainda impulsionada pela expansão de biológicos e terapias baseadas em células que exigem avaliações rigorosas de segurança. Juntos, ambos os segmentos formam um fluxo de trabalho complementar dentro do ecossistema CRO.

Principais Motores de Crescimento

Aumento dos Investimentos em P&D Pré-clínica

O aumento dos gastos em P&D pré-clínica e a expansão dos pipelines de medicamentos impulsionam significativamente o mercado de CRO in vivo. Empresas farmacêuticas e biotecnológicas terceirizam estudos em estágio inicial para acelerar a validação de candidatos e reduzir custos operacionais fixos. O crescimento dos pipelines de oncologia, SNC e doenças metabólicas aumenta a demanda por especialização in vivo especializada. O aumento das submissões de IND e a pressão para encurtar os prazos de desenvolvimento incentivam ainda mais a dependência de CROs com instalações avançadas, permitindo que os patrocinadores melhorem a eficiência e concentrem recursos internos na inovação central.

- Por exemplo, a WuXi AppTec relata colaboração com quase 6.000 clientes globais de farmacêuticas e biotecnologia em mais de 30 países, apoiando um grande volume de projetos de descoberta em estágio inicial e pré-clínicos in vivo.

Avanços em Modelos Animais

Avanços rápidos em modelos animais, incluindo camundongos humanizados, sistemas PDX e organismos modificados por CRISPR, impulsionam um forte crescimento do mercado. Esses modelos melhoram a precisão translacional e apoiam a pesquisa de doenças complexas, especialmente em oncologia e imunologia. CROs que integram sequenciamento de próxima geração, ferramentas de imagem e análise de biomarcadores fornecem dados de maior qualidade e reduzem a atrição clínica. À medida que as modalidades de medicamentos se expandem para biológicos, terapia celular e terapia gênica, os patrocinadores dependem cada vez mais de CROs que oferecem plataformas in vivo sofisticadas que melhoram a previsão do desempenho terapêutico.

- Por exemplo, a Taconic Biosciences relata ter uma biblioteca de mais de 20.600 modelos geneticamente modificados (GEMs), incluindo linhagens de camundongos e ratos transgênicos, knockout e humanizados.

Crescente Demanda Regulamentar por Estudos de Toxicologia

Requisitos regulamentares globais mais rigorosos para avaliação de segurança aceleram a demanda por estudos de toxicologia GLP baseados em CRO. Esses estudos exigem instalações especializadas, fluxos de trabalho validados e técnicos experientes que muitas empresas biofarmacêuticas não possuem internamente. A terceirização garante alinhamento regulatório, documentação confiável e início eficiente dos estudos. O aumento de submissões para biológicos e terapias avançadas intensifica a necessidade de pacotes abrangentes de toxicologia. CROs que oferecem farmacologia de segurança integrada, toxicologia e suporte regulatório estão bem posicionados para capturar a crescente demanda por terceirização em pipelines de desenvolvimento inicial.

Tendências e Oportunidades Chave

Adoção de Tecnologias Digitais e Baseadas em IA

A integração de IA, automação e monitoramento digital representa uma grande tendência que cria novas oportunidades para CROs in vivo. Análises baseadas em IA melhoram o design do estudo, aceleram a interpretação de dados e aumentam a reprodutibilidade. Sistemas de monitoramento automatizados reduzem erros humanos e refinam a avaliação comportamental. Plataformas de patologia digital e imagem apoiam uma análise mais profunda de biomarcadores. Os patrocinadores favorecem cada vez mais CROs que utilizam ferramentas digitais avançadas para melhorar a transparência e a eficiência. Essa mudança permite que CROs forneçam conjuntos de dados mais ricos, diferenciem serviços e garantam parcerias estratégicas de longo prazo.

- Por exemplo, o fluxo de trabalho de patologia digital da Explicyte para imunooncologia usa dois sistemas automatizados Ventana Discovery XT e pode lidar com até 200 amostras por semana, incluindo MicroArrays de Tecidos, com protocolos de coloração automatizados.

Crescente Demanda por Especialização Terapêutica

A crescente demanda por especialização em áreas terapêuticas—especialmente em imunooncologia, doenças raras e distúrbios neurológicos—cria fortes oportunidades para CROs. Os patrocinadores buscam parceiros com profunda expertise em modelos, capacidades avançadas de imagem e conhecimento de biomarcadores específicos de doenças. O crescimento em pipelines de terapia celular e gênica aumenta a necessidade de estudos in vivo complexos, incluindo avaliações de biodistribuição e toxicidade a longo prazo. CROs de nicho que oferecem expertise direcionada ganham vantagem competitiva. À medida que a medicina de precisão se expande, CROs que fornecem estratégias in vivo personalizadas alinhadas com os mecanismos das doenças se beneficiam de uma demanda sustentada por terceirização.

- Por exemplo, a Champions Oncology mantém um banco de modelos tumorais molecularmente caracterizados, composto por mais de 1.400 modelos in-vivo de tumores sólidos e hematológicos, apoiando pesquisas avançadas em imunooncologia e terapia celular.

Principais Desafios

Pressões Éticas e Regulatórias sobre o Uso de Animais

O endurecimento das regulamentações éticas e o aumento do escrutínio sobre a pesquisa animal representam desafios para os CROs in vivo. A conformidade com os padrões de bem-estar exige investimentos significativos em melhorias de instalações, documentação e treinamento de pessoal. As diferenças globais nas diretrizes de pesquisa animal também complicam a execução harmonizada dos estudos. Os CROs devem integrar práticas refinadas e explorar métodos alternativos, como organ-on-chip ou sistemas in vitro. Embora essenciais para uma pesquisa responsável, esses requisitos aumentam a complexidade operacional, estendem os prazos dos projetos e elevam os custos em programas pré-clínicos.

Custos Elevados e Disponibilidade Limitada de Modelos Especializados

O alto custo dos estudos in vivo, especialmente aqueles envolvendo primatas ou modelos humanizados, continua sendo um desafio significativo. Modelos especializados exigem infraestrutura avançada, pessoal qualificado e ambientes controlados, limitando a capacidade global. A demanda por toxicologia em primatas não humanos excede a oferta, criando longos tempos de espera e gargalos. Biotechs menores enfrentam barreiras financeiras para acessar capacidades premium in vivo. Os CROs lutam para expandir operações sem comprometer a qualidade, levando a restrições de capacidade que podem atrasar cronogramas de desenvolvimento em estágios iniciais e decisões de terceirização.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado de CRO in vivo, representando 40% da receita global. A região se beneficia de um forte ecossistema farmacêutico, altos gastos em P&D e infraestrutura de CROs bem estabelecida e compatível com GLP. A presença de grandes players da indústria, o uso extensivo de modelos animais avançados e a crescente demanda por serviços de toxicologia especializada fortalecem ainda mais a liderança do mercado. Estruturas regulatórias favoráveis e investimentos contínuos em descoberta de medicamentos aceleram as atividades de terceirização. A rápida expansão de pipelines de oncologia e imunoterapia também reforça a dominância da região, criando uma demanda sustentada por serviços de pesquisa in vivo de alta qualidade.

Europa

A Europa representa 28% do mercado de CRO in vivo, apoiada por um setor de biotecnologia robusto, forte colaboração acadêmico-industrial e padrões regulatórios abrangentes. Países como Alemanha, França e Reino Unido permanecem contribuintes chave devido às suas instalações de pesquisa avançadas e crescente investimento em ciência translacional. O foco aumentado em doenças raras, terapia celular e medicina personalizada está acelerando a demanda por expertise in vivo especializada. Apesar das rigorosas regulamentações éticas que regem a pesquisa animal, a região continua expandindo sua presença de terceirização através de capacidades de toxicologia de alta qualidade compatíveis com GLP. A crescente inovação farmacêutica e o financiamento governamental de apoio contribuem para um crescimento constante do mercado.

Ásia-Pacífico

A Ásia-Pacífico detém 22% de participação no mercado e é o segmento regional de crescimento mais rápido, impulsionado pela expansão da pesquisa biomédica, terceirização econômica e crescente adoção de modelos animais avançados. China, Índia, Coreia do Sul e Japão lideram a atividade regional com investimentos significativos em infraestrutura pré-clínica e desenvolvimento de medicamentos domésticos em ascensão. CROs globalmente competitivos, políticas governamentais de apoio e crescente atividade de ensaios clínicos fortalecem ainda mais o crescimento regional. As vantagens de custo da região e a rápida execução de projetos atraem empresas farmacêuticas ocidentais em busca de soluções pré-clínicas escaláveis. A expansão da pesquisa em oncologia, doenças metabólicas e terapia genética continua a aumentar a demanda por serviços de CRO in vivo.

América Latina

A América Latina representa 6% do mercado de CRO in vivo, apoiada por crescentes investimentos farmacêuticos e melhorias nas capacidades de pesquisa em países como Brasil, México e Argentina. A região oferece custos operacionais competitivos e uma base crescente de instalações pré-clínicas, permitindo o aumento da terceirização por desenvolvedores de medicamentos globais e regionais. Avanços em toxicologia, modelos de doenças infecciosas e alinhamento regulatório com padrões internacionais estão melhorando a credibilidade do mercado. Embora lacunas de infraestrutura e capacidades limitadas de alta complexidade ainda sejam desafios, espera-se que o investimento contínuo em pesquisa biomédica aumente a participação regional nas atividades globais de CRO in vivo.

Médio Oriente & África

A região do Médio Oriente e África detém 4% do mercado, refletindo uma adoção em estágio inicial, mas em expansão constante, da pesquisa pré-clínica terceirizada. O crescimento é apoiado por investimentos crescentes em inovação em saúde, aumento do interesse em biotecnologia e esforços para desenvolver infraestrutura de pesquisa compatível com GLP em países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul. A demanda da região por estudos in vivo é impulsionada pela crescente prevalência de doenças crônicas e pela expansão da fabricação farmacêutica. No entanto, a expertise local limitada e as restrições de infraestrutura limitam operações em larga escala. Iniciativas governamentais em andamento e parcerias de pesquisa devem fortalecer gradualmente a presença no mercado.

Segmentações de Mercado

Por Tipo

Por Indicação de Doença

- Oncologia

- Condições do SNC

- Diabetes

- Obesidade

Por Tipo de GLP

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de CRO In Vivo é caracterizada por uma mistura de líderes globais, fornecedores regionais especializados e players emergentes de nicho focados em modelagem de doenças complexas e serviços avançados de toxicologia. Grandes empresas como Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech e Biocytogen mantêm fortes posições de mercado através de infraestrutura de pesquisa extensa, portfólios de serviços diversificados e parcerias de longa data com empresas farmacêuticas e de biotecnologia. Esses players investem fortemente na expansão de modelos humanizados, plataformas PDX, sistemas CRISPR e capacidades de dados digitais para melhorar a qualidade dos estudos e reduzir os prazos de desenvolvimento. O mercado também inclui fornecedores especializados como PsychoGenics, Janvier Labs e Caidya, que se concentram em modelos de SNC, oncologia e doenças metabólicas. A competição se intensifica à medida que os CROs buscam aquisições estratégicas, expansão geográfica e integração tecnológica para atender à crescente demanda por estudos in vivo complexos, toxicologia compatível com GLP e soluções pré-clínicas integradas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Players

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Desenvolvimentos Recentes

- Em julho de 2025, InnoSer, Connected-Pathology e Poulpharm formaram uma parceria estratégica visando expandir os serviços pré-clínicos e de histopatologia em modelos in vivo de múltiplas espécies.

- Em março de 2024, a Agathos Biologics, uma empresa sediada em Fargo, Dakota do Norte, lançou seu serviço de produção de vírus adeno-associado recombinante (rAAV) utilizando sua linha celular proprietária AE1-BHK, e registrou sua primeira venda de rAAV para a CRO Genovac e uma organização de fabricação por contrato.

- Em novembro de 2023, a Crown Bioscience, uma empresa da JSR Life Sciences, introduziu o OrganoidXplore™, uma plataforma de triagem de painéis de organoides de alta velocidade e clinicamente relevante, projetada para acelerar a descoberta de medicamentos oncológicos pré-clínicos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Indicação de Doença, Tipo de GLP e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado continuará se expandindo à medida que empresas farmacêuticas e biotecnológicas aumentam a terceirização de estudos pré-clínicos in vivo para acelerar os prazos de desenvolvimento.

- A demanda por modelos animais avançados, incluindo sistemas humanizados e projetados por CRISPR, crescerá rapidamente para melhorar a precisão translacional.

- A integração de IA, automação e monitoramento digital melhorará a qualidade dos dados e otimizará os fluxos de trabalho dos estudos em CROs.

- Oncologia, distúrbios do SNC e doenças metabólicas permanecerão áreas de pesquisa dominantes, impulsionando a utilização sustentada de modelos in vivo.

- Os serviços de toxicologia GLP verão uma demanda crescente à medida que os requisitos regulatórios para biológicos complexos e terapias genéticas se intensificam.

- A Ásia-Pacífico fortalecerá sua posição como uma região de alto crescimento devido à expansão da infraestrutura biomédica e aos custos competitivos de terceirização.

- Colaborações estratégicas entre CROs, empresas farmacêuticas e instituições acadêmicas aumentarão para apoiar o desenvolvimento de modelos avançados.

- A consolidação por meio de fusões e aquisições se intensificará à medida que CROs globais buscam capacidades expandidas e alcance geográfico.

- Pressões éticas e regulatórias impulsionarão investimentos em práticas refinadas e métodos alternativos validados.

- CROs que oferecem expertise terapêutica especializada e soluções pré-clínicas integradas ganharão vantagem competitiva em parcerias de longo prazo.