Visão Geral do Mercado de Pesticidas Biorracionais:

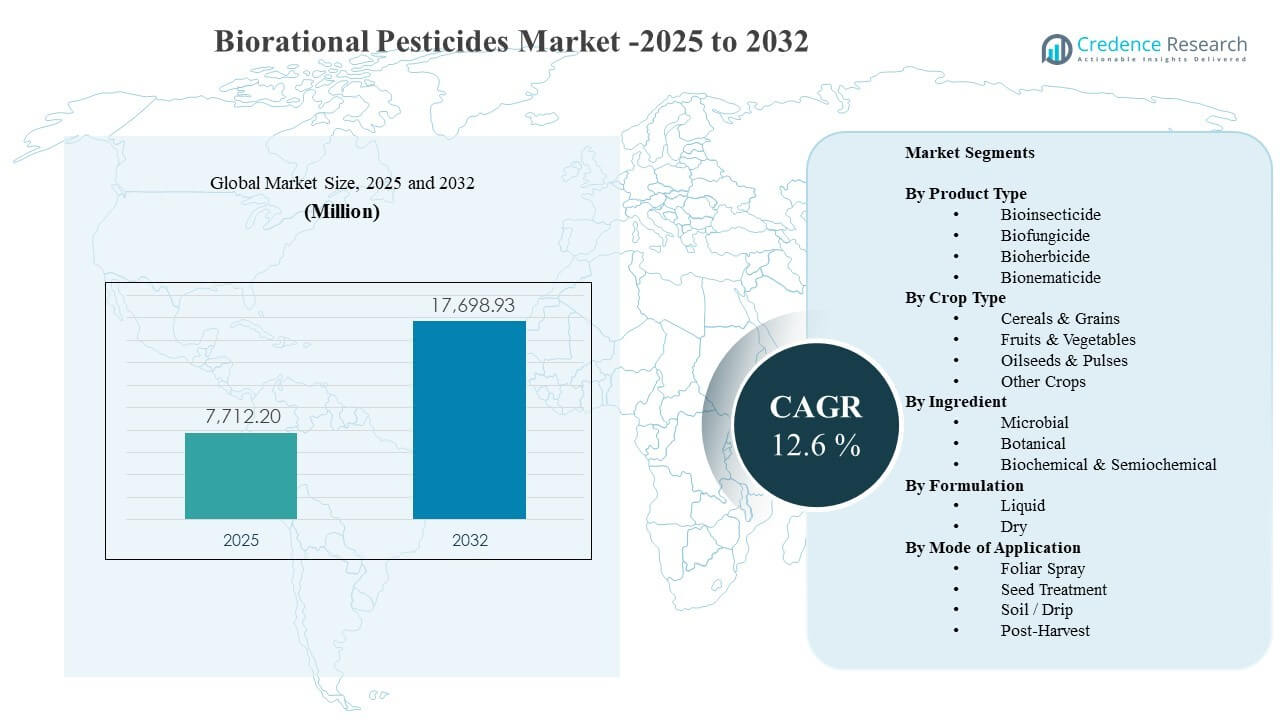

O tamanho do Mercado Global de Pesticidas Biorracionais foi estimado em USD 7.712,2 milhões em 2025 e espera-se que alcance USD 17.698,93 milhões até 2032, crescendo a uma CAGR de 12,6% de 2025 a 2032. A demanda é principalmente impulsionada por produtores e agronegócios que buscam soluções eficazes de controle de pragas e doenças que estejam alinhadas com os limites de resíduos, práticas de manejo integrado de pragas e requisitos de aquisição vinculados à sustentabilidade em culturas de alto valor. A adoção também é apoiada pela maior disponibilidade de produtos através de canais de insumos estabelecidos e pela crescente confiança no desempenho biológico em diversas condições de campo.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Pesticidas Biorracionais 2025 |

USD 7.712,2 milhões |

| Mercado de Pesticidas Biorracionais, CAGR |

12,6% |

| Tamanho do Mercado de Pesticidas Biorracionais 2032 |

USD 17.698,93 milhões |

Tendências e Insights do Mercado

- Espera-se que o Mercado de Pesticidas Biorracionais se expanda a uma CAGR de 6% durante 2025–2032, refletindo a penetração acelerada em programas de agricultura convencional e sustentável.

- Os ingredientes microbianos representaram a maior participação de 9% em 2025, apoiados por perfis de eficácia fortes e adequação às rotações de MIP.

- Os produtos bioinseticidas detiveram a participação líder de 6% em 2025, indicando a contínua priorização do controle de insetos em programas de culturas sensíveis a resíduos.

- As formulações líquidas representaram 0% de participação em 2025, refletindo o manuseio mais fácil e a compatibilidade com os sistemas de pulverização existentes.

- A pulverização foliar representou 3% de participação em 2025, já que a aplicação foliar continua sendo o método mais amplamente adotado para resposta rápida à pressão de pragas.

Análise de Segmento

O Mercado de Pesticidas Biorracionais está se expandindo à medida que os tomadores de decisão agrícolas aumentam a preferência por soluções direcionadas que apoiam o manejo da resistência e a conformidade com as expectativas de resíduos em evolução. A maior adoção em frutas e vegetais está ligada a cadeias de valor orientadas para exportação e requisitos mais rigorosos de varejistas, que aumentam a ênfase em insumos seguros para as culturas e intervalos de pré-colheita mais curtos. Os compradores também priorizam produtos que se integram a programas de MIP, incluindo soluções compatíveis com insetos benéficos e estratégias de controle biológico.

A tração comercial está se fortalecendo à medida que a estabilidade da formulação melhora e os fornecedores ampliam a rotulagem em diversas culturas e geografias. Plataformas microbianas e botânicas estão cada vez mais posicionadas como ferramentas de rotação para reduzir a dependência de produtos químicos convencionais, especialmente onde a pressão de resistência está elevando o custo do controle. Parcerias de distribuição, suporte de consultoria em agronomia e desempenho de campo demonstrado ao longo das estações estão melhorando a adoção repetida e expandindo o uso além de aplicações orgânicas de nicho.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Produto

Bioinseticida representou a maior participação de 44,6% em 2025. A liderança em bioinseticidas é apoiada pela persistente pressão de insetos em principais sistemas de cultivo e pela necessidade de opções de rotação para gerenciar a resistência. Os bioinseticidas também se alinham bem com programas sensíveis a resíduos na horticultura, onde o acesso ao mercado depende da conformidade e da qualidade repetível. A maior disponibilidade através de canais convencionais de insumos agrícolas e orientações de aplicação mais claras estão reforçando a adoção em fazendas comerciais.

Por Insights de Tipo de Cultura

Frutas & Vegetais representaram o segmento de cultura comercialmente mais atraente em 2025 devido ao maior valor por hectare e à maior sensibilidade a resíduos em programas de varejo e exportação. Produtores na horticultura frequentemente requerem soluções flexíveis que possam ser implementadas próximo à colheita sem comprometer a conformidade ou a qualidade. A incidência de pragas e doenças em ciclos de produção intensiva aumenta a demanda por insumos amigáveis à rotação que protegem o rendimento e a aparência. Compras orientadas por consultoria e especificações mais rigorosas dos compradores também melhoram a disposição para adotar produtos biorracionais.

Por Insights de Ingrediente

Microbiano representou a maior participação de 71,9% em 2025. Soluções microbianas lideram devido a modos de ação biológicos direcionados e forte alinhamento com estratégias de MIP que enfatizam a compatibilidade com o ecossistema. Formulações melhoradas e melhor estabilidade de armazenamento estão abordando barreiras anteriores relacionadas à vida útil e consistência no campo. Registros de culturas expandidos e validação comercial mais ampla estão aumentando a confiança entre produtores e consultores, o que apoia um uso repetido mais elevado ao longo das estações.

Por Insights de Formulação

Líquido representou a maior participação de 68,0% em 2025. Produtos líquidos lideram porque o manuseio de líquidos se integra suavemente com operações de pulverização existentes e simplifica a dosagem e mistura no nível da fazenda. Líquidos podem oferecer melhor cobertura e aderência para programas foliares quando a velocidade operacional é importante. Distribuidores e aplicadores também preferem líquidos devido à logística mais simples e menos fricções de adoção em comparação com alguns formatos secos. A inovação contínua em formulação está melhorando a estabilidade para ativos biológicos em formas líquidas.

Por Insights de Modo de Aplicação

Pulverização foliar representou a maior participação de 57,3% em 2025. A aplicação foliar permanece a rota dominante porque a pulverização foliar proporciona implantação rápida durante eventos ativos de pragas ou doenças e se adapta à prática agrícola estabelecida. Programas foliares também permitem agendamento flexível em diferentes estágios de cultivo e múltiplos ciclos, o que apoia padrões de tratamento repetidos. A compatibilidade com o planejamento de mistura em tanque e a maior disponibilidade de equipamentos fortalecem ainda mais o uso foliar em diversas tamanhos de fazendas.

Fatores que impulsionam o mercado de pesticidas biorracionais

Aumento da pressão por conformidade de resíduos em culturas de alto valor

Os requisitos de conformidade de resíduos nos canais de varejo e exportação estão aumentando a demanda por pesticidas biorracionais em frutas, vegetais e culturas especiais. As cadeias de suprimento esperam cada vez mais uma conformidade previsível com os limites máximos de resíduos e uma menor dependência de produtos químicos de maior toxicidade. Os produtos biorracionais oferecem uma maneira de manter o acesso ao mercado sem comprometer o tempo de colheita e a qualidade das culturas. As práticas de aquisição do agronegócio que incorporam métricas de sustentabilidade estão reforçando a adoção. O maior escrutínio dos compradores em produtos frescos está se traduzindo em uma expansão mais rápida do portfólio para os fornecedores biorracionais.

- Por exemplo, a Certis Belchim afirmou que seus programas de IPM desenvolvidos com grandes cooperativas de produtores na Espanha visavam produtos sem resíduos, enquanto algumas cadeias de supermercados exigiam resíduos 33% a 50% abaixo dos LMRs legais e limitavam os perfis de resíduos a apenas três a cinco produtos.

Necessidades de manejo de resistência e expansão do IPM

A pressão de resistência está aumentando para vários complexos de pragas e doenças, aumentando a necessidade de ferramentas de rotação com modos de ação diferenciados. Os pesticidas biorracionais estão sendo cada vez mais integrados em programas de IPM para reduzir a pressão de seleção e preservar a eficácia dos produtos químicos existentes. Muitos produtores estão combinando biológicos com monitoramento, insetos benéficos e controles culturais para estabilizar os resultados. Programas orientados por consultoria estão acelerando a adoção ao traduzir o desempenho de campo em manuais repetíveis. A maior disponibilidade e orientações de rótulo mais claras estão permitindo um uso mais consistente em diferentes regiões.

- Por exemplo, a BASF relatou que para o inseticida biológico Velifer, quando as aplicações começaram com 2,5 moscas-brancas por folha, o controle atingiu 60%, enquanto o controle caiu para 40% quando a pressão inicial era de 15 moscas-brancas por folha, destacando a importância do uso precoce baseado em IPM.

Inovação de produtos e melhoria no desempenho das formulações

Os avanços na formulação e entrega estão melhorando a confiabilidade no campo para ativos microbianos e bioquímicos. Melhor estabilidade, vida útil aprimorada e formatos mais amigáveis reduzem o atrito operacional no nível da fazenda. A inovação também está apoiando registros de culturas mais amplos e um tempo de aplicação mais flexível. Essas melhorias ajudam os pesticidas biorracionais a competir de forma mais eficaz em sistemas agrícolas convencionais, onde as expectativas de desempenho são altas. À medida que a confiabilidade melhora, os produtores aumentam a disposição de alocar maiores parcelas dos orçamentos de proteção de culturas para produtos biorracionais.

Expansão de canais e aumento comercial por grandes fornecedores

Grandes empresas de proteção de culturas e fornecedores biológicos especializados estão fortalecendo a rota para o mercado por meio de parcerias, aquisições e cobertura de distribuição ampliada. Redes de distribuidores expandidas e programas de suporte à agronomia melhoram as taxas de teste de produtos e a persistência na adoção. O aumento comercial também melhora a disponibilidade de produtos durante as temporadas de pico e reduz as restrições de tempo de entrega. O treinamento e o suporte consultivo ajudam a adequar os produtos ao estágio da cultura e à pressão de pragas, melhorando os resultados. Esses esforços de comercialização aumentam a confiança e ampliam a penetração nas fazendas além dos primeiros adotantes.

Desafios do Mercado de Pesticidas Biorracionais

A variabilidade de desempenho sob diferentes condições ambientais continua a ser uma barreira chave para a adoção de partes do portfólio de pesticidas biorracionais. Temperatura, umidade, exposição a UV e o momento da aplicação podem influenciar a eficácia, o que aumenta a dependência de práticas corretas de uso e suporte consultivo. Alguns agricultores permanecem cautelosos quando as expectativas de derrubada imediata são altas, particularmente em períodos de infestação severa. Requisitos de armazenamento e manuseio para certos ativos biológicos podem adicionar complexidade operacional para distribuidores e fazendas. A sensibilidade ao preço em algumas regiões pode retardar a mudança quando alternativas convencionais parecem mais baratas por aplicação.

- Por exemplo, a IPL Biologicals afirma que suas soluções microbianas oferecem uma vida útil de até 24 meses mesmo em condições de armazenamento desfavoráveis, e a empresa relata mais de 50 soluções microbianas inovadoras apoiadas por 13 inovações patenteadas, destacando como a tecnologia de formulação e seleção de cepas está sendo usada para melhorar a estabilidade e a consistência do desempenho em campo.

Os caminhos regulatórios e a complexidade do registro também podem restringir o ritmo de inovação e comercialização em certos países. A expansão de rótulos entre culturas e pragas requer tempo e dados de campo localizados, o que pode atrasar a escalabilidade de novos produtos. Padrões fragmentados entre mercados complicam a comercialização transfronteiriça e podem aumentar os custos de conformidade. A intensidade competitiva está aumentando à medida que mais fornecedores entram nas categorias biológicas e bioquímicas, o que aumenta a pressão sobre os preços e eleva as expectativas de desempenho demonstrado. Educação no nível da fazenda e suporte agronômico consistente permanecem essenciais para sustentar a adoção repetida.

Tendências e Oportunidades de Mercado

A adoção de pesticidas biorracionais está sendo cada vez mais impulsionada por programas integrados que combinam produtos biológicos com monitoramento de precisão, suporte à decisão digital e agendamento de aplicação direcionada. Essa tendência melhora a consistência do desempenho do produto e fortalece a proposta de valor para agricultores que exigem resultados confiáveis. A demanda também está aumentando por produtos posicionados como ferramentas de rotação em vez de substituições de nicho, apoiando um uso mais amplo em fazendas convencionais. Empresas que combinam serviços de consultoria e treinamento com a entrega de produtos estão melhorando a retenção. As oportunidades de crescimento são mais fortes onde a área de cultivo de alto valor e os requisitos de exportação estão se expandindo.

- Por exemplo, o robô de estufa EVA Scoutr da Viscon detecta pragas e doenças tão pequenas quanto 0,012 mm, reconhece mais de 15 pragas e doenças, e mapeia infestações com precisão de até ±10 cm, demonstrando como a infraestrutura de monitoramento digital pode melhorar o tempo e a consistência em programas de proteção de culturas biológicas.

A expansão do portfólio por meio de inovação microbiana, botânica e bioquímica está criando oportunidades para abordar um espectro mais amplo de pragas e doenças. Formulações melhoradas, novas cepas e combinações com insumos compatíveis estão ampliando as janelas de uso prático. Aplicações pós-colheita e programas de tratamento de sementes estão surgindo como áreas adicionais de interesse devido às necessidades de preservação da qualidade e proteção de culturas em estágio inicial. A expansão na agricultura em ambiente controlado está apoiando a demanda por soluções de baixo resíduo que protegem o rendimento e a aparência. Parcerias de distribuição mais amplas podem acelerar o acesso em regiões emergentes e desbloquear novos segmentos de clientes.

Perspectivas Regionais

América do Norte

A América do Norte representou 37,6% da receita em 2025, apoiada pela distribuição madura de biológicos, forte adoção de programas de MIP e requisitos impulsionados por resíduos em culturas de alto valor. Fazendas comerciais e cadeias de suprimento integradas priorizam produtos que ajudam a manter a conformidade e proteger os resultados de qualidade. A infraestrutura de consultoria e o treinamento de produtos melhoram o uso correto e reforçam a repetição de compras. A expansão do portfólio por grandes fornecedores também está melhorando a disponibilidade e ampliando a cobertura de culturas.

Europa

A Europa representou 22,3% de participação em 2025, apoiada por diretrizes regulatórias mais rigorosas e forte ênfase em práticas sustentáveis de proteção de culturas. A aquisição em muitos mercados favorece soluções alinhadas com cargas químicas reduzidas e compatibilidade com o ecossistema. A adoção é mais forte na horticultura e em culturas especiais, onde os requisitos de resíduos e certificação moldam a seleção de insumos. Licitações e influência de distribuidores podem afetar o posicionamento da marca, tornando a validação do desempenho em campo crítica.

Ásia-Pacífico

A Ásia-Pacífico deteve 22,1% de participação em 2025, apoiada pela expansão da agricultura intensiva, crescente foco na conformidade com exportações e aumento do investimento em práticas modernas de proteção de culturas. A adoção varia por país devido a diferenças na estrutura agrícola, acessibilidade e acesso a consultoria. O impulso de crescimento é apoiado pela localização do portfólio e expansão da cobertura de distribuição. O aumento da conscientização sobre o manejo da resistência também está melhorando a aceitação de soluções biorracionais amigáveis à rotação.

América Latina

A América Latina representou 11,4% de participação em 2025, apoiada por grandes áreas de cultivo comercial, alta pressão de pragas e crescente adoção de biológicos em culturas ligadas à exportação. O interesse dos produtores está aumentando onde soluções biológicas melhoram a sustentabilidade do programa e apoiam estratégias de manejo de resistência. A adoção é mais forte onde os distribuidores fornecem suporte agronômico e a disponibilidade do produto é confiável durante as temporadas de pico. A atividade competitiva está cada vez mais focada em ampliar portfólios biológicos e fortalecer a presença no canal.

Médio Oriente e África

O Médio Oriente e a África representaram 6,6% de participação em 2025, apoiados pela expansão da produção hortícola, cultivo em estufas e cadeias de suprimento orientadas para a qualidade em mercados selecionados. A adoção ainda está se desenvolvendo devido à fragmentação do canal e ao acesso variável ao suporte consultivo. A demanda está aumentando onde soluções de baixo resíduo são necessárias para programas de exportação e varejo premium. Fornecedores que oferecem treinamento e fornecimento estável de produtos podem acelerar a penetração.

Paisagem Competitiva

A competição no Mercado de Pesticidas Biorracionais é moldada pela amplitude do portfólio, confiabilidade em campo, acesso ao canal e capacidade de apoiar os produtores com orientação agronômica para implantação correta. Os principais fornecedores competem expandindo plataformas microbianas e bioquímicas, fortalecendo parcerias de distribuição e integrando produtos no posicionamento de MIP. A diferenciação muitas vezes depende da consistência em diferentes condições ambientais, amplitude de rótulos em culturas e pragas, e disponibilidade de suporte técnico. Aquisições estratégicas e colaborações são cada vez mais usadas para acelerar a expansão do pipeline e melhorar a escala de comercialização.

Valent BioSciences está posicionada como uma fornecedora especializada em biológicos, com ênfase em ativos biológicos comprovados e implantação prática em programas de agricultura comercial. O foco da empresa geralmente se concentra na expansão da cobertura de culturas, no fortalecimento do suporte técnico consultivo e no alinhamento de soluções com estruturas de MIP que enfatizam a rotação e a compatibilidade com organismos benéficos. A tração comercial é reforçada através do envolvimento de distribuidores e do planejamento de programas sazonais que apoiam aplicações repetidas. O desenvolvimento contínuo de produtos e a validação em campo permanecem importantes para manter a diferenciação à medida que a concorrência se intensifica.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como puras, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em janeiro de 2026, a BASF Agricultural Solutions anunciou um acordo para adquirir a AgBiTech, uma empresa focada em soluções biológicas de controle de insetos. A BASF afirmou que assumirá a propriedade total da AgBiTech, incluindo seu portfólio, propriedade intelectual, operações de fabricação, instalações de P&D e pessoal, com o fechamento esperado para o primeiro semestre de 2026, sujeito à aprovação regulatória.

- Em novembro de 2025, a Syngenta Crop Protection e a Amoéba SA assinaram um memorando de entendimento para desenvolver e comercializar soluções de biocontrole para cereais e culturas de campo na UE e no Reino Unido. A parceria está inicialmente focada em doenças do trigo, como septoria tritici blotch e ferrugem amarela, e as empresas disseram que pretendem negociar um acordo de distribuição definitivo até a primavera de 2026.

- Em novembro de 2025, a Corteva anunciou soluções de controle de insetos inspiradas na natureza e descreveu o movimento como o primeiro lançamento de bioinseticida da empresa. A Corteva afirmou que a nova oferta foi projetada para ajudar os agricultores a controlar insetos e proteger a produtividade das culturas, marcando uma atualização notável de lançamento de produto na proteção biológica de culturas.

- Em julho de 2025, a Bayer expandiu sua parceria com o Grupo M2i para distribuir produtos de proteção de culturas biológicas à base de feromônios além da Europa e África e para fortalecer sua colaboração global em biológicos. A Bayer afirmou que o acordo mais amplo se baseia em seu arranjo de distribuição anterior para produtos selecionados da M2i usados em culturas como frutas de caroço e pomóideas, tomates e uvas.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 7,712.2 milhões |

| Previsão de receita em 2032 |

USD 17,698.93 milhões |

| Taxa de crescimento (CAGR) |

12,6% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Produto, Por Tipo de Cultura, Por Ingrediente, Por Formulação, Por Modo de Aplicação |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Valent BioSciences; Bayer AG; Syngenta Group; BASF SE; Certis Biologicals; FMC Corporation; UPL Limited; Koppert Biological Systems; Corteva Agriscience; Novonesis |

| Nº de Páginas |

325 |

Segmentação

Por Tipo de Produto

- Bioinseticida

- Biofungicida

- Bioherbicida

- Bionematicida

Por Tipo de Cultura

- Cereais & Grãos

- Frutas & Vegetais

- Sementes Oleaginosas & Leguminosas

- Outras Culturas

Por Ingrediente

- Microbiano

- Botânico

- Bioquímico

- Outros

Por Formulação

Por Modo de Aplicação

- Pulverização Foliar

- Tratamento de Sementes

- Solo / Gotejamento

- Pós-Colheita

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África