Visão Geral do Mercado

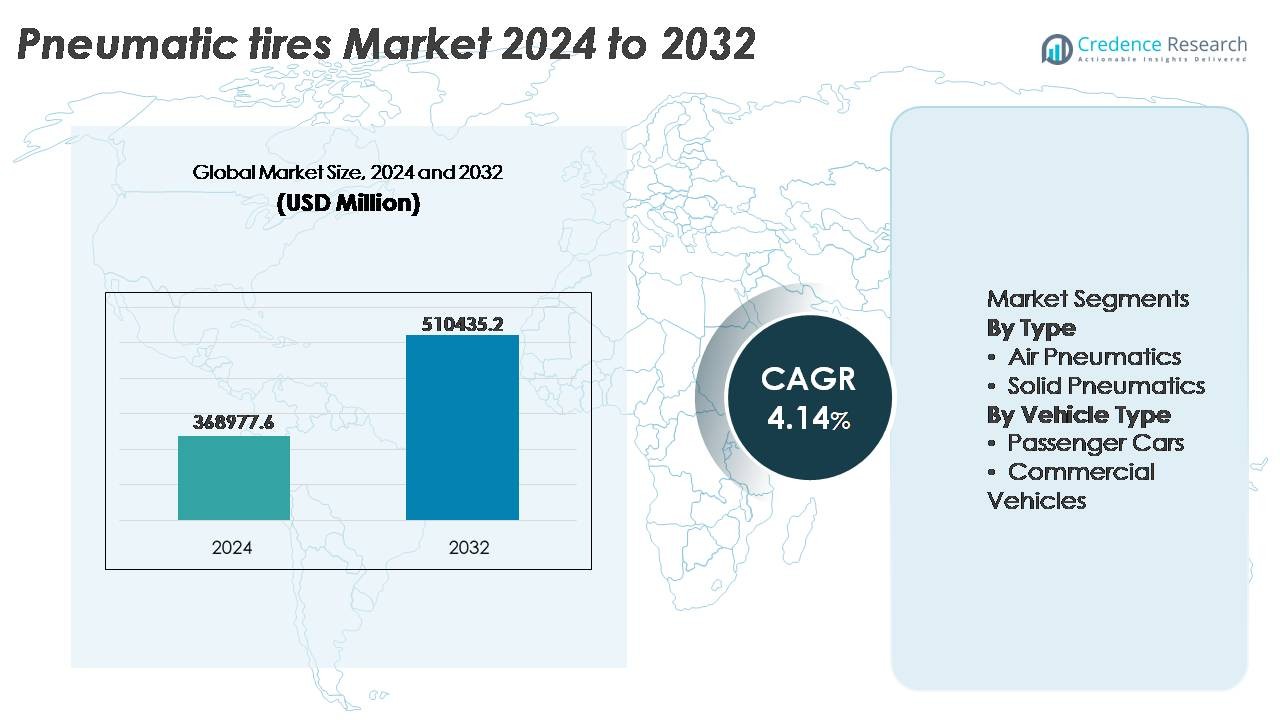

O mercado global de pneus pneumáticos foi avaliado em USD 368.977,6 milhões em 2024 e projeta-se que alcance USD 510.435,2 milhões até 2032, refletindo um CAGR de 4,14% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Pneus Pneumáticos 2024 |

USD 368.977,6 Milhões |

| Mercado de Pneus Pneumáticos, CAGR |

4,14% |

| Tamanho do Mercado de Pneus Pneumáticos 2032 |

USD 510.435,2 Milhões |

O mercado de pneus pneumáticos é dominado por fabricantes globalmente estabelecidos, como Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., e KUMHO TIRE CO., INC., cada um competindo através de inovação de produtos, parcerias OEM e redes de distribuição extensas. Essas empresas focam em tecnologias de pneus premium, formulações de materiais sustentáveis e melhorias de desempenho para fortalecer a penetração no mercado de reposição e em frotas comerciais. A Ásia-Pacífico continua sendo a região líder, representando aproximadamente 41% da participação de mercado, impulsionada pela produção automotiva em larga escala, crescente demanda por mobilidade e expansão da infraestrutura logística que apoia ciclos recorrentes de substituição de pneus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de pneus pneumáticos foi avaliado em USD 368.977,6 milhões em 2024 e projeta-se que alcance USD 510.435,2 milhões até 2032, avançando a um CAGR de 4,14% durante o período de previsão.

- O crescimento é impulsionado pelo aumento da produção automotiva, ciclos de substituição crescentes e expansão de frotas comerciais que apoiam atividades de logística, e-commerce e construção em escala global.

- As tendências de mercado incluem a adoção de compostos sustentáveis, tecnologias de pneus inteligentes e designs de banda de rodagem eficientes em combustível que reduzem a resistência ao rolamento e suportam plataformas de veículos elétricos e híbridos.

- A dinâmica competitiva é moldada por líderes globais que priorizam P&D, expansão de distribuição e parcerias estratégicas com OEMs, enquanto fabricantes de médio porte competem em eficiência de custos e capacidades de fornecimento regional.

- A Ásia-Pacífico lidera com 41% de participação, seguida pela América do Norte com 27% e Europa com 24%; por tipo, pneus pneumáticos a ar detêm a participação dominante no segmento, impulsionados por tração superior, absorção de choque e adaptabilidade em aplicações de passageiros e comerciais.

Análise de Segmentação de Mercado:

Por Tipo

Os pneus pneumáticos a ar representam o subsegmento dominante, respondendo pela maior parte do mercado, impulsionados por sua superior absorção de choque, tração aprimorada e eficiência de combustível melhorada, o que os torna a escolha preferida para carros de passeio, frotas comerciais e aplicações off-road. Sua capacidade de ajustar a pressão interna para variabilidade de terreno e carga apoia o uso extensivo em logística e agricultura. Pneus pneumáticos sólidos, embora menores em participação, continuam a ganhar adoção em ambientes industriais e de armazém devido à resistência a furos, manutenção mínima e maior vida útil operacional em equipamentos de manuseio de materiais.

- Por exemplo, a tecnologia pneumática Selfseal da Michelin injeta uma camada de selante à base de borracha natural capaz de selar instantaneamente perfurações na banda de rodagem de até 6 mm de diâmetro, reduzindo falhas na estrada e interrupções de manutenção para operadores de frotas.

Por Tipo de Veículo

Os carros de passeio compõem o principal subsegmento de mercado, detendo uma participação substancial, apoiada pela expansão da propriedade de automóveis, rápida urbanização e demanda contínua por pneus de reposição ligada ao consumo de quilometragem. Avanços na construção radial, compostos de baixa resistência ao rolamento e designs de banda de rodagem para redução de ruído fortalecem ainda mais a adoção em veículos compactos e de médio porte. Veículos comerciais estão experimentando um crescimento notável à medida que operadores de frotas priorizam durabilidade, capacidade de recauchutagem e desempenho de manuseio de carga. O aumento do movimento de frete, a expansão da entrega de última milha e a modernização de equipamentos de construção continuam a impulsionar a demanda nos segmentos comerciais leves, médios e pesados.

- Por exemplo, o pneu de passeio UltraContact da Continental utiliza um composto de banda de rodagem projetado para oferecer uma profundidade de banda testada de 7,7 mm e demonstrou redução de abrasão de aproximadamente 0,8 gramas por 1.000 quilômetros durante avaliações de desgaste padronizadas, apoiando intervalos de uso prolongados.

Principais Motores de Crescimento

Expansão da Produção Automotiva Global e Substituição de Pneus no Mercado de Pós-Venda

O aumento contínuo na produção automotiva, particularmente em economias em desenvolvimento, permanece como um dos principais impulsionadores da demanda por pneus pneumáticos. O aumento da renda familiar, a migração urbana e a mudança em direção à mobilidade pessoal contribuem para a crescente base de veículos de passeio. Simultaneamente, o mercado de substituição de pneus está acelerando à medida que a propriedade de veículos aumenta e a utilização de frotas se intensifica, impulsionando o desgaste cíclico dos pneus. Operações logísticas modernas e o crescimento do comércio eletrônico geram maior acúmulo de quilometragem, especialmente nos segmentos de entrega e frete, resultando em intervalos mais frequentes de manutenção e substituição de pneus. Veículos envelhecidos também permanecem como um grande catalisador no mercado de pós-venda, pois a vida útil estendida dos veículos requer múltiplos ciclos de substituição de pneus. A ênfase regulatória na segurança viária e nos padrões mínimos de banda de rodagem reforça as práticas de manutenção programada e exige o uso de pneus de qualidade. Coletivamente, a expansão da produção automotiva e a demanda recorrente por substituição garantem um crescimento sustentado em volume, formando a espinha dorsal do mercado de pneus pneumáticos.

- “Por exemplo, testes de frotas comerciais para caminhões de entrega regional frequentemente relatam um ciclo de vida médio dos pneus de aproximadamente 100.000 a 140.000 quilômetros (cerca de 62.000 a 87.000 milhas) antes da substituição sob condições operacionais controladas, ilustrando a frequência de compras no mercado de reposição devido ao desgaste.”

Avanços na Construção de Pneus, Ciência dos Materiais e Tecnologias de Retenção de Ar

Inovações recentes em padrões de banda de rodagem, compostos de polímeros e construção radial melhoram significativamente o desempenho e o ciclo de vida dos pneus pneumáticos. Formulações de baixa resistência ao rolamento melhoram a economia de combustível e reduzem as emissões de carbono, apoiando a conformidade ambiental global. Paredes laterais reforçadas, durabilidade aprimorada com borracha sintética e designs de talão otimizados contribuem para capacidades de carga melhoradas e redução da geração de calor durante operações em alta velocidade. Avanços em sistemas de retenção de ar, incluindo revestimentos internos ricos em butil e revestimentos auto-selantes, minimizam vazamentos e reduzem os requisitos de manutenção para frotas e consumidores. Sensores inteligentes de pneus com monitoramento de pressão e temperatura permitem manutenção preditiva, reduzindo o tempo de inatividade e o risco operacional. Para aplicações em construção, agricultura e fora de estrada, inovações tecnológicas em profundidade de banda de rodagem, design de blocos e características de eliminação de lama melhoram a tração e a segurança. Essas melhorias de engenharia posicionam os pneus pneumáticos como componentes de alto desempenho e custo-eficientes em plataformas automotivas em evolução.

- Por exemplo, a plataforma tecnológica ENLITEN® da Bridgestone reduz a massa do pneu em aproximadamente 10% e oferece valores de resistência ao rolamento com uma redução média de 20% em comparação a um pneu de turismo de verão premium padrão, apoiando ganhos de eficiência mensuráveis e vida útil prolongada da banda de rodagem.

Crescimento de Projetos de Logística, Mineração, Agricultura e Infraestrutura

Operações industriais em larga escala e expansão de infraestrutura contribuem significativamente para o uso de pneus pneumáticos em setores comerciais. O aumento do movimento de frete impulsionado pelo crescimento da manufatura e distribuição no varejo fortalece a demanda por pneus de veículos médios e pesados. Na mineração e extração, a necessidade de pneus especializados capazes de suportar terrenos abrasivos e condições de alta carga impulsiona a adoção de pneus pneumáticos reforçados fora de estrada (OTR). A modernização da agricultura, a mecanização das fazendas e o uso ampliado de tratores impulsionam a necessidade de pneus de alta tração e baixa compactação do solo. Os gastos com infraestrutura estimulam as frotas de equipamentos de construção, incluindo carregadeiras, caminhões basculantes e guindastes, exigindo manutenção e substituição contínuas de pneus. Operadores de frotas priorizam a eficiência de custos e o tempo de operação, tornando os pneus pneumáticos essenciais para diversas indústrias de uso final dependentes de mobilidade, produtividade e operações de carga pesada. À medida que a industrialização continua em economias emergentes, a adoção multissetorial permanece um catalisador de crescimento a longo prazo.

Tendências e Oportunidades Principais

Pneus Sustentáveis, Materiais Recicláveis e Mobilidade de Baixa Emissão

A mudança em direção à sustentabilidade apresenta uma oportunidade significativa para os fabricantes de pneus pneumáticos. As marcas estão desenvolvendo pneus focados em ecologia, utilizando compostos de borracha de base biológica e reciclada, minimizando a dependência de derivados de petróleo. Veículos de baixa emissão e metas rigorosas de carbono promovem a adoção de designs de pneus que economizam combustível, otimizando a resistência ao rolamento. Práticas de economia circular, como pneus recauchutados, fabricação eficiente em termos de energia e reciclagem de ciclo completo, alinham-se com estruturas regulatórias e expectativas dos consumidores. Veículos elétricos (EVs) exigem pneus especializados de baixo ruído e alto torque com resistência lateral aprimorada, criando um novo segmento tecnológico. Esses avanços permitem que os fabricantes se diferenciem através de desempenho, custo de ciclo de vida e benefício ambiental.

- Por exemplo, em outubro de 2022, a Michelin revelou pneus para carros de passageiros aprovados para estrada que contêm 45% de materiais sustentáveis, incluindo borracha natural, aço reciclado e negro de fumo recuperado, e um pneu de ônibus com 58% de materiais sustentáveis.

Integração Digital, Pneus Inteligentes e Plataformas de Manutenção Preditiva

A transformação digital está emergindo como uma oportunidade estratégica, com pneus inteligentes equipados com sensores embutidos que permitem o monitoramento em tempo real da pressão, temperatura e saúde da banda de rodagem. Esses sistemas melhoram a segurança do veículo, a eficiência energética e a gestão de frotas, especialmente em operações logísticas onde o tempo de inatividade impacta diretamente a lucratividade. A integração com plataformas de telemática permite manutenção preditiva, reduz riscos de estouros e melhora a utilização dos pneus. Os fabricantes estão explorando serviços de monitoramento baseados em assinatura e modelos de valor agregado baseados em dados, transformando pneus em um ativo gerido digitalmente. Essa tendência fortalece a retenção de clientes e abre fluxos de receita de serviços a longo prazo.

- Por exemplo, a tecnologia de pneus inteligentes SightLine da Goodyear processa mais de 15 bilhões de pontos de dados anualmente de frotas comerciais conectadas, usando algoritmos preditivos para identificar eventos de perda de ar em até 90% das vezes antes que ocorram.

Desafios Principais

Preços Voláteis de Matérias-Primas e Disrupções na Cadeia de Suprimentos

O setor de pneus pneumáticos depende fortemente de borracha natural, borracha sintética, negro de fumo e derivados de petróleo, tornando a indústria vulnerável a flutuações de fornecimento e instabilidade de preços. Eventos geopolíticos, movimentos cambiais, restrições de exportação e padrões climáticos que afetam plantações de borracha interrompem o planejamento de compras. Aumentos nos custos de energia e transporte amplificam as despesas de fabricação, impactando as margens tanto para segmentos OEM quanto de pós-venda. As complexidades da cadeia de suprimentos global destacadas por interrupções recentes relacionadas à pandemia enfatizam a necessidade de reshoring, localização e estratégias de fornecimento flexíveis. Gerenciar a volatilidade dos insumos continua sendo um desafio operacional persistente para os produtores de pneus.

Impacto Ambiental, Gestão de Resíduos e Pressão Regulamentar

A pegada ambiental associada à fabricação de pneus, descarte e liberação de microplásticos apresenta desafios regulatórios de longo prazo. Pneus no fim de vida útil levantam preocupações de descarte devido à sua durabilidade e volume, exigindo sistemas eficientes de reciclagem ou recuperação de energia. Padrões de emissão durante a produção e uso aumentam ainda mais os custos de conformidade. Os fabricantes devem adotar design sustentável, tecnologias de controle de emissões e parcerias de reciclagem para atender às expectativas do governo e ao escrutínio dos consumidores. Regulamentações mais rigorosas sobre a composição de materiais, uso de aterros e iniciativas de responsabilidade estendida do produtor pressionam as empresas a acelerar a inovação. Equilibrar desempenho, custo e ambições de sustentabilidade continua a ser uma barreira complexa para as partes interessadas da indústria.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 27% da participação de mercado global de pneus pneumáticos, impulsionada por uma forte demanda de reposição, um cenário automotivo maduro e alta propriedade de veículos per capita. Os Estados Unidos permanecem como o principal contribuinte devido à sua extensa rede de transporte rodoviário, resultando em um consumo significativo de pneus comerciais. Avanços na durabilidade dos pneus, recauchutagem e sistemas de gerenciamento de pressão de ar apoiam a otimização do desempenho das frotas. A rápida expansão de veículos elétricos também impulsiona a demanda por pneus pneumáticos especializados, projetados para redução de ruído, tração aprimorada e manuseio de torque instantâneo. O foco regulatório na rotulagem de pneus, segurança rodoviária e redução de emissões molda ainda mais a inovação e adoção.

Europa

A Europa representa cerca de 24% da participação de mercado global, ancorada por padrões de segurança rigorosos, fabricação automotiva premium e rápida transição para mobilidade ambientalmente compatível. Alemanha, França e Itália representam importantes clusters de consumo apoiados por forte produção OEM e capacidades de exportação. A demanda por pneus radiais de alta qualidade e pneus pneumáticos específicos para o inverno permanece forte nos climas nórdicos e da Europa Central. A região está na vanguarda do desenvolvimento sustentável de pneus, mandatos de reciclagem e soluções de baixa resistência ao rolamento que apoiam a eficiência de combustível. Iniciativas de eletrificação e plataformas de mobilidade compartilhada impulsionam a inovação no design de pneus pneumáticos de longa duração, eficientes em termos de energia e com recursos inteligentes de monitoramento de desgaste.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de pneus pneumáticos com aproximadamente 41% de participação, sustentada pela produção automotiva em larga escala, aumento da renda disponível e expansão dos setores de logística e construção. China, Índia, Japão e Coreia do Sul contribuem significativamente por meio de forte demanda OEM e de reposição. A população de veículos de duas rodas e carros de passageiros em rápido crescimento na região alimenta ciclos contínuos de reposição. A industrialização e os projetos de infraestrutura urbana aceleram o consumo de pneus pesados para frotas comerciais. O aumento das operações de entrega de comércio eletrônico gera alta rotatividade de quilometragem de pneus, apoiando o crescimento do mercado de reposição. O investimento governamental em redes rodoviárias e eletrificação da mobilidade posiciona ainda mais a Ásia-Pacífico como o motor central de crescimento para pneus pneumáticos globalmente.

América Latina

A América Latina captura quase 5% da participação de mercado, influenciada por condições econômicas flutuantes, mas apoiada pelo crescimento constante do parque de veículos e pela modernização das operações de frete. Brasil e México lideram o consumo devido à expansão das bases de manufatura e ao comércio transfronteiriço ativo. O aumento da adoção de máquinas agrícolas e veículos de transporte comercial impulsiona a demanda por pneus pneumáticos em zonas rurais e semiurbanas. Os ciclos de substituição permanecem uma fonte significativa de receita à medida que frotas envelhecidas dominam a mobilidade regional. No entanto, a dependência de importações e as flutuações cambiais impactam as estruturas de preços. Melhorias regulatórias graduais e o desenvolvimento de infraestrutura apoiam a estabilidade da demanda a longo prazo em toda a região.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 3% do mercado global, com crescimento concentrado no GCC, África do Sul e Turquia. Investimentos crescentes em construção, mineração e mobilidade em campos petrolíferos apoiam as necessidades de pneus pneumáticos para serviços pesados. A expansão do turismo e da atividade de veículos de aluguel contribui para as vendas de pneus para passageiros. A demanda por pneus pneumáticos duráveis e resistentes ao calor é notável devido às condições climáticas extremas. Megaprojetos de infraestrutura e desenvolvimento de corredores logísticos impulsionam a adoção de pneus comerciais. No entanto, desafios de diversificação econômica e dependência de importações afetam o ritmo de crescimento. A contínua expansão de infraestrutura e a modernização de frotas representam os principais motores do mercado futuro.

Segmentações de Mercado:

Por Tipo

- Pneumáticos de Ar

- Pneumáticos Sólidos

Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de pneus pneumáticos é caracterizada por uma mistura de fabricantes globais de pneus, produtores regionais e disruptores focados em tecnologia que competem por meio de inovação, valor de marca e escala de distribuição. As empresas líderes enfatizam avanços em engenharia de banda de rodagem, materiais de baixa resistência ao rolamento e tecnologias de pneus inteligentes para melhorar o desempenho, a segurança e a eficiência do ciclo de vida. Redes extensas de concessionárias e parcerias fortes com OEMs fortalecem a penetração no mercado, enquanto o posicionamento no mercado de reposição permanece crítico devido à demanda recorrente de substituição. Iniciativas de sustentabilidade, incluindo o uso de borracha reciclada, redução de emissões de carbono, compostos ecológicos e programas de recauchutagem, moldam a diferenciação competitiva. Os fabricantes estão investindo cada vez mais em automação, fabricação orientada por dados e plataformas de monitoramento digital para atender às crescentes exigências de mobilidade. A intensidade competitiva é ainda mais acelerada pela crescente demanda por pneus compatíveis com veículos elétricos, levando a investimentos na redução de ruído, durabilidade de torque e gestão térmica. A competitividade de custos, a volatilidade das matérias-primas e a conformidade regulatória permanecem como desafios estratégicos chave. À medida que as dinâmicas de mercado evoluem, a liderança depende do pipeline de inovação, agilidade operacional e proposta de valor total de propriedade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Desenvolvimentos Recentes

- Em junho de 2025, a empresa foi eleita “Vencedora de Qualidade da Alemanha 2025” na categoria de pneus para automóveis, com base no feedback de quase 45.000 avaliações de clientes, refletindo forte confiança dos consumidores na qualidade e consistência do produto.

- Em 2025, a Yokohama apresentou resultados recordes ao longo de nove meses, com aumento nas vendas e lucro operacional superior a 20%, refletindo forte demanda nos segmentos de pneus premium e de alto desempenho no mercado de reposição.

- Em março de 2024, a Goodyear Tire & Rubber Company introduziu o RL-5K, sua mais nova oferta na categoria de pneus radiais Off-The-Road (OTR) projetada especificamente para grandes carregadeiras de rodas. Esses pneus pneumáticos de alta resistência possuem uma capacidade de carga aprimorada, tornando-os ideais para aplicações que exigem máximo desempenho e durabilidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Tipo de Veículo e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Os fabricantes acelerarão o desenvolvimento de materiais de pneus sustentáveis, recicláveis e à base de bio para atender às regulamentações ambientais mais rigorosas.

- Pneus inteligentes e conectados com sensores embutidos ganharão adoção para manutenção preditiva e monitoramento aprimorado de frotas.

- A demanda por pneus otimizados para veículos elétricos aumentará, exigindo designs de baixo ruído, alto torque e resistentes ao calor.

- Modelos de recauchutagem e economia circular se expandirão à medida que operadores de frotas priorizam eficiência de custos e redução da pegada de carbono.

- Compostos de banda de rodagem avançados e melhorias estruturais estenderão a vida útil e o desempenho dos pneus em terrenos diversos.

- Automação e controle de qualidade impulsionado por IA redefinirão a eficiência de produção e a redução de defeitos.

- O crescimento do comércio eletrônico aumentará a frequência de substituição de pneus para frotas de entrega de última milha.

- Os segmentos fora de estrada e industriais se beneficiarão da expansão de equipamentos de infraestrutura, mineração e agricultura.

- Sistemas de autorregulação da pressão dos pneus melhorarão a segurança, tração e eficiência de combustível.

- A localização regional da fabricação aumentará para mitigar riscos na cadeia de suprimentos e dependência de importações.