Visão Geral do Mercado

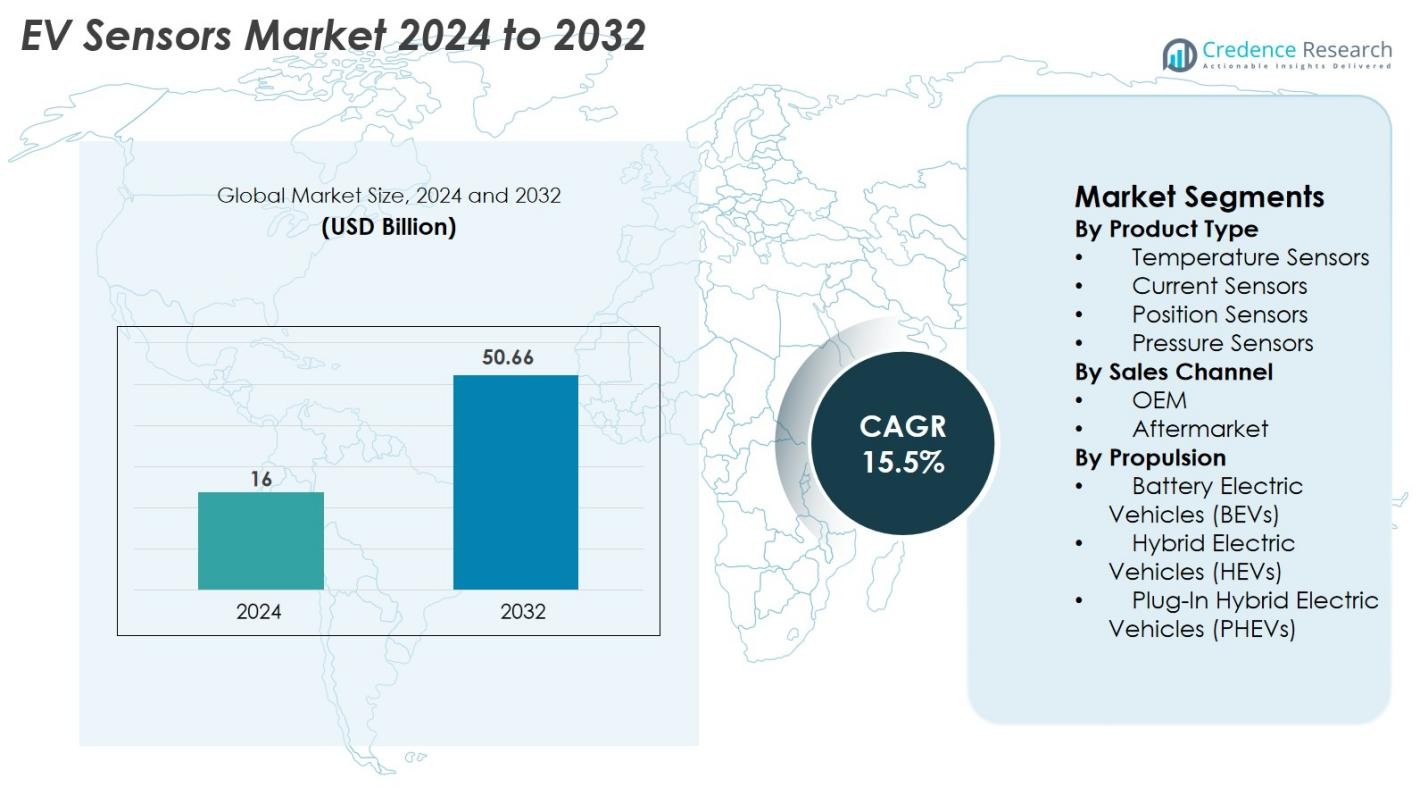

O mercado de sensores para veículos elétricos (EV) foi avaliado em USD 16 bilhões em 2024 e espera-se que atinja USD 50,66 bilhões até 2032, crescendo a uma taxa de crescimento anual composta (CAGR) de 15,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sensores EV 2024 |

USD 16 bilhões |

| CAGR do Mercado de Sensores EV |

15,5% |

| Tamanho do Mercado de Sensores EV 2032 |

USD 50,66 bilhões |

O mercado de sensores para veículos elétricos é dominado por líderes como Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM e Kohshin Electric Corporation, todos desempenhando um papel crucial no fornecimento de tecnologias de detecção avançadas para gerenciamento de baterias, eletrônica de potência e sistemas de segurança. Essas empresas continuam a inovar em soluções de detecção térmica, de corrente, de pressão e de posição de alta precisão para atender às necessidades em evolução dos fabricantes de veículos elétricos. Regionalmente, a Ásia-Pacífico lidera o mercado com uma participação de 34%, impulsionada pela forte produção de veículos elétricos na China, Japão, Coreia do Sul e Índia, seguida pela Europa com 32% e América do Norte com 28%, refletindo políticas robustas de eletrificação e ecossistemas automotivos avançados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de sensores para veículos elétricos foi avaliado em USD 16 bilhões em 2024 e projeta-se que atinja USD 50,66 bilhões até 2032, crescendo a uma CAGR de 15,5% durante o período de previsão.

- O forte crescimento do mercado é impulsionado pelo aumento da produção global de veículos elétricos, políticas de eletrificação lideradas por governos e crescente integração de sensores avançados no gerenciamento de baterias, eletrônica de potência e sistemas de segurança em plataformas de veículos elétricos.

- Tendências-chave incluem a adoção de tecnologias de sensores inteligentes e conectados, avanços no monitoramento de baterias de estado sólido e crescente demanda por sensores de temperatura, corrente e posição de alta precisão.

- A concorrência se intensifica à medida que grandes players como Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation e Analog Devices Inc. expandem portfólios, inovam em designs miniaturizados e fortalecem parcerias com fabricantes de veículos elétricos.

- Regionalmente, a Ásia-Pacífico lidera com uma participação de 34%, seguida pela Europa com 32% e América do Norte com 28%, enquanto os sensores de temperatura dominam os segmentos de produtos com uma participação de 32%, apoiados pela crescente demanda por gerenciamento térmico eficiente em veículos elétricos.

Análise de Segmentação de Mercado

Por Tipo de Produto

Os sensores de temperatura dominam o mercado de sensores para veículos elétricos, representando 32% de participação em 2024, impulsionados por seu papel crítico no monitoramento de pacotes de baterias, eletrônica de potência e sistemas de gerenciamento térmico. À medida que os fabricantes de veículos elétricos priorizam a segurança e eficiência das baterias, a demanda por soluções avançadas de detecção térmica continua a crescer. Os sensores de corrente detêm a segunda maior participação devido à expansão das aplicações em unidades de distribuição de energia e inversores. Sensores de posição e pressão também mostram crescimento constante, apoiados pela crescente integração de sistemas automatizados, funções de frenagem regenerativa e melhorias de segurança em plataformas modernas de veículos elétricos.

- Por exemplo, a NXP Semiconductors introduziu sua plataforma de precisão NTAG SmartSensor com precisão de temperatura de ±0,3°C (em uma faixa limitada, tipicamente de 0°C a 45°C) e capacidade de registro de dados de até 30.000+ amostras (dependendo da compressão de dados), permitindo o monitoramento de temperatura em aplicações como embalagens inteligentes, logística de cadeia fria e produtos de saúde pessoal.

Por Canal de Vendas

O segmento OEM lidera o mercado de sensores para veículos elétricos com uma participação de 78%, apoiado pelo aumento dos volumes de produção de veículos elétricos e pela adoção crescente de tecnologias avançadas de sensoriamento instaladas de fábrica. Os fabricantes de automóveis estão integrando cada vez mais sensores de alta precisão em sistemas de gerenciamento de baterias, módulos de carregamento e componentes de transmissão, impulsionando a demanda sustentada dos OEMs. O segmento de pós-venda, embora menor, está se expandindo devido à demanda de substituição de sensores em veículos elétricos envelhecidos e ao aumento das necessidades de manutenção. O crescimento nas vendas de pós-venda é ainda apoiado pela expansão da frota global de veículos elétricos e pela crescente disponibilidade de soluções de sensores compatíveis de fornecedores de nível 1.

- Por exemplo, a Continental desenvolve vários sistemas de sensores de alta tensão para veículos elétricos, como o Módulo de Sensor de Corrente (CSM), que fornece informações de corrente e temperatura para o sistema de gerenciamento de baterias para garantir a durabilidade e segurança a longo prazo da bateria.

Por Tipo de Propulsão

Os Veículos Elétricos a Bateria (BEVs) representam o maior segmento de propulsão, detendo uma participação de 61% do mercado de sensores para veículos elétricos, impulsionados pela adoção global acelerada, apoiada por regulamentos de emissões, incentivos governamentais e contínuas reduções nos preços das baterias. Os BEVs incorporam um número maior de sensores por veículo em comparação com HEVs e PHEVs, principalmente para monitoramento de baterias, regulação térmica e controle de potência. Os Veículos Elétricos Híbridos (HEVs) e os Veículos Elétricos Híbridos Plug-In (PHEVs) também contribuem significativamente, beneficiando-se da crescente demanda em regiões que estão transitando gradualmente para a eletrificação total e que requerem sensores eficientes de gerenciamento de energia.

Principais Motores de Crescimento

Aumento da Produção Global de Veículos Elétricos e Políticas de Eletrificação

A rápida aceleração da produção de veículos elétricos em todo o mundo continua a ser um dos mais fortes motores de crescimento para o mercado de sensores para veículos elétricos. Governos nos principais mercados automotivos continuam a impor normas rigorosas de emissões, mandatos de redução de CO₂ e programas de incentivos que empurram os OEMs em direção à eletrificação em larga escala. À medida que os volumes de veículos elétricos aumentam, cada veículo incorpora uma maior densidade de sensores para monitorar temperatura, tensão, corrente, pressão e posição em pacotes de baterias, eletrônica de potência, transmissões e sistemas de segurança. Arquiteturas de alta tensão, químicas avançadas de baterias e plataformas integradas de gerenciamento térmico aumentam ainda mais a dependência de tecnologias de sensoriamento preciso. Além disso, roteiros governamentais de longo prazo—como metas de veículos de emissão zero na Europa e América do Norte e rápida eletrificação na China e Índia—estão obrigando os fabricantes de automóveis a aumentar a capacidade de produção de veículos elétricos. Esta base de fabricação em expansão impulsiona diretamente a adoção de sensores, tornando as políticas de eletrificação um motor de demanda fundamental para o mercado global de sensores para veículos elétricos.

- Por exemplo, a LG Energy Solution utiliza um sofisticado Sistema de Gerenciamento de Baterias (BMS) que emprega tecnologia de IA e nuvem para analisar indicadores-chave como capacidade, voltagem, temperatura e desequilíbrio de células em tempo real.

Avanços em Gerenciamento de Baterias e Eletrônica de Potência

O progresso tecnológico em sistemas de baterias e eletrônica de potência desempenha um papel central no aumento da demanda por sensores avançados para veículos elétricos (EV). As modernas baterias de íon-lítio e as baterias de estado sólido de próxima geração exigem sensores de temperatura, voltagem e corrente altamente precisos para otimizar o desempenho, prolongar a vida útil da bateria e prevenir a fuga térmica. À medida que os fabricantes de equipamentos originais (OEMs) avançam para carregamento mais rápido, maior densidade de energia e mecanismos de segurança mais robustos, a integração de sensores torna-se cada vez mais complexa e essencial. A eletrônica de potência, como inversores, conversores, carregadores a bordo e motores de tração, depende de sensores de precisão para garantir o fluxo eficiente de energia, a regulação térmica e a detecção de falhas. A tendência crescente em direção a pacotes de baterias modulares, monitoramento em nível de célula e sistemas inteligentes de gerenciamento de baterias acelera ainda mais a adoção de unidades de sensores multifuncionais. Esses avanços criam coletivamente uma forte e sustentada demanda por sensores de alta confiabilidade no ecossistema de EVs.

- Por exemplo, os módulos HybridPACK Drive da Infineon incorporam sensores de temperatura no chip e são otimizados para frequências de comutação específicas e desempenho térmico, que variam de acordo com a versão específica do módulo e o material semicondutor utilizado.

Expansão de ADAS, Sistemas de Segurança e Inteligência Veicular

O crescimento dos sistemas avançados de assistência ao motorista (ADAS) e das plataformas de inteligência veicular está aumentando significativamente os requisitos de sensores em veículos elétricos modernos. Os EVs estão integrando cada vez mais sistemas de frenagem avançados, mecanismos de controle regenerativo, vetorização de torque e diagnósticos veiculares em tempo real, todos os quais dependem de sensores altamente responsivos. Recursos de segurança, como monitoramento de isolamento de bateria, detecção de colisão, proteção do trem de força e controles de emergência térmica, dependem de dados acionados por sensores para garantir precisão e tempos de resposta rápidos. À medida que as capacidades autônomas e semiautônomas se expandem, os EVs exigem uma mistura mais ampla de sensores ambientais, posicionais e de desempenho interno. A mudança para veículos definidos por software e manutenção preditiva impulsiona ainda mais a adoção de sensores, permitindo monitoramento contínuo e troca de dados entre os sistemas a bordo. Essa convergência tecnológica torna as tecnologias de sensoriamento essenciais para oferecer capacidades de desempenho, segurança e assistência ao motorista.

Tendências e Oportunidades Principais

Crescente Mudança em Direção a Tecnologias de Sensores Inteligentes e Conectados

O mercado de sensores para EV está testemunhando uma forte mudança em direção a tecnologias de sensoriamento inteligentes, conectadas e digitalmente integradas. A demanda está aumentando por sensores que fornecem diagnósticos em tempo real, processamento avançado de sinais e integração perfeita com ECUs de veículos e plataformas de nuvem. Sensores inteligentes permitem monitoramento de dados ao vivo para saúde da bateria, padrões de carregamento, regulação térmica e otimização de eficiência, apoiando a transição mais ampla para arquiteturas de EVs definidos por software. Essa tendência cria oportunidades significativas para fabricantes de sensores desenvolverem sensores inteligentes e multifuncionais com algoritmos embutidos, sistemas de auto-calibração e comunicação habilitada para IoT. A crescente adoção de atualizações over-the-air, manutenção preditiva e gêmeos digitais amplifica ainda mais a necessidade de ecossistemas de sensores conectados. À medida que os EVs se tornam mais inteligentes e orientados por dados, o mercado continuará se expandindo em direção a soluções de sensores sofisticadas que melhoram a confiabilidade do desempenho e o controle digital.

- Por exemplo, o sensor de temperatura inteligente TMP235 da Texas Instruments integra condicionamento de sinal de baixo consumo com uma corrente de alimentação típica de 9 μA e suporta saída de alta precisão entre –40°C e 125°C, permitindo o monitoramento contínuo da saúde da bateria em plataformas de EV conectadas.

Aumento da Adoção de Baterias de Estado Sólido e Soluções de Segurança Térmica

A mudança global em direção às baterias de estado sólido representa uma oportunidade substancial para a inovação de sensores em EVs. As tecnologias de estado sólido exigem sistemas avançados de monitoramento térmico, de corrente e de pressão devido à sua maior densidade de energia e requisitos de segurança rigorosos. À medida que montadoras e fabricantes de baterias aceleram os esforços de produção piloto e comercialização, a necessidade de sensores ultra-precisos capazes de detectar anomalias em nível micro aumenta acentuadamente. Além disso, soluções de segurança térmica de alto desempenho são cada vez mais priorizadas devido a preocupações com incêndios de baterias, acúmulo de calor em carregamentos rápidos e durabilidade em condições extremas. Essa tendência incentiva o desenvolvimento de novos materiais para sensores, designs miniaturizados e componentes resistentes a altas temperaturas. Empresas que inovam em sensores compatíveis com baterias de estado sólido têm a ganhar tração significativa à medida que plataformas de EV de próxima geração emergem.

- Por exemplo, a plataforma de baterias de estado sólido da QuantumScape é projetada para operar com uma pressão externa de cerca de 3,4 atmosferas e em temperaturas entre 25-30°C.

Desafios Principais

Alto Custo e Complexidade de Integração de Sensores em Arquiteturas de EV

Apesar da crescente demanda, o mercado de sensores para EV enfrenta desafios significativos decorrentes do alto custo e da complexidade de integração de tecnologias de detecção avançadas. As plataformas de EV exigem uma rede densa de sensores para gerenciar diagnósticos de bateria, controle térmico, eletrônica de potência e sistemas de segurança, elevando os custos gerais de desenvolvimento para os OEMs. Integrar numerosos sensores em arquiteturas de veículos compactos aumenta a complexidade da fiação, riscos de interferência eletromagnética e demandas de calibração. Além disso, projetar sensores que mantenham alta precisão em ambientes de alta tensão, alta temperatura e intensa vibração adiciona desafios de engenharia. Para os fornecedores, atender aos requisitos dos OEMs para durabilidade, miniaturização e desempenho de longa vida útil eleva os custos de P&D e produção. Esses desafios de integração muitas vezes retardam as velocidades de adoção e limitam a escalabilidade, especialmente para modelos de EV sensíveis a custos.

Problemas de Confiabilidade e Vulnerabilidades na Cadeia de Suprimentos

Garantir a confiabilidade a longo prazo dos sensores em ambientes de EV continua sendo um desafio crítico devido às condições extremas de operação associadas aos sistemas de bateria e eletrônica de potência. Os sensores devem manter a precisão apesar da exposição ao calor, ruído elétrico, estresse mecânico e interações químicas, tornando as falhas um fator de risco importante. Além disso, as interrupções na cadeia de suprimentos global—especialmente em semicondutores e componentes eletrônicos—continuam a afetar a disponibilidade, os preços e os prazos de entrega dos sensores. A dependência de materiais especializados, fundições de chips e centros de produção geograficamente concentrados aumenta a vulnerabilidade a tensões geopolíticas, restrições comerciais e escassez de matérias-primas. Esses fatores, coletivamente, dificultam a produção e implantação oportuna de sensores para EV, representando desafios operacionais para OEMs e fornecedores de nível 1.

Análise Regional

América do Norte

A América do Norte detém uma participação de 28% no mercado de sensores para veículos elétricos (EV), impulsionada pela forte adoção de EVs nos Estados Unidos e Canadá, apoiada por incentivos federais, regulamentações de emissões e expansão da infraestrutura de carregamento. Grandes fabricantes de equipamentos originais (OEMs) e fornecedores de tecnologia na região continuam a investir em sistemas avançados de gerenciamento de baterias e tecnologias de detecção inteligente. O rápido crescimento dos programas de veículos autônomos e conectados aumenta ainda mais a demanda por sensores de alta precisão. Fortes capacidades de P&D, aumento da produção de SUVs e caminhões elétricos e maior colaboração entre montadoras e empresas de semicondutores continuam a fortalecer a posição da América do Norte no mercado global.

Europa

A Europa lidera o mercado de sensores para EVs com uma participação de 32%, impulsionada por metas agressivas de neutralidade de carbono, normas rigorosas de emissão e incentivos governamentais substanciais para a adoção de EVs. Países como Alemanha, França, Países Baixos e Reino Unido estão acelerando a produção e implantação de EVs, criando uma demanda significativa por sensores de temperatura, corrente, pressão e segurança crítica. A liderança da Europa na fabricação de baterias, desenvolvimento de baterias de estado sólido e inovação em ADAS apoia ainda mais a integração de sensores em plataformas de EVs. A forte presença de marcas automotivas premium e a expansão de fábricas de fabricação de EVs continuam a posicionar a Europa como o mercado mais avançado para tecnologias de sensores para EVs.

Ásia-Pacífico

A Ásia-Pacífico representa o maior impulso de crescimento, detendo uma participação de 34% no mercado de sensores para EVs, impulsionada principalmente por China, Japão, Coreia do Sul e Índia. O domínio da China na fabricação de EVs, produção de baterias e eletrônica de potência aumenta significativamente a demanda por sensores térmicos, de gerenciamento de baterias e de segurança. Japão e Coreia do Sul contribuem através da liderança tecnológica em semicondutores e eletrônica automotiva. O ecossistema de EVs em rápido crescimento na Índia e a eletrificação impulsionada por políticas expandem ainda mais as oportunidades regionais. Estruturas de custo de produção favoráveis, fortes incentivos governamentais e rápida expansão da infraestrutura fazem da Ásia-Pacífico o mercado regional de crescimento mais rápido para sensores de EVs globalmente.

América Latina

A América Latina detém uma participação de 4% no mercado de sensores para EVs, com crescimento liderado por Brasil, México e Chile. Regulamentações ambientais crescentes e o aumento das importações de EVs estão gradualmente apoiando a demanda por sensores, particularmente para monitoramento de baterias, sistemas de segurança e gerenciamento térmico. Investimentos na integração de energias renováveis e programas de eletrificação liderados pelo governo fortalecem a adoção regional. O papel do México como um centro de fabricação para montadoras globais contribui ainda mais para a integração de sensores em EVs montados localmente. Embora a penetração no mercado ainda esteja em desenvolvimento, o aumento da conscientização do consumidor e a melhoria da acessibilidade dos EVs apresentam oportunidades de longo prazo para os fabricantes de sensores.

Médio Oriente & África

A região do Médio Oriente & África captura uma participação de 2% no mercado de sensores para EVs, com crescimento amplamente concentrado nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Iniciativas governamentais que promovem a diversificação energética, mobilidade inteligente e sustentabilidade estão impulsionando a adoção inicial de EVs. Importações de EVs premium e investimentos em infraestrutura de carregamento apoiam a demanda por soluções de detecção avançadas em frotas de EVs de luxo e comerciais. Embora a penetração geral permaneça baixa devido aos preços e infraestrutura limitada, a região mostra potencial de crescimento promissor à medida que as estratégias nacionais de eletrificação se expandem e os fornecedores automotivos exploram cada vez mais mercados emergentes.

Segmentações de Mercado

Por Tipo de Produto

- Sensores de Temperatura

- Sensores de Corrente

- Sensores de Posição

- Sensores de Pressão

Por Canal de Vendas

Por Propulsão

- Veículos Elétricos a Bateria (BEVs)

- Veículos Elétricos Híbridos (HEVs)

- Veículos Elétricos Híbridos Plug-In (PHEVs)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de sensores para veículos elétricos é altamente competitivo, caracterizado pela forte participação de fabricantes globais de semicondutores, fornecedores de eletrônicos automotivos e empresas especializadas em tecnologia de sensores. Líderes como Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM e Kohshin Electric Corporation estão expandindo seus portfólios para atender à crescente demanda por sensores avançados de temperatura, corrente, pressão e posição usados em sistemas de bateria de veículos elétricos, eletrônicos de potência e plataformas de segurança. As empresas estão cada vez mais focadas em designs miniaturizados, resistência a altas temperaturas, capacidades de detecção inteligente e integração com sistemas de gerenciamento de baterias. Parcerias estratégicas com fabricantes de veículos elétricos, investimentos em P&D e expansão da produção de semicondutores são centrais para manter a vantagem competitiva. O ambiente competitivo é ainda moldado pela rápida inovação tecnológica, otimização da cadeia de suprimentos e crescente necessidade de soluções de detecção de alta precisão, confiáveis e em tempo real para veículos elétricos de próxima geração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Desenvolvimentos Recentes

- Em agosto de 2025, a Forvia Hella iniciou a produção em série de sua tecnologia de sensor de direção de próxima geração para sistemas totalmente elétricos “steer-by-wire” para um grande fabricante chinês de veículos elétricos.

- Em julho de 2025, a STMicroelectronics N.V. anunciou que iria adquirir parte do negócio de sensores da NXP Semiconductors N.V. por até US $950 milhões, expandindo seu portfólio de sensores automotivos MEMS.

- Em janeiro de 2025, a Infineon Technologies AG formou uma unidade de negócios dedicada (SURF) combinando negócios de Sensores e RF para fortalecer o crescimento em sensores para o setor automotivo e outros setores.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Canal de Vendas, Propulsão e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado de sensores para veículos elétricos experimentará um forte crescimento a longo prazo à medida que a adoção de veículos elétricos acelera nas principais regiões automotivas.

- A integração de sensores se intensificará à medida que as arquiteturas de veículos elétricos se tornem mais complexas, exigindo maior precisão e tempos de resposta mais rápidos.

- Avanços nas tecnologias de baterias, incluindo sistemas de estado sólido, impulsionarão a demanda por sensores térmicos e de pressão de próxima geração.

- Sensores inteligentes e conectados ganharão maior adoção para suportar manutenção preditiva, diagnósticos em tempo real e plataformas de veículos definidos por software.

- A fabricação aumentada de eletrônicos de potência de alta tensão impulsionará os requisitos para soluções avançadas de detecção de corrente e tensão.

- Sensores miniaturizados, robustos e resistentes a altas temperaturas terão maior implantação em plataformas compactas de veículos elétricos.

- O aumento de veículos elétricos autônomos e semi-autônomos expandirá a necessidade de tecnologias de segurança crítica e de detecção de posição.

- Colaborações entre OEMs e fornecedores se fortalecerão à medida que os fabricantes de automóveis buscam uma integração de sistema aprimorada e otimização de sensores.

- Os esforços de localização da cadeia de suprimentos crescerão para reduzir a dependência de importações de semicondutores e melhorar a confiabilidade.

- A Ásia-Pacífico manterá sua liderança, com rápida expansão na China, Japão, Coreia do Sul e Índia impulsionando o impulso futuro do mercado.