Visão Geral do Mercado

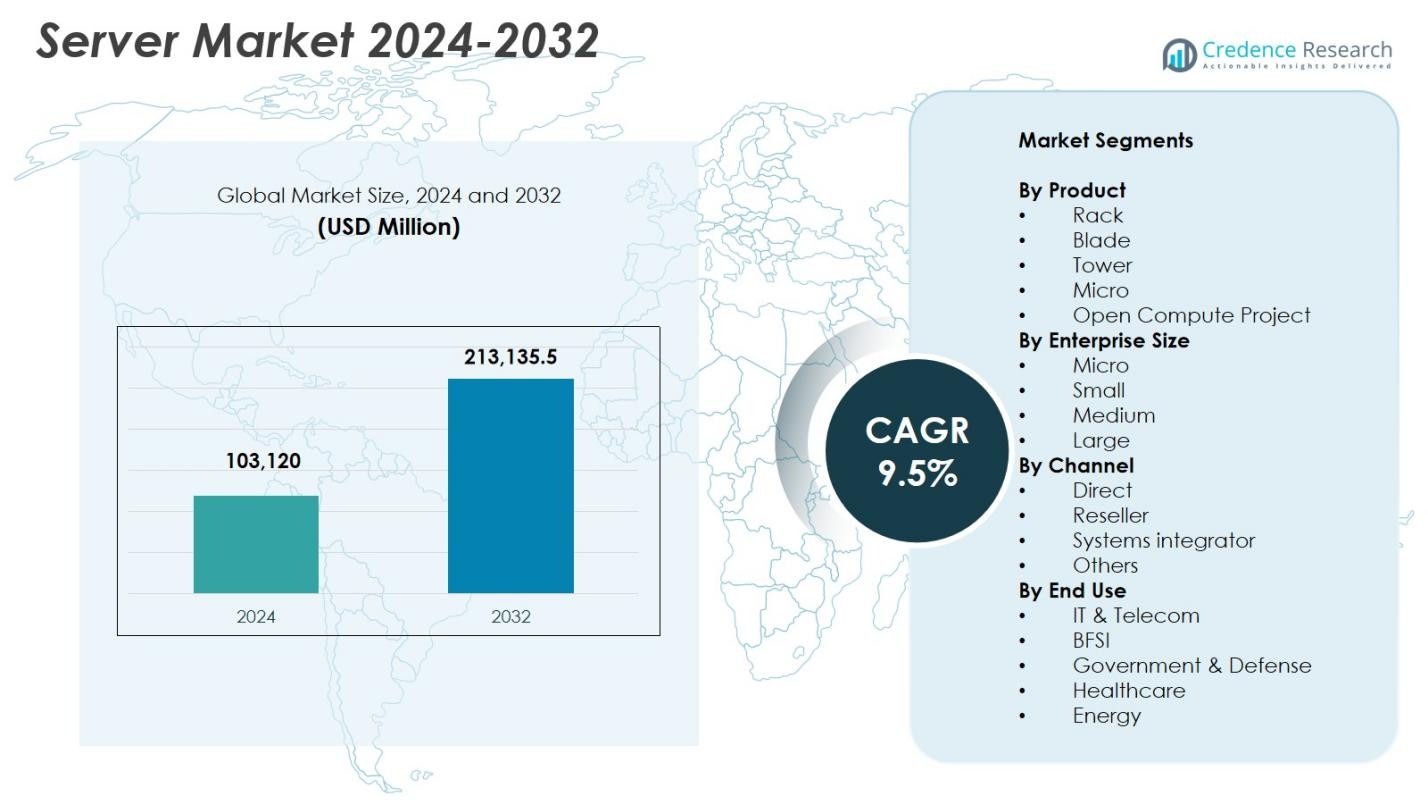

O tamanho do mercado de servidores foi avaliado em USD 103.120 milhões em 2024 e espera-se que atinja USD 213.135,5 milhões até 2032, com um CAGR de 9,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Servidores 2024 |

USD 103.120 milhões |

| Mercado de Servidores, CAGR |

9,5% |

| Tamanho do Mercado de Servidores 2032 |

USD 213.135,5 milhões |

O crescimento do mercado de servidores é impulsionado por fortes esforços de inovação e expansão de grandes players, incluindo Dell Inc., Hewlett Packard Empresarial Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC e Fujitsu. Essas empresas fortalecem sua presença por meio de sistemas avançados acelerados por GPU, designs de servidores modulares e soluções de infraestrutura prontas para a nuvem, adaptadas para IA, análises e cargas de trabalho de nuvem híbrida. A América do Norte lidera o mercado de servidores com uma participação de 36,8% em 2024, apoiada pelo extenso desenvolvimento de data centers e iniciativas de transformação digital empresarial. A Ásia-Pacífico segue como a região de crescimento mais rápido, com uma participação de 28,7%, impulsionada pela rápida adoção da nuvem e modernização em larga escala de TI.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de servidores foi avaliado em USD 103.120 milhões em 2024 e projeta-se que atinja USD 213.135,5 milhões até 2032, crescendo a um CAGR de 9,5%.

- O aumento da implantação de IA, aprendizado de máquina e aplicativos intensivos em dados está acelerando a demanda por servidores de alto desempenho e acelerados por GPU em empresas e ambientes de hiperescala.

- Tendências como a expansão da computação de borda, designs de servidores modulares e adoção de arquiteturas energeticamente eficientes estão remodelando a gestão de cargas de trabalho e a otimização de data centers globalmente.

- Principais players, incluindo Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu e Hitachi Vantara, fortalecem sua presença no mercado por meio de inovação, parcerias estratégicas e portfólios de servidores impulsionados por IA.

- A América do Norte liderou o mercado com uma participação de 36,8% em 2024, seguida pela Ásia-Pacífico com 28,7%, enquanto os servidores em rack dominaram o segmento de produtos com 42,6% de participação, apoiados pela forte adoção na modernização de TI em nuvem e empresarial.

Análise de Segmentação de Mercado

Por Produto

O mercado de servidores por produto é liderado pelo segmento de servidores em rack, representando mais de 42,6% de participação em 2024, impulsionado por sua superior escalabilidade, capacidade de computação densa e adequação para cargas de trabalho modernas virtualizadas e nativas da nuvem. As empresas preferem soluções em rack devido à gestão simplificada, expansão modular e eficiência energética aprimorada. Servidores blade continuam a ganhar adoção em data centers de alta densidade, enquanto servidores torre permanecem relevantes para PMEs com necessidades limitadas de infraestrutura de TI. Micro servidores e designs do Projeto Open Compute (OCP) também se expandem de forma constante, apoiados por operadores de hiperescala que buscam arquiteturas personalizáveis e econômicas.

- Por exemplo, a Nvidia anunciou em 2025 que suas GPUs RTX Pro 6000 Blackwell Server Edition seriam enviadas em sistemas de montagem em rack 2U de parceiros, incluindo Dell, HPE, Lenovo e outros, permitindo um desempenho de IA significativamente maior e eficiência energética por unidade de rack.

Por Tamanho da Empresa

O segmento de grandes empresas dominou o mercado de Servidores com uma participação de 48,9% em 2024, apoiado por crescentes investimentos em computação acelerada por IA, cargas de trabalho de nuvem híbrida e aplicações avançadas intensivas em armazenamento. Essas organizações implantam servidores de alto desempenho para gerenciar conjuntos de dados em expansão, análises em tempo real e operações críticas. Empresas de médio porte adotam cada vez mais clusters de servidores escaláveis para apoiar iniciativas de transformação digital, enquanto pequenas e microempresas mostram uma adoção gradual devido ao aumento da adoção de SaaS, computação de borda e modernização de infraestrutura de TI remota.

- Por exemplo, a Lenovo expandiu seus servidores em rack ThinkSystem V3 com largura de banda de memória aprimorada e suporte PCIe 5.0, ajudando empresas de médio porte a escalar cargas de trabalho de nuvem híbrida e análises com menor latência.

Por Canal

O mercado de Servidores por canal é liderado principalmente pelo segmento de vendas diretas, capturando 41,3% de participação em 2024, à medida que grandes empresas e data centers hiperescaláveis preferem a aquisição direta para personalização, implantação mais rápida e serviços de suporte integrados. Revendedores desempenham um papel crucial ao atender PMEs através de soluções integradas e preços competitivos, enquanto integradores de sistemas impulsionam a adoção em setores que requerem arquiteturas personalizadas, como BFSI, telecomunicações e governo. Outros canais também crescem, apoiados pela crescente demanda por serviços gerenciados e infraestrutura pronta para a nuvem em mercados emergentes.

Principais Motores de Crescimento

Rápida Expansão de Cargas de Trabalho de IA, ML e HPC

O mercado de Servidores experimenta um crescimento robusto à medida que as empresas aceleram a adoção de inteligência artificial, aprendizado de máquina e computação de alto desempenho para gerenciar cargas de trabalho analíticas, de automação e simulação complexas. Aplicações modernas de IA requerem servidores acelerados por GPU, memória de alta largura de banda e interconexões avançadas, levando as organizações a substituir sistemas legados e escalar ambientes de data centers de alta densidade. Indústrias como saúde, automotiva, BFSI e manufatura confiam na IA para diagnósticos, detecção de fraudes, sistemas autônomos e manutenção preditiva. Provedores hiperescaláveis também estão investindo fortemente em clusters de supercomputação de IA para apoiar a IA generativa e o treinamento de modelos em larga escala. Inovações como resfriamento líquido, gerenciamento térmico avançado e sistemas de computação heterogêneos combinando CPUs, GPUs e NPUs estão acelerando a expansão do mercado. Essa mudança fortalece a demanda de longo prazo por infraestrutura de servidor de alto desempenho e eficiência energética.

- Por exemplo, a NVIDIA introduziu sua arquitetura Blackwell, incluindo o Superchip GB200 Grace-Blackwell, permitindo clusters de IA multinó com rendimento de treinamento significativamente maior e alimentando implantações de servidores empresariais e hiperescaláveis de próxima geração.

Crescente Transformação Digital Empresarial e Adoção de Nuvem

As iniciativas de transformação digital aumentam significativamente a demanda por servidores à medida que as organizações modernizam os sistemas de TI para suportar ambientes de nuvem híbrida, multi-nuvem e edge. As empresas que adotam aplicativos nativos da nuvem, microsserviços e cargas de trabalho em contêineres exigem implantações de servidores escaláveis e flexíveis com capacidades avançadas de orquestração. A mudança para o trabalho remoto, automação e tomada de decisões baseada em dados aumenta ainda mais a necessidade de infraestrutura computacional resiliente em setores como telecomunicações, BFSI, varejo e governo. A adoção de modelos SaaS, PaaS e IaaS incentiva as empresas a investir em arquiteturas de servidores híbridos que equilibram flexibilidade, soberania de dados e continuidade operacional. A expansão contínua de serviços digitais, necessidades de cibersegurança e aplicativos críticos reforça as atualizações e programas de modernização de servidores em todo o mundo, impulsionando um forte e sustentado crescimento do mercado.

- Por exemplo, a Amazon Web Services expandiu seu portfólio EC2 baseado em Graviton3, permitindo que os clientes que executam cargas de trabalho em contêineres alcancem até 25% melhor desempenho computacional e eficiência de orquestração aprimorada para aplicativos nativos da nuvem.

Crescimento Aumentado de Dados Impulsionado por IoT, 5G e Computação de Borda

O crescimento explosivo de dados de dispositivos IoT, redes 5G, automação industrial e comércio digital impulsiona a demanda por infraestrutura de servidores escalável tanto na borda quanto no núcleo. As empresas implantam servidores de borda para processar dados mais próximos da fonte, reduzindo a latência e permitindo análises em tempo real para aplicativos como veículos autônomos, fábricas inteligentes, redes elétricas inteligentes e saúde de precisão. Enquanto isso, os data centers centralizados expandem o armazenamento, a capacidade computacional e as camadas de virtualização para gerenciar volumes crescentes de dados. Esta evolução dual da infraestrutura impulsiona a adoção de servidores de alta densidade e eficiência energética com conectividade avançada. A expansão da Indústria 4.0, gêmeos digitais, inteligência preditiva e ecossistemas de consumidores conectados acelera ainda mais a demanda por arquiteturas computacionais distribuídas capazes de oferecer processamento rápido, uso otimizado de largura de banda e alta confiabilidade de serviço.

Tendências e Oportunidades Chave

Aumento de Designs de Servidores Modulares, OCP e Eficientes em Energia

Uma tendência importante no mercado de servidores é a crescente adoção de designs de servidores modulares e arquiteturas baseadas no Open Compute Project (OCP), impulsionada por compradores em escala hiper que buscam personalização, eficiência de custos e sustentabilidade. Sistemas modulares permitem escalonamento flexível, substituição simplificada de componentes e complexidade reduzida de manutenção, tornando-os ideais para ambientes de nuvem, IA e grandes data centers. O foco global crescente na conservação de energia e redução de carbono acelera a demanda por servidores com soluções avançadas de resfriamento, processadores de baixo consumo e engenharia de fluxo de ar otimizada. Os fornecedores desenvolvem cada vez mais sistemas de alta densidade resfriados a líquido que reduzem o consumo de energia enquanto maximizam o desempenho. À medida que a conformidade ESG se torna obrigatória em várias regiões, as organizações priorizam implantações de servidores eficientes em energia. Esta tendência abre oportunidades significativas para inovações em gestão térmica, materiais recicláveis e modelos de data centers verdes.

- Por exemplo, a Meta expandiu seu portfólio de hardware alinhado ao OCP ao introduzir designs de rack abertos de próxima geração otimizados para IA e cargas de trabalho em nuvem de grande escala, melhorando a eficiência térmica e reduzindo o consumo de energia operacional.

Crescimento da Adoção de Servidores de Borda em Diversos Setores

A implantação de servidores de borda está se expandindo rapidamente à medida que as empresas buscam capacidades de processamento em tempo real mais próximas do ponto de geração de dados. Indústrias como telecomunicações, automotiva, saúde, varejo e manufatura industrial dependem cada vez mais de nós de computação de borda para operações de baixa latência, automação e análises localizadas. A implementação de redes 5G acelera essa mudança, permitindo conectividade de alta velocidade e confiável para aplicações críticas e sensíveis à latência. Os fornecedores estão desenvolvendo servidores de borda compactos, robustos e otimizados para IA, projetados para operar em ambientes remotos, de alta temperatura ou com espaço limitado. A computação de borda também apoia novos modelos de negócios, como sistemas autônomos, realidade estendida (XR), IoT de próxima geração e infraestrutura inteligente. Isso cria oportunidades de longo prazo para arquiteturas híbridas que combinam data centers centralizados com ecossistemas de borda distribuídos.

- Por exemplo, a HPE expandiu seu portfólio Edgeline EL8000 com servidores de borda robustos e de curta profundidade, otimizados para cargas de trabalho de IA industrial e telecomunicações, permitindo o processamento de dados em tempo real em locais adversos e com espaço limitado.

Principais Desafios

Aumento dos Custos de Infraestrutura e Consumo de Energia

Um dos principais desafios no mercado de Servidores é o custo crescente de construção e operação de ambientes de computação avançados. Servidores de alto desempenho exigem investimentos substanciais em energia, refrigeração, racks e espaço físico, aumentando as despesas operacionais para empresas e instalações hiperescaláveis. A crescente adoção de servidores de IA baseados em GPU aumenta ainda mais a densidade de energia e o consumo de eletricidade, pressionando tanto os orçamentos quanto as metas de sustentabilidade. Regiões com capacidade de rede limitada ou altos custos de utilidade enfrentam obstáculos adicionais na expansão de data centers. As organizações devem equilibrar os requisitos de desempenho com a responsabilidade ambiental, pressionando os fornecedores a inovar em hardware energeticamente eficiente, sistemas de resfriamento líquido e data centers alimentados por energias renováveis. Gerenciar o aumento das emissões de carbono, cargas térmicas e o TCO a longo prazo continua sendo um desafio crítico para a indústria.

Disrupções na Cadeia de Suprimentos e Escassez de Semicondutores

O mercado de Servidores continua a enfrentar disrupções causadas pela escassez global de semicondutores, atrasos no fornecimento de componentes e tensões geopolíticas que afetam os centros de fabricação. A disponibilidade limitada de CPUs, GPUs, módulos de memória, componentes de energia e chips de rede leva a prazos de entrega prolongados e custos flutuantes para fornecedores e compradores de servidores. Restrições de exportação, gargalos de transporte e dependência de um pequeno número de instalações de fabricação de semicondutores agravam ainda mais o problema. Essas restrições impactam a capacidade dos fornecedores de atender à demanda de provedores de nuvem hiperescaláveis e grandes empresas em transformação digital. Para mitigar o desafio, os fabricantes estão diversificando as bases de fornecedores, investindo em produção regional e otimizando estratégias de inventário. No entanto, a expansão da capacidade de semicondutores a longo prazo continua essencial para garantir o crescimento estável do mercado de servidores.

Análise Regional

América do Norte

A América do Norte deteve a maior participação do mercado de servidores em 2024, representando 36,8%, impulsionada pela forte expansão de data centers, adoção precoce de IA e robustos investimentos em nuvem hyperscale por grandes provedores. Empresas dos setores de BFSI, saúde, varejo e governo continuam modernizando a infraestrutura para suportar cargas de trabalho de nuvem híbrida e análises avançadas. Os EUA lideram a região devido à inovação tecnológica concentrada, rápida implantação de servidores acelerados por GPU e crescente demanda por ambientes de computação de alto desempenho. Investimentos contínuos em 5G, cibersegurança e transformação digital reforçam ainda mais a posição da América do Norte como um centro de crescimento chave para infraestrutura de servidores.

Europa

A Europa capturou 26,4% do mercado de servidores em 2024, apoiada pelo aumento da modernização empresarial, rigorosas regulamentações de soberania de dados e crescente investimento em infraestrutura de nuvem regional. Alemanha, Reino Unido e França dominam as implantações de servidores devido à forte automação industrial, integração de IoT e crescente adoção de computação de borda nos setores de manufatura e automotivo. A região prioriza tecnologias de servidores energeticamente eficientes e data centers verdes para atender às metas de sustentabilidade. A demanda continua a crescer à medida que as empresas implementam aplicativos impulsionados por IA, expandem serviços públicos digitais e migram para arquiteturas de nuvem híbrida, fortalecendo o impulso da Europa na infraestrutura de computação de próxima geração.

Ásia-Pacífico

A Ásia-Pacífico emergiu como a região de crescimento mais rápido no mercado de servidores, detendo 28,7% de participação em 2024, impulsionada pela rápida digitalização, expansão em larga escala da nuvem e aumento dos gastos com TI empresarial. China, Japão, Índia e Coreia do Sul lideram o crescimento devido à forte construção de data centers, crescente adoção de 5G e rápida implementação de aplicativos de IA e IoT. Hiperscalers locais e operadoras de telecomunicações continuam investindo fortemente em implantações de servidores de alta densidade para atender à crescente demanda por serviços online, soluções fintech e automação industrial. Ecossistemas de startups em expansão e forte apoio governamental para infraestrutura digital melhoram ainda mais as perspectivas de crescimento de longo prazo da Ásia-Pacífico.

América Latina

A América Latina representou 4,1% do mercado de servidores em 2024, apoiada pela crescente adoção de nuvem, transformação digital nas empresas e crescentes investimentos em data centers regionais. Brasil e México lideram as implantações à medida que as organizações modernizam a infraestrutura de TI para lidar com volumes crescentes de dados, necessidades de cibersegurança e análises impulsionadas por IA. Os setores em expansão de fintech, telecomunicações e e-commerce da região impulsionam a demanda por arquiteturas de servidores escaláveis e econômicas. Embora os desafios de infraestrutura permaneçam, a melhoria da conectividade, a disponibilidade de serviços em nuvem e as reformas regulatórias de apoio estão acelerando a penetração no mercado. A América Latina continua em transição para ambientes de TI híbridos, alimentando a expansão constante do mercado de servidores.

Oriente Médio & África

A região do Oriente Médio e África detinha uma participação de 4,0% do mercado de servidores em 2024, impulsionada por crescentes investimentos em iniciativas de cidades inteligentes, centros de dados em nuvem e programas de governo digital. Países como os Emirados Árabes Unidos, Arábia Saudita e África do Sul lideram a implantação de servidores, apoiados por fortes esforços de modernização de TI e rápida adoção de soluções de IA, IoT e cibersegurança. Operadoras de telecomunicações expandindo redes 5G aumentam ainda mais a demanda por servidores de borda e de alto desempenho. Embora a região enfrente desafios relacionados à maturidade da infraestrutura, o aumento da adoção digital pelas empresas e as agendas de transformação nacional continuam a fortalecer as oportunidades de crescimento do mercado.

Segmentações de Mercado

Por Produto

- Rack

- Blade

- Torre

- Micro

- Projeto Open Compute

Por Tamanho da Empresa

- Micro

- Pequena

- Média

- Grande

Por Canal

- Direto

- Revendedor

- Integrador de sistemas

- Outros

Por Uso Final

- TI & Telecomunicações

- BFSI

- Governo & Defesa

- Saúde

- Energia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de servidores apresenta um cenário competitivo diversificado e em evolução, moldado por inovações contínuas em computação de alto desempenho, arquiteturas otimizadas para IA e infraestrutura pronta para a nuvem. Líderes como Dell Inc., Hewlett Packard Empresarial Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC e Fujitsu expandem ativamente seus portfólios com servidores energeticamente eficientes, sistemas acelerados por GPU e soluções modulares para centros de dados. Os fornecedores concentram-se cada vez mais em parcerias estratégicas, integrações de ecossistemas de IA e implantações personalizadas para atender às crescentes necessidades de provedores de nuvem em grande escala, empresas e ambientes de computação de borda. Investimentos contínuos em resfriamento líquido, designs do Projeto Open Compute e servidores avançados com segurança embutida fortalecem a diferenciação no mercado. À medida que a competição se intensifica, as empresas enfatizam melhorias de desempenho, sustentabilidade e redução do custo total de propriedade para capturar oportunidades crescentes em nuvens híbridas, multi-nuvens e cargas de trabalho intensivas em dados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Lenovo (China)

- Super Micro Computer, Inc. (EUA)

- Hewlett Packard Empresarial Development LP (EUA)

- Hitachi Vantara, LLC (Japão)

- Cisco Systems, Inc. (EUA)

- Nvidia Corporation (EUA)

- Dell, Inc. (EUA)

- Inspur (China)

- Fujitsu (Japão)

- IBM Corporation (Canadá)

Desenvolvimentos Recentes

- Em maio de 2024, a Ericsson e a Dell Technologies firmaram uma parceria para combinar sua profunda expertise na indústria com soluções de telecomunicações, software e suporte para supervisionar os Provedores de Serviços de Comunicação (CSPs) ao longo de sua jornada de transformação na nuvem e Rede de Acesso por Rádio (RAN).

- Em maio de 2024, a GIGABYTE lançou o G593-SD0, o servidor de IA 5U da NVIDIA, para suportar o HGX H100 8 x SXM5. A empresa continua a expandir sua linha de super servidores de IA com servidores de IA ao apresentar o super chip Grace Hopper e servidores de IA que suportam a GPU AMD MI300X e o super chip APU MI300A de próxima geração.

- Em abril de 2024, a Hewlett Packard Empresarial anunciou que seus servidores “Feitos na Índia” estavam sendo instalados em larga escala para atender à crescente demanda dos clientes indianos e projetar várias aplicações.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Tamanho da Empresa, Canal, Uso Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais motores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado de servidores experimentará um forte crescimento à medida que as empresas aceleram a adoção de IA, ML e cargas de trabalho intensivas em dados.

- A demanda por arquiteturas de computação otimizadas para GPU e heterogêneas se expandirá em ambientes de nuvem e locais.

- As implantações de servidores de borda aumentarão à medida que o processamento de baixa latência se torne essencial para IoT, 5G e automação industrial.

- Designs de servidores modulares, eficientes em energia e com refrigeração líquida ganharão maior adoção para reduzir o consumo de energia.

- Estratégias híbridas e multi-nuvem impulsionarão atualizações contínuas na infraestrutura de servidores empresariais.

- A automação impulsionada por IA otimizará a gestão de servidores, a distribuição de cargas de trabalho e as operações de data centers.

- Regras regionais de soberania de dados aumentarão a adoção de implantações de servidores localizadas e seguras.

- Avanços em semicondutores melhorarão as velocidades de processamento, eficiência e escalabilidade dos servidores.

- A expansão de data centers em hiperescala continuará a ser um importante impulsionador da demanda globalmente.

- Iniciativas de sustentabilidade e carbono neutro levarão as organizações a tecnologias e infraestruturas de servidores mais verdes.