Visão Geral do Mercado de Software de Saúde Comportamental e Mental:

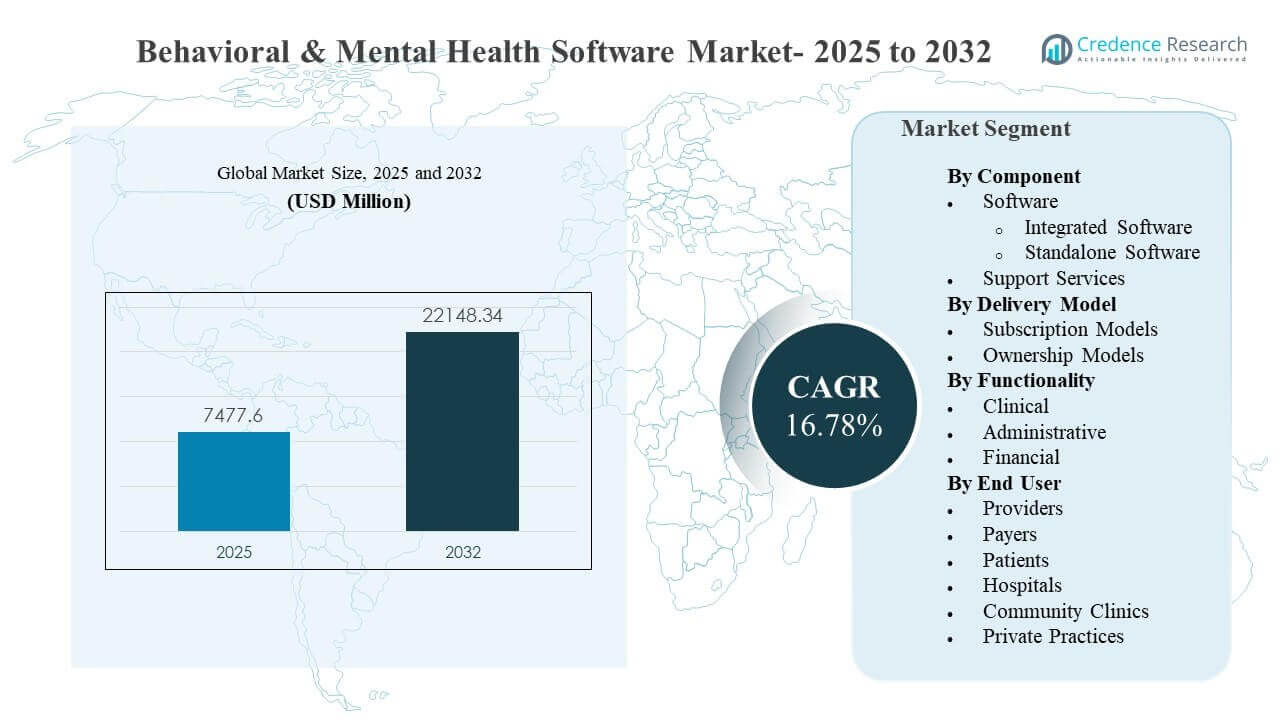

O tamanho do mercado global de Software de Saúde Comportamental e Mental foi estimado em USD 7.477,6 milhões em 2025 e espera-se que atinja USD 22.148,34 milhões até 2032, crescendo a uma CAGR de 16,78% de 2025 a 2032. O crescimento é impulsionado principalmente pela demanda dos provedores por fluxos de trabalho clínicos digitalizados que reduzem a carga de documentação, padronizam planos de cuidados e melhoram a continuidade do cuidado comportamental em diferentes ambientes. A expansão do cuidado virtual, a ênfase dos pagadores em resultados mensuráveis e programas mais amplos de modernização empresarial estão acelerando a adoção de plataformas em hospitais, clínicas comunitárias e consultórios privados.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Software de Saúde Comportamental e Mental 2025 |

USD 7.477,6 milhões |

| Mercado de Software de Saúde Comportamental e Mental, CAGR |

16,78% |

| Tamanho do Mercado de Software de Saúde Comportamental e Mental 2032 |

USD 22.148,34 milhões |

Tendências e Insights Principais do Mercado

- O mercado está projetado para expandir a uma CAGR de 16,78% (2025–2032), refletindo a rápida modernização dos fluxos de trabalho de cuidado comportamental em organizações de provedores.

- O software representou a maior participação de 62,3% em 2025, apoiado pela consolidação de plataformas e demanda por capacidades de ponta a ponta em cuidados e operações.

- A funcionalidade clínica representou 55,1% de participação em 2025, indicando que a documentação clínica, planos de cuidados e gestão de tratamento continuam sendo o conjunto de capacidades mais monetizado.

- Os hospitais detiveram 41,9% de participação em 2025 entre os usuários finais, refletindo o poder de compra empresarial e as necessidades de integração multidepartamental.

- A América do Norte capturou 40,7% de participação em 2025, indicando a maior base instalada e a maior intensidade de gastos a curto prazo para soluções de software comportamental.

Análise de Segmento

A compra de software de saúde comportamental e mental está cada vez mais ancorada na redução da carga administrativa dos clínicos e na melhoria do acesso dos pacientes, o que eleva a demanda por documentação clínica, cuidados baseados em medições e fluxos de trabalho integrados de admissão a faturamento. Maiores volumes de visitas, escassez de mão de obra e a escalabilidade de modelos de cuidado virtual e híbrido empurram as organizações para plataformas que unificam processos clínicos, administrativos e financeiros para minimizar retrabalho e transferências.

Os padrões de adoção também refletem uma diversificação da base de clientes, com grandes sistemas de saúde priorizando a interoperabilidade e análises empresariais, enquanto práticas menores preferem implantações mais simples e preços previsíveis. À medida que a complexidade da implementação aumenta com redes de cuidados em vários locais e novos caminhos de cuidados, os serviços de suporte permanecem essenciais para a integração, treinamento, otimização e redesenho de fluxos de trabalho. Com o tempo, a diferenciação está se deslocando para inteligência embutida, fluxos de trabalho configuráveis e gestão de cuidados orientada por dados que fortalecem tanto os resultados clínicos quanto o desempenho operacional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Componente

Software representou a maior participação de 62,3% em 2025. A demanda está concentrada em plataformas que centralizam a documentação comportamental, o planejamento de cuidados e o engajamento do paciente em um único sistema para reduzir a fragmentação. Soluções integradas são preferidas onde as organizações precisam de fluxos de trabalho consistentes em diferentes locais e linhas de serviço. Atualizações contínuas de produtos e mudanças impulsionadas por conformidade também apoiam o investimento contínuo em plataformas de software principais.

Por Insights de Modelo de Entrega

Modelos de assinatura lideram a adoção devido a custos previsíveis, implantação mais rápida e atualizações simplificadas que reduzem a carga de TI interna. A entrega por assinatura se alinha à necessidade de melhorias contínuas no fluxo de trabalho e lançamentos frequentes de recursos à medida que os modelos de cuidados evoluem. Este modelo também apoia a padronização em várias localizações e análises centralizadas sem exigir um grande investimento inicial. Modelos de propriedade persistem em alguns ambientes onde a hospedagem interna e o controle mais rigoroso sobre a infraestrutura são priorizados.

Por Insights de Funcionalidade

Clínico representou a maior participação de 55,1% em 2025. Módulos clínicos impulsionam a utilização diária, tornando-os o principal centro de valor para provedores que buscam documentação padronizada e entrega de cuidados. Organizações comportamentais priorizam ferramentas que simplificam notas de progresso, planos de tratamento e intervenções baseadas em evidências em equipes de cuidados. A funcionalidade clínica também apoia a consistência nos relatórios de qualidade e coordenação de cuidados à medida que as organizações ampliam a entrega de serviços.

Por Insights de Usuário Final

Hospitais representaram a maior participação de 41,9% em 2025. Os hospitais investem em software comportamental para integrar serviços psiquiátricos com operações clínicas mais amplas, padronizar caminhos de cuidados e apoiar fluxos de trabalho multidisciplinares. As compras empresariais também refletem necessidades de interoperabilidade com outros sistemas, relatórios e governança entre departamentos. À medida que os hospitais expandem programas comportamentais ambulatoriais e virtuais, a demanda aumenta por plataformas que apoiem a continuidade entre diferentes configurações.

Fatores de Mercado de Software para Saúde Comportamental e Mental

Necessidades crescentes de acesso e digitalização de caminhos de cuidados

A entrega de cuidados comportamentais está cada vez mais se deslocando para fluxos de trabalho escaláveis e padronizados que apoiam uma admissão mais rápida, triagem e gestão longitudinal. As organizações investem em software para reduzir processos manuais e melhorar a consistência entre equipes de clínicos e locais. A documentação digitalizada e os planos de cuidados estruturados ajudam a aumentar a capacidade sem sacrificar a qualidade clínica. A entrega baseada em plataforma também permite um melhor engajamento do paciente, acompanhamento e coordenação entre serviços. Esses fatores, coletivamente, sustentam a demanda por software comportamental abrangente.

- Por exemplo, a camada de documentação de IA da Eleos Health permitiu que uma rede, ReachLink, reduzisse o tempo médio de escrita de notas de 12,7 minutos para 7,3 minutos por sessão, uma redução de 42,5%.

Pressão operacional dos provedores e restrições de força de trabalho

As restrições de capacidade dos clínicos e o fardo administrativo continuam a pressionar os provedores de saúde comportamental a modernizar as operações. O software ajuda a reduzir o tempo gasto em documentação rotineira, coordenação de agendamentos e comunicação manual com pacientes e parceiros de referência. Melhor automação de tarefas e padronização de fluxos de trabalho podem melhorar a utilização da equipe e reduzir gargalos operacionais. À medida que as organizações enfrentam variabilidade de pessoal e aumento da demanda, a compra orientada pela eficiência continua a ser um motor central de crescimento. Isso impulsiona a adoção tanto em sistemas empresariais quanto em práticas menores.

Mudança para fluxos de trabalho clínicos, administrativos e financeiros integrados

As organizações comportamentais preferem cada vez mais soluções que conectem a documentação clínica aos processos de admissão, faturamento e ciclo de receita. Fluxos de trabalho integrados reduzem a duplicação e melhoram a precisão dos dados desde o ponto de atendimento até a submissão e reconciliação de reivindicações. Isso é especialmente importante para provedores de múltiplos locais que gerenciam altos volumes de visitas em diferentes regras de pagadores e configurações de serviços. Melhor ligação entre dados clínicos e financeiros melhora o controle operacional e os relatórios. O resultado é uma demanda sustentada por plataformas integradas.

Maior ênfase em resultados mensuráveis e análises

Os modelos de cuidado são cada vez mais influenciados pelo acompanhamento de resultados e requisitos de relatórios de desempenho em ambientes de provedores e pagadores. O software apoia a captura consistente de métricas clínicas, conformidade com planos de cuidado e utilização de serviços. As organizações usam painéis e análises para identificar lacunas no acesso, adesão e acompanhamento, melhorando tanto a qualidade do cuidado quanto o planejamento de recursos. Isso apoia iniciativas organizacionais em torno da melhoria da qualidade e abordagens de saúde populacional no cuidado comportamental. Expectativas de medição mais fortes continuam a expandir a adoção de software.

- Por exemplo, análises retrospectivas da Lyra Health mostram que cada sessão de terapia adicional e cada aula de vídeo digital concluída estão associadas de forma independente a diminuições estatisticamente significativas nas pontuações padronizadas de ansiedade e depressão em milhares de membros.

Desafios do Mercado de Software para Saúde Comportamental e Mental

Os provedores de saúde comportamental frequentemente operam com recursos de TI limitados, o que pode atrasar a seleção, implementação e otimização de novas plataformas. A complexidade da integração aumenta quando as organizações precisam conectar sistemas comportamentais com plataformas clínicas mais amplas, ferramentas de faturamento e requisitos de relatórios externos. A reformulação de fluxos de trabalho requer adesão dos clínicos, e a adoção pode ser desigual quando as equipes estão acostumadas a processos legados. O esforço de migração e configuração de dados pode estender os prazos de implantação, atrasando a realização do ROI.

- Por exemplo, um estudo de otimização de EHR em 11 práticas integrando saúde comportamental e cuidados primários descobriu que os clínicos criaram várias soluções alternativas para modelos comportamentais, levando a documentação inconsistente em mais de 30% dos encontros revisados até que novos fluxos de trabalho padronizados fossem acordados e re-treinados.

Requisitos de privacidade, segurança e regulamentação criam atritos adicionais, especialmente onde múltiplos ambientes de cuidado e serviços de terceiros estão envolvidos. Manter uma governança de dados consistente em toda a documentação clínica, recursos de engajamento do paciente e análises pode ser difícil. Provedores menores podem ter dificuldades com gestão de mudanças, treinamento e padronização de processos, limitando o ritmo de adoção de recursos completos. Essas barreiras podem aumentar a dependência de serviços de suporte e prolongar os ciclos de vendas e implementação.

Tendências e Oportunidades do Mercado de Software para Saúde Comportamental e Mental

A inteligência artificial e a automação de fluxos de trabalho estão cada vez mais integradas ao software comportamental para reduzir a carga dos clínicos e melhorar a qualidade da documentação. Ferramentas que simplificam a admissão, triagem e acompanhamento estão ganhando atenção porque abordam diretamente as restrições de acesso e operacionais. Provedores de plataformas estão expandindo modelos configuráveis, avaliações estruturadas e fluxos de trabalho guiados que melhoram a consistência entre as equipes de cuidado. Essa tendência cria oportunidades para fornecedores que podem combinar usabilidade com governança e auditabilidade.

- Por exemplo, a GRAND Mental Health em Oklahoma relatou economizar mais de 400 horas de equipe em seis meses após implantar um assistente de IA que completou automaticamente mais de 80% de cada nota de progresso e reduziu o tempo de documentação em mais de 50% em sua rede de Clínicas Certificadas de Saúde Comportamental Comunitária.

A oportunidade de mercado também está se expandindo em ambientes carentes onde a digitalização ainda está em estágio inicial, incluindo práticas menores e clínicas comunitárias. A entrega baseada em assinatura e o design modular da plataforma reduzem as barreiras à adoção e permitem a expansão gradual das capacidades. À medida que os modelos de cuidado virtual e híbrido amadurecem, a demanda aumenta por plataformas que unificam o engajamento do paciente, fluxos de trabalho clínicos e gestão operacional em diferentes ambientes. Fornecedores que apoiam a interoperabilidade e análises escaláveis estão posicionados para se beneficiar dessas mudanças de adoção.

Insights Regionais

América do Norte

A América do Norte detinha a maior participação com 40,7% em 2025, apoiada por um ambiente de TI em saúde maduro e forte demanda por eficiência operacional na entrega de cuidados comportamentais. Organizações de provedores priorizam plataformas integradas que conectam fluxos de trabalho clínicos e administrativos entre locais. A adoção é reforçada por programas de modernização contínuos e um alto foco em modelos de acesso escaláveis, incluindo cuidados virtuais e híbridos.

Europa

A Europa representou 24,6% em 2025, refletindo o investimento contínuo na entrega de cuidados digitalizados e documentação padronizada em sistemas de saúde. Os provedores buscam cada vez mais ferramentas que melhorem a coordenação de cuidados, relatórios e consistência de fluxos de trabalho em entregas de serviços multi-site. O mercado também se beneficia de iniciativas voltadas para melhorar o acesso e a medição de qualidade nos serviços de saúde comportamental.

Ásia-Pacífico

A Ásia-Pacífico representou 22,4% em 2025, impulsionada pela crescente adoção da saúde digital e pela expansão das necessidades de cuidados comportamentais em diversos ambientes de saúde. As organizações priorizam a implementação de software escalável e a otimização operacional à medida que a demanda por serviços aumenta. As oportunidades são mais fortes onde os provedores estão ativamente modernizando redes ambulatoriais e integrando cuidados comportamentais em modelos de cuidados mais amplos.

América Latina

A América Latina detinha 7,9% em 2025, apoiada pelo progresso constante na digitalização e pelo uso crescente de fluxos de trabalho estruturados para gerenciar a prestação de serviços. A adoção por parte dos provedores é influenciada por restrições orçamentárias e variabilidade na maturidade da infraestrutura entre os países. Modelos de assinatura e implantações modulares são tipicamente atraentes para organizações que buscam valor rápido com custos controlados.

Médio Oriente & África

O Médio Oriente & África representou 4,4% em 2025, refletindo uma adoção em estágio inicial, mas com crescente interesse em modelos de cuidados digitalizados e expansão de capacidade. O crescimento é apoiado por iniciativas de modernização, aumento da conscientização e expansão da prestação de cuidados de saúde privados. A demanda tende a favorecer soluções que possam ser escaladas em vários locais e que apoiem fluxos de trabalho operacionais padronizados.

Paisagem Competitiva

A competição é moldada por fornecedores que expandem a amplitude da plataforma em funções clínicas, administrativas e financeiras, apoiados por entrega em nuvem e fluxos de trabalho configuráveis. A diferenciação centra-se cada vez mais na usabilidade, velocidade de implementação, prontidão para interoperabilidade e automação incorporada que reduz a carga de trabalho dos clínicos. As empresas competem por meio de parcerias, melhorias de produtos e expansão de presença em segmentos de provedores subatendidos, como clínicas comunitárias e práticas privadas. Consolidação e expansão de portfólio permanecem comuns, pois os compradores preferem menos sistemas com cobertura mais ampla.

Oracle (Cerner) geralmente compete por meio de capacidades de plataforma de nível empresarial que enfatizam escalabilidade, padronização de fluxos de trabalho e integração dentro de ambientes maiores de TI em saúde. A abordagem da empresa alinha-se com organizações que buscam arquiteturas de EHR modernizadas e camadas de dados clínicos e operacionais mais unificadas. A força competitiva é reforçada pela ampla gama de soluções e experiência em implantação empresarial. O foco contínuo na modernização apoia o posicionamento para grandes organizações de provedores que buscam padronização em todo o sistema.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2026, a Netsmart Technologies anunciou uma colaboração ampliada com a Pyramid Healthcare, sob a qual a Pyramid implementará o EHR myAvatar da Netsmart e o conjunto de documentação clínica com inteligência artificial Bells para apoiar a saúde comportamental integrada e o tratamento de dependências em seu sistema multiestatal, melhorando as experiências de telemedicina, prescrição eletrônica e cuidados focados na recuperação para mais de 56.000 indivíduos anualmente.

- Em janeiro de 2026, a Core Solutions expandiu sua plataforma Cx360 Intelligence com capacidades integradas de relatórios e conformidade para Clínicas Certificadas de Saúde Comportamental Comunitária (CCBHC), visando facilitar os relatórios regulatórios enquanto ajuda as organizações de saúde comportamental a aproveitarem fluxos de trabalho aprimorados por IA para melhor desempenho operacional e clínico.

- Em outubro de 2025, a AdvancedMD lançou o “AdvancedMD Now”, uma plataforma unificada de gestão de práticas, EHR e engajamento de pacientes baseada em nuvem e de autoatendimento, especificamente projetada para pequenas práticas de saúde mental com até três provedores, apresentando fluxos de trabalho alinhados ao DSM-5, ferramentas de documentação de longo formato e recursos focados em resultados adaptados às necessidades de saúde comportamental.

- Em julho de 2025, a Core Solutions revelou o Cx360 Intelligence, uma plataforma de EHR para saúde comportamental com inteligência artificial que incorpora inteligência artificial em tempo real nos fluxos de trabalho clínicos — seja aumentando os EHRs existentes ou operando como um sistema EHR totalmente nativo de IA — para acelerar a documentação, apoiar a tomada de decisões e melhorar os resultados para provedores de saúde mental e deficiência intelectual e de desenvolvimento (IDD).

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 7477,6 milhões |

| Previsão de receita em 2032 |

USD 22148,34 milhões |

| Taxa de crescimento (CAGR) |

16,78% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Componente: Software (Software Integrado, Software Autônomo), Serviços de Suporte; Por Perspectiva de Modelo de Entrega: Modelos de Assinatura, Modelos de Propriedade; Por Perspectiva de Funcionalidade: Clínica, Administrativa, Financeira; Por Perspectiva de Usuário Final: Provedores, Pagadores, Pacientes, Hospitais, Clínicas Comunitárias, Práticas Privadas |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, empresas Allscripts |

| Número de Páginas |

327 |

Segmentação

Componente

- Software [Software Integrado, Software Independente]

- Serviços de Suporte

Modelo de Entrega

- Modelos de Assinatura

- Modelos de Propriedade

Funcionalidade

- Clínica

- Administrativa

- Financeira

Usuário Final

- Fornecedores

- Pagadores

- Pacientes

- Hospitais

- Clínicas Comunitárias

- Consultórios Privados

Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África