Visão Geral do Mercado de Terapêuticas e Diagnósticos do Câncer de Bexiga:

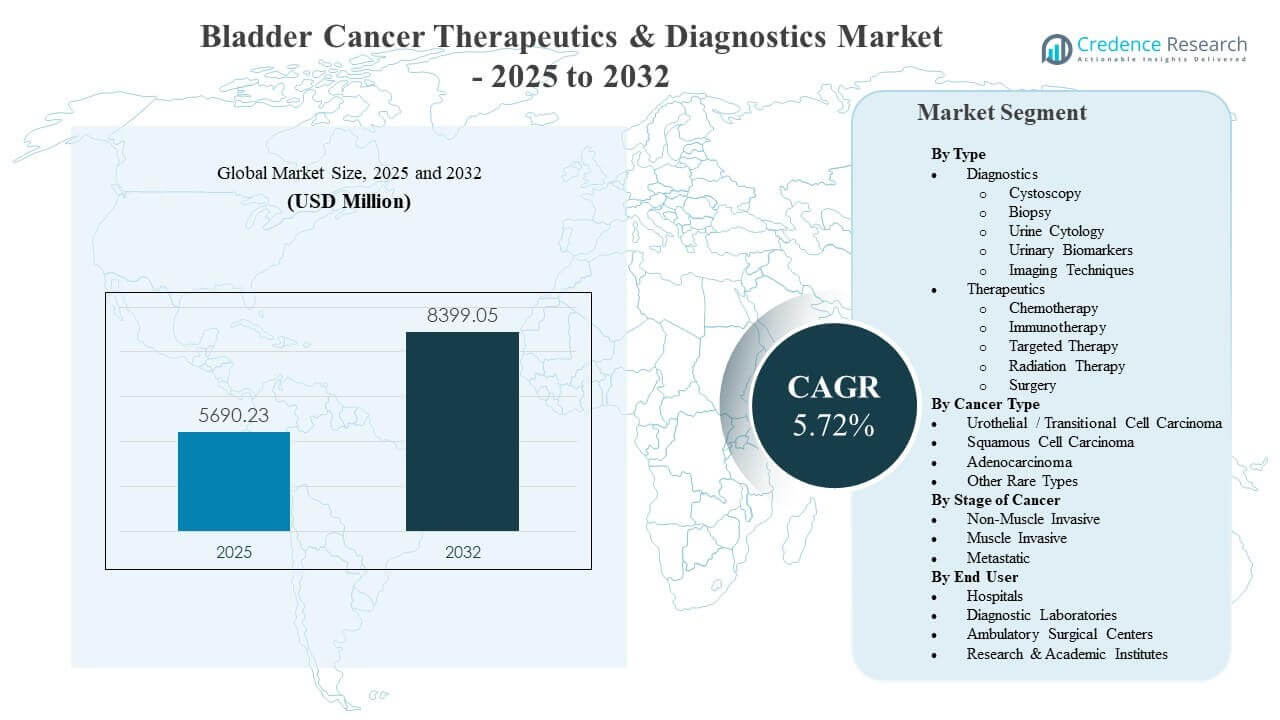

O tamanho do mercado global de Terapêuticas e Diagnósticos do Câncer de Bexiga foi estimado em USD 5690,23 milhões em 2025 e espera-se que atinja USD 8399,05 milhões até 2032, crescendo a uma CAGR de 5,72% de 2025 a 2032. A crescente adoção de terapias sistêmicas avançadas, apoiada por resultados de sobrevivência mais fortes e maior elegibilidade em todas as fases da doença, é uma força chave moldando os padrões de demanda nos caminhos de cuidados oncológicos. A intensidade da vigilância do câncer de bexiga e o risco de recorrência continuam a sustentar volumes diagnósticos recorrentes, reforçando a demanda por cistoscopia, citologia e fluxos de trabalho emergentes baseados em biomarcadores em grandes sistemas de saúde.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Terapêuticas e Diagnósticos do Câncer de Bexiga 2025 |

USD 5690,23 milhões |

| Terapêuticas e Diagnósticos do Câncer de Bexiga, CAGR |

5,72% |

| Tamanho do Mercado de Terapêuticas e Diagnósticos do Câncer de Bexiga 2032 |

USD 8399,05 milhões |

Tendências e Insights Principais do Mercado

- As terapêuticas representaram 61,4% de participação em 2025, refletindo maior captura de valor de regimes sistêmicos em comparação com diagnósticos liderados por procedimentos.

- O carcinoma urotelial / de células transicionais representou 83,3% de participação em 2025, mantendo o desenvolvimento clínico e a comercialização concentrados no maior grupo de pacientes.

- Os hospitais detiveram 54,2% de participação em 2025, apoiados por procedimentos de alta acuidade, capacidade de infusão oncológica e entrega de cuidados multidisciplinares.

- A América do Norte contribuiu com 42,8% da receita de 2025, apoiada por maiores gastos com oncologia, adoção mais rápida de novos regimes e forte acesso a cuidados especializados.

- A Ásia-Pacífico está posicionada como a região de crescimento mais rápido com uma CAGR de 10,40% durante 2026–2031, refletindo o acesso em expansão, taxas de diagnóstico crescentes e maior disponibilidade de tratamento.

Análise de Segmento

A demanda do Mercado de Terapêuticas e Diagnósticos do Câncer de Bexiga é moldada pela combinação de necessidades de vigilância intensiva e uso crescente de terapias sistêmicas avançadas. As práticas de monitoramento recorrente mantêm elevados os volumes de cistoscopia e testes baseados em urina, especialmente em doenças em estágio inicial, onde o acompanhamento a longo prazo é comum. Ao mesmo tempo, o impulso de prescrição em configurações avançadas está sendo reforçado por resultados mais fortes de abordagens combinadas, o que está aumentando a disposição de pagadores e provedores em adotar regimes com preços premium.

O crescimento comercial é cada vez mais influenciado por mudanças nos cenários de cuidados e necessidades de eficiência de fluxo de trabalho. Os hospitais continuam críticos para cirurgias, gestão de pacientes internados e início de terapia sistêmica, mas os ambientes ambulatoriais estão expandindo seu papel para diagnósticos orientados por procedimentos e cuidados de acompanhamento. Os laboratórios de diagnóstico estão ganhando relevância à medida que biomarcadores urinários e fluxos de trabalho moleculares amadurecem, apoiando a adoção mais ampla de ferramentas de decisão não invasivas e complementares em todo o caminho clínico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Insights

Os terapêuticos representaram a maior participação de 61,4% em 2025. Os terapêuticos lideram porque o cuidado baseado em medicamentos captura uma receita maior por paciente ao longo de durações de tratamento mais longas, particularmente em vias de doenças musculares invasivas e metastáticas. O uso crescente de imunoterapia e abordagens direcionadas está fortalecendo a adoção de regimes em populações elegíveis. Maior ênfase em melhorar os resultados e reduzir o risco de recorrência continua a reforçar o investimento e a utilização em opções de tratamento sistêmico.

Por Tipo de Câncer Insights

O Carcinoma Urotelial / de Células Transicionais representou a maior participação de 83,3% em 2025. A doença urotelial domina porque a população diagnosticada é substancialmente maior do que outras histologias, concentrando a atividade de ensaios clínicos e o uso respaldado por diretrizes neste subtipo. A disponibilidade mais ampla de imunoterapia e novas combinações está reforçando a intensidade do tratamento em cenários uroteliais. O foco comercial permanece mais forte onde a profundidade das evidências é maior, sustentando a liderança para o carcinoma urotelial em terapêuticos e diagnósticos.

Por Estágio do Câncer Insights

Os estágios de câncer de bexiga não invasivo muscular, invasivo muscular e metastático criam diferentes demandas em vigilância, diagnósticos procedurais e utilização de terapia sistêmica. A doença não invasiva muscular sustenta monitoramento de alta frequência e testes repetidos, apoiando o consumo diagnóstico consistente. A doença invasiva muscular impulsiona maior intensidade de intervenção e apoia a adoção de abordagens de tratamento perioperatório juntamente com a cirurgia. A doença metastática continua a ser um impulsionador de valor chave para terapias sistêmicas, onde regimes avançados geralmente representam uma parte significativa dos gastos com tratamento.

Por Usuário Final Insights

Os hospitais representaram a maior participação de 54,2% em 2025. Os hospitais lideram porque avaliações diagnósticas complexas, procedimentos cirúrgicos e início de terapia sistêmica são frequentemente centralizados em cenários de oncologia de cuidados agudos e terciários. As equipes multidisciplinares baseadas em hospitais apoiam maior complexidade de tratamento e utilização avançada de imagem. O investimento contínuo em infraestrutura oncológica e caminhos de cuidados integrados continua a fortalecer a participação dos hospitais, mesmo com a expansão dos cuidados ambulatoriais para acompanhamento e procedimentos de rotina.

Impulsionadores do Mercado de Terapêuticos e Diagnósticos do Câncer de Bexiga

Expansão da adoção de terapias sistêmicas avançadas

O crescimento do Mercado de Terapêuticas e Diagnósticos para Câncer de Bexiga é apoiado pelo aumento do uso de imunoterapia, terapia alvo e regimes combinados em cenários de doença avançada. Evidências clínicas demonstrando resultados mais fortes estão incentivando o uso mais precoce nas sequências de tratamento e uma elegibilidade mais ampla dos pacientes. A preferência dos provedores está mudando para regimes que melhoram os desfechos de sobrevivência e reduzem o risco de progressão. A padronização dos caminhos de tratamento também está melhorando a consistência da adoção nos principais centros de oncologia e sistemas de saúde de alto volume.

- Por exemplo, o pembrolizumabe da Merck e o nivolumabe da Bristol Myers Squibb demonstraram taxas de sobrevivência geral de 24 meses de 72,5% e 75,5%, respectivamente, e taxas de sobrevivência geral de 36 meses de 60,9% e 65,9% como terapia adjuvante no carcinoma urotelial invasivo de músculo de alto risco, apoiando o uso mais precoce e a adoção mais ampla nos caminhos de tratamento.

Altas taxas de recorrência sustentando a demanda por vigilância a longo prazo

A demanda do Mercado de Terapêuticas e Diagnósticos para Câncer de Bexiga é reforçada por protocolos de monitoramento intensivo, particularmente para doenças não invasivas de músculo. Procedimentos repetidos e testes de acompanhamento permanecem comuns devido ao risco de recorrência e à necessidade de avaliação contínua. A intensidade da vigilância apoia volumes constantes para cistoscopia e testes complementares baseados em urina. Uma base maior de pacientes monitorados também apoia a adoção incremental de biomarcadores adjuntos que visam reduzir procedimentos desnecessários e melhorar a estratificação de risco.

Inovação diagnóstica crescente e modernização do fluxo de trabalho

O crescimento do Mercado de Terapêuticas e Diagnósticos para Câncer de Bexiga é apoiado pela melhoria da qualidade de imagem, visualização endoscópica aprimorada e disponibilidade crescente de ferramentas de biomarcadores urinários. Os provedores de saúde estão cada vez mais focados na eficiência do fluxo de trabalho e na confiança diagnóstica em todas as etapas de detecção e monitoramento. Os laboratórios de diagnóstico estão fortalecendo a capacidade para ensaios avançados, permitindo o uso mais amplo de processos de teste padronizados. A inovação contínua está melhorando o suporte à decisão clínica e apoiando um planejamento de cuidados mais personalizado.

- Por exemplo, a cistoscopia de luz azul com hexaminolevulinato da Photocure demonstrou reduzir a recorrência a curto prazo na repetição de RTU de 31,2% com cistoscopia de luz branca padrão para 11,1% com luz azul em câncer de bexiga não invasivo de músculo de alto risco, melhorando diretamente a qualidade da detecção e a carga de trabalho de acompanhamento.

Acesso mais amplo aos cuidados oncológicos e infraestrutura especializada

A expansão do Mercado de Terapêuticas e Diagnósticos para Câncer de Bexiga também está ligada ao acesso mais amplo a serviços oncológicos liderados por especialistas, particularmente em regiões de rápido crescimento. O crescimento dos serviços de urologia, capacidade de imagem e infraestrutura de infusão oncológica aumenta o fluxo de diagnóstico e tratamento. Melhorias impulsionadas por políticas no reembolso e expansão de programas de câncer apoiam a adoção de diagnósticos e terapêuticas padrão de cuidado. Maior conscientização e práticas de triagem em populações de risco também contribuem para o aumento das taxas de diagnóstico e início mais precoce do tratamento.

Desafios do Mercado de Terapêuticas & Diagnósticos para Câncer de Bexiga

O crescimento do Mercado de Terapêuticas & Diagnósticos para Câncer de Bexiga enfrenta restrições relacionadas à acessibilidade e à variabilidade de reembolso para regimes avançados e novas ferramentas de diagnóstico. Os altos custos das terapias podem limitar o acesso em sistemas de saúde sensíveis a preços, especialmente onde os caminhos de reembolso permanecem desiguais. A adoção de diagnósticos também pode ser retardada pela interrupção do fluxo de trabalho clínico e pela necessidade de uma validação mais forte no mundo real. Os ciclos de aquisição hospitalar e os requisitos dos pagadores podem atrasar a adoção mais ampla de inovações premium.

- Por exemplo, o inibidor de checkpoint da Merck, pembrolizumabe, usado em câncer de bexiga avançado, foi associado a razões de custo-efetividade incremental relatadas tão altas quanto 122.557–184.000 por ano de vida ajustado pela qualidade em câncer de bexiga e outras malignidades, o que desafia a aceitação por pagadores em sistemas de saúde sensíveis a custos.

Os participantes do Mercado de Terapêuticas & Diagnósticos para Câncer de Bexiga também enfrentam desafios ligados à complexidade clínica e à heterogeneidade dos pacientes em diferentes estágios e histologias. Taxas de resposta variáveis e considerações de tolerabilidade podem complicar a seleção e o sequenciamento dos regimes. Os caminhos de diagnóstico frequentemente requerem confirmação invasiva, e ferramentas não invasivas podem enfrentar barreiras de adoção se os limiares de desempenho não forem consistentemente demonstrados. Os cronogramas regulatórios e de geração de evidências podem retardar a comercialização de novas soluções baseadas em biomarcadores.

Tendências e Oportunidades do Mercado de Terapêuticas & Diagnósticos para Câncer de Bexiga

A oportunidade no Mercado de Terapêuticas & Diagnósticos para Câncer de Bexiga está aumentando em torno de abordagens combinadas e do uso perioperatório de imunoterapia e regimes direcionados. A integração mais precoce da terapia sistêmica juntamente com a cirurgia está expandindo a população tratada e aumentando a intensidade geral da terapia por paciente. O contínuo avanço do pipeline apoia o posicionamento diferenciado entre classes de mecanismos e subgrupos de pacientes. A seleção baseada em biomarcadores e diagnósticos complementares oferecem rotas adicionais para otimizar resultados e melhorar a aceitação por pagadores.

- Por exemplo, ensaios de fase 2 do inibidor de FGFR da Janssen, erdafitinibe, em câncer urotelial avançado previamente tratado com alterações FGFR2/3 demonstraram uma taxa de resposta tumoral objetiva de 40–46%, incluindo respostas completas e parciais, permitindo seu posicionamento como uma opção pós-imunoterapia em subgrupos genômicos definidos.

As oportunidades de crescimento do Mercado de Terapêuticas & Diagnósticos para Câncer de Bexiga também estão se formando em torno de testes não invasivos, monitoramento longitudinal e integração de fluxo de trabalho em diferentes configurações de cuidados. Biomarcadores urinários e aprimoramentos de imagem avançada podem apoiar a detecção melhorada de recorrência e a estratificação de risco. A capacidade expandida de atendimento ambulatorial cria oportunidades para modelos simplificados de endoscopia, imagem e testes de acompanhamento. Estratégias de expansão regional focadas na Ásia-Pacífico e em mercados emergentes selecionados podem capturar taxas crescentes de diagnóstico e melhorar o acesso a cuidados especializados.

Insights Regionais

América do Norte

A América do Norte representou 42,8% da receita de 2025. O forte investimento em oncologia, a maior adoção de terapias avançadas e o amplo acesso a centros especializados em urologia e câncer sustentam a liderança regional. A clareza regulatória e a cobertura dos pagadores para regimes padrão de cuidado ajudam a manter a utilização em caminhos de diagnóstico e terapêuticos. A adoção contínua de inovações é reforçada por ecossistemas estabelecidos de ensaios clínicos e modelos de prestação de cuidados integrados.

Europa

A Europa representou 26,1% da receita de 2025. Sistemas de saúde maduros e estruturas de reembolso estruturadas apoiam volumes de diagnóstico consistentes e adoção de terapias nos principais mercados. A ênfase em diretrizes baseadas em evidências apoia a adoção de avanços terapêuticos e diagnósticos validados. O investimento em redes hospitalares e programas especializados em oncologia continua a sustentar a demanda em vigilância, imagem e utilização de tratamento sistêmico.

Ásia-Pacífico

A Ásia-Pacífico representou 23,4% da receita de 2025. Um grande grupo de pacientes, taxas de diagnóstico em melhoria e a expansão da infraestrutura de cuidados especializados apoiam uma crescente contribuição regional. Prevê-se que a Ásia-Pacífico cresça a uma CAGR de 10,40% durante 2026–2031, apoiada por um acesso mais amplo aos serviços de oncologia e pela crescente adoção de terapias avançadas. A expansão de laboratórios de diagnóstico e capacidade de imagem está fortalecendo a cobertura de caminhos em centros de saúde urbanos.

América Latina

A América Latina representou 4,9% da receita de 2025. A demanda regional é moldada por acesso desigual a serviços especializados de oncologia e variabilidade na cobertura de reembolso para terapias premium. O crescimento é apoiado pela expansão gradual de centros de câncer e melhorias na disponibilidade de diagnósticos em mercados urbanos de alta renda. O foco contínuo na acessibilidade e no acesso permanece importante para uma adoção mais ampla.

Médio Oriente & África

O Médio Oriente & África representou 2,8% da receita de 2025. A densidade limitada de especialistas e a variabilidade no acesso aos cuidados restringem a ampla adoção de diagnósticos e terapias avançadas. A demanda permanece concentrada em países selecionados com maiores gastos em saúde e infraestrutura oncológica estabelecida. O investimento em programas de câncer e a melhoria dos caminhos de encaminhamento podem apoiar a expansão gradual em diagnósticos e uso de terapia sistêmica.

Paisagem Competitiva

A competição no mercado de Terapêuticas & Diagnósticos do Câncer de Bexiga é definida pela intensidade do pipeline em imunoterapia, terapia direcionada e estratégias de combinação, juntamente com a inovação contínua em diagnósticos e fluxos de trabalho de biomarcadores. As empresas competem através da diferenciação clínica, expansão de rótulos em várias fases e suporte à adoção mais ampla por meio de evidências do mundo real e integração de caminhos. Parcerias nos ecossistemas farmacêuticos e de diagnósticos são cada vez mais importantes para fortalecer o posicionamento orientado por biomarcadores e acelerar a adoção. Os participantes do mercado também competem em estratégias de acesso, suporte ao reembolso e expansão regional em geografias de alto crescimento.

Merck & Co., Inc. mantém uma posição forte através da liderança em imunoterapia e expansão contínua em ambientes uroteliais e de invasão muscular. A estratégia da empresa enfatiza a geração de evidências clínicas, desenvolvimento de combinações e ampliação da elegibilidade para tratamento em estágios mais iniciais e avançados do cuidado com o câncer de bexiga. O investimento contínuo no desenvolvimento oncológico apoia o posicionamento diferenciado em relação aos inibidores de checkpoint concorrentes e regimes de combinação. A integração com caminhos diagnósticos em evolução fortalece a seleção de tratamentos e apoia a consistência na adoção em grandes centros oncológicos.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como de atuação única, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2026, a Pfizer Inc., juntamente com a Merck, anunciou novos resultados de fase avançada para a combinação Padcev mais Keytruda em câncer de bexiga invasivo muscular, mostrando que o regime reduziu o risco de progressão da doença, recorrência ou morte em 47% e reduziu o risco de morte em 35% em comparação com a quimioterapia padrão à base de cisplatina, reforçando o papel deste dueto sem quimioterapia como uma terapia para câncer de bexiga que muda a prática.

- Em fevereiro de 2026, a Merck & Co., Inc. relatou dados de fase 3 de última hora KEYNOTE‑B15/EV‑304 mostrando que sua imunoterapia Keytruda, combinada perioperativamente com o conjugado anticorpo-medicamento Padcev para câncer de bexiga invasivo muscular elegível para cisplatina, melhorou significativamente a sobrevida livre de eventos, a sobrevida global e a resposta patológica completa em comparação com a quimioterapia neoadjuvante padrão e cirurgia, apoiando um potencial novo padrão de cuidado em terapias para câncer de bexiga.

- Em outubro de 2025, a F. Hoffmann‑La Roche Ltd. anunciou resultados positivos da fase 3 IMvigor011 mostrando que o Tecentriq adjuvante, guiado pelo ensaio ctDNA Signatera da Natera em pacientes com câncer de bexiga invasivo muscular positivo para ctDNA após cistectomia, reduziu o risco de morte em 41% e o risco de recorrência da doença ou morte em 36% em comparação com placebo, destacando uma abordagem de imunoterapia guiada por ctDNA que integra diagnósticos e terapias na gestão do câncer de bexiga.

- Em janeiro de 2025, a Pfizer Inc. também relatou que seu ensaio pivotal de fase 3 CREST em câncer de bexiga não invasivo muscular de alto risco atingiu seu objetivo primário, com o inibidor PD‑1 investigacional sasanlimab mais BCG demonstrando um benefício clinicamente significativo e estatisticamente significativo sobre o BCG sozinho, marcando o primeiro grande avanço para NMIBC não exposto a BCG em mais de três décadas e expandindo o pipeline de imunoterapia para câncer de bexiga da Pfizer.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho de mercado em 2025 |

USD 5690,23 milhões |

| Previsão de receita em 2032 |

USD 8399,05 milhões |

| Taxa de crescimento (CAGR) |

5,72% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo, Por Tipo de Câncer, Por Estágio do Câncer, Por Usuário Final |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| Número de Páginas |

340 |

Segmentação

Por Tipo

- Diagnósticos

- Cistoscopia

- Biópsia

- Citologia Urinária

- Biomarcadores Urinários

- Técnicas de Imagem

- Terapêuticas

- Quimioterapia

- Imunoterapia

- Terapia Alvo

- Terapia de Radiação

- Cirurgia

Por Tipo de Câncer

- Carcinoma Urotelial / de Células Transicionais

- Carcinoma de Células Escamosas

- Adenocarcinoma

- Outros Tipos Raros

Por Estágio do Câncer

- Não Invasivo ao Músculo

- Invasivo ao Músculo

- Metastático

Por Usuário Final

- Hospitais

- Laboratórios de Diagnóstico

- Centros Cirúrgicos Ambulatoriais

- Institutos de Pesquisa & Acadêmicos

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África