Visão Geral do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco:

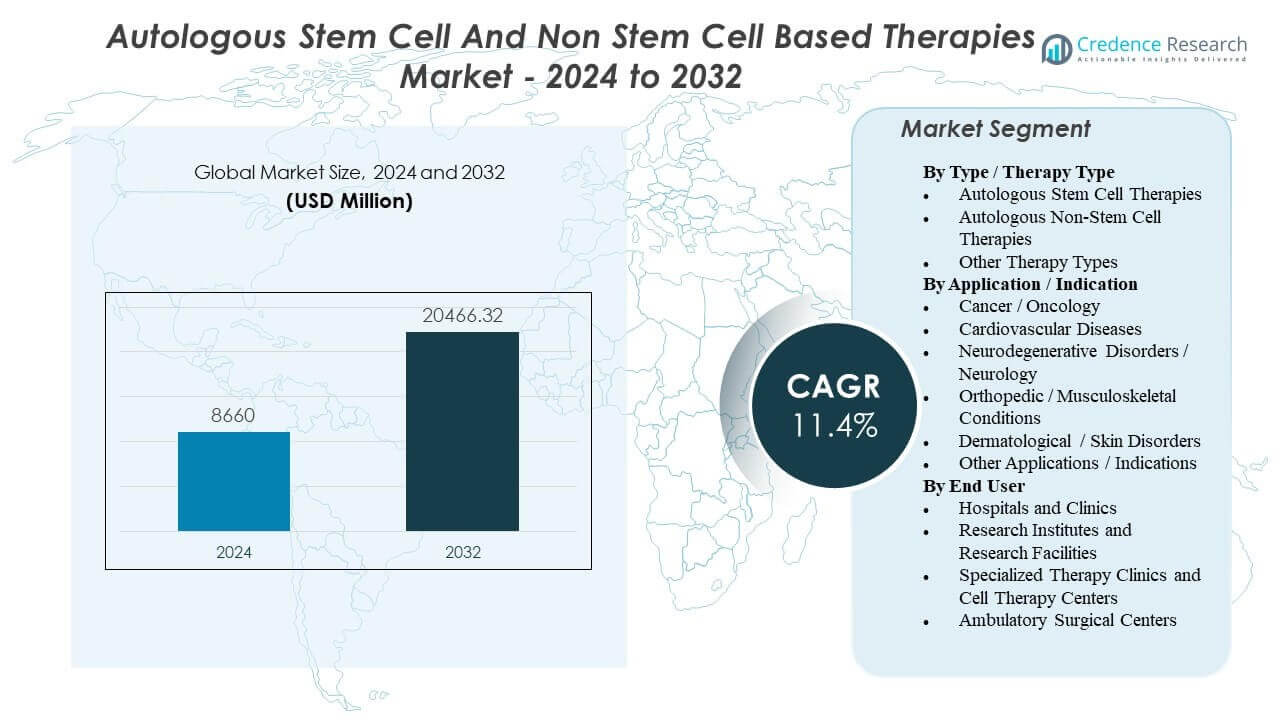

O mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco está projetado para crescer de USD 8.660 milhões em 2024 para um estimado de USD 20.466,32 milhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 11,4% de 2024 a 2032.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco 2024 |

USD 8.660 milhões |

| Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco, CAGR |

11,4% |

| Tamanho do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco 2032 |

USD 20.466,32 milhões |

O crescimento é amplamente apoiado pelo uso clínico crescente de terapias celulares específicas para o paciente, especialmente em oncologia, onde caminhos de cuidado definidos e a capacidade de centros especializados podem se traduzir em volumes de tratamento mais altos. Ao mesmo tempo, necessidades não atendidas em condições crônicas e degenerativas continuam a estimular a demanda por abordagens regenerativas em indicações selecionadas. O progresso na fabricação, particularmente automação, processamento fechado e coordenação logística aprimorada, também torna os fluxos de trabalho autólogos mais viáveis, melhorando a consistência e o potencial de escalonamento.

América do Norte e Europa Ocidental lideram devido à infraestrutura avançada e centros especializados, enquanto a Ásia-Pacífico está emergindo à medida que a capacidade se expande. A adoção varia conforme o reembolso, a clareza regulatória e a disponibilidade de locais treinados para terapia celular.

O mercado inclui terapias autólogas baseadas em células-tronco e não células-tronco em oncologia, cardiovascular, neurologia, ortopedia e dermatologia. A entrega é concentrada em hospitais e centros especializados em terapia celular, com ambientes de pesquisa e ambulatórios apoiando ensaios e procedimentos selecionados.

Insights do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco:

- O crescimento está sendo impulsionado principalmente pelo uso clínico mais amplo de terapias celulares autólogas em oncologia, juntamente com o aumento da carga de doenças crônicas que apoia o uso regenerativo em indicações selecionadas.

- A escalabilidade permanece limitada pela complexidade da fabricação específica do paciente, cronogramas de veia a veia, limites de capacidade e riscos de variabilidade que podem aumentar o custo por paciente tratado e restringir o acesso além dos principais centros.

- A América do Norte e a Europa Ocidental lideram devido à infraestrutura estabelecida e locais especializados, enquanto a Ásia-Pacífico está emergindo à medida que o investimento em capacidade de terapia celular e participação clínica aumenta.

- O impulso do mercado é apoiado pela melhoria da automação de fabricação e coordenação logística, mas a adoção continua a depender da força das evidências, clareza regulatória e caminhos de reembolso por indicação e geografia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco

A expansão do uso clínico de terapias de células imunológicas personalizadas em oncologia está aumentando a demanda básica

As terapias de células imunológicas autólogas estão sendo mais amplamente utilizadas em oncologia, particularmente em cânceres hematológicos. À medida que mais centros de tratamento ganham experiência, as referências e a identificação de pacientes tendem a melhorar. Isso aumenta a demanda por aférese, capacidade de fabricação e locais de tratamento qualificados. O impulsionador é mais forte onde a engenharia celular individualizada demonstrou benefício significativo em cenários de doenças refratárias.

- Por exemplo, a Novartis relata que o KYMRIAH (tisagenlecleucel) está disponível em mais de 370 centros de tratamento certificados em 30 países, o que expande diretamente a presença operacional para coleta de aférese, vagas de fabricação e locais de infusão qualificados.

Maior carga de doenças crônicas e necessidade não atendida em indicações regenerativas apoia experimentação e adoção

Doenças crônicas e degenerativas estão aumentando o número de pacientes em busca de opções de tratamento restaurativo. Abordagens de células-tronco autólogas são frequentemente exploradas onde o cuidado padrão não restaura a função, especialmente em ambientes especializados e eletivos. Populações envelhecidas e a carga musculoesquelética reforçam essa demanda em muitos sistemas de saúde. A adoção ainda depende da regulamentação local e da força das evidências clínicas por indicação.

- Por exemplo, o MACI da Vericel (condrócitos autólogos cultivados caracterizados aplicados em matriz) foi avaliado no ensaio randomizado SUMMIT, onde 144 pacientes foram tratados e 137 (95%) completaram a avaliação de 2 anos, com um tamanho médio de lesão relatado de 8 cm².

Avanços na automação de fabricação e sistemas fechados estão melhorando a viabilidade em escala

A automação e os sistemas de processamento fechados estão reduzindo etapas manuais e o risco de contaminação em fluxos de trabalho autólogos. A fabricação padronizada pode melhorar a consistência entre os locais e reduzir a variabilidade dos lotes. Essas melhorias ajudam os desenvolvedores a escalar o fornecimento comercial e os ensaios em estágio avançado de forma mais previsível. Com o tempo, melhores rendimentos e menos falhas podem reduzir o custo efetivo por paciente tratado.

Estruturas regulatórias e caminhos acelerados podem acelerar a tradução clínica para programas elegíveis

Estruturas regulatórias mais claras para terapias avançadas reduzem a incerteza sobre qualidade, rastreabilidade e expectativas de evidência. Alguns programas também podem se beneficiar de caminhos acelerados, encurtando o tempo de mercado em casos definidos. A clareza regulatória apoia um melhor design de cadeia de custódia, que é crítico para produtos autólogos. Essa combinação pode aumentar o número de programas que passam dos ensaios para a comercialização.

Tendências e Oportunidades no Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Autólogas

Modelos de ponto de atendimento e “micro-fábricas” distribuídas estão surgindo para reduzir o atrito logístico

Os desenvolvedores estão testando modelos de fabricação descentralizados ou híbridos para reduzir as restrições de transporte e agendamento. Produzir mais perto dos locais de tratamento pode diminuir o risco da cadeia de custódia e encurtar os tempos de resposta. Isso é relevante em regiões com cobertura desigual de cadeia fria e locais especializados. A oportunidade é combinar plataformas automatizadas com supervisão local de qualidade padronizada para uma adoção mais ampla nos hospitais.

Tempo de resposta mais rápido e agendamento melhorado estão se tornando diferenciais competitivos

O tempo de ciclo está se tornando uma métrica operacional chave porque atrasos afetam tanto a prontidão do paciente quanto o planejamento de capacidade da clínica. Muitos produtos autólogos ainda requerem cronogramas de veia a veia de várias semanas, criando pressão para otimizar a coordenação de ponta a ponta. As empresas estão investindo em melhores estratégias de agendamento, planejamento de capacidade e testes de liberação para reduzir a variabilidade. Fornecedores que reduzem de forma confiável o tempo de resposta podem ser favorecidos em indicações sensíveis ao tempo.

Crescimento em tecnologias habilitadoras está criando um ecossistema maior além dos desenvolvedores de terapia

Os gastos estão aumentando em tecnologias habilitadoras, como automação, análise/QC, software de cadeia de identidade e logística especializada. Isso reflete uma mudança em direção à construção de uma fabricação repetível e em conformidade em escala em mais programas. A oportunidade se estende a receitas recorrentes de consumíveis, contratos de serviço e atualizações de plataforma. O crescimento em sistemas automatizados/fechados é comumente rastreado como um vento favorável de apoio para o mercado mais amplo de terapia autóloga.

A geração de evidências e dados do mundo real estão moldando os caminhos de reembolso e a expansão do mercado

Os pagadores estão dando mais ênfase à durabilidade do benefício em relação aos altos custos iniciais de tratamento. Isso está levando as empresas a se voltarem para registros, evidências do mundo real e monitoramento de resultados para apoiar decisões de cobertura. A oportunidade é expandir o reembolso por meio de uma melhor seleção de pacientes e modelos de pagamento baseados em resultados. Uma restrição é que a acumulação de evidências leva tempo, o que pode atrasar a adoção em sistemas sensíveis a custos.

Análise dos Desafios do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco

As terapias autólogas continuam caras e operacionalmente complexas porque cada lote é específico para o paciente e requer controles rigorosos de cadeia de identidade. Os prazos de veia a veia e as vagas limitadas de fabricação podem restringir o fluxo e adicionar atrito de agendamento nos hospitais. Falhas de lote, variabilidade e dependências de cadeia fria podem reduzir ainda mais a capacidade utilizável. Esses fatores tendem a limitar o acesso fora dos grandes centros e a desacelerar a expansão em larga escala.

- Por exemplo, os materiais do site KYMRIAH da Novartis enfatizam o controle criogênico rigoroso—mantendo o produto abaixo de −120°C no transporte e armazenamento, com leituras acima de −120°C tratadas como excursões de temperatura (com exceções limitadas). Eles também exigem descongelamento coordenado de forma que, uma vez que o produto atinja 20–25°C, seja infundido dentro de 30 minutos, destacando como a dependência da cadeia fria e a precisão do agendamento afetam a entrega no mundo real.

Os caminhos regulatórios e de reembolso podem ser desiguais, especialmente para indicações regenerativas onde a qualidade das evidências varia conforme o caso de uso. As expectativas de conformidade para terapias avançadas aumentam os requisitos para controles de fabricação, testes e documentação. Os pagadores frequentemente exigem evidências mais fortes de durabilidade e valor comparativo, o que pode restringir as populações elegíveis. Como resultado, o crescimento comercial frequentemente depende da prontidão do sistema de saúde e dos modelos de pagamento, não apenas do interesse clínico.

- Por exemplo, os requisitos de inscrição REMS do YESCARTA/TECARTUS especificam que hospitais certificados devem manter pelo menos duas doses de tocilizumabe por paciente no local, disponíveis para uso dentro de 2 horas após a infusão, se necessário. Os locais também devem manter procedimentos documentados que possam ser revisados em auditorias, tornando a “prontidão do local” uma questão de conformidade operacional tanto quanto clínica.

Análise de Segmentação do Mercado de Terapias Baseadas em Células-Tronco Autólogas e Não Células-Tronco:

Por Tipo / Tipo de Terapia, as Terapias com Células-Tronco Autólogas são tipicamente posicionadas em torno de objetivos de reparo tecidual e regenerativos, com adoção influenciada pela força das evidências, clareza regulatória e padronização da coleta e processamento. As Terapias Autólogas Não Células-Tronco estão mais fortemente associadas a modalidades de células imunes, particularmente onde a preparação de células específicas do paciente apoia o manejo direcionado da doença. Outros Tipos de Terapia frequentemente incluem abordagens de nicho ou híbridas que variam amplamente por região e ambiente clínico, o que pode tornar a comparabilidade entre mercados desigual.

Por Aplicação / Indicação, Câncer / Oncologia é geralmente o segmento mais comercialmente estabelecido devido a protocolos de tratamento definidos e rotas de reembolso mais claras em muitos mercados. Doenças Cardiovasculares, Distúrbios Neurodegenerativos / Neurologia, Condições Ortopédicas / Musculoesqueléticas e Distúrbios Dermatológicos / de Pele são frequentemente mais fragmentados, refletindo a maturidade variável dos ensaios e populações de pacientes heterogêneas. Outras Aplicações / Indicações capturam usos menores e emergentes onde as evidências ainda estão se desenvolvendo.

Por Usuário Final, Hospitais e Clínicas lideram para terapias complexas que requerem cuidados multidisciplinares, enquanto Clínicas de Terapia Especializada e Centros de Terapia Celular apoiam maior foco em procedimentos e expertise em fluxo de trabalho. Institutos de Pesquisa e Instalações de Pesquisa impulsionam a atividade de ensaios e o desenvolvimento translacional, e Centros Cirúrgicos Ambulatoriais participam principalmente onde os requisitos de procedimentos e monitoramento são menos intensivos.

Segmentação:

Por Tipo / Tipo de Terapia

- Terapias com Células-Tronco Autólogas

- Terapias Não Autólogas com Células-Tronco

- Outros Tipos de Terapia

Por Aplicação / Indicação

- Câncer / Oncologia

- Doenças Cardiovasculares

- Distúrbios Neurodegenerativos / Neurologia

- Condições Ortopédicas / Musculoesqueléticas

- Distúrbios Dermatológicos / de Pele

- Outras Aplicações / Indicações

Por Usuário Final

- Hospitais e Clínicas

- Institutos de Pesquisa e Instalações de Pesquisa

- Clínicas de Terapia Especializada e Centros de Terapia Celular

- Centros Cirúrgicos Ambulatoriais

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Análise Regional:

Regionalmente, América do Norte (~42% de participação) lidera o mercado de terapias baseadas em células-tronco autólogas e não autólogas, apoiada por uma alta concentração de centros de tratamento especializados, infraestrutura madura de ensaios clínicos e integração mais precoce de terapias celulares personalizadas em caminhos oncológicos. Europa (~28% de participação) segue, onde a adoção é moldada por fortes redes acadêmicas e protocolos padronizados, mas a aceitação pode ser ritmada por avaliações de tecnologia de saúde a nível de país e orçamentos em sistemas públicos.

Ásia-Pacífico (~24% de participação) representa a oportunidade de expansão de movimento mais rápido, impulsionada pela melhoria da infraestrutura de saúde, aumento do investimento em terapias avançadas e crescente participação em pesquisa clínica em mercados importantes como China e Japão. Embora a oncologia continue sendo um pilar fundamental, a ampliação da capacidade em processamento celular e a prontidão de locais treinados são limitadores práticos em partes da região, criando uma penetração desigual entre cidades de nível 1 e nível 2.

Resto do Mundo (~5% de participação) permanece em estágio inicial, com a demanda concentrada em um número limitado de centros privados ou especializados e limitada pela cobertura de reembolso, capacidade logística e disponibilidade de equipes multidisciplinares treinadas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Análise Competitiva:

A competição é definida por uma mistura de grandes líderes biofarmacêuticos em terapias celulares autólogas e pequenos especialistas em modalidades autólogas regenerativas ou de nicho. Os principais participantes frequentemente citados para este mercado incluem Novartis e Gilead Sciences, juntamente com empresas como Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics e U.S. Stem Cell. A diferenciação é cada vez mais operacional: cadeia de identidade confiável, taxas de sucesso de fabricação e desempenho no tempo de tratamento podem influenciar a preferência do centro e a alocação de capacidade. Em terapias autólogas focadas em oncologia, os líderes de produtos também competem em durabilidade clínica, gerenciamento de segurança e estratégias de expansão de rótulo, com CAR-T representando uma grande parte do cenário mais amplo de terapia autóloga em algumas avaliações. Parcerias com CDMOs, fornecedores de automação e redes de centros de tratamento são alavancas comuns para expandir o acesso e estabilizar o fornecimento.

Desenvolvimentos Recentes:

- Em fevereiro de 2026, a Eli Lilly and Company firmou um acordo definitivo para adquirir a Orna Therapeutics para avançar em terapias celulares. No mesmo anúncio, a Lilly afirmou que o programa principal da Orna (ORN-252) é uma terapia CAR-T in vivo direcionada ao CD19, pronta para ensaios clínicos, projetada para tratar doenças autoimunes impulsionadas por células B, e que os acionistas da Orna poderiam receber até $2,4 bilhões em dinheiro.

- Em janeiro de 2026, a Vericel Corporation relatou atualizações de negócios, incluindo o início do estudo clínico MACI Ankle™ MASCOT e atividades contínuas de expansão em torno do MACI.

- Em abril de 2025, a Cellino anunciou uma colaboração estratégica com a Karis Bio visando industrializar uma terapia celular derivada de células-tronco pluripotentes induzidas autólogas em estágio clínico para doença arterial periférica e doença arterial coronariana.

- Em junho de 2025, a STEMCELL Technologies anunciou a aquisição da Cellular Highways Ltd (do TTP Group Ltd), uma empresa focada em tecnologias avançadas de classificação celular usadas em fluxos de trabalho de terapia celular e genética.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Terapia, Aplicação / Indicação e Usuário Final. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.