Visão Geral do Mercado:

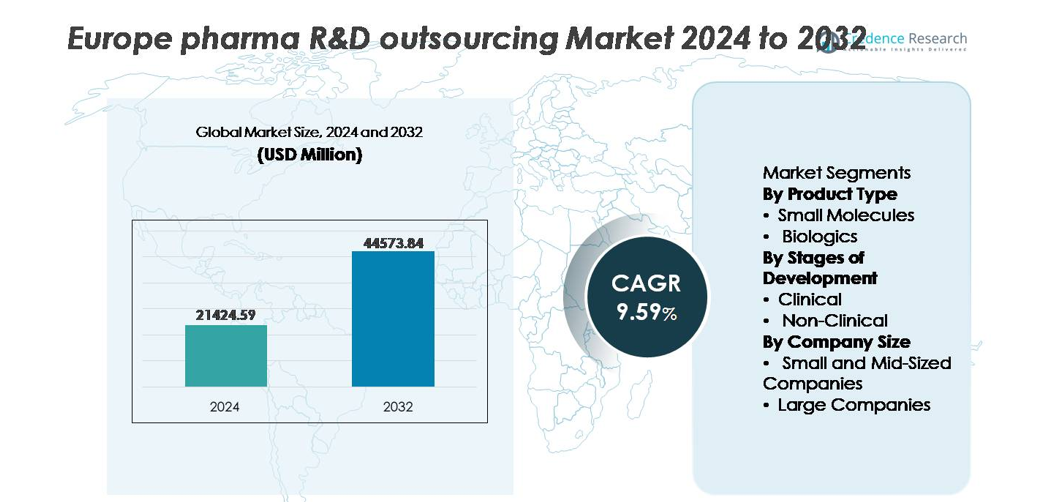

O mercado de terceirização de P&D farmacêutica na Europa foi avaliado em USD 21.424,59 milhões em 2024 e projeta-se que alcance USD 44.573,84 milhões até 2032, registrando um CAGR de 9,59% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Terceirização de P&D Farmacêutica na Europa 2024 |

USD 21.424,59 milhões |

| Mercado de Terceirização de P&D Farmacêutica na Europa, CAGR |

9,59% |

| Tamanho do Mercado de Terceirização de P&D Farmacêutica na Europa 2032 |

USD 44.573,84 milhões |

O mercado de terceirização de P&D farmacêutica na Europa é moldado por parceiros de pesquisa e desenvolvimento reconhecidos globalmente, incluindo Thermo Fisher Scientific, Syneos Health, ICON, IQVIA, WuXi AppTec, Labcorp Drug Development e Charles River Laboratories, cada um aproveitando competências especializadas em execução clínica, desenvolvimento de biológicos e análise de dados habilitada por IA. Essas empresas continuam a fortalecer modelos de terceirização de serviço completo por meio de operações clínicas integradas, suporte regulatório e capacidades laboratoriais avançadas. A Europa Ocidental permanece como a principal contribuinte regional, representando aproximadamente 45–48% da participação total de mercado, impulsionada pela forte presença de sedes farmacêuticas, clusters de biotecnologia maduros e infraestrutura de pesquisa apoiada pelo governo que promove parcerias de terceirização de longo prazo.

Insights de Mercado

- O mercado de terceirização de P&D farmacêutica na Europa foi avaliado em USD 21.424,59 milhões em 2024 e está projetado para atingir USD 44.573,84 milhões até 2032, progredindo a um CAGR de 9,59% durante o período de previsão.

- A crescente complexidade na descoberta de medicamentos, o aumento de pipelines de biológicos e terapias personalizadas, e as vantagens de custo das parcerias externas de P&D estão acelerando a demanda por terceirização em funções clínicas e não-clínicas.

- Tendências como o design de ensaios habilitados por IA, monitoramento descentralizado de pacientes e modelos de terceirização de ponta a ponta estão transformando o quadro operacional e reduzindo os prazos dos ciclos de desenvolvimento.

- O cenário competitivo inclui CROs e CDMOs globais como Thermo Fisher Scientific, ICON, IQVIA, WuXi AppTec, Syneos Health, Labcorp Drug Development e Charles River Laboratories, competindo por meio de especialização e consolidação estratégica.

- A Europa Ocidental lidera o mercado com 48% de participação, seguida pela Europa do Norte (20%) e Europa do Sul (17%), enquanto pequenas moléculas detêm a participação dominante no segmento de tipo de produto, impulsionadas por caminhos regulatórios estabelecidos e estratégias de gerenciamento de ciclo de vida.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Pequenas moléculas representam o segmento dominante no mercado de terceirização de P&D farmacêutica na Europa, detendo a maior participação devido aos seus caminhos regulatórios estabelecidos, menores custos de desenvolvimento e ampla aplicação em terapias crônicas. A terceirização do desenvolvimento de pequenas moléculas apoia estratégias de cliff de patentes e gerenciamento de ciclo de vida, impulsionando parcerias para química medicinal, otimização de leads e serviços bioanalíticos. No entanto, os biológicos estão se expandindo rapidamente, impulsionados pelo crescimento em biossimilares, terapias celulares e genéticas, e demanda por caracterização de proteínas especializadas, o que incentiva a terceirização para CROs e CDMOs equipados com infraestrutura específica para biológicos e expertise regulatória.

- Por exemplo, a Charles River Laboratories entregou mais de 42.000 relatórios e apoiou aproximadamente 1.500 programas de Novo Medicamento Investigacional (IND) nos últimos 12 meses, muitos dos quais envolveram pesquisa de pequenas moléculas em descoberta e avaliação de segurança, apoiando clientes globais no avanço da seleção de candidatos.”

Por Estágios de Desenvolvimento

Os serviços clínicos representam a maioria dos gastos terceirizados, impulsionados pelo número crescente de ensaios complexos, modelos de ensaios descentralizados e submissões regulatórias multicountry pela Europa. CROs com escalabilidade em ensaios de Fase II–III e ferramentas digitais de engajamento de pacientes garantem mais parcerias, à medida que os patrocinadores buscam reduzir o tempo de entrada no mercado e melhorar as taxas de sucesso dos ensaios. A terceirização não-clínica continua a crescer de forma constante, acelerada por toxicologia preditiva, análises in-vitro e modelagem pré-clínica avançada, mas a terceirização clínica permanece como o segmento dominante devido à maior intensidade de custos e prazos mais longos associados aos ensaios em humanos.

- Por exemplo, a ICON gerenciou mais de 1.500 estudos clínicos de Fase II–III globalmente, apoiando programas terapêuticos avançados em oncologia, SNC e doenças raras através de suas plataformas integradas de gestão de ensaios.

Por Tamanho da Empresa

Empresas pequenas e médias dominam a demanda por terceirização, representando a maior parcela, pois dependem extensivamente da capacidade externa de P&D para acessar plataformas de descoberta de medicamentos, expertise regulatória e infraestrutura clínica sem expandir os custos fixos internos. A terceirização proporciona uma entrada mais rápida em áreas terapêuticas competitivas e apoia ciclos de desenvolvimento eficientes em termos de capital. Grandes empresas farmacêuticas também se envolvem profundamente na terceirização estratégica, mas tipicamente para serviços funcionais especializados e expansão geográfica. O papel dominante dos inovadores pequenos e médios é fortalecido pelo surgimento de clusters de biotecnologia na Alemanha, Reino Unido, França e nos países nórdicos, impulsionando o desenvolvimento contínuo de pipelines através de parcerias.

Principais Motores de Crescimento:

Crescente Complexidade do Desenvolvimento de Medicamentos e Terapêuticas Especializadas

A mudança da Europa em direção à medicina de precisão, biológicos, terapias para doenças raras e terapêuticas avançadas de células e genes está intensificando a demanda por suporte especializado em pesquisa e desenvolvimento contratados. Plataformas moleculares complexas, endpoints de ensaios com múltiplos biomarcadores e modelagem farmacocinética avançada exigem capacidades que normalmente não estão disponíveis em ambientes internos tradicionais. A terceirização fornece acesso à validação de alvos habilitada por IA, laboratórios de biológicos de alta contenção e caminhos de comercialização certificados pela GMP sem exigir infraestrutura pesada em capital. Os requisitos regulatórios para segurança, rastreabilidade e diagnósticos complementares aumentam ainda mais a necessidade de parcerias integradas de terceirização para acelerar submissões e melhorar as taxas de aprovação. À medida que os patrocinadores priorizam a redução do risco de falhas em estágios finais, a terceirização de estudos de toxicologia, perfil genômico e pesquisa translacional torna-se uma alavanca estratégica central, impulsionando a expansão do mercado.

- Por exemplo, a Thermo Fisher Scientific opera mais de 55 instalações GMP e apoia mais de 140 programas de desenvolvimento de terapia gênica, permitindo capacidades analíticas avançadas, de vetores virais e de processamento celular.

Otimização de Custos e Redução de Custos Fixos de P&D

Os crescentes gastos com P&D, o aumento da duração dos ensaios clínicos e os rigorosos quadros de conformidade obrigam as empresas farmacêuticas na Europa a adotar modelos de P&D terceirizados como uma estratégia central de contenção de custos. CROs e CDMOs permitem alocação flexível de recursos, eliminando altos custos internos de pessoal, imóveis e investimento contínuo em atualizações de laboratório. A terceirização também apoia capacidades de desenvolvimento paralelo—reduzindo o tempo de entrada no mercado e melhorando a produtividade do pipeline em múltiplos portfólios terapêuticos. Incentivos governamentais favoráveis para inovação colaborativa no Reino Unido, Alemanha e Europa Ocidental aprimoram ainda mais as redes de pesquisa transfronteiriças. A capacidade de converter infraestrutura fixa em gastos operacionais variáveis permite que as empresas reinvistam economias em ativos de estágio final, diversificação de portfólio e caminhos de comercialização.

- Por exemplo, a Syneos Health gerencia uma rede de 50.000 clínicos dentro de suas Soluções de Implantação, que inclui educadores clínicos de enfermagem, contatos de ciência médica e diretores médicos, permitindo que patrocinadores ampliem o desenvolvimento e operações comerciais sem aumentar o número permanente de funcionários. (O número total de funcionários da empresa é de aproximadamente 26.000 a 29.000).

Expansão de Startups de Biotecnologia e Inovadores com Apoio de Capital de Risco

O aumento nas formações de biotecnologia e spinouts universitários em toda a Europa impulsiona uma forte demanda por descoberta terceirizada, desenvolvimento pré-clínico e pesquisa clínica em estágio inicial. Essas empresas frequentemente operam modelos leves em ativos, confiando quase inteiramente em parceiros externos para avançar moléculas em direção à prova de conceito e marcos de licenciamento. O acesso a CROs especializadas oferece expertise científica, navegação regulatória e infraestrutura eficiente em termos de capital, sem que os acionistas absorvam grandes despesas iniciais de P&D. O aumento do capital de risco, incubadoras de biotecnologia apoiadas pelo governo e iniciativas de comercialização transfronteiriça expandem o pipeline de inovação regional. A terceirização serve como a espinha dorsal que permite que inovadores pequenos e médios compitam globalmente, melhorando o rendimento do desenvolvimento de medicamentos em domínios terapêuticos emergentes.

Tendências e Oportunidades Principais:

Ensaios Clínicos Digitais, Evidências do Mundo Real e Modelos de Pesquisa Habilitados por IA

A paisagem de terceirização de P&D na Europa está passando por uma transformação digital à medida que CROs adotam design de ensaios impulsionado por IA, análises preditivas, plataformas de ensaios clínicos descentralizados e tecnologias de monitoramento remoto de pacientes. A integração de evidências do mundo real apoia a vigilância pós-mercado, expansões de rótulo e negociações com pagadores, demonstrando valor terapêutico em tempo real. Ferramentas digitais reduzem a carga nos locais, aceleram o recrutamento e melhoram a retenção de pacientes em ensaios multicountry. À medida que a prevalência de doenças crônicas e o envelhecimento da população aumentam, cresce a demanda por validação de resultados a longo prazo, orientada por dados. A farmacovigilância habilitada por IA e a gestão automatizada de documentos melhoram a conformidade regulatória e reduzem os tempos de ciclo, criando fortes oportunidades para plataformas CRO habilitadas por tecnologia.

- Por exemplo, a plataforma Connected Intelligence da IQVIA processa mais de 100 milhões de registros longitudinais de pacientes provenientes de mais de 30 países, permitindo recrutamento preditivo e otimização de protocolos para estudos clínicos complexos.

Parcerias Estratégicas, Consolidação de Fusões e Aquisições e Modelos de Serviço de Extremo a Extremo

As empresas farmacêuticas buscam cada vez mais estruturas de terceirização de extremo a extremo que cubram descoberta, arquivamento IND, formulação, aumento de escala de fabricação e estudos pós-aprovação. Essa tendência reforça a consolidação no ecossistema de CRO e CDMO da Europa, formando entidades maiores capazes de oferecer soluções integradas e multifuncionais de P&D. Alianças estratégicas reduzem a complexidade dos fornecedores, melhoram a continuidade dos dados e agilizam as submissões regulatórias em todo o cenário da EMA. Hubs de inovação colaborativa que ligam universidades, startups de biotecnologia e CDMOs aceleram a transferência de tecnologia e a prontidão comercial. A capacidade de oferecer pacotes de terceirização modulares e escaláveis posiciona fortemente os parceiros de serviço completo em ciclos de licitação competitivos.

- Por exemplo, a Thermo Fisher Scientific gerencia mais de 30 locais globais de desenvolvimento e fabricação dentro de sua rede de serviços farmacêuticos, apoiando programas de medicamentos desde o desenvolvimento pré-clínico até o fornecimento comercial.

Principais Desafios:

Variabilidade Regulamentar e Complexidade de Aprovação Multi-País

O ambiente regulatório fragmentado nos mercados europeus cria uma complexidade operacional significativa para patrocinadores e parceiros de terceirização. Variações nos prazos de aprovação ética, requisitos de governança de dados, regulamentos de preços e padrões de farmacovigilância estendem os prazos de desenvolvimento clínico e aumentam a exposição ao risco. Os esforços de harmonização sob o Regulamento de Ensaios Clínicos da UE reduziram parte da carga administrativa; no entanto, a aplicação específica por país, requisitos de idioma e conformidade com dados digitais permanecem desafios contínuos. Colaborações fora da UE adicionam outra camada de pontos de verificação procedimentais relacionados à transferência de materiais, troca de dados e comparabilidade GMP. Essa complexidade regulatória exige uma forte infraestrutura de conformidade e aumenta o escrutínio na seleção de parceiros.

Restrições de Capacidade, Escassez de Talentos e Pressão Competitiva

O rápido crescimento em biológicos, terapias avançadas e operações clínicas digitais intensificou a demanda por talentos científicos e regulatórios altamente qualificados em toda a Europa. A disponibilidade limitada de bioestatísticos, toxicologistas, especialistas em biológicos GMP e coordenadores de ensaios descentralizados desafia a produtividade e os cronogramas de entrega da terceirização. Restrições de capacidade em testes especializados, instalações de alta contenção e fabricação estéril criam gargalos que afetam tanto os prazos quanto os custos. À medida que a demanda supera a oferta, a competição por expertise aumenta os preços de terceirização e alonga os prazos de contrato. Esse desafio obriga as CROs a investir no desenvolvimento da força de trabalho, automação e estratégias de expansão para atender às expectativas em evolução dos patrocinadores.

Análise Regional:

Europa Ocidental

A Europa Ocidental detém a maior fatia do mercado de terceirização de P&D farmacêutica na Europa, representando aproximadamente 48% do gasto total, impulsionada por polos farmacêuticos maduros na Alemanha, França, Suíça e Reino Unido. A região se beneficia de fortes ecossistemas de inovação, redes bem estabelecidas de CRO e CDMO, e a maior concentração de iniciativas de investimento em biotecnologia. A harmonização regulatória favorável, a colaboração universidade-indústria e o financiamento de pesquisa apoiado pelo governo fortalecem as operações de ensaios clínicos terceirizados e as ciências translacionais. A dominância da Europa Ocidental é reforçada por grandes sedes farmacêuticas e capacidades avançadas de produção de biológicos, apoiando a demanda contínua por modelos de terceirização de ponta a ponta.

Europa do Norte

A Europa do Norte representa cerca de 20% da participação de mercado regional, apoiada por um cluster de biotecnologia em rápida expansão na Suécia, Dinamarca, Finlândia e Noruega. Forte presença em medicina personalizada, desenvolvimento de terapêuticas digitais e gerenciamento de dados clínicos posiciona a Europa do Norte como um destino de terceirização de alto valor. A liderança da Dinamarca em pesquisa de diabetes e metabólica, a infraestrutura de descoberta de medicamentos impulsionada por IA da Suécia e os crescentes pipelines de terapia gênica impulsionam acordos de terceirização transfronteiriços. Embora menor em escala, a região oferece um ambiente altamente especializado para inovação em estágio inicial e capacidades de ensaios clínicos de nicho, apoiado por um envolvimento regulatório simplificado e alta conformidade de recrutamento de pacientes.

Europa do Sul

O sul da Europa representa aproximadamente 17% do mercado, impulsionado por operações de pesquisa clínica cada vez mais competitivas em termos de custo na Espanha, Itália e Portugal. A região surgiu como um local preferido para ensaios de Fase II–III devido a prazos de inscrição mais rápidos, diversidade demográfica de pacientes e expansão de locais de ensaios baseados em hospitais. A crescente infraestrutura de ciências da vida apoiada pela UE e os incentivos ao investimento estrangeiro incentivam a adoção de terceirização entre os fabricantes farmacêuticos regionais. Embora historicamente focado em genéricos e formulações tradicionais, o sul da Europa está gradualmente aumentando parcerias de terceirização centradas em biológicos, apoiado por colaborações acadêmicas e expansões de biotecnologia de médio porte voltadas para oncologia, doenças infecciosas e imunoterapias.

Europa Oriental

A Europa Oriental detém cerca de 14% da participação de mercado, apoiada por custos de mão de obra competitivos, prazos regulatórios acelerados e grandes grupos de recrutamento de pacientes, especialmente na Polônia, Hungria e República Tcheca. A região é reconhecida pela eficiência operacional em ensaios clínicos multicêntricos, particularmente em oncologia, doenças raras e pesquisa cardiovascular. A demanda por terceirização é impulsionada por vantagens de acessibilidade e fortes iniciativas governamentais voltadas para o investimento em ciências da vida. No entanto, limitações na infraestrutura avançada de biológicos, capacidade de laboratórios de alta contenção e capacidades de expansão de CDMO restringem a expansão do segmento. A Europa Oriental continua a ser um centro atraente para terceirização clínica orientada por custos, enquanto avança gradualmente nas capacidades de P&D a montante.

Segmentações de Mercado:

Por Tipo de Produto

- Pequenas Moléculas

- Biológicos

Por Estágios de Desenvolvimento

Por Tamanho da Empresa

- Pequenas e Médias Empresas

- Grandes Empresas

Por Geografia

- Europa Ocidental

- Europa do Norte

- Europa do Sul

- Europa Oriental

Paisagem Competitiva

O mercado de terceirização de P&D farmacêutica na Europa apresenta um cenário altamente competitivo e em evolução, moldado por uma mistura de CROs globais, CDMOs especializados, fornecedores regionais de serviços de biotecnologia e parceiros de pesquisa integrados de ponta a ponta. Grandes empresas multinacionais detêm uma vantagem competitiva através de escala, capacidades de ensaios digitais, expertise em biológicos e suporte regulatório multinacional, permitindo-lhes garantir colaborações estratégicas de longo prazo. Prestadores de serviços de médio porte e de nicho competem em especialização em descoberta precoce, análises avançadas e expertise terapêutica em oncologia, neurologia e doenças raras. A consolidação por meio de fusões e aquisições está remodelando o mercado à medida que as empresas constroem portfólios de serviços mais amplos, expandem a presença geográfica e integram plataformas impulsionadas por IA para modelagem preditiva e gestão de ensaios descentralizados. Parcerias estratégicas com startups de biotecnologia, centros de pesquisa universitários e ecossistemas de inovação público-privados fortalecem ainda mais o posicionamento competitivo, criando valor diferenciado através de velocidade, eficiência de custos e profundidade científica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em novembro de 2025, a WuXi AppTec recebeu o Prêmio Global de Empresa do Ano de 2025 da Frost & Sullivan, marcando sua nona vitória consecutiva, um reconhecimento que destaca a Excelência operacional da WuXi em seus serviços CRDMO (pesquisa, desenvolvimento e fabricação por contrato).

- Em outubro de 2025, a Thermo Fisher Scientific anunciou seu acordo para adquirir a Clario Holdings, uma importante empresa de gestão de dados de endpoint e saúde digital. Esta movimentação fortalece as capacidades de ensaios digitais e gestão de dados da Thermo Fisher, posicionando-a para uma maior participação em ensaios descentralizados e híbridos.

- Em junho de 2025, a IQVIA lançou um novo conjunto de agentes de IA personalizados destinados a melhorar a viabilidade dos ensaios, recrutamento de pacientes e monitoramento, destacando seu compromisso com a integração de análises avançadas na terceirização de ensaios clínicos.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de produto, Estágios de desenvolvimento, Tamanho da empresa e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- Os modelos de terceirização se expandirão à medida que as empresas farmacêuticas priorizam estruturas de P&D flexíveis e econômicas.

- A descoberta impulsionada por IA e a análise preditiva acelerarão a seleção de moléculas e reduzirão os riscos de desenvolvimento.

- A demanda por terceirização de biológicos especializados e terapias celulares e genéticas aumentará substancialmente.

- Modelos de ensaios clínicos descentralizados e híbridos se tornarão prática padrão em toda a Europa.

- Parcerias estratégicas entre CROs, CDMOs e startups de biotecnologia intensificarão os pipelines de inovação.

- Plataformas de dados digitais melhorarão a coleta de evidências do mundo real e as submissões regulatórias.

- Mais CDMOs investirão em capacidade de fabricação de biológicos de alta contenção e estéreis.

- A harmonização regulatória melhorará os prazos de ativação de ensaios e a colaboração transfronteiriça.

- O desenvolvimento de talentos e a automação abordarão a escassez de mão de obra em pesquisas especializadas.

- Práticas de P&D vinculadas à sustentabilidade e operações de laboratório verdes influenciarão as decisões de terceirização.