Visão Geral do Mercado:

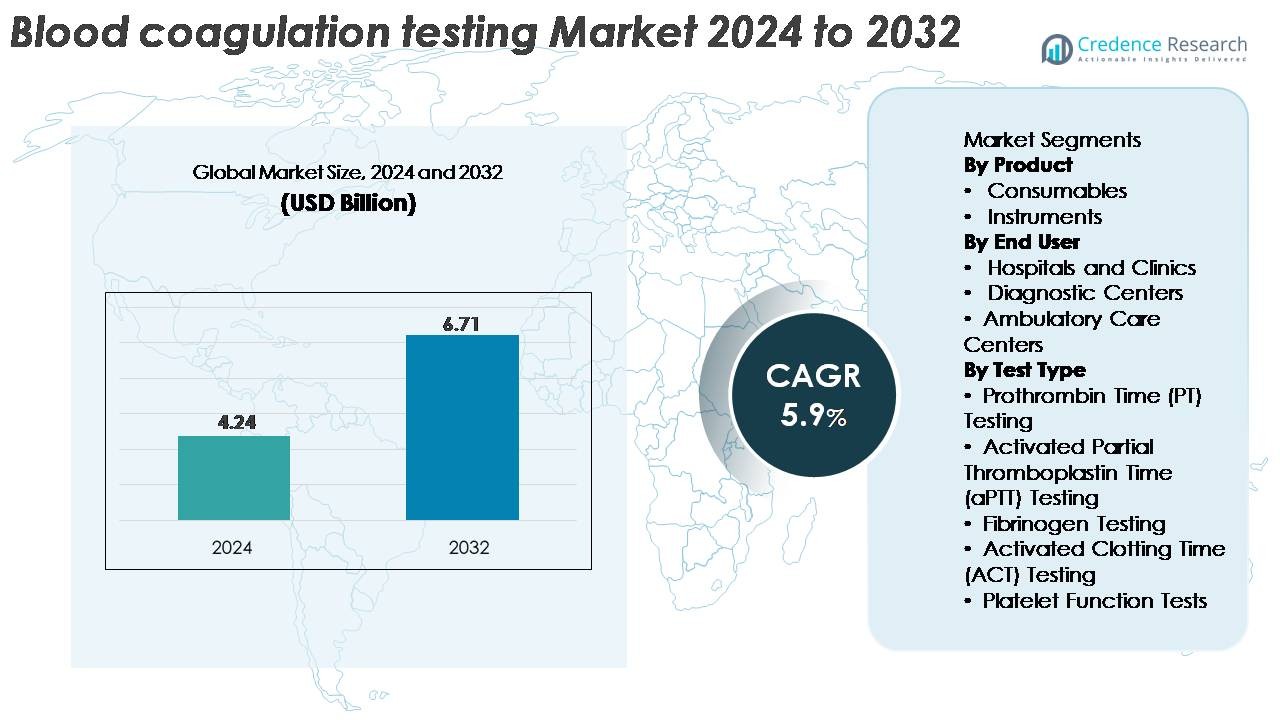

O mercado global de Testes de Coagulação Sanguínea foi avaliado em USD 4,24 bilhões em 2024 e está projetado para atingir USD 6,71 bilhões até 2032, expandindo a um CAGR de 5,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Testes de Coagulação Sanguínea 2024 |

USD 4,24 Bilhões |

| Mercado de Testes de Coagulação Sanguínea, CAGR |

5,9% |

| Tamanho do Mercado de Testes de Coagulação Sanguínea 2032 |

USD 6,71 Bilhões |

O mercado de testes de coagulação sanguínea é dominado por fabricantes de diagnóstico estabelecidos, como Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific e Abbott Laboratories, todos competindo através de analisadores avançados, reagentes de alta precisão e soluções de ponto de atendimento em expansão. Essas empresas investem continuamente em automação, conectividade digital e plataformas de alta capacidade para fortalecer sua presença global. A América do Norte lidera o mercado com aproximadamente 38% de participação, apoiada por fortes redes hospitalares e rápida adoção de sistemas automatizados, seguida pela Europa com cerca de 30%, impulsionada por rigorosos padrões de qualidade e infraestruturas de diagnóstico bem estabelecidas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de Testes de Coagulação Sanguínea foi avaliado em USD 4,24 bilhões em 2024 e projeta-se que alcance USD 6,71 bilhões até 2032, expandindo a um CAGR de 5,9% durante o período de previsão.

- A crescente demanda diagnóstica por testes de PT, aPTT, fibrinogênio e função plaquetária, impulsionada pelo aumento das doenças cardiovasculares, volumes cirúrgicos e monitoramento de terapia anticoagulante, continua a acelerar a expansão do mercado em hospitais e centros de diagnóstico.

- As mudanças tecnológicas em direção à automação, dispositivos INR no ponto de atendimento e fluxos de trabalho digitais integrados moldam as tendências atuais da indústria, com os consumíveis mantendo a participação dominante do produto devido aos requisitos recorrentes de testes.

- A intensidade competitiva permanece alta à medida que líderes como Roche Diagnostics, Siemens Healthineers, Sysmex e Abbott investem em analisadores de alto rendimento, inovações de controle de qualidade e redes de distribuição global, enfrentando restrições de altos custos de equipamentos e variabilidade de reembolso.

- Regionalmente, a América do Norte lidera com ~38% de participação, seguida pela Europa com ~30%, enquanto a Ásia-Pacífico captura ~22% como a região de crescimento mais rápido, apoiada por crescentes investimentos em saúde e expansão das infraestruturas de diagnóstico.

Análise de Segmentação de Mercado:

Por Produto

Os consumíveis detêm a participação dominante do mercado de testes de coagulação sanguínea, impulsionados por seu uso recorrente em ensaios de PT, aPTT, fibrinogênio e ACT em plataformas de laboratório e ponto de atendimento. Sua alta frequência de substituição, volumes de teste em expansão e contínua adoção de reagentes prontos para uso e kits de controle de qualidade sustentam a forte demanda. Avanços como formulações de reagentes com estabilidade prolongada e consistência aprimorada de lote para lote apoiam ainda mais sua liderança. Os instrumentos contribuem para um crescimento constante à medida que analisadores automatizados com alto rendimento, calibração integrada e conectividade de dados em tempo real ganham aceitação, particularmente em grandes laboratórios e instalações de diagnóstico centralizadas.

- Por exemplo, as tiras de teste CoaguChek XS PT da Roche são fabricadas com uma faixa de compensação de hematócrito de 25–55% e fornecem estabilidade de reagente por até 18 meses à temperatura ambiente, conforme documentado nas IFU (Instruções de Uso) da Roche.

Por Usuário Final

Hospitais e clínicas representam o maior segmento de usuários finais, apoiados por altos volumes de pacientes, necessidades rotineiras de monitoramento de coagulação e a ampla adoção de analisadores automatizados em configurações de emergência, cirúrgicas e de cuidados intensivos. Sua dominância é reforçada pelo aumento da prevalência de doenças cardiovasculares, monitoramento de terapia anticoagulante e avaliação de hemostasia perioperatória. Centros de diagnóstico continuam a se expandir devido ao aumento da terceirização de testes especializados e operações laboratoriais econômicas. Centros de atendimento ambulatorial mostram crescente adoção à medida que instalações descentralizadas integram dispositivos de coagulação no ponto de atendimento para apoiar decisões clínicas rápidas e reduzir os tempos de resposta dos pacientes.

- Por exemplo, o analisador Atellica COAG 360 da Siemens Healthineers usado em laboratórios hospitalares de alta acuidade fornece um rendimento máximo de aproximadamente 350 testes simultâneos de PT/aPTT por hora (ou até 210 testes únicos por hora) e apresenta um sistema de agendamento de QC automatizado capaz de realizar 24 verificações de QC em um único turno, conforme declarado em informações internas do produto e estudos de avaliação.

Por Tipo de Teste

O teste de Tempo de Protrombina (TP) representa a maior participação entre os tipos de teste, impulsionado por seu papel central no monitoramento da terapia com varfarina, avaliação de anormalidades da via extrínseca e apoio à triagem de coagulação pré-cirúrgica. Seu domínio é reforçado pela crescente demanda por ensaios de TP rápidos e de alta precisão, tanto em laboratórios quanto em ambientes de atendimento ao paciente. O teste de TTPa também é amplamente utilizado para monitoramento da terapia com heparina e avaliação da via intrínseca. Testes de fibrinogênio, ACT e função plaquetária atendem a requisitos diagnósticos especializados em cuidados críticos, procedimentos cardiovasculares e avaliação de distúrbios hemorrágicos, contribuindo para a expansão geral do mercado.

Principais Fatores de Crescimento:

Aumento da Carga Global de Doenças Cardiovasculares e Hematológicas

A crescente incidência de doenças cardiovasculares, tromboembolismo venoso, fibrilação atrial e distúrbios hemorrágicos acelera significativamente a demanda por testes de coagulação sanguínea. Hospitais e centros de diagnóstico realizam consistentemente testes de TP, TTPa, fibrinogênio e função plaquetária para apoiar o diagnóstico de doenças, gerenciamento de terapia anticoagulante e avaliação de risco pré-cirúrgico. À medida que as populações envelhecem, o número de pacientes que necessitam de monitoramento de anticoagulação a longo prazo continua a expandir, especialmente aqueles em terapia com varfarina ou heparina. Diretrizes clínicas também enfatizam o perfil de coagulação de rotina para grupos de alto risco, o que fortalece a frequência geral dos testes. Além disso, o aumento dos volumes cirúrgicos, casos de trauma e coagulopatias relacionadas ao câncer contribuem para necessidades diagnósticas sustentadas. A crescente conscientização sobre a detecção precoce de anormalidades de coagulação, combinada com a melhoria da cobertura de seguros para procedimentos laboratoriais, amplifica a utilização em sistemas de saúde primários e terciários.

- Por exemplo, o analisador cobas t 711 da Roche, amplamente utilizado em laboratórios de coagulação, oferece um rendimento máximo de aproximadamente 390 testes por hora (para ensaios de TP/TTPa) e suporta uma alta capacidade de amostras a bordo de até 225 amostras em racks de 5 posições, com capacidades de carregamento contínuo.

Expansão dos Testes no Ponto de Atendimento (POCT) em Configurações Descentralizadas

A adoção de dispositivos de coagulação no ponto de atendimento está acelerando à medida que os provedores de saúde priorizam a tomada de decisões rápidas e a melhoria do fluxo de pacientes. Os sistemas POCT fornecem resultados quase imediatos de TP/INR e TTPa, permitindo intervenções clínicas mais rápidas em departamentos de emergência, salas de operação e centros de atendimento ambulatorial. Esses dispositivos suportam monitoramento remoto para pacientes em terapia anticoagulante crônica, reduzindo visitas à clínica e melhorando a adesão ao tratamento. Melhorias tecnológicas, como analisadores portáteis, reagentes baseados em cartuchos, conectividade sem fio e interfaces amigáveis, tornam o POCT atraente para configurações descentralizadas e com recursos limitados. À medida que os modelos de atendimento baseados em valor se expandem, os clínicos confiam cada vez mais no POCT para reduzir o tempo de resposta e otimizar os resultados dos pacientes. O monitoramento domiciliar também ganha impulso à medida que os clínicos adotam plataformas de gerenciamento remoto de pacientes que integram os resultados do POCT diretamente nos registros médicos eletrônicos.

- Por exemplo, o CoaguChek Pro II da Roche fornece resultados de PT/INR em aproximadamente 60 segundos usando uma amostra de sangue capilar de 10 µL e armazena até 2.000 resultados de pacientes, conforme documentado no IFU da Roche.

Avanços Tecnológicos em Analisadores Automatizados e de Alta Capacidade

Os avanços nos analisadores automatizados de coagulação sanguínea aumentam significativamente a precisão dos testes, a eficiência do laboratório e a otimização do fluxo de trabalho. Analisadores modernos incorporam processamento de alta capacidade, detecção multicanal, manuseio automatizado de reagentes e sistemas inteligentes de controle de qualidade para reduzir a dependência do operador e minimizar erros analíticos. A integração com sistemas de informação laboratoriais melhora a rastreabilidade dos dados e acelera a emissão de relatórios clínicos. Os fabricantes continuam a introduzir sistemas com detectores ópticos aprimorados, algoritmos mecânicos de detecção de coágulos e tecnologias de calibração integradas que suportam tanto testes de rotina quanto especializados. A automação é particularmente valiosa para grandes hospitais e cadeias de diagnóstico que lidam com altos volumes de amostras e requerem resultados consistentes e reprodutíveis. À medida que os laboratórios se deslocam para modelos de teste consolidados e centralizados, a demanda por analisadores de alto desempenho com custos operacionais reduzidos e interoperabilidade digital avançada continua a crescer.

Tendências e Oportunidades Principais:

Crescimento da Gestão Personalizada de Anticoagulação e Monitoramento Domiciliar

A medicina personalizada está criando novas oportunidades em testes de coagulação, à medida que os clínicos cada vez mais adaptam a terapia anticoagulante com base em fatores de risco individuais, resposta a medicamentos e marcadores genéticos. Sistemas de monitoramento domiciliar de PT/INR permitem uma avaliação contínua para pacientes em terapia de longo prazo, reduzindo eventos adversos e taxas de hospitalização. A crescente integração de aplicativos móveis, sensores conectados e plataformas de saúde digital permite que os pacientes transmitam resultados remotamente, possibilitando ajustes de dose em tempo real. Essa tendência também apoia modelos de gestão de doenças crônicas que enfatizam o envolvimento do paciente e a adesão a longo prazo. À medida que os ecossistemas de saúde digital se expandem, os fabricantes têm oportunidades significativas para desenvolver soluções de coagulação para cuidados domiciliares integradas com análises habilitadas para a nuvem e alertas automatizados para clínicos.

- Por exemplo, o Roche CoaguChek Vantus é um sistema portátil e fácil de usar, destinado ao autoteste de valores de Razão Normalizada Internacional (INR) por adultos (com 22 anos ou mais) que estão estáveis em terapia com antagonistas da vitamina K.

Adoção Crescente de IA, Integração de Dados e Automação em Laboratórios de Hemostasia

A inteligência artificial e a análise avançada de dados estão transformando cada vez mais os laboratórios de coagulação, permitindo controle de qualidade preditivo, detecção automatizada de erros e interpretação de padrões de teste orientada por algoritmos. Analisadores habilitados para IA melhoram a eficiência do fluxo de trabalho ao prever o uso de reagentes, otimizar a priorização de amostras e reduzir a intervenção manual. A integração de dados de coagulação com sistemas de informação hospitalar melhora o suporte à decisão clínica, particularmente em cenários de cuidados críticos, como coagulopatia induzida por sepse ou risco de sangramento intraoperatório. Plataformas automatizadas capazes de executar múltiplos ensaios simultaneamente apoiam laboratórios enfrentando restrições de pessoal e volumes crescentes de testes. Essas tecnologias oferecem fortes oportunidades para os fabricantes expandirem seu portfólio em ecossistemas diagnósticos inteligentes e interconectados que apoiam a gestão de hemostasia de precisão.

- Por exemplo, “o Atellica COAG 360 da Siemens Healthineers incorpora agendamento automatizado de controle de qualidade (QC) e utiliza verificações de integridade de curva de coagulação impulsionadas por algoritmos sofisticados para identificar resultados aberrantes em tempo real.”

Principais Desafios:

Alto Custo de Sistemas de Teste Avançados e Complexidade Operacional

Apesar de seu valor clínico, analisadores de coagulação avançados e consumíveis envolvem custos substanciais de aquisição, manutenção e operação. Laboratórios menores e instalações de saúde em regiões com poucos recursos enfrentam desafios na adoção de plataformas totalmente automatizadas devido a restrições orçamentárias e à necessidade de operadores especializados. Reabastecimento frequente de reagentes, requisitos de calibração e protocolos rigorosos de controle de qualidade aumentam a complexidade operacional. Além disso, o alto investimento de capital limita a penetração de sistemas de próxima geração em mercados emergentes. Essas pressões de custo muitas vezes levam as instalações a depender de analisadores desatualizados ou enviar amostras para laboratórios externos, resultando em tempos de resposta atrasados e potenciais ineficiências diagnósticas.

Rigor Regulatório e Variabilidade nas Políticas de Reembolso

O mercado de testes de coagulação sanguínea opera dentro de um quadro altamente regulamentado que exige validação rigorosa, padronização e conformidade em todos os dispositivos, reagentes e processos analíticos. Requisitos rigorosos de aprovação prolongam os prazos de lançamento de produtos e aumentam os custos de desenvolvimento para os fabricantes. A variabilidade nas estruturas de reembolso entre regiões complica ainda mais a adoção, especialmente para novas tecnologias de teste e dispositivos de monitoramento domiciliar. Cobertura inconsistente para monitoramento de PT/INR de rotina ou testes especializados de função plaquetária desencoraja a utilização em determinados mercados. Disparidades regulatórias entre países também desafiam os fabricantes globais, exigindo extensos esforços de localização e investimento adicional em documentação, evidências clínicas e vigilância pós-mercado.

Análise Regional:

América do Norte

A América do Norte detém a maior participação no mercado de testes de coagulação sanguínea, representando cerca de 38%, apoiada por uma forte infraestrutura de saúde, alta conscientização diagnóstica e ampla adoção de analisadores automatizados. A região se beneficia de altos volumes cirúrgicos, extensos programas de monitoramento de anticoagulação e rápida adoção de testes de INR no ponto de atendimento entre populações ambulatoriais. Estruturas de reembolso favoráveis incentivam testes de PT, aPTT e função plaquetária de rotina em hospitais e redes de diagnóstico especializadas. Além disso, a prevalência de doenças cardiovasculares e a demografia envelhecida sustentam a demanda por testes. Atualizações tecnológicas contínuas e a integração de sistemas laboratoriais digitais melhoram ainda mais a liderança da região.

Europa

A Europa representa o segundo maior mercado com aproximadamente 30% de participação, impulsionada por sistemas nacionais de saúde robustos, redes laboratoriais bem estabelecidas e protocolos padronizados de teste de coagulação em toda a região. A adoção de analisadores de alta capacidade é forte, particularmente na Alemanha, Reino Unido, França e Itália, onde laboratórios de diagnóstico centralizados gerenciam grandes cargas de amostras. O aumento de casos de distúrbios trombóticos, a expansão das populações idosas e o aumento do uso de terapias anticoagulantes contribuem para o crescimento sustentado do mercado. A ênfase regulatória da região na precisão dos ensaios, controle de qualidade e automação laboratorial incentiva a modernização contínua dos equipamentos. A crescente preferência por testes de INR no ponto de atendimento em ambientes de atenção primária apoia ainda mais a expansão do mercado.

Ásia-Pacífico

A região da Ásia-Pacífico é a de crescimento mais rápido, detendo cerca de 22% da participação de mercado global e expandindo rapidamente devido ao aumento dos investimentos em saúde, ao aumento dos procedimentos cirúrgicos e ao acesso melhorado a diagnósticos. China, Índia, Japão e Coreia do Sul lideram o crescimento à medida que os hospitais adotam sistemas de coagulação automatizados para aumentar a eficiência e atender à crescente demanda de pacientes. A crescente prevalência de doenças cardiovasculares e diabetes aumenta a necessidade de monitoramento rotineiro de coagulação. Reformas de saúde apoiadas pelo governo e a expansão de cadeias de diagnóstico privadas fortalecem os volumes de testes. A demanda por reagentes acessíveis e analisadores de médio alcance também impulsiona a adoção em mercados emergentes, enquanto os testes no ponto de atendimento ganham impulso em áreas remotas.

América Latina

A América Latina representa cerca de 6% do mercado global, apoiada pela expansão da infraestrutura de saúde, pelo aumento da carga de doenças crônicas e pelo uso crescente de terapia anticoagulante. Brasil, México, Argentina e Colômbia representam mercados-chave onde os hospitais estão modernizando as capacidades de diagnóstico através de analisadores de coagulação semi-automatizados e totalmente automatizados. Estruturas de reembolso limitadas e restrições orçamentárias desaceleram a adoção de sistemas premium; no entanto, as crescentes redes de diagnóstico do setor privado impulsionam uma demanda consistente por testes. Programas de conscientização sobre AVC, trombose e fibrilação atrial estão melhorando a penetração dos testes. A região também vê uma crescente utilização de dispositivos de ponto de atendimento PT/INR em ambientes ambulatoriais e de emergência.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 4% da participação de mercado, caracterizada por iniciativas de modernização da saúde em crescimento e aumento do investimento em diagnósticos clínicos. Países do Golfo, particularmente os Emirados Árabes Unidos, Arábia Saudita e Catar, lideram a adoção com forte demanda por analisadores automatizados em hospitais terciários e centros de cuidados especializados. O aumento dos casos de distúrbios cardiovasculares e o maior uso de anticoagulantes contribuem para o aumento dos volumes de testes. Na África, o crescimento do mercado é mais lento devido à infraestrutura de diagnóstico limitada, embora melhorias nas redes de laboratórios privados estejam aumentando o acesso. A expansão do turismo médico e o aumento dos procedimentos cirúrgicos no Médio Oriente apoiam oportunidades adicionais de crescimento.

Segmentações de Mercado:

Por Produto

Por Usuário Final

- Hospitais e Clínicas

- Centros de Diagnóstico

- Centros de Cuidados Ambulatoriais

Por Tipo de Teste

- Teste de Tempo de Protrombina (PT)

- Teste de Tempo de Tromboplastina Parcial Ativada (aPTT)

- Teste de Fibrinogênio

- Teste de Tempo de Coagulação Ativada (ACT)

- Testes de Função Plaquetária

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de testes de coagulação sanguínea é caracterizada por uma mistura de líderes globais em diagnóstico e fornecedores especializados em soluções de hemostasia focados em automação, precisão e otimização de fluxo de trabalho. Os principais atores investem consistentemente em P&D para melhorar a capacidade de processamento dos analisadores, a estabilidade dos reagentes e as capacidades de integração digital. As empresas fortalecem seus portfólios através de analisadores modulares, sistemas POCT baseados em cartuchos e tecnologias avançadas de detecção de coágulos ópticos ou mecânicos. Iniciativas estratégicas, incluindo parcerias com hospitais, expansão para mercados emergentes e atualizações nos sistemas de controle de qualidade, ajudam a manter a posição competitiva. Os fornecedores enfatizam cada vez mais a gestão integrada de dados, a conectividade com plataformas LIS e a conformidade com normas regulatórias. Além disso, a crescente demanda por dispositivos PT/INR no ponto de atendimento alimenta a competição entre fabricantes que desenvolvem sistemas portáteis e fáceis de usar para monitoramento descentralizado e domiciliar. À medida que as redes de diagnóstico se consolidam, a competição se intensifica em torno da confiabilidade do serviço, disponibilidade de reagentes e contratos de manutenção a longo prazo. Este ecossistema dinâmico incentiva a inovação contínua e ofertas de produtos diferenciadas em ambientes de teste centralizados e descentralizados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

Desenvolvimentos Recentes:

- Em outubro de 2025, o Mercado de Testes de Coagulação Sanguínea está testemunhando tendências como aumento da digitalização, iniciativas de sustentabilidade e a integração da inteligência artificial nos processos de teste. As alianças estratégicas estão se tornando cada vez mais importantes, à medida que as empresas colaboram para aprimorar suas capacidades tecnológicas e alcance de mercado. Olhando para o futuro, a diferenciação competitiva provavelmente evoluirá, mudando da competição tradicional baseada em preço para um foco em inovação, tecnologia avançada e cadeias de suprimento confiáveis. Essa transição pode, em última análise, redefinir como as empresas se posicionam no mercado, enfatizando a importância da adaptabilidade e estratégias visionárias.

- Em agosto de 2025, a Roche Diagnostics (Suíça) anunciou o lançamento de um novo dispositivo de teste no ponto de atendimento, projetado para fornecer resultados rápidos para avaliações de coagulação. Este movimento estratégico provavelmente melhorará o atendimento ao paciente, permitindo decisões clínicas oportunas, reforçando assim o compromisso da Roche com a inovação em soluções de diagnóstico. A introdução deste dispositivo também pode posicionar favoravelmente a Roche em relação aos concorrentes, ao atender à crescente demanda por soluções de teste eficientes em diversos ambientes de saúde.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Usuário Final, Tipo de Teste e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectiva Futura:

- A demanda por analisadores de coagulação automatizados aumentará à medida que hospitais e redes de diagnóstico acelerem a digitalização do fluxo de trabalho e modelos de testes centralizados.

- Dispositivos de INR e coagulação no ponto de atendimento ganharão adoção mais ampla em ambientes ambulatoriais e de cuidados domiciliares para apoiar decisões clínicas mais rápidas.

- A integração de análises impulsionadas por IA melhorará a precisão dos testes, a calibração dos instrumentos e o controle de qualidade preditivo em laboratórios de hemostasia.

- Os fabricantes expandirão sistemas de cartucho e reagentes de baixo volume para melhorar a facilidade de uso e reduzir a complexidade operacional.

- O gerenciamento personalizado de anticoagulação crescerá à medida que os clínicos adotem ferramentas de monitoramento remoto para supervisão de terapia a longo prazo.

- O desenvolvimento de analisadores compactos e conectados fortalecerá a capacidade diagnóstica em regiões emergentes e com recursos limitados.

- A interoperabilidade com sistemas de informação hospitalar e LIS se tornará um diferenciador central entre os principais fornecedores.

- Os investimentos em P&D se concentrarão em melhorar a sensibilidade e especificidade de testes especializados, como ensaios de função plaquetária e fibrinogênio.

- A ênfase regulatória na padronização de ensaios impulsionará a demanda por reagentes e instrumentos de alta qualidade e conformidade.

- Colaborações estratégicas entre empresas de diagnóstico e prestadores de serviços de saúde expandirão o acesso global a soluções avançadas de testes de coagulação.