Visão Geral do Mercado

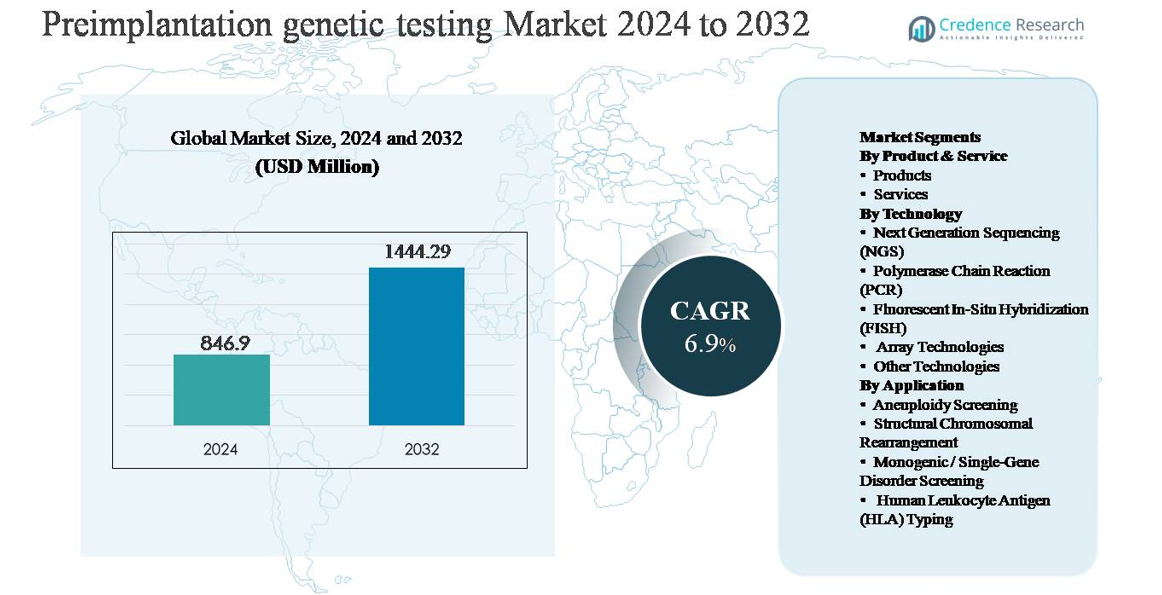

O mercado de testes genéticos pré-implantacionais (PGT) foi avaliado em USD 846,9 milhões em 2024 e projeta-se que alcance USD 1.444,29 milhões até 2032, expandindo a uma taxa de crescimento anual composta (CAGR) de 6,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Testes Genéticos Pré-implantacionais 2024 |

USD 846,9 milhões |

| Mercado de Testes Genéticos Pré-implantacionais, CAGR |

6,9% |

| Tamanho do Mercado de Testes Genéticos Pré-implantacionais 2032 |

USD 1.444,29 milhões |

O mercado de testes genéticos pré-implantacionais é liderado por um grupo de empresas de diagnósticos e genômica estabelecidas globalmente, incluindo Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX e RGI. Esses participantes competem através de plataformas de sequenciamento avançadas, fluxos de trabalho PGT validados e forte integração com clínicas de fertilidade e laboratórios de referência. A América do Norte é o principal mercado regional, respondendo por aproximadamente 39% da participação de mercado global, impulsionada pela alta adoção de FIV, infraestrutura avançada de testes genéticos e adoção precoce de PGT baseado em NGS. A Europa segue com cerca de 31% de participação, apoiada por redes estabelecidas de medicina reprodutiva e programas de prevenção de doenças genéticas, enquanto a Ásia-Pacífico detém cerca de 21%, refletindo a rápida expansão dos serviços privados de fertilidade e o acesso melhorado a diagnósticos avançados.

Insights de Mercado

- O mercado de testes genéticos pré-implantacionais foi avaliado em USD 846,9 milhões em 2024 e projeta-se que alcance USD 1.444,29 milhões até 2032, crescendo a uma CAGR de 6,9% durante o período de previsão, apoiado pela crescente integração da triagem genética nos fluxos de trabalho de FIV.

- O crescimento do mercado é impulsionado principalmente pelo aumento dos volumes de procedimentos de FIV, aumento da idade materna e maior ênfase clínica na redução dos riscos de falha de implantação e aborto espontâneo através da triagem de aneuploidias e distúrbios monogênicos.

- Tendências-chave incluem o domínio da tecnologia NGS com ~45-50% de participação no segmento, crescente preferência por painéis PGT abrangentes e aumento da terceirização de serviços de teste, que representam ~60–65% do segmento de produtos & serviços.

- O cenário competitivo é moldado por players globais de genômica e diagnósticos focando em sequenciamento de alta capacidade, tempos de resposta mais rápidos, parcerias com clínicas e modelos de serviço escaláveis para fortalecer a presença no mercado.

- Regionalmente, a América do Norte lidera com ~39% de participação de mercado, seguida pela Europa com ~31% e Ásia-Pacífico com ~21%, sendo que a Ásia-Pacífico apresenta o crescimento mais rápido devido à expansão das clínicas de fertilidade e melhoria no acesso a diagnósticos avançados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto & Serviço:

No mercado de testes genéticos pré-implantação, os serviços representam o subsegmento dominante, respondendo por uma estimativa de ~60-65% de participação de mercado. Esse domínio é impulsionado pela complexidade da interpretação de biópsias de embriões, requisitos rigorosos de qualidade e a necessidade de laboratórios certificados com capacidades avançadas de bioinformática. As clínicas de fertilidade terceirizam cada vez mais os testes para provedores de serviços especializados para garantir a precisão diagnóstica, conformidade regulatória e tempos de resposta mais rápidos. Enquanto isso, produtos como reagentes, consumíveis e kits de teste mantêm uma demanda constante, apoiados pelo aumento dos volumes de procedimentos de FIV e melhorias contínuas na sensibilidade dos ensaios e na padronização do fluxo de trabalho.

- Por exemplo, os serviços de PGT da Natera utilizam fluxos de trabalho de NGS de alta profundidade capazes de analisar amostras de embriões amplificadas de genoma completo com comprimentos de leitura de 2 × 150 pares de bases, permitindo a detecção confiável de variações no número de cópias cromossômicas. Enquanto isso, produtos como reagentes, consumíveis e kits mantêm uma demanda constante à medida que os volumes de FIV aumentam.

Por Tecnologia:

A Sequenciação de Nova Geração (NGS) é o subsegmento de tecnologia líder, detendo aproximadamente 45-50% de participação de mercado, devido à sua alta resolução, escalabilidade e capacidade de detectar simultaneamente aneuploidias, desequilíbrios segmentares e mutações de genes únicos. A adoção de NGS é impulsionada pela redução dos custos de sequenciamento, melhorias na análise de dados e sua compatibilidade com fluxos de trabalho abrangentes de PGT. PCR e FISH permanecem relevantes em aplicações direcionadas ou legadas, enquanto tecnologias baseadas em arrays continuam a servir para análise de variações estruturais. No entanto, a multiplexação limitada e a resolução inferior restringem seu crescimento em relação às plataformas impulsionadas por NGS.

- Por exemplo, a plataforma NovaSeq X da Illumina pode gerar até 16 terabases de dados por execução, permitindo uma análise de embriões de alta profundidade com cobertura consistente.

Por Aplicação:

A triagem de aneuploidia domina o segmento de aplicação, contribuindo com quase 50% da receita total do mercado, pois é rotineiramente integrada aos ciclos de FIV para melhorar as taxas de implantação e reduzir o risco de aborto espontâneo. Os principais impulsionadores incluem o aumento da idade materna, metas mais altas de otimização de sucesso de FIV e o crescente consenso clínico sobre os benefícios do PGT-A. A triagem de distúrbios monogênicos/de gene único está se expandindo de forma constante, apoiada pelo aumento da conscientização sobre doenças hereditárias e programas de triagem de portadores. Testes de rearranjo cromossômico estrutural e tipagem HLA permanecem nichos, mas críticos, especialmente para casos de perda recorrente de gravidez e seleção de doadores irmãos.

Principais Impulsionadores de Crescimento

Aumento dos Volumes Globais de Procedimentos de FIV

O aumento constante nos procedimentos de fertilização in vitro (FIV) em todo o mundo é um dos principais impulsionadores de crescimento para o mercado de testes genéticos pré-implantação (PGT). Fatores como adiamento da paternidade, aumento da prevalência de infertilidade, distúrbios reprodutivos relacionados ao estilo de vida e maior aceitação social das tecnologias reprodutivas assistidas estão expandindo o pool de pacientes de FIV. À medida que os ciclos de FIV aumentam, os clínicos integram cada vez mais o PGT para melhorar as taxas de implantação, reduzir o risco de aborto espontâneo e minimizar a probabilidade de anomalias genéticas. As clínicas de fertilidade veem o PGT como um complemento que agrega valor, apoiando melhores resultados clínicos e confiança dos pacientes. O crescente número de centros de fertilidade privados, particularmente em economias emergentes, reforça ainda mais a adoção rotineira do PGT como parte dos protocolos padronizados de FIV.

- Por exemplo, a Genea BIOMEDX apoia laboratórios de FIV com sistemas de incubação com lapso de tempo capazes de capturar mais de 5.000 imagens de embriões por ciclo, permitindo fluxos de trabalho precisos de seleção de embriões que complementam os testes genéticos.

Aumento da Idade Materna e Conscientização sobre Riscos Genéticos

A crescente idade materna está aumentando significativamente a demanda por PGT, à medida que o risco de anomalias cromossômicas aumenta com a idade. Casais e clínicos estão se tornando mais proativos na mitigação de riscos genéticos associados à idade materna avançada, perda recorrente de gravidez e falhas repetidas de FIV. O aconselhamento genético aprimorado e o maior acesso a programas de triagem de portadores estão fortalecendo a conscientização sobre condições hereditárias, incentivando o teste preventivo de embriões. Essa mudança em direção ao cuidado reprodutivo preventivo posiciona o PGT como uma ferramenta clínica crítica, em vez de um complemento opcional. À medida que a educação dos pacientes melhora, a demanda continua a crescer por triagem genética abrangente antes da implantação do embrião.

- Por exemplo, a Fulgent Genetics oferece painéis de triagem de portadores expandidos (ECS) que cobrem mais de 700 condições hereditárias, o que ajuda na identificação precoce de riscos e auxilia na tomada de decisões reprodutivas.

Avanços Tecnológicos em Plataformas de Testes Genéticos

Avanços rápidos em diagnósticos moleculares, particularmente no sequenciamento de nova geração (NGS), estão impulsionando um forte crescimento no mercado de PGT. A precisão de sequenciamento aprimorada, maior capacidade, tempos de resposta mais rápidos e custos por amostra em declínio expandiram a adoção clínica. Pipelines de bioinformática aprimorados permitem uma detecção mais confiável de aneuploidias, desequilíbrios segmentares e mutações de genes únicos em um único fluxo de trabalho. Essas inovações estão melhorando a confiança diagnóstica enquanto apoiam modelos de teste escaláveis para centros de fertilidade de alto volume. A inovação contínua por desenvolvedores de testes e prestadores de serviços está acelerando a aceitação clínica e expandindo a base de pacientes atendíveis para PGT.

Tendências e Oportunidades Principais

Mudança para Fluxos de Trabalho de PGT Abrangentes

Uma tendência chave no mercado de PGT é a mudança de testes de indicação única para abordagens de triagem abrangentes e multicondição. As clínicas estão cada vez mais preferindo plataformas capazes de avaliar simultaneamente aneuploidia, distúrbios monogênicos e anomalias cromossômicas estruturais. Este modelo de teste integrado melhora a eficiência clínica, reduz a necessidade de múltiplos ensaios e apoia estratégias personalizadas de seleção de embriões. A tendência cria fortes oportunidades para fornecedores de tecnologia que oferecem soluções de PGT escaláveis e tudo-em-um com ferramentas avançadas de interpretação de dados. À medida que as clínicas de fertilidade buscam se diferenciar por meio de taxas de sucesso, os fluxos de trabalho abrangentes de PGT estão se tornando uma necessidade competitiva.

- Por exemplo, os pipelines de bioinformática da Thermo Fisher Scientific para genética reprodutiva podem processar centenas de amostras de embriões por execução de sequenciamento, permitindo soluções de PGT escaláveis e tudo-em-um que melhoram a eficiência clínica e a consistência em centros de fertilidade de alto volume.

Expansão em Mercados de Fertilidade Emergentes

Os mercados emergentes na Ásia-Pacífico, América Latina e partes do Oriente Médio apresentam oportunidades significativas de crescimento para PGT. Populações de classe média em expansão, melhoria da infraestrutura de saúde e investimentos crescentes em clínicas de fertilidade privadas estão aumentando o acesso a serviços reprodutivos avançados. Governos e seguradoras em regiões selecionadas também estão gradualmente reconhecendo a infertilidade como uma condição médica, melhorando a acessibilidade. Esses mercados oferecem um forte potencial para modelos de PGT baseados em serviços, onde laboratórios centralizados apoiam múltiplas clínicas. Parcerias estratégicas e expansão de laboratórios regionais são esperadas para acelerar a penetração no mercado.

- Por exemplo, a Medicover Genetics expandiu sua rede de laboratórios de genética reprodutiva pela Europa, Oriente Médio e Ásia, operando instalações capazes de processar milhares de testes genéticos reprodutivos por mês para atender à demanda de clínicas transfronteiriças.

Principais Desafios

Alto Custo e Cobertura de Reembolso Limitada

O alto custo do PGT continua sendo uma barreira significativa para uma adoção mais ampla, especialmente em regiões sensíveis ao preço. As despesas com testes aumentam substancialmente os custos gerais do ciclo de FIV, limitando o acesso para muitos pacientes. Na maioria dos países, o PGT não é totalmente reembolsado por seguradoras públicas ou privadas, posicionando-o como uma despesa do próprio bolso. Este ônus financeiro restringe a utilização, apesar dos benefícios clínicos demonstrados. A sensibilidade ao custo também pressiona as clínicas a justificarem cuidadosamente as recomendações de testes, retardando a adoção em ciclos de FIV de rotina. Abordar a acessibilidade continua sendo crítico para a expansão sustentada do mercado.

Restrições Éticas, Regulamentares e de Padronização

As preocupações éticas em torno da seleção de embriões e triagem genética apresentam desafios contínuos para o mercado de PGT. As regulamentações que regem o teste de embriões variam amplamente entre os países, criando complexidade de conformidade para laboratórios e clínicas que operam internacionalmente. Padrões de teste inconsistentes e critérios de relatório também podem afetar a interpretação dos resultados e a tomada de decisões clínicas. Debates públicos sobre seleção genética influenciam ainda mais o desenvolvimento de políticas e a percepção dos pacientes. Essas restrições regulatórias e éticas podem atrasar a adoção da tecnologia, limitar o escopo dos testes e aumentar os custos operacionais, exigindo engajamento contínuo das partes interessadas e alinhamento regulatório.

Análise Regional

América do Norte

A América do Norte domina o mercado de testes genéticos pré-implantação, representando aproximadamente 38-40% da participação de mercado global. A região se beneficia de altos volumes de procedimentos de FIV, infraestrutura avançada de testes genéticos e adoção precoce de PGT baseado em sequenciamento de nova geração. Os Estados Unidos lideram a demanda regional, apoiados por uma forte rede de clínicas de fertilidade especializadas, laboratórios de referência bem estabelecidos e alta conscientização dos pacientes sobre triagem de risco genético. Diretrizes clínicas favoráveis, forte penetração de seguros privados para serviços de infertilidade e inovação tecnológica contínua reforçam ainda mais a liderança de mercado. O Canadá contribui de forma constante, apoiado pela expansão de centros de fertilidade privados e crescente aceitação do PGT em ciclos de FIV de rotina.

Europa

A Europa representa cerca de 30-32% do mercado global de testes genéticos pré-implantação, apoiada pela ampla adoção de FIV e forte ênfase clínica na prevenção de doenças genéticas. Países como Reino Unido, Alemanha, França, Espanha e Itália impulsionam a demanda regional através de infraestrutura avançada de medicina reprodutiva e tendências crescentes de idade materna. Sistemas de saúde públicos e privados cada vez mais integram o PGT para gestações de alto risco, particularmente para triagem de aneuploidias e distúrbios monogênicos. No entanto, o crescimento do mercado varia por país devido a diferentes estruturas regulatórias que governam o teste de embriões. Apesar da complexidade regulatória, forte atividade de pesquisa clínica e expansão de serviços de fertilidade privados sustentam a significativa participação de mercado da Europa.

Ásia-Pacífico

A região da Ásia-Pacífico representa aproximadamente 20-22% do mercado global e é o segmento regional de crescimento mais rápido. O aumento das taxas de infertilidade, a postergação da parentalidade e o acesso crescente a tecnologias de reprodução assistida estão impulsionando a adoção de PGT na China, Japão, Índia, Coreia do Sul e Austrália. O rápido crescimento de clínicas de fertilidade privadas, o aumento do turismo médico e a melhoria da acessibilidade das tecnologias de testes genéticos apoiam a expansão do mercado. Embora os níveis de conscientização variem entre os países, os centros urbanos estão adotando rapidamente fluxos de trabalho avançados de PGT. Iniciativas governamentais para enfrentar a queda nas taxas de natalidade em alguns países fortalecem ainda mais as perspectivas de crescimento a longo prazo para testes genéticos pré-implantacionais na região.

América Latina

A América Latina detém uma participação de mercado estimada em 5-6%, impulsionada pela expansão gradual de clínicas de fertilidade privadas e pelo aumento da conscientização sobre os benefícios da triagem genética. Brasil, México e Argentina são os principais contribuintes, apoiados pelo crescimento das populações de classe média e pela crescente demanda por cuidados reprodutivos avançados. Embora a sensibilidade ao custo e o reembolso limitado restrinjam a adoção, pacientes de FIV de alto risco estão optando cada vez mais pelo PGT para melhorar os resultados. O turismo de fertilidade transfronteiriço dentro da região também apoia a demanda por serviços de testes especializados. Espera-se que o investimento contínuo em infraestrutura de laboratórios e treinamento de clínicos melhore gradualmente a penetração nos principais mercados latino-americanos.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 3-4% do mercado global, refletindo uma adoção em estágio inicial, mas em crescimento constante. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, lideram a demanda regional devido aos altos gastos com saúde, fortes centros de fertilidade privados e ênfase cultural no planejamento familiar. Na África, o crescimento do mercado permanece limitado, mas está melhorando em centros urbanos com acesso crescente à saúde privada. A prevalência de doenças genéticas em certas populações está incentivando a adoção seletiva de PGT. No entanto, a variabilidade regulatória e os desafios de acessibilidade continuam a restringir o uso generalizado, mantendo a participação de mercado geral comparativamente modesta.

Segmentações de Mercado:

Por Produto & Serviço

Por Tecnologia

- Sequenciamento de Próxima Geração (NGS)

- Reação em Cadeia da Polimerase (PCR)

- Hibridização In-Situ Fluorescente (FISH)

- Tecnologias de Array

- Outras Tecnologias

Por Aplicação

- Triagem de Aneuploidia

- Rearranjo Estrutural Cromossômico

- Triagem de Doenças Monogênicas / de Gene Único

- Tipagem de Antígeno Leucocitário Humano (HLA)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de testes genéticos pré-implantação (PGT) é caracterizada por uma mistura de laboratórios especializados em testes genéticos, empresas de diagnósticos moleculares e prestadores de serviços focados em fertilidade, competindo em precisão, tempo de resposta e profundidade tecnológica. Os principais players enfatizam plataformas baseadas em sequenciamento de nova geração, pipelines robustos de bioinformática e fluxos de trabalho clínicos validados para apoiar a triagem abrangente de embriões. Parcerias estratégicas com clínicas de fertilidade e redes de FIV são centrais para o posicionamento no mercado, permitindo volumes consistentes de amostras e contratos de serviço de longo prazo. As empresas também investem na expansão de laboratórios, automação e certificações de qualidade para garantir escalabilidade e conformidade regulatória. O refinamento contínuo de ensaios, menus de teste ampliados cobrindo aneuploidias e distúrbios monogênicos, e ferramentas aprimoradas de interpretação de dados são diferenciais competitivos chave. À medida que a demanda cresce, a competição centra-se cada vez mais na confiabilidade do serviço, integração clínica e na capacidade de oferecer soluções de PGT de alto rendimento e custo-eficientes em diversos ambientes regulatórios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em outubro de 2025, a Illumina lançou sua solução de sequenciamento de 5 bases, permitindo a detecção simultânea de alta resolução de variantes genômicas e metilação de DNA a partir de um único fluxo de trabalho usando química proprietária e algoritmos DRAGEN, expandindo significativamente as capacidades de insights multiômicos para análise genética. Esta plataforma suporta perfis genômicos e epigenômicos abrangentes que podem ser aproveitados em fluxos de trabalho de pesquisa, incluindo genética reprodutiva.

- Em julho de 2025, a Takara Bio reforçou seu suporte para fluxos de trabalho de testes genéticos pré-implantacionais com a expansão de sua tecnologia de amplificação de genoma completo SMARTer® PicoPLEX®, validada para entradas de DNA de célula única e sub-100 pg. Este desenvolvimento melhorou a uniformidade do genoma e a consistência da cobertura, apoiando análises NGS confiáveis a partir de amostras de biópsia de embriões usadas em aplicações de PGT.

- Em março de 2025, a Fulgent Genetics expandiu seu portfólio de genética reprodutiva ao aprimorar seus fluxos de trabalho de triagem de portadores baseados em NGS e testes relacionados a embriões, integrando pipelines de bioinformática atualizados capazes de analisar mais de 500 genes clinicamente relevantes a partir de amostras de DNA de baixa entrada. A atualização melhorou a precisão da chamada de variantes e o tempo de resposta para laboratórios que apoiam programas de FIV e triagem de embriões.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto&Serviço, Tecnologia, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O teste genético pré-implantacional se tornará um componente padrão dos protocolos de FIV à medida que as clínicas se concentram em melhorar o sucesso da implantação e reduzir o risco de aborto espontâneo.

- A adoção do sequenciamento de próxima geração continuará a se expandir, apoiada por maior precisão, análise mais rápida e utilidade clínica mais ampla.

- A demanda por testes abrangentes que cobrem aneuploidia, distúrbios monogênicos e anomalias estruturais aumentará nos centros de fertilidade.

- Os modelos de teste baseados em serviços se fortalecerão à medida que as clínicas dependem de laboratórios especializados para análise genética avançada e interpretação.

- A automação e a integração da bioinformática melhorarão a consistência dos testes, o tempo de resposta e a escalabilidade.

- Os mercados emergentes contribuirão com uma parcela maior à medida que o acesso às tecnologias reprodutivas assistidas se expande.

- O aconselhamento genético desempenhará um papel mais proeminente na orientação da tomada de decisões dos pacientes e na seleção de testes.

- Os marcos regulatórios evoluirão gradualmente para apoiar práticas padronizadas de teste e relatório.

- Os esforços de otimização de custos melhorarão a acessibilidade e apoiarão o acesso mais amplo dos pacientes.

- Parcerias estratégicas entre fornecedores de tecnologia e redes de fertilidade moldarão o desenvolvimento do mercado a longo prazo.