Visão Geral do Mercado

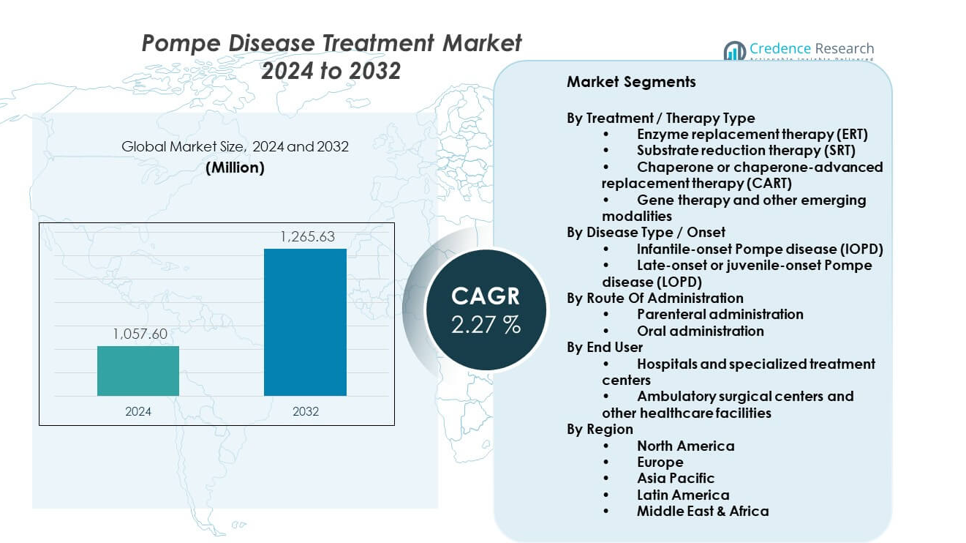

O mercado de tratamento da Doença de Pompe está projetado para crescer de USD 1057,6 milhões em 2024 para um estimado de USD 1265,63 milhões até 2032, com um CAGR de 2,27% de 2024 a 2032.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento da Doença de Pompe 2024 |

USD 1057,6 milhões |

| Mercado de Tratamento da Doença de Pompe, CAGR |

2,27% |

| Tamanho do Mercado de Tratamento da Doença de Pompe 2032 |

USD 1265,63 milhões |

O crescimento do mercado é impulsionado pelo aumento da conscientização sobre a doença e pela melhoria na precisão diagnóstica. Programas expandidos de triagem neonatal permitem detecção precoce e início mais rápido do tratamento. Empresas farmacêuticas investem em formulações enzimáticas avançadas para melhorar a absorção muscular. Pipelines clínicos ativos apoiam a inovação em terapias genéticas e adjuntas. Melhor sobrevivência dos pacientes aumenta a demanda por terapia a longo prazo. Estruturas de reembolso favoráveis incentivam a adoção de terapias. A colaboração entre centros de pesquisa e desenvolvedores de medicamentos acelera o progresso do tratamento.

A América do Norte lidera o mercado devido a programas de triagem fortes e acesso a cuidados avançados. Os Estados Unidos se beneficiam de financiamento para doenças raras e disponibilidade de especialistas. A Europa segue com diretrizes de tratamento estabelecidas e apoio à saúde pública. A Ásia-Pacífico está emergindo com diagnósticos em melhoria e foco político em doenças raras. O Japão mostra forte adoção clínica devido a esforços de triagem precoce. A China ganha impulso através da expansão de centros especializados. Outras regiões crescem gradualmente com iniciativas de conscientização.

Insights de Mercado:

- O mercado estava em USD 1057,6 milhões em 2024 e está projetado para alcançar USD 1265,63 milhões até 2032, registrando um CAGR de 2,27% devido à demanda por terapia crônica e alternativas limitadas.

- A América do Norte lidera com cerca de 45% de participação devido ao diagnóstico precoce, forte reembolso e centros especializados, enquanto a Europa segue com quase 30% apoiada por sistemas de saúde pública e estruturas para doenças raras.

- A Ásia-Pacífico detém cerca de 18% de participação e representa a região de crescimento mais rápido, impulsionada por melhorias nos diagnósticos, foco político em doenças raras e expansão do atendimento especializado em países-chave.

- Por tipo de terapia, a terapia de reposição enzimática representa aproximadamente 70% de participação devido ao uso clínico estabelecido, enquanto a terapia genética e modalidades avançadas representam coletivamente cerca de 15% com crescimento impulsionado por pipelines.

- Por tipo de doença, a doença de Pompe de início tardio contribui com quase 65% de participação devido ao maior número de pacientes, enquanto os casos de início infantil representam cerca de 35% devido à menor incidência.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fatores de Mercado:

Aumento da Conscientização sobre Doenças e Cobertura Diagnóstica Aprimorada nos Sistemas de Saúde

A crescente conscientização sobre distúrbios neuromusculares raros apoia a identificação precoce da doença de Pompe. Os profissionais de saúde agora reconhecem os sintomas mais rapidamente em diferentes faixas etárias. Programas ampliados de triagem neonatal detectam casos antes da progressão severa. O diagnóstico precoce melhora o tempo e os resultados do tratamento. O Mercado de Tratamento da Doença de Pompe se beneficia dessa mudança em direção a cuidados proativos. Iniciativas de educação médica fortalecem a confiança dos médicos no diagnóstico de doenças raras. Grupos de defesa dos pacientes também promovem a conscientização sobre os sintomas. Agências de saúde pública apoiam políticas de inclusão de triagem.

- Por exemplo, o Secretário de Saúde e Serviços Humanos dos EUA aceitou a recomendação do comitê consultivo federal para adicionar a doença de Pompe ao Painel de Triagem Uniforme Recomendado (RUSP) em março de 2015. No final de 2024/início de 2025, 47 estados dos EUA e o Distrito de Columbia fazem triagem de recém-nascidos para a condição. Todos, exceto um estado (Alasca), têm planos para implementar a triagem até o final de 2026, o que significa que a triagem universal ainda não está totalmente implementada em todos os estados.

Avanço das Terapias de Reposição Enzimática com Resultados Clínicos Aprimorados

A inovação contínua na terapia de reposição enzimática fortalece a confiabilidade do tratamento. Os fabricantes melhoram a estabilidade das enzimas e o direcionamento aos tecidos. Formulações aprimoradas reduzem reações imunológicas no uso a longo prazo. Esses avanços aumentam a confiança dos médicos na prescrição da terapia. O Mercado de Tratamento da Doença de Pompe ganha com a eficácia clínica consistente. Os protocolos de tratamento agora mostram melhores resultados respiratórios e motores. Os hospitais preferem terapias com perfis de segurança previsíveis. Esse progresso sustenta a adesão a longo prazo dos pacientes.

- Por exemplo, a alfa-alglicosidase da Sanofi demonstrou melhorias sustentadas na sobrevivência e nos resultados motores na doença de Pompe de início infantil, com dados de acompanhamento a longo prazo publicados em revistas revisadas por pares.

Expansão do Suporte de Reembolso para Terapias de Doenças Raras de Alto Custo

Políticas de reembolso de apoio impulsionam o acesso à terapia em mercados desenvolvidos. Os governos reconhecem o fardo vitalício da doença de Pompe. Os pagadores aprovam a cobertura para tratamentos biológicos de alto custo. Isso reduz as barreiras financeiras para pacientes e famílias. O Mercado de Tratamento da Doença de Pompe responde positivamente à clareza da cobertura. Aprovações de seguros incentivam o início do tratamento sem atrasos. O financiamento estável melhora a continuidade da terapia. Os sistemas de saúde priorizam estruturas de suporte para doenças raras.

Fortalecimento das Pesquisas Clínicas e dos Pipelines de Desenvolvimento de Medicamentos

A pesquisa clínica contínua expande as opções terapêuticas para a doença de Pompe. Empresas biofarmacêuticas investem em terapias de próxima geração. Centros de pesquisa apoiam ensaios em populações pediátricas e adultas. A profundidade do pipeline aumenta a confiança na inovação a longo prazo. O Mercado de Tratamento da Doença de Pompe se beneficia de abordagens de tratamento diversificadas. Agências reguladoras apoiam caminhos de desenvolvimento de medicamentos órfãos. Designs de ensaios mais rápidos melhoram os cronogramas de desenvolvimento. A colaboração científica acelera o progresso terapêutico.

Tendências de Mercado:

Mudança para Abordagens de Tratamento de Próxima Geração e Baseadas em Combinação

As estratégias de tratamento evoluem além da dependência de uma única terapia. Desenvolvedores exploram regimes de combinação para aumentar a eficácia. Essas abordagens visam múltiplos mecanismos da doença. Os clínicos buscam terapias com impacto muscular mais amplo. O Mercado de Tratamento da Doença de Pompe reflete essa mudança terapêutica. O uso de combinações apoia o planejamento de tratamento personalizado. Dados de pesquisa orientam a seleção de regimes. A adoção clínica cresce com a maturidade das evidências.

- Por exemplo, a Amicus Therapeutics relatou resultados positivos em subgrupos do ensaio de Fase III PROPEL, mostrando uma melhora estatisticamente significativa na distância de caminhada de seis minutos com cipaglucosidase alfa mais miglustate em comparação com a terapia enzimática padrão em pacientes que anteriormente recebiam o tratamento padrão com alglucosidase alfa.

Crescente Foco em Terapia Gênica e Soluções Modificadoras de Doenças

A pesquisa em terapia gênica ganha foco estratégico em doenças raras. Desenvolvedores visam a produção enzimática de longo prazo dentro das células. Esta abordagem busca reduzir a dependência de infusões ao longo da vida. Os ensaios clínicos avançam com cautela sob supervisão de segurança. O Mercado de Tratamento da Doença de Pompe acompanha de perto esses desenvolvimentos. Investidores veem a terapia gênica como potencial transformador. Órgãos reguladores apoiam estruturas de ensaios organizadas. Dados de resultados a longo prazo permanecem um foco chave.

- Por exemplo, o programa de terapia gênica AT845 da Astellas Pharma para a doença de Pompe de início tardio relatou expressão sustentada do transgene e redução de glicogênio em dados clínicos iniciais divulgados em grandes conferências neuromusculares.

Maior Integração de Modelos de Cuidados Multidisciplinares na Prestação de Tratamento

A prestação de cuidados se desloca para modelos integrados de gestão clínica. Neurologistas, pneumologistas e geneticistas coordenam planos de cuidados. Isso melhora o monitoramento da doença em todos os sistemas orgânicos. Centros de tratamento adotam protocolos de acompanhamento estruturados. O Mercado de Tratamento da Doença de Pompe se alinha com práticas de cuidados holísticos. Cuidados coordenados melhoram as medidas de qualidade de vida. Hospitais investem em clínicas especializadas em doenças raras. Os resultados dos pacientes beneficiam-se da supervisão unificada.

Aumento do Uso de Evidências do Mundo Real para Guiar Decisões de Tratamento

Os provedores de saúde dependem mais de dados de tratamento do mundo real. Registros de pacientes capturam resultados de terapia a longo prazo. Esses dados informam a dosagem e a otimização dos cuidados. Reguladores aceitam evidências do mundo real em avaliações. O Mercado de Tratamento da Doença de Pompe ganha insights de estudos pós-mercado. Clínicos ajustam protocolos com base na eficácia observada. A transparência dos dados apoia a tomada de decisões informadas. O acompanhamento a longo prazo melhora a confiança no tratamento.

Análise dos Desafios do Mercado:

Altos Custos de Tratamento e Pressão Financeira de Longo Prazo nos Sistemas de Saúde

As terapias para a doença de Pompe exigem fabricação biológica complexa e controles de qualidade rigorosos. Esses fatores mantêm os preços dos tratamentos altos por longos períodos. Orçamentos de saúde enfrentam pressão quando a cobertura se estende por toda a vida do paciente. Lacunas de acesso persistem em regiões sensíveis a custos e sistemas públicos. O Mercado de Tratamento da Doença de Pompe enfrenta escrutínio dos pagadores durante as revisões de reembolso. Atrasos na aprovação afetam os cronogramas de início da terapia. O aconselhamento financeiro permanece limitado em muitos centros de cuidados. Discussões sobre contenção de custos influenciam decisões de aquisição.

População de Pacientes Limitada e Complexidade Operacional nos Cuidados de Doenças Raras

A doença de Pompe afeta uma população de pacientes pequena e dispersa. Isso limita o recrutamento para ensaios clínicos e o volume de dados do mundo real. Centros especializados lidam com diagnóstico, infusão e monitoramento. Demandas operacionais aumentam as necessidades de pessoal e infraestrutura. O Mercado de Tratamento da Doença de Pompe deve enfrentar desafios de coordenação de cuidados. Os encargos de viagem afetam a adesão dos pacientes em áreas remotas. A escassez de mão de obra limita a expansão dos serviços. A padronização de dados entre os centros permanece desigual.

Oportunidades de Mercado:

Expansão de Programas de Triagem Neonatal e Intervenção Precoce Globalmente

As autoridades de saúde pública expandem os painéis de triagem neonatal em todo o mundo. A detecção precoce permite tratamento oportuno antes de danos irreversíveis. Os resultados melhoram com a iniciação rápida da terapia. Os sistemas de saúde investem em infraestrutura de triagem e treinamento. O Mercado de Tratamento da Doença de Pompe se beneficia da entrada antecipada de pacientes. Os caminhos de cuidados a longo prazo tornam-se mais previsíveis. Campanhas de conscientização apoiam a adoção de políticas. A expansão da triagem abre crescimento sustentado da demanda.

Desenvolvimento de Terapias de Próxima Geração e Caminhos de Cuidados Personalizados

A inovação avança em direção a terapias com entrega e durabilidade melhoradas. A dosagem personalizada e o monitoramento ganham interesse clínico. Ferramentas digitais apoiam a adesão e o acompanhamento de resultados. Parcerias ligam empresas de biotecnologia a centros especializados. O Mercado de Tratamento da Doença de Pompe captura valor de soluções diferenciadas. Incentivos regulatórios apoiam a inovação órfã. Modelos de cuidado evoluem para gestão personalizada. Essas mudanças criam oportunidades de crescimento duradouro.

Análise de Segmentação de Mercado:

Por Tipo de Tratamento / Terapia

A terapia de reposição enzimática continua sendo a principal opção de tratamento devido ao uso clínico estabelecido e resultados comprovados. A terapia de redução de substrato ganha atenção por seu potencial oral e papel de apoio. As terapias de chaperona e chaperona-avançada focam em melhorar a estabilidade e atividade enzimática. A terapia genética e outras modalidades emergentes visam a modificação de longo prazo da doença e a redução da carga de tratamento. O Mercado de Tratamento da Doença de Pompe reflete uma diversificação gradual entre as classes de terapia. Os desenvolvedores buscam portfólios equilibrados para atender às diversas necessidades dos pacientes.

- Por exemplo, a Amicus Therapeutics publicou dados farmacocinéticos demonstrando que o miglustate estabiliza a exposição enzimática circulante quando usado com terapia enzimática. Os desenvolvedores equilibram estratégias de curto e longo prazo.

Por Tipo de Doença / Início

A doença de Pompe de início infantil requer tratamento precoce e intensivo devido à rápida progressão. A doença de Pompe de início tardio representa uma população tratada maior com necessidades de manejo crônico. A duração do tratamento se estende ao longo da vida do paciente neste segmento. Isso impulsiona a demanda sustentada por terapias de manutenção. A gravidade da doença e o momento do início guiam a seleção da terapia. O foco clínico permanece na preservação da mobilidade e função respiratória.

- Por exemplo, registros internacionais da doença de Pompe patrocinados pela Sanofi documentam a preservação da função pulmonar em pacientes de início tardio que iniciam a terapia antes do declínio respiratório avançado. O foco clínico permanece em manter a mobilidade e a capacidade respiratória.

Por Via de Administração

A administração parenteral domina devido à entrega intravenosa de terapias enzimáticas. Os hospitais gerenciam protocolos de infusão e monitoramento. A administração oral ganha interesse para abordagens de redução de substrato e chaperona. Esta via visa reduzir a carga de tratamento e melhorar a adesão. Ainda está em desenvolvimento clínico. A escolha da via influencia o ambiente de cuidado e a estrutura de custos.

Por Usuário Final

Hospitais e centros de tratamento especializados representam a maior participação devido às necessidades complexas de cuidado. Esses centros oferecem diagnóstico, infusão e monitoramento a longo prazo. Centros cirúrgicos ambulatoriais e outras instalações apoiam o acompanhamento e serviços de apoio. A coordenação de cuidados permanece crítica em todos os ambientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentação:

Por Tipo de Tratamento / Terapia

- Terapia de reposição enzimática (ERT)

- Terapia de redução de substrato (SRT)

- Terapia de chaperona ou terapia de reposição avançada por chaperona (CART)

- Terapia genética e outras modalidades emergentes

Por Tipo de Doença / Início

- Doença de Pompe de início infantil (IOPD)

- Doença de Pompe de início tardio ou juvenil (LOPD)

Por Via de Administração

- Administração parenteral

- Administração oral

Por Usuário Final

- Hospitais e centros de tratamento especializados

- Centros cirúrgicos ambulatoriais e outras instalações de saúde

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Análise Regional:

América do Norte

A América do Norte detém a maior fatia do mercado global, representando cerca de 45% da receita total. A região se beneficia do diagnóstico precoce através de programas ampliados de triagem neonatal. Estruturas de reembolso fortes apoiam o acesso a terapias de longo prazo. Os Estados Unidos impulsionam a maior parte da demanda devido a centros de tratamento especializados e pesquisa clínica ativa. O mercado de tratamento da doença de Pompe ganha estabilidade com o uso estabelecido de terapia de reposição enzimática. Alta conscientização entre os clínicos apoia o início oportuno do tratamento. O Canadá contribui através da cobertura de saúde pública e programas para doenças raras.

Europa

A Europa representa quase 30% da participação no mercado global e mantém uma demanda constante. Os sistemas de saúde pública apoiam o acesso ao tratamento de doenças raras nos principais países. Alemanha, França, Itália e Reino Unido lideram devido a caminhos de cuidado estruturados. O apoio regulatório para medicamentos órfãos incentiva a disponibilidade de terapias. O mercado de tratamento da doença de Pompe se beneficia de redes de encaminhamento coordenadas na Europa. Diretrizes de tratamento apoiam a prática clínica consistente. A colaboração regional melhora o rastreamento de pacientes e os resultados de cuidados a longo prazo.

Ásia-Pacífico, América Latina e Médio Oriente & África

A Ásia-Pacífico representa cerca de 18% do mercado e mostra o ritmo de expansão mais rápido. Japão e China lideram devido à melhoria nos diagnósticos e foco político em doenças raras. Índia e Coreia do Sul aumentam o acesso através de centros especializados. O mercado de tratamento da doença de Pompe ganha tração à medida que a conscientização melhora em hospitais urbanos. A América Latina detém cerca de 5% de participação, liderada por Brasil e México. O Médio Oriente & África contribui com quase 2%, apoiado pelo desenvolvimento gradual da infraestrutura de saúde. O acesso permanece desigual, mas continua a melhorar.

Análise dos Principais Jogadores:

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

- AVROBIO Inc

- Genethon

- Audentes Therapeutics (Astellas)

- Valerion Therapeutics

- EpiVax Inc

- Actus Therapeutics

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

Análise Competitiva:

O Mercado de Tratamento da Doença de Pompe mostra alta concentração com um número limitado de jogadores especializados. Empresas estabelecidas lideram através de terapias de reposição enzimática aprovadas e forte experiência clínica. Favorece empresas com expertise em medicamentos órfãos e capacidade regulatória global. O posicionamento competitivo depende da eficácia da terapia, perfil de segurança e acesso a reembolsos. A força do pipeline desempenha um papel fundamental na diferenciação a longo prazo. As empresas investem em biológicos de próxima geração e soluções baseadas em genes. Colaborações estratégicas apoiam um desenvolvimento mais rápido e alcance clínico. A competição no mercado permanece focada na inovação em vez da pressão de preços.

Desenvolvimentos Recentes:

- A Maze Therapeutics celebrou um acordo de licença exclusiva mundial com a empresa farmacêutica japonesa Shionogi em 10 de maio de 2024, para sua terapia oral investigacional para a doença de Pompe MZE001. Sob o acordo, a Shionogi concordou em pagar à Maze $150 milhões adiantados, com pagamentos adicionais por marcos baseados em conquistas de desenvolvimento, regulatórias e comerciais, além de royalties escalonados sobre futuras vendas líquidas. O MZE001 é um inibidor oral da glicogênio sintase 1 (GYS1) com potencial para se tornar a primeira terapia oral para a doença de Pompe.

- A Amicus Therapeutics recebeu aprovação da FDA em 28 de setembro de 2023, para Pombiliti (cipaglucosidase alfa-atga) mais Opfolda (miglustat), tornando-se a primeira e única terapia de dois componentes aprovada para adultos vivendo com a doença de Pompe de início tardio (LOPD) que não estão melhorando com sua terapia de reposição enzimática atual (ERT). Após essa aprovação, a Amicus garantiu um acordo de financiamento estratégico de $430 milhões da Blackstone Life Sciences e Blackstone Credit. Este acordo foi anunciado em 2 de outubro de 2023. O acordo incluiu um empréstimo de $400 milhões para refinanciamento de dívida e um investimento estratégico de $30 milhões em ações ordinárias da empresa. A empresa lançou o tratamento imediatamente nos Estados Unidos a um preço de lista amplamente divulgado de $650,000 por paciente anualmente (para um paciente de peso médio).

Escopo do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em tipo de tratamento e terapia, início da doença, via de administração, usuário final e região. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- Foco contínuo no diagnóstico precoce através de programas de triagem neonatal

- Inovação constante nas formulações de terapia de reposição enzimática

- Crescente interesse clínico em abordagens de terapia gênica

- Expansão de estratégias de tratamento personalizadas

- Maior adoção de modelos de cuidado multidisciplinar

- Aumento da dependência de evidências clínicas do mundo real

- Melhoria gradual no acesso em mercados emergentes

- Forte apoio regulatório para o desenvolvimento de medicamentos órfãos

- Colaboração mais profunda entre empresas de biotecnologia e centros de pesquisa

- Ênfase a longo prazo na melhoria da qualidade de vida dos pacientes