Visão Geral do Mercado

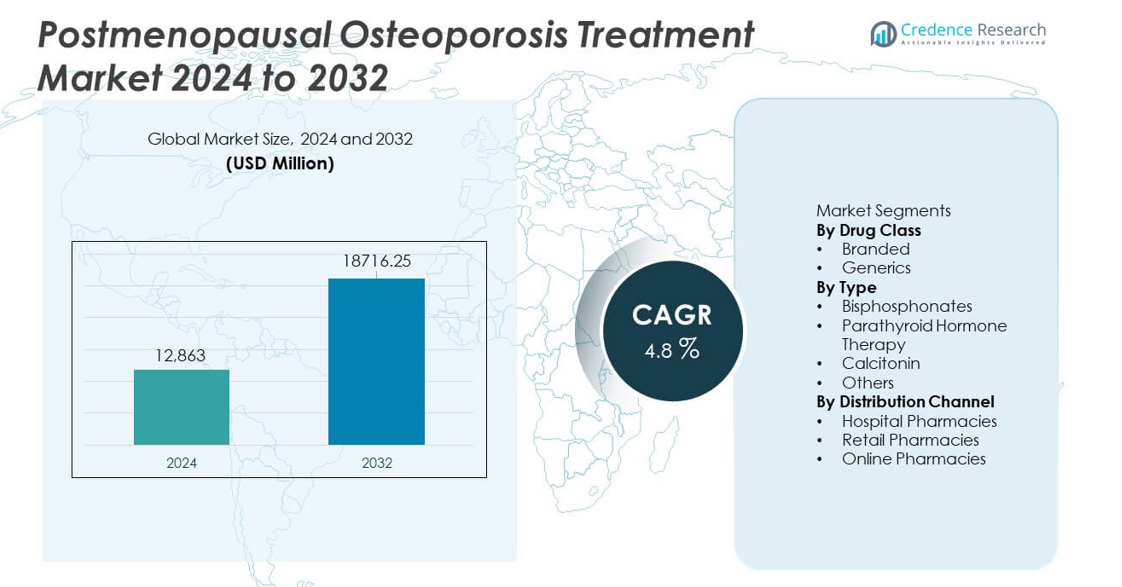

O Mercado de Tratamento da Osteoporose Pós-Menopausa foi avaliado em USD 12,863 milhões em 2024 e projeta-se que alcance USD 18,716.25 milhões até 2032, registrando um CAGR de 4,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento da Osteoporose Pós-Menopausa 2024 |

USD 12,863 milhões |

| Mercado de Tratamento da Osteoporose Pós-Menopausa, CAGR |

4,8% |

| Tamanho do Mercado de Tratamento da Osteoporose Pós-Menopausa 2032 |

USD 18,716.25 milhões |

Os principais players no mercado de Tratamento da Osteoporose Pós-Menopausa incluem Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., e Astellas Pharma Inc. Essas empresas lideram através de portfólios fortes em biológicos, bisfosfonatos e terapias baseadas em hormônios que apoiam a prevenção de fraturas e a saúde óssea a longo prazo. A América do Norte se destaca como a região líder com uma participação de mercado de 38% devido às altas taxas de diagnóstico, forte adoção de terapias avançadas e sistemas de reembolso bem estabelecidos. A Europa segue com uma participação de 29%, apoiada por programas de triagem estruturados e redes de cuidados dirigidas por especialistas.

Insights do Mercado

- O mercado atingiu USD 12,863 milhões em 2024 e crescerá a um CAGR de 4,8% até 2032, impulsionado pelo aumento da adoção de tratamentos entre mulheres pós-menopáusicas.

- A crescente demanda por medicamentos de marca, que detêm uma participação de 62% no segmento, apoia a expansão constante do mercado, já que os clínicos preferem terapias comprovadas para pacientes com alto risco de fratura.

- Tendências como triagem mais ampla e forte adoção de bisfosfonatos, que lideram o segmento de tipo com uma participação de 54%, melhoram o diagnóstico precoce e a adesão ao tratamento.

- Os principais players fortalecem a competitividade através de biológicos, injetáveis de longa duração e parcerias estratégicas, enquanto os desafios incluem baixa adesão a longo prazo e preocupações de segurança.

- A América do Norte lidera com uma participação de 38%, seguida pela Europa com 29% e Ásia-Pacífico com 23%, apoiada por diferentes níveis de acesso ao diagnóstico e adoção de terapias avançadas para osteoporose.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação do Mercado:

Por Classe de Medicamento

Os medicamentos de marca detêm a participação dominante de 62% do mercado devido à forte confiança clínica, maior adoção por parte dos médicos e ampla cobertura de seguros. Essas terapias oferecem comprovada redução do risco de fraturas e dados de segurança a longo prazo, o que fortalece a adoção entre mulheres pós-menopáusicas com alto risco de fraturas. A marca também impulsiona a preferência em casos graves que requerem formulações avançadas e direcionadas. Os medicamentos genéricos capturam o restante do mercado como opções econômicas para pacientes estáveis. A demanda por genéricos aumenta em regiões com alta sensibilidade ao preço, mas as terapias de marca continuam a liderar porque os prescritores priorizam resultados validados e evidências robustas pós-comercialização.

- Por exemplo, a Amgen relatou que o Prolia reduziu novas fraturas vertebrais de 7,2 casos por 100 pacientes-ano para 2,3 casos por 100 pacientes-ano em seu estudo FREEDOM, confirmando a confiabilidade clínica a longo prazo.

Por Tipo

Os bisfosfonatos lideram este segmento com uma participação de 54%, impulsionados pela ampla disponibilidade, perfis de segurança estabelecidos e forte eficácia no aumento da densidade mineral óssea. Os médicos preferem esses medicamentos para terapia de primeira linha devido à sua comprovada capacidade de reduzir fraturas vertebrais e não vertebrais. A terapia com hormônio paratireoide expande a adoção entre pacientes com osteoporose grave, enquanto a calcitonina mantém uma participação menor devido à eficácia comparativa limitada. Outras terapias emergentes ganham interesse pela conveniência de dosagem melhorada. No entanto, os bisfosfonatos mantêm a dominância porque oferecem resultados confiáveis, histórico de tratamento mais longo e forte apoio das diretrizes.

- Por exemplo, o Fosamax da Merck demonstrou uma redução na taxa de fraturas clínicas no braço de estudo de quatro anos do Fracture Intervention Trial (FIT), que incluiu mulheres com baixa densidade óssea, mas sem fraturas vertebrais existentes.

Por Canal de Distribuição

As farmácias hospitalares dominam o mercado com uma participação de 47% à medida que lidam com grandes volumes de casos de osteoporose ligados a fraturas, visitas de emergência e planos de tratamento liderados por especialistas. Esses ambientes apoiam a rápida iniciação de terapias avançadas e garantem acompanhamento estruturado. As farmácias de varejo capturam uma demanda significativa através do forte acesso comunitário e reabastecimento de tratamentos crônicos. As farmácias online crescem devido ao aumento da adoção digital e conveniência de entrega em domicílio, mas permanecem secundárias para prescrições de primeira vez. As farmácias hospitalares lideram porque os pacientes frequentemente iniciam o tratamento após avaliações diagnósticas ou admissões relacionadas a fraturas, impulsionando a adoção sustentada dentro dos canais institucionais.

Principal Motor de Crescimento

Aumento da Prevalência de Osteoporose Pós-Menopáusica

A crescente expectativa de vida e uma população pós-menopáusica em expansão aumentam o número de mulheres com alto risco de fraturas. Os sistemas de saúde registram mais visitas hospitalares relacionadas à osteoporose, o que impulsiona uma demanda mais forte por soluções preventivas e terapêuticas. Triagens mais precoces e ferramentas de diagnóstico aprimoradas apoiam ainda mais a identificação de pacientes. Governos e agências de saúde promovem programas de conscientização que incentivam o tratamento oportuno. À medida que os custos relacionados a fraturas aumentam, os clínicos enfatizam a intervenção precoce para evitar incapacidades a longo prazo. Esses fatores coletivamente alimentam a adoção sustentada de terapias avançadas para osteoporose.

- Por exemplo, a International Osteoporosis Foundation relatou que mais de 10 milhões de fraturas de quadril em pessoas com mais de 55 anos ocorreram globalmente em 2019, e a Amgen registrou 7.808 sujeitos clínicos inscritos em seu ensaio fundamental de redução de fraturas com Prolia.

Avanços em Terapias Alvo e Hormonais

Novas classes de medicamentos oferecem melhor regeneração óssea e redução do risco de fraturas, atraindo forte apoio clínico. Biológicos direcionados e análogos do hormônio da paratireoide tratam casos graves com resposta terapêutica mais rápida e melhorias mais fortes na densidade óssea. Intervalos de dosagem prolongados e perfis de segurança melhorados aumentam a adesão dos pacientes. Os fabricantes investem em P&D para introduzir agentes de próxima geração com melhor tolerabilidade. Essas inovações elevam os padrões de tratamento e permitem a seleção de terapias personalizadas. Evidências clínicas ampliadas fortalecem a confiança dos médicos, aumentando a adoção em hospitais e canais de cuidados especializados.

- Por exemplo, o Forteo da Eli Lilly aumentou a densidade mineral óssea da coluna lombar em aproximadamente 9,7% em um ensaio controlado com 1.637 mulheres e mostrou uma redução de fraturas vertebrais apoiada por dados de acompanhamento de três anos. A mudança de densidade foi relatada como um aumento percentual.

Aumento da Triagem e Diagnóstico Precoce

O acesso mais amplo a testes de densidade óssea apoia a detecção precoce da osteoporose em mulheres pós-menopáusicas. Hospitais expandem a disponibilidade de exames DXA, ajudando os clínicos a identificar pacientes em risco de fratura antes da escalada dos sintomas. Campanhas de saúde pública enfatizam o cuidado preventivo, deslocando o início do tratamento para estágios mais precoces. As seguradoras incentivam a triagem para reduzir despesas de longo prazo relacionadas a fraturas. Ferramentas digitais e calculadoras de risco automatizadas melhoram a precisão diagnóstica. Este impulso em direção ao monitoramento proativo impulsiona uma demanda mais forte por terapias de primeira linha e avançadas.

Tendência e Oportunidade Chave

Expansão da Saúde Digital e Monitoramento Remoto

Plataformas digitais apoiam melhor engajamento do paciente, rastreamento de adesão e monitoramento remoto dos resultados da terapia. Sensores vestíveis, aplicativos de avaliação de risco de fratura e ferramentas impulsionadas por IA ajudam os clínicos a personalizar planos de tratamento. Plataformas de telemedicina ampliam o acesso a especialistas em endocrinologia e reumatologia. Farmácias online aumentam a conveniência para necessidades de medicação crônica. Essas ferramentas melhoram a conformidade a longo prazo, essencial para o manejo da osteoporose. À medida que a adoção digital aumenta, as empresas têm novas oportunidades para integrar soluções digitais junto com ofertas de medicamentos para uma retenção mais forte de pacientes.

- Por exemplo, a Pfizer usa ferramentas digitais e programas piloto de frascos de comprimidos inteligentes para ajudar a melhorar a adesão à medicação e os resultados dos pacientes, com um desses pilotos para o BOSULIF® (bosutinibe) envolvendo compartilhamento de dados em tempo real com equipes de farmácia para permitir acompanhamento oportuno.

Crescente Adoção de Terapias Combinadas e de Longa Duração

Regimes de combinação ganham força à medida que os clínicos buscam melhorias mais fortes e rápidas na densidade óssea em pacientes de alto risco. Injeções de longa duração e formulações de intervalo estendido aumentam a conveniência do paciente e reduzem doses perdidas. Esses modelos de tratamento apoiam melhor adesão e efeito terapêutico sustentado. Esforços de pesquisa focam em terapias que equilibram segurança com ação anabólica mais forte. A tendência cria espaço para empresas inovarem em formatos de dosagem e abordagens de múltiplos mecanismos. À medida que as diretrizes clínicas evoluem, espera-se que a demanda por terapias avançadas e híbridas cresça.

- Por exemplo, a Radius Health relatou que o Tymlos aumentou a densidade óssea da coluna lombar em aproximadamente 12,8% em seu estudo ACTIVExtend (após o tratamento inicial com Tymlos) em um subgrupo relevante de pacientes.

Desafio Principal

Baixa Adesão ao Tratamento a Longo Prazo

Muitos pacientes interrompem a terapia devido ao medo de efeitos colaterais, cronogramas de dosagem complexos ou falta de visibilidade dos sintomas. A má adesão reduz o benefício clínico e aumenta o risco de fraturas, sobrecarregando os sistemas de saúde. Os bisfosfonatos orais frequentemente exigem procedimentos de ingestão rigorosos que desencorajam o uso contínuo. O acompanhamento limitado em ambientes comunitários afeta ainda mais a conformidade. Fabricantes e clínicos devem abordar lacunas educacionais, simplificar a dosagem e melhorar o monitoramento em tempo real. Sem estratégias de adesão mais fortes, os resultados da terapia permanecem abaixo dos níveis ideais.

Preocupações com a Segurança e Complicações Relacionadas ao Tratamento

Preocupações como necrose rara da mandíbula, fraturas atípicas e problemas gastrointestinais influenciam as decisões de pacientes e médicos. Esses riscos geram hesitação em relação ao uso a longo prazo, especialmente para regimes de alta dose ou prolongados. Órgãos reguladores mantêm monitoramento rigoroso de segurança, retardando a rápida adoção de novos agentes. Os clínicos devem equilibrar perfis de risco com os benefícios de prevenção de fraturas, o que pode atrasar o início da terapia. Debates relacionados à segurança também impactam a percepção pública dos medicamentos para osteoporose. Os fabricantes devem continuar refinando formulações e fornecendo dados de segurança mais claros para apoiar uma adoção mais ampla.

Análise Regional

América do Norte

A América do Norte detém a maior participação com 38%, impulsionada por forte acesso à saúde, altas taxas de triagem e rápida adoção de terapias avançadas para osteoporose. A região se beneficia de sistemas de reembolso estabelecidos que apoiam a adoção de medicamentos de marca e inovadores. Uma grande população pós-menopausa aumenta a demanda por tratamentos de prevenção de fraturas, enquanto especialistas promovem o diagnóstico precoce através de testes de densidade óssea de rotina. Biológicos e terapias de longa duração ganham força devido à sua eficácia comprovada. Ensaios clínicos em andamento e forte envolvimento de grandes empresas farmacêuticas reforçam ainda mais a liderança da região na adoção de tratamentos e desenvolvimento de tecnologia.

Europa

A Europa representa uma participação de 29% e se beneficia de programas de triagem estruturados, fortes redes de especialistas e crescente conscientização sobre a terapia de prevenção de fraturas. Países com populações envelhecidas, como Alemanha, Itália e França, impulsionam uma demanda constante por tratamentos de primeira linha e avançados. Diretrizes emitidas por órgãos de saúde regionais incentivam a intervenção precoce, aumentando o uso de bisfosfonatos e agentes anabólicos. Estruturas de reembolso apoiam o acesso a terapias injetáveis de longa duração. O crescente investimento em educação de pacientes e serviços de ligação de fraturas também impulsiona uma adoção mais ampla em hospitais e centros ambulatoriais.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 23% e se expande rapidamente devido ao aumento das populações pós-menopausa, à melhoria da infraestrutura de diagnóstico e à crescente adoção de terapias de prevenção de fraturas. Hospitais urbanos aumentam a disponibilidade de exames de DXA, ajudando os clínicos a detectar a osteoporose mais cedo. A adoção de genéricos de baixo custo apoia um acesso mais amplo em países em desenvolvimento, enquanto biológicos premium crescem em mercados avançados como Japão, Coreia do Sul e Austrália. Mudanças no estilo de vida, redução da ingestão de cálcio e aumento do comportamento sedentário elevam o risco de fraturas. Programas de saúde governamentais que promovem a triagem precoce e a adesão ao tratamento apoiam ainda mais o crescimento regional.

América Latina

A América Latina detém uma participação de 6%, apoiada pela melhoria no acesso à saúde e pelo aumento da conscientização sobre os riscos à saúde óssea pós-menopausa. Países como Brasil e México investem em atualizações diagnósticas e campanhas de saúde pública para reduzir a incapacidade relacionada a fraturas. Medicamentos genéricos para osteoporose têm forte adoção devido à acessibilidade, enquanto terapias de marca ganham força em ambientes de cuidados privados. O crescimento das populações urbanas e o aumento dos gastos com saúde apoiam a expansão do mercado. No entanto, a cobertura limitada de triagem em áreas rurais retarda o diagnóstico precoce. A expansão da disponibilidade de especialistas continua a fortalecer a adesão ao tratamento regional.

Oriente Médio & África

A região do Oriente Médio & África detém uma participação de 4%, impulsionada pela crescente modernização dos cuidados de saúde e pelo aumento do reconhecimento da osteoporose como uma grande preocupação de saúde pública. A maior expectativa de vida e o aumento das populações pós-menopausa aumentam o risco de fraturas, criando demanda por diagnóstico e tratamento. Nações mais ricas do Golfo adotam biológicos avançados e terapias de longa duração por meio de fortes redes de especialistas, enquanto os mercados africanos dependem mais de genéricos. O acesso limitado a diagnósticos restringe a detecção precoce em algumas áreas. Investimentos contínuos em infraestrutura de imagem e programas de doenças crônicas apoiam a expansão gradual do mercado.

Segmentações de Mercado:

Por Classe de Medicamento

Por Tipo

- Bifosfonatos

- Terapia com Hormônio Paratireoide

- Calcitonina

- Outros

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva apresenta grandes players como Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., e Astellas Pharma Inc. Essas empresas competem por meio da inovação em biológicos, injetáveis de longa duração e terapias baseadas em hormônios que melhoram a adesão e a redução do risco de fraturas. As empresas investem em ensaios clínicos ampliados para validar a segurança e a eficácia no mundo real, fortalecendo a confiança dos médicos. Movimentos estratégicos incluem parcerias com instituições de pesquisa, aquisições de empresas de biotecnologia emergentes e expansões de linhas de produtos visando populações pós-menopausa de alto risco. As empresas também se concentram na gestão do ciclo de vida, incluindo cronogramas de dosagem reformulados e ferramentas de suporte digital que melhoram o monitoramento do paciente. A crescente demanda por terapias de baixo custo leva os fabricantes de genéricos a ampliar a produção. À medida que as diretrizes de tratamento evoluem, os principais players alinham seus portfólios com opções terapêuticas avançadas, melhorando a competitividade tanto em mercados desenvolvidos quanto emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Desenvolvimentos Recentes

- Em janeiro de 2024, o rótulo regulatório do Prolia recebeu um aviso em caixa dos reguladores devido ao risco de hipocalcemia severa em pacientes com doença renal avançada.

- Em maio de 2023, a Amgen Inc. divulgou dados do mundo real mostrando que o Prolia (denosumabe) reduziu significativamente o risco de fratura em quase 500.000 mulheres pós-menopáusicas no Medicare, em comparação com o alendronato oral.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classe de Medicamento, Tipo, Canal de Distribuição e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por biológicos avançados aumentará à medida que os clínicos buscam uma redução mais forte do risco de fratura.

- Terapias injetáveis de longa duração ganharão uso mais amplo devido à melhor adesão.

- Ferramentas digitais para monitoramento da saúde óssea apoiarão planos de tratamento personalizados.

- Programas de triagem se expandirão, levando a diagnósticos mais precoces em mulheres pós-menopáusicas.

- Terapias combinadas verão uma adoção crescente para casos severos de osteoporose.

- A adoção de medicamentos genéricos aumentará em regiões sensíveis ao custo.

- Modelos de previsão de risco de fratura impulsionados por IA melhorarão a tomada de decisão clínica.

- O acesso à telemedicina melhorará o alcance de especialistas em áreas carentes.

- O investimento em P&D crescerá para tratamentos anabólicos mais seguros e direcionados.

- Os mercados emergentes fortalecerão seu papel à medida que o acesso ao tratamento e a capacidade de diagnóstico se expandem.