Visão Geral do Mercado

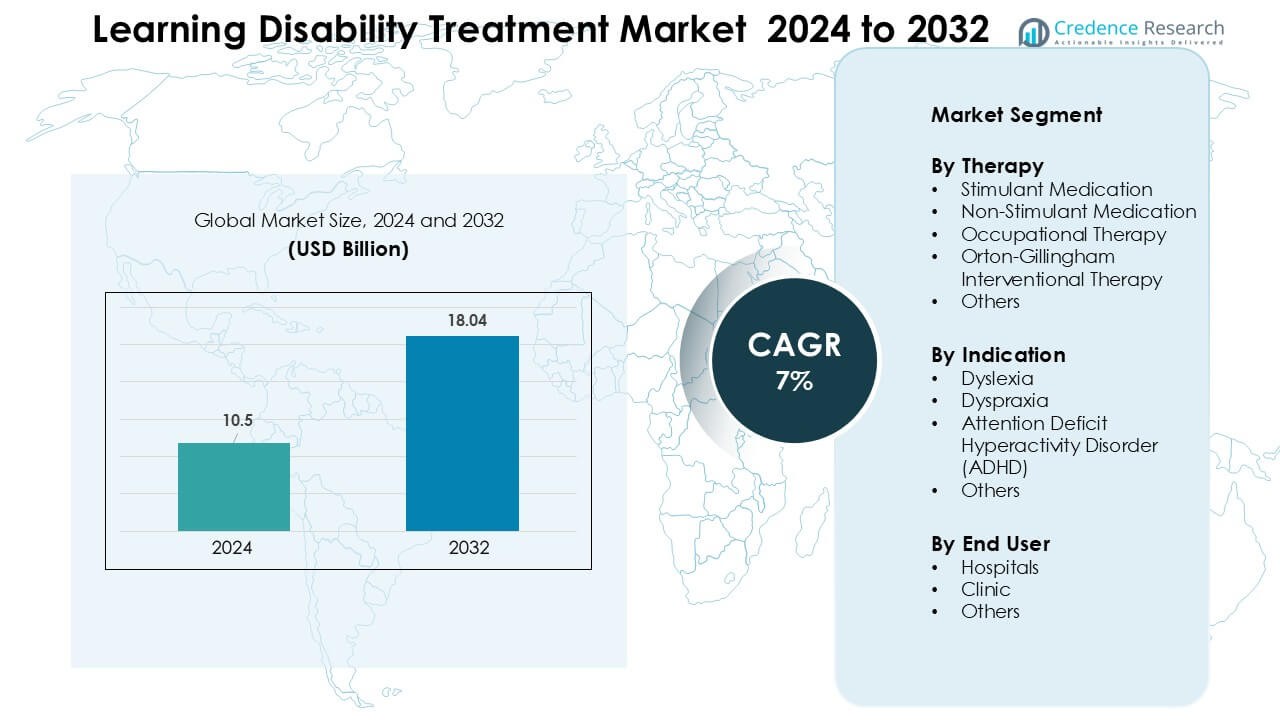

O mercado de tratamento de deficiência de aprendizagem foi avaliado em USD 10,5 bilhões em 2024 e espera-se que atinja USD 18,04 bilhões até 2032, crescendo a um CAGR de 7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento de Deficiência de Aprendizagem 2024 |

USD 10,5 Bilhões |

| Mercado de Tratamento de Deficiência de Aprendizagem, CAGR |

7% |

| Tamanho do Mercado de Tratamento de Deficiência de Aprendizagem 2032 |

USD 18,04 Bilhões |

O mercado de tratamento de deficiência de aprendizagem inclui empresas líderes como Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work e Vocalect Biometric Solutions. Esses players competem por meio de tecnologias assistivas avançadas, soluções de terapia digital, ferramentas de fala e linguagem e plataformas de treinamento cognitivo projetadas para suporte a dislexia, TDAH e dispraxia. Muitas empresas expandem o alcance por meio de parcerias escolares e integração de terapia remota, fortalecendo a adoção global. A América do Norte permaneceu a região líder em 2024 com cerca de 38% de participação, impulsionada por uma forte infraestrutura clínica, programas de triagem precoce e ampla cobertura de seguros.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de tratamento de deficiência de aprendizagem foi avaliado em USD 5 bilhões em 2024 e está previsto para atingir USD 18,04 bilhões até 2032, crescendo a um CAGR de 7%.

- A demanda cresce à medida que as taxas de diagnóstico aumentam, a triagem em nível escolar e as intervenções precoces aumentam a adesão à terapia, com a medicação estimulante detendo a maior participação em cerca de 48%.

- Ferramentas de aprendizagem digital, avaliações baseadas em IA e plataformas de terapia remota moldam novas tendências, melhorando o acesso para o manejo de dislexia, TDAH e dispraxia.

- Os principais players fortalecem o mercado por meio de tecnologias assistivas avançadas e soluções de terapia, enquanto os altos custos de tratamento e a disponibilidade limitada de especialistas permanecem restrições chave.

- A América do Norte liderou o mercado em 2024 com cerca de 38% de participação, seguida pela Europa com aproximadamente 30% e Ásia-Pacífico com 23%, apoiada por uma forte infraestrutura de diagnóstico e programas de intervenção escolar em expansão.

Análise de Segmentação de Mercado:

Por Terapia

A medicação estimulante deteve a maior participação em 2024 com cerca de 48% devido ao forte uso no manejo dos sintomas de TDAH e ampla aceitação clínica. Esses medicamentos ofereceram controle rápido dos sintomas, o que apoiou a alta adoção entre grupos pediátricos e adolescentes. Medicamentos não estimulantes cresceram a um ritmo constante à medida que os pais procuravam opções mais seguras para tratamento a longo prazo. A terapia ocupacional também se expandiu à medida que programas de intervenção precoce aumentaram nas escolas. A terapia Orton-Gillingham ganhou força em programas de dislexia, enquanto outras terapias comportamentais apoiaram o cuidado em distúrbios de aprendizagem mistos.

- Por exemplo, diretrizes educacionais que promovem instrução de leitura multissensorial e estruturada, incluindo métodos baseados em Orton-Gillingham, são citadas nos currículos nacionais de educação especial como opções oficiais para abordar deficiências de aprendizagem.

Por Indicação

O TDAH dominou o segmento de indicação em 2024 com quase 52% de participação devido às altas taxas de diagnóstico global e à triagem mais ampla em crianças em idade escolar. A crescente conscientização clínica e as diretrizes pediátricas atualizadas impulsionaram a identificação mais rápida, o que apoiou a adesão ao tratamento. A dislexia manteve-se como um forte segmento secundário à medida que programas de alfabetização estruturada se expandiram na América do Norte e Europa. A adoção da dispraxia cresceu com o uso mais amplo de treinamento de habilidades motoras. Outros distúrbios de aprendizagem mostraram demanda limitada, mas cresceram gradualmente através de programas de intervenção na primeira infância.

- Por exemplo, o terapêutico digital autorizado pela FDA da Akili Interactive, EndeavorRx, foi avaliado em um ensaio clínico randomizado pivotal que inscreveu 348 crianças de 8 a 12 anos (STARS-ADHD) e o programa clínico completo avaliou mais de 600 crianças em cinco estudos; esses ensaios foram usados para apoiar sua autorização regulatória e implementação no mundo real.

Por Usuário Final

Os hospitais lideraram o segmento de usuários finais em 2024 com cerca de 44% de participação devido ao forte acesso a equipes multidisciplinares e configurações diagnósticas avançadas. Muitas crianças receberam avaliação inicial em unidades hospitalares de neurologia pediátrica e psiquiatria, o que aumentou o fluxo. As clínicas seguiram de perto à medida que centros de terapia privados se expandiram em regiões urbanas. Esses centros ofereciam consultas mais rápidas e planos de terapia personalizados, apoiando maior adoção. Outros ambientes, incluindo centros comunitários e programas baseados em escolas, cresceram à medida que os governos aumentaram o financiamento para educação inclusiva e estruturas de intervenção precoce.

Principais Fatores de Crescimento

Aumento das Taxas de Diagnóstico e Programas de Triagem Precoce

A crescente conscientização sobre distúrbios de aprendizagem levou os países a expandirem a triagem em nível escolar e os programas de avaliação precoce. Professores e pediatras agora identificam dificuldades de leitura, atenção e habilidades motoras em idades mais precoces, o que aumenta a demanda por tratamento. Diretrizes nacionais nos EUA, Reino Unido, Canadá e Austrália promovem encaminhamentos precoces, ajudando mais crianças a terem acesso a terapia estruturada e suporte medicamentoso. O uso mais amplo de ferramentas de avaliação digital também acelera a avaliação e melhora a precisão. Essa mudança incentiva as famílias a buscarem intervenção oportuna, o que impulsiona a adoção de medicamentos estimulantes, terapias não estimulantes e programas de alfabetização estruturada. À medida que a triagem se expande em regiões em desenvolvimento, o pipeline de tratamento continua a crescer.

- Por exemplo, um estudo de 2022 com 1.118 alunos do ensino fundamental encontrou que 60 crianças (5,4%) tiveram resultado positivo para possível Transtorno de Déficit de Atenção/Hiperatividade (TDAH) em uma escala de triagem preenchida por professores (SNAP-IV), enquanto 30 crianças (2,7%) tiveram resultado positivo na versão dos pais, resultando em uma taxa de triagem positiva combinada de 6,8%.

Aumento da Adoção de Terapias Baseadas em Evidências

A demanda por modelos de tratamento baseados em evidências continua a crescer à medida que escolas, clínicas e hospitais priorizam resultados comprovados. Métodos de alfabetização estruturada e terapias comportamentais mostram fortes melhorias em leitura, atenção e habilidades de função executiva, impulsionando sua preferência entre pais e clínicos. Programas como Orton-Gillingham e terapia ocupacional ganham força porque se alinham com os padrões educacionais globais. Mais neurologistas pediátricos e psicólogos agora recomendam tratamento multimodal, combinando medicação com terapia para um progresso mais forte a longo prazo. A crescente publicação de dados clínicos e a expansão global de programas de treinamento de profissionais fortalecem ainda mais a adoção. Isso reforça um ambiente de tratamento mais padronizado e orientado pela ciência.

- Por exemplo, o currículo multissensorial e estruturado de linguagem do OG foi amplamente adotado em programas de alfabetização estruturada globalmente e é promovido como um método chave para ajudar indivíduos com dislexia ou dificuldades de leitura através de instrução explícita na correspondência fonema-grafema.

Expansão da Cobertura de Seguro e Apoio ao Financiamento

A cobertura de seguro mais ampla para tratamento de TDAH, dislexia e dispraxia apoia o crescimento do mercado ao reduzir barreiras financeiras. Muitos seguradores públicos e privados agora reembolsam terapia comportamental, intervenção de alfabetização estruturada e planos de medicação. Governos na América do Norte e Europa também investem em recursos de educação especial, aumentando o acesso à terapia dentro das escolas. O financiamento para programas de educação inclusiva incentiva encaminhamentos mais precoces e maior continuidade no tratamento. Clínicas e hospitais recebem apoio financeiro para expandir a capacidade de terapia, o que melhora a disponibilidade de serviços. À medida que a cobertura se fortalece em economias emergentes, as famílias se beneficiam da redução dos gastos diretos, apoiando uma demanda mais ampla por cuidados de longo prazo para dificuldades de aprendizagem.

Tendências e Oportunidades Principais

Crescimento de Ferramentas Terapêuticas Digitais e Baseadas em IA

Plataformas de aprendizagem habilitadas por IA e aplicativos terapêuticos digitais estão transformando a forma como as crianças recebem apoio para dislexia, TDAH e dispraxia. Essas ferramentas oferecem caminhos de aprendizagem personalizados, exercícios de leitura adaptativos, módulos de treinamento de atenção e recursos de monitoramento remoto. Os pais preferem essas soluções devido à acessibilidade em casa e ao menor custo de engajamento. As escolas as utilizam para complementar a terapia tradicional com acompanhamento de progresso baseado em dados. Os clínicos obtêm insights em tempo real sobre padrões de atenção e velocidade de leitura, melhorando o planejamento do tratamento. À medida que as plataformas digitais fazem parcerias com clínicas e sistemas educacionais, modelos de terapia híbrida se tornam a norma, criando fortes oportunidades de adoção.

- Por exemplo, uma revisão de escopo de 2025 identificou que mais de 80 estudos revisados por pares (de 683 artigos únicos) já exploram aplicações de IA para educação em dislexia, incluindo detecção precoce, intervenções de aprendizagem personalizadas, ferramentas de apoio à fala e leitura, e suporte ao diagnóstico baseado em neuroimagem.

Crescente Integração de Modelos de Cuidados Multidisciplinares

Sistemas de saúde globais estão adotando cada vez mais abordagens de tratamento multidisciplinares que combinam neurologia pediátrica, psicologia, terapia ocupacional e apoio à educação especial. Esses modelos melhoram a precisão diagnóstica e oferecem um cuidado mais coordenado para crianças com necessidades de aprendizagem complexas. As escolas estão ampliando a colaboração com clínicos, permitindo planos de aprendizagem integrados que acompanham o progresso cognitivo, comportamental e acadêmico. Essa tendência fortalece a demanda por pacotes de terapia combinada e acompanhamentos de longo prazo. Centros multidisciplinares também atraem financiamento de ONGs e programas governamentais, apoiando o desenvolvimento de capacidades. À medida que a demanda cresce, os caminhos de cuidados integrados criam novas oportunidades para clínicas especializadas e parceiros de terapia digital.

- Por exemplo, um estudo de 2023 com crianças com Transtorno de Déficit de Atenção/Hiperatividade (TDAH) demonstrou que uma intervenção integrada multimodal combinando tratamento médico com terapia comportamental e ocupacional melhorou significativamente os resultados a longo prazo em comparação com o tratamento de modalidade única.

Desafios Principais

Escassez de Terapeutas Qualificados e Profissionais Treinados

Um grande desafio reside na escassez global de especialistas treinados, como terapeutas ocupacionais, fonoaudiólogos, instrutores de educação especial e profissionais focados em dislexia. Muitas regiões carecem de programas de treinamento padronizados, o que limita a disponibilidade de terapia e aumenta os tempos de espera. As áreas rurais enfrentam as maiores lacunas, forçando as famílias a depender de tratamentos incompletos ou irregulares. A escassez também aumenta os custos das terapias, limitando o acesso para grupos de baixa renda. As clínicas enfrentam restrições de pessoal que limitam o fluxo de pacientes e retardam a adoção de intervenções baseadas em evidências. Sem a expansão da força de trabalho, a demanda por tratamento pode superar a capacidade em vários países.

Altos Custos de Tratamento e Acesso Limitado em Regiões de Baixa Renda

O tratamento de dificuldades de aprendizagem muitas vezes requer intervenção a longo prazo, sessões de terapia frequentes e reavaliações periódicas, o que aumenta o custo total. Muitos países não possuem cobertura abrangente de seguro, aumentando o peso financeiro sobre as famílias. Os altos preços de programas de alfabetização estruturada, ferramentas digitais e avaliações especializadas ampliam ainda mais a desigualdade no atendimento. Em regiões de baixa renda, a disponibilidade limitada de clínicas e o financiamento insuficiente para programas de educação especial dificultam o diagnóstico e tratamento precoces. Essas barreiras retardam a adoção tanto de medicamentos quanto de terapias, reduzindo a penetração geral no mercado. Abordar a acessibilidade e expandir o atendimento subsidiado continuam sendo críticos para melhorar o acesso global.

Análise Regional

América do Norte

A América do Norte deteve a maior participação em 2024, com cerca de 38%, devido à forte infraestrutura de diagnóstico, alta conscientização e ampla cobertura de seguro para tratamento de TDAH, dislexia e dispraxia. Hospitais e clínicas se beneficiam de ferramentas de avaliação avançadas e forte disponibilidade de terapeutas treinados. As escolas seguem diretrizes de intervenção estruturadas, o que aumenta a adesão à terapia. Os altos gastos com saúde mental pediátrica e o uso mais amplo de ferramentas terapêuticas digitais também apoiam a expansão do mercado. A região também lidera em atividades de pesquisa, melhorando a padronização do tratamento e o alcance da triagem precoce.

Europa

A Europa representou quase 30% da participação em 2024, impulsionada pelo forte apoio governamental à educação inclusiva e caminhos clínicos bem estabelecidos para o manejo de dificuldades de aprendizagem. Países como o Reino Unido, Alemanha e Países Baixos investem em programas de alfabetização estruturada e integração de terapias nas escolas públicas. A alta conscientização clínica e a presença de terapeutas ocupacionais e comportamentais bem treinados aumentam a adoção. A cobertura de reembolso para tratamento de TDAH e terapia de fala e linguagem também apoia o crescimento. A crescente demanda por centros de cuidados multidisciplinares e plataformas de aprendizagem digital fortalece o cenário regional.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 23% da participação em 2024 e mostrou o crescimento mais rápido devido ao aumento da conscientização, expansão da infraestrutura de saúde urbana e aumento das taxas de diagnóstico. Países como China, Índia, Japão e Austrália aumentam o investimento em programas de desenvolvimento infantil e sistemas de educação especial. Clínicas privadas crescem rapidamente em grandes cidades, oferecendo suporte estruturado de terapia e medicação. As plataformas de aprendizagem digital ganham popularidade, ajudando as famílias a acessar soluções de intervenção precoce. Apesar das disparidades regionais, a melhoria dos programas de triagem escolar e as iniciativas de saúde infantil apoiadas pelo governo impulsionam uma forte expansão.

América Latina

A América Latina deteve cerca de 6% de participação em 2024, apoiada pela expansão do acesso aos cuidados pediátricos e pelo crescente reconhecimento dos distúrbios de aprendizagem em áreas urbanas. Brasil, México e Argentina lideram a adoção por meio de clínicas privadas e programas de triagem baseados em escolas. A disponibilidade de terapeutas treinados continua limitada, mas plataformas digitais ajudam a preencher lacunas em regiões carentes. Campanhas de conscientização por ONGs e ministérios da educação incentivam a avaliação precoce. Embora barreiras de custo persistam, melhorias graduais na cobertura de seguros e a crescente demanda por terapia estruturada fortalecem o potencial de mercado.

Médio Oriente & África

A região do Médio Oriente & África representou quase 3% de participação em 2024 devido à disponibilidade limitada de especialistas e menor conscientização sobre deficiências de aprendizagem. A adoção cresce nos Emirados Árabes Unidos, Arábia Saudita e África do Sul à medida que clínicas privadas se expandem e escolas introduzem programas de triagem precoce. Altos custos diretos restringem o acesso para muitas famílias, mas iniciativas governamentais de desenvolvimento infantil estão melhorando o alcance dos serviços. Ferramentas de aprendizagem digital ganham atenção como uma alternativa de baixo custo. Com o aumento do investimento em saúde pediátrica e de desenvolvimento, a região mostra potencial estável a longo prazo.

Segmentações de Mercado:

Por Terapia

- Medicação Estimulante

- Medicação Não Estimulante

- Terapia Ocupacional

- Terapia Intervencional Orton-Gillingham

- Outros

Por Indicação

- Dislexia

- Dispraxia

- Transtorno do Déficit de Atenção e Hiperatividade (TDAH)

- Outros

Por Usuário Final

- Hospitais

- Clínicas

- Outros

Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Médio Oriente

- África

Cenário Competitivo

O Mercado de Tratamento de Deficiências de Aprendizagem apresenta empresas estabelecidas e emergentes como Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work e Vocalect Biometric Solutions. Essas empresas avançam no mercado por meio de ferramentas de diagnóstico, plataformas de terapia, tecnologias assistivas e soluções de suporte relacionadas a medicamentos. Empresas líderes fortalecem sua competitividade investindo em ferramentas de aprendizagem impulsionadas por IA, terapia digital de fala e linguagem e software de intervenção de leitura personalizada. Parcerias com escolas, hospitais e clínicas ajudam a expandir o alcance dos serviços e melhorar os resultados de intervenção precoce. Vários players também se concentram em soluções de acessibilidade adaptadas para dislexia, TDAH, dispraxia e distúrbios de aprendizagem mistos. A inovação em terapia remota, aplicativos de triagem e software de treinamento cognitivo continua a moldar o crescimento do mercado e amplia a adoção em regiões desenvolvidas e emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Participantes

- Ginger Software, Inc.

- Oticon

- Youth Living Skills

- Sight and Sound Technology

- Sensory, Inc.

- Sonova Group

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Speech Therapy Work

- Vocalect Biometric Solutions

Desenvolvimentos Recentes

- Em julho de 2025, a Sensory, Inc recebeu o Prêmio de Excelência em Tecnologia de IA de Voz 2025 por seu mecanismo de conversão de fala em texto TrulyNatural, destacando o esforço da Sensory para oferecer soluções de fala privadas e de baixa latência que estão sendo adotadas na educação e tecnologia assistiva (importante para suportes de leitura/aprendizagem).

- Em 2024, pesquisadores da Koninklijke Philips N.V. publicaram novos dados de validação clínica para a plataforma de avaliação digital IntelliSpace Cognition na Frontiers in Psychology. O estudo mostrou que a bateria baseada em tablet, que inclui testes de memória e aprendizagem como o Teste de Aprendizagem Verbal Auditiva de Rey, pode distinguir sensivelmente o comprometimento cognitivo leve do envelhecimento normal, apoiando seu uso para triagem cognitiva digital. Isso fortalece a base de evidências para avaliações habilitadas por IA que podem ser adaptadas a ambientes educacionais e clínicos lidando com dificuldades de aprendizagem e memória, apoiando indiretamente o cenário de tratamento de deficiências de aprendizagem.

- Em 2024, a Oticon revelou sua família de aparelhos auditivos Oticon Intent (introduzida no evento Oticon Next em fevereiro de 2024), uma grande atualização de produto que enfatiza a conectividade aprimorada, processamento de som impulsionado por IA e recursos voltados para melhores capacidades de compreensão da fala, frequentemente usados em suporte auditivo e de processamento auditivo para pessoas com desafios de aprendizagem/processamento. O lançamento de produtos e a atividade de conferência da Oticon em 2024 reforçaram seu posicionamento como fornecedor de soluções de audição assistiva usadas por clínicos que trabalham com populações com deficiência de aprendizagem.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Terapia, Indicação, Usuário Final e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por diagnóstico precoce aumentará à medida que as escolas expandirem os programas de triagem.

- A terapia digital e as ferramentas de aprendizagem baseadas em IA ganharão maior aceitação clínica.

- Os programas de alfabetização estruturada terão maior adoção no tratamento da dislexia.

- O tratamento do TDAH crescerá à medida que mais países atualizarem as diretrizes pediátricas.

- Os modelos de cuidados multidisciplinares se expandirão em hospitais e clínicas.

- As plataformas de terapia remota apoiarão o acesso em regiões rurais e com poucos recursos.

- As parcerias entre escolas e prestadores de serviços de saúde aumentarão.

- A cobertura de seguro para terapia comportamental e ocupacional se ampliará.

- Os programas de treinamento para terapeutas e educadores se expandirão para abordar lacunas de habilidades.

- Os mercados emergentes verão um crescimento mais forte à medida que a conscientização e o financiamento melhorarem.