Visão Geral do Mercado

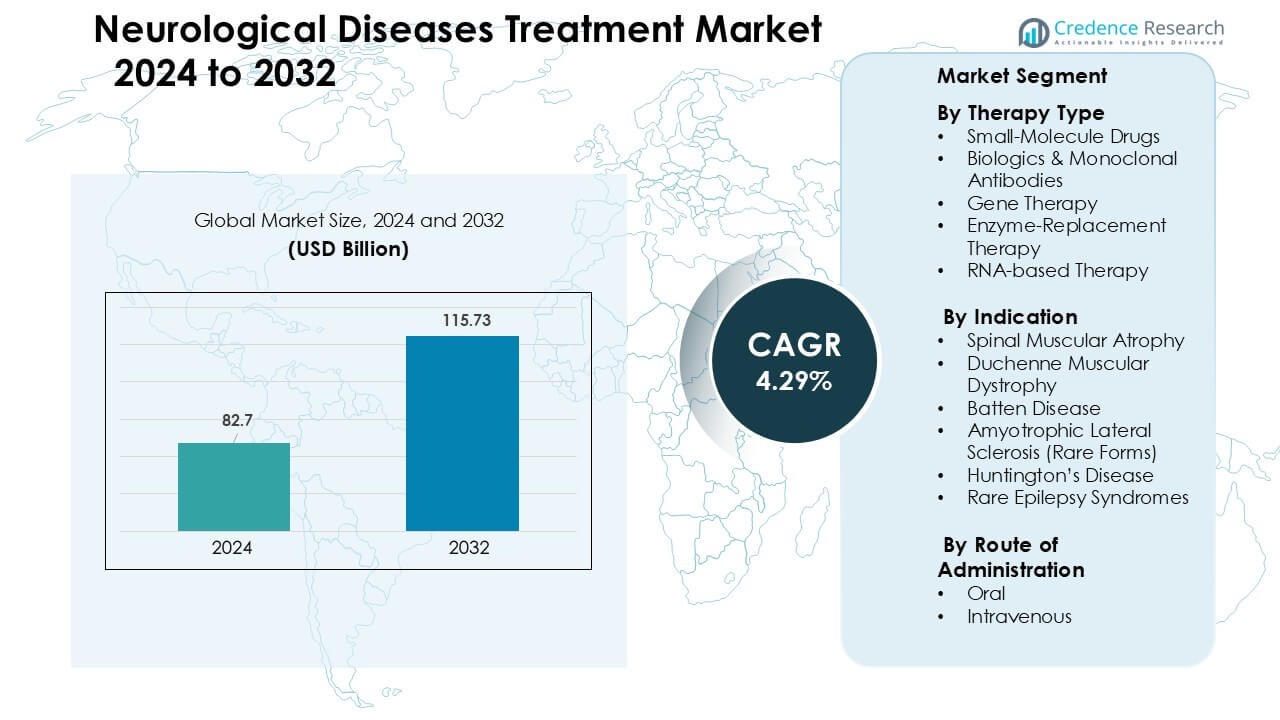

O mercado de tratamento de doenças neurológicas foi avaliado em USD 82,7 bilhões em 2024 e espera-se que alcance USD 115,73 bilhões até 2032, crescendo a uma CAGR de 4,29% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento de Doenças Neurológicas 2024 |

USD 82,7 Bilhões |

| Mercado de Tratamento de Doenças Neurológicas, CAGR |

4,29 % |

| Tamanho do Mercado de Tratamento de Doenças Neurológicas 2032 |

USD 115,73 Bilhões |

Os principais players no mercado de tratamento de doenças neurológicas incluem Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics e Bluebird Bio, cada um avançando com fortes portfólios em terapia genética, medicamentos baseados em RNA e biológicos para SMA, DMD, ALS, doença de Huntington e síndromes raras de epilepsia. Essas empresas competem por meio de pipelines clínicos acelerados, expansão da fabricação de vetores e colaboração mais profunda com centros de neurologia globais. A América do Norte liderou o mercado com uma participação de 38% em 2024, apoiada pelo amplo acesso a terapias avançadas, fortes estruturas de reembolso e alta adoção de plataformas de medicina de precisão.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de tratamento de doenças neurológicas alcançou USD 82,7 bilhões em 2024 e está projetado para atingir USD 115,73 bilhões até 2032, expandindo-se a uma CAGR de 4,29% durante o período de previsão.

- A demanda cresce devido ao aumento dos casos de SMA, DMD, ALS e epilepsias raras, apoiada pela expansão do rastreamento neonatal, diagnósticos aprimorados e forte adoção de terapias baseadas em genes e RNA.

- Principais tendências incluem o rápido avanço na medicina de precisão, aumento das aprovações de terapias antisense e baseadas em AAV, e uso mais amplo de biomarcadores digitais e monitoramento neurológico remoto.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics e PTC Therapeutics moldam a atividade competitiva por meio de pipelines acelerados, expansão de fabricação e colaborações de pesquisa globais; restrições incluem altos custos de terapia e dados limitados de segurança a longo prazo.

- A América do Norte liderou com 38% de participação, seguida pela Europa com 31%; a Ásia-Pacífico cresceu mais rápido com 23%, impulsionada pelo aumento dos testes genéticos, enquanto o segmento de terapia oral dominou com 55% de participação nas preferências de administração.

Análise de Segmentação de Mercado:

Por Tipo de Terapia

Os medicamentos de pequenas moléculas detiveram a participação dominante de cerca de 46% em 2024, impulsionados pela ampla disponibilidade, menores custos de desenvolvimento e forte uso em distúrbios neurológicos crônicos. Esses medicamentos permanecem a escolha de primeira linha para muitas condições devido à sua farmacocinética previsível e facilidade de escalonamento na fabricação. Biológicos e anticorpos monoclonais se expandiram devido à ação direcionada na neuroinflamação. A terapia genética e a terapia baseada em RNA cresceram rapidamente à medida que as aprovações para SMA e DMD aumentaram. A terapia de reposição enzimática permaneceu limitada a um conjunto menor de distúrbios raros de deficiência enzimática.

- Por exemplo, Eli Lilly e Novo Nordisk desenvolveram o xanomeline, um agonista muscarínico M₁/M₄ de molécula pequena, que possui uma razão cérebro-plasma superior a 10:1, permitindo alta penetração no SNC.

Por Indicação

A atrofia muscular espinhal liderou o segmento de indicação com quase 34% de participação em 2024, apoiada pela forte adoção de terapia gênica e medicamentos antisense em casos infantis e pediátricos. Os tratamentos para AME ganharam impulso devido a ganhos clínicos claros na função motora e altas taxas de triagem global. A distrofia muscular de Duchenne cresceu com novas aprovações de exon-skipping. A doença de Huntington e a ELA (formas raras) registraram uma aceitação constante, auxiliadas por pipelines emergentes baseados em RNA. A doença de Batten e as síndromes epilépticas raras viram uma demanda de tratamento nichada, mas crescente, através de programas expandidos de uso compassivo.

- Por exemplo, no início de 2024, 33 países têm programas de triagem neonatal (NBS) para AME, e em 2023, 1.176 recém-nascidos foram diagnosticados através dessas triagens.

Por Via de Administração

A via oral dominou com cerca de 55% de participação em 2024, apoiada por forte adesão, facilidade de terapia a longo prazo e ampla disponibilidade de medicamentos neurológicos de molécula pequena. Regimes orais permaneceram o formato preferido para condições neurodegenerativas crônicas, apoiando um acesso mais amplo dos pacientes. A administração intravenosa manteve a demanda em biológicos, terapias gênicas e terapias de reposição enzimática, onde a entrega direcionada e a dosagem controlada são necessárias. O crescimento nos tratamentos IV veio de programas de infusão hospitalares e do aumento das aprovações de anticorpos monoclonais para distúrbios neurológicos raros.

Principais Fatores de Crescimento

Aumento da Prevalência de Distúrbios Neurológicos Raros e Degenerativos

O aumento da incidência de distúrbios neurológicos raros e degenerativos impulsiona uma forte demanda por opções de tratamento avançadas. Taxas de diagnóstico mais altas para condições como AME, doença de Huntington, DMD e síndromes epilépticas raras pressionam os sistemas de saúde a adotar novas classes terapêuticas. A triagem neonatal mais ampla, os testes genéticos aprimorados e o aumento da conscientização sobre doenças ajudam a identificar pacientes mais cedo, levando a uma aceitação mais rápida do tratamento. Muitos países também expandiram o reembolso para medicamentos neurológicos de alto valor, o que melhorou o acesso à terapia. As diretrizes clínicas agora favorecem a intervenção precoce para doenças neurológicas raras, o que aumenta o volume de prescrições. Fortes necessidades não atendidas em distúrbios progressivos continuam a atrair investimentos de empresas de biotecnologia e farmacêuticas, apoiando a expansão do mercado em regiões importantes.

- Por exemplo, a prevalência global da distrofia muscular de Duchenne (DMD) é estimada em 4,8 casos por 100.000 homens, destacando tanto a raridade quanto a necessidade não atendida concentrada nesta população.

Avanços em Terapias Gênicas, de RNA e Medicina de Precisão

Avanços na terapia genética, oligonucleotídeos antisense e plataformas baseadas em RNA aceleram significativamente o crescimento do mercado. Essas tecnologias permitem intervenções direcionadas no nível genético ou molecular, melhorando os resultados em distúrbios com mutações claras. Múltiplas aprovações regulatórias em AME, DMD e epilepsias raras validam o potencial comercial das terapias de precisão, incentivando mais empresas a ampliar o desenvolvimento. Fortes fluxos de financiamento para empresas de biotecnologia ajudam a expandir pipelines para condições neurológicas raras sem tratamentos padrão. A maior disponibilidade de vetores virais, sistemas de entrega aprimorados e inovações na fabricação também apoiam uma produção mais rápida. Esses avanços clínicos aumentam as taxas de sobrevivência dos pacientes e oferecem benefícios funcionais a longo prazo, tornando as modalidades avançadas centrais para os modelos futuros de tratamento neurológico.

- Por exemplo, a terapia genética Zolgensma® (onasemnogene abeparvovec) da Novartis já foi administrada a mais de 3.700 pacientes globalmente, demonstrando expressão sustentada da proteína SMN e benefícios motores duradouros na AME.

Expansão do Investimento Global e Apoio Regulatório

Governos e agências de saúde globais agora priorizam doenças neurológicas raras, criando um ambiente forte de financiamento e regulamentação. Incentivos como status de medicamento órfão, designações de via rápida e aprovações aceleradas encurtam os prazos de desenvolvimento e reduzem os riscos comerciais. Parcerias público-privadas promovem a pesquisa sobre condições neurodegenerativas, enquanto colaborações entre academia e indústria ampliam a inovação. Empresas de investimento aumentaram o financiamento para pipelines neurológicos à medida que terapias de alto valor mostram forte desempenho no mercado. As políticas de reembolso para condições neurológicas graves também melhoraram na América do Norte, Europa e partes da Ásia, permitindo um acesso mais amplo ao tratamento. Este cenário de apoio incentiva empresas farmacêuticas e de biotecnologia a ampliar P&D, programas clínicos e capacidade de fabricação em terapias neurológicas.

Tendências e Oportunidades Chave

Crescente Mudança para Tecnologias Baseadas em RNA e Edição Genética

Terapias baseadas em RNA, edição genética CRISPR e sistemas de entrega de vetores virais estão surgindo como tendências centrais no tratamento neurológico. Empresas exploram plataformas de próxima geração que visam mutações causadoras de doenças com maior precisão e menos efeitos sistêmicos. Avanços em vetores AAV e nanopartículas lipídicas melhoram a entrega aos tecidos neurais, expandindo oportunidades para condições anteriormente intratáveis. Muitas empresas também investem em plataformas modulares de RNA que reduzem os custos de desenvolvimento e encurtam os prazos clínicos. Essas inovações permitem a personalização da terapia, oferecendo aos pacientes resultados mais duradouros. A rápida expansão das tecnologias de RNA e edição cria fortes oportunidades comerciais para doenças neurológicas raras com caminhos genéticos bem mapeados.

- Por exemplo, a Intellia Therapeutics fez parceria com a Regeneron para usar seu sistema CRISPR Nme2Cas9 entregue via vetores AAV projetados pela Regeneron para atingir genes de doenças neurológicas e musculares in vivo.

Ascensão de Biomarcadores, Ferramentas Digitais e Tecnologias de Diagnóstico Precoce

Diagnósticos orientados por biomarcadores e ferramentas de saúde digital estão transformando o cenário das doenças neurológicas. Biópsias líquidas, imagens avançadas e testes genéticos ajudam a detectar condições mais cedo, melhorando as taxas de resposta ao tratamento. Dispositivos vestíveis, aplicativos de rastreamento cognitivo e sistemas de monitoramento remoto ajudam os médicos a medir a progressão da doença com mais precisão. Essas tecnologias apoiam a geração de dados do mundo real, o que melhora a tomada de decisões clínicas e acelera as aprovações de novas terapias. As oportunidades são fortes para empresas que integram plataformas de diagnóstico baseadas em IA com fluxos de trabalho clínicos. A melhoria na detecção precoce continua a expandir o grupo de pacientes elegíveis para tratamentos neurológicos de alto valor, apoiando o crescimento de mercado a longo prazo.

- Por exemplo, o sistema vestível inteligente Neuronaute da BioSerenity, utilizado em neurologia, processa dados de roupas inteligentes e sensores para identificar biomarcadores digitais que a empresa relata contribuir para o diagnóstico de 30.000 pacientes por ano.

Expansão de Centros de Cuidados Especializados e Serviços Baseados em Infusão

Muitos sistemas de saúde investem em centros especializados de neurologia e instalações de infusão para gerenciar terapias complexas, como anticorpos monoclonais, terapias genéticas e tratamentos de reposição enzimática. Esses centros permitem administração segura, melhor monitoramento e melhores resultados para os pacientes. Parcerias entre hospitais e empresas de biotecnologia ajudam a criar programas de cuidados estruturados para doenças neurológicas raras. O crescente investimento em clínicas de infusão ambulatorial aumenta a acessibilidade ao tratamento e reduz a carga hospitalar. Essa tendência abre oportunidades para empresas que oferecem formulações prontas para infusão, serviços de coordenação de cuidados e sistemas de acompanhamento a longo prazo para pacientes neurológicos.

Principais Desafios

Altos Custos de Terapia e Acessibilidade Limitada

Muitos tratamentos neurológicos avançados, incluindo terapia genética e medicamentos antisense, permanecem extremamente caros, limitando o acesso para pacientes em todo o mundo. Altos custos de fabricação, cadeias de suprimento complexas e capacidade de produção limitada elevam os preços. O reembolso é inconsistente entre as regiões, criando lacunas de acessibilidade e retardando a adoção. Pacientes em países de baixa e média renda enfrentam barreiras significativas de acessibilidade, restringindo a penetração de mercado. Mesmo em regiões desenvolvidas, seguradoras impõem critérios de elegibilidade rigorosos, atrasando ou impedindo o início do tratamento. O alto ônus econômico do cuidado desafia os sistemas de saúde e restringe o alcance de terapias neurológicas inovadoras.

Dificuldades na Entrega Direcionada e Durabilidade do Tratamento

Entregar terapias de forma eficaz aos tecidos neurais continua sendo um grande desafio devido à barreira hematoencefálica e à complexidade das vias neurológicas. Muitos tratamentos requerem administração invasiva ou sistemas de entrega especializados, o que limita sua adoção generalizada. Efeitos terapêuticos duradouros e consistentes também são difíceis de alcançar, especialmente em distúrbios progressivos com rápida degeneração. Algumas terapias mostram eficácia reduzida a longo prazo ou requerem administração repetida, aumentando o ônus do paciente. Preocupações de segurança, particularmente com vetores virais e ferramentas de edição genética, também complicam o desenvolvimento clínico. Esses obstáculos retardam os prazos de aprovação e limitam a escalabilidade de tratamentos neurológicos inovadores.

Análise Regional

América do Norte

A América do Norte deteve a maior participação de cerca de 38% em 2024, apoiada pela forte adoção de terapias neurológicas avançadas, altas taxas de diagnóstico e ampla cobertura de seguro para tratamentos de doenças raras. A região se beneficia de uma produção robusta de P&D, testes genéticos generalizados e acesso antecipado a terapias baseadas em genes e RNA. A extensa atividade de ensaios clínicos nos EUA e no Canadá fortalece a inovação para SMA, DMD e síndromes de epilepsia rara. O crescente investimento em centros de neurologia especializada e instalações de infusão expande ainda mais o alcance do tratamento. Programas regulatórios favoráveis, incluindo aprovações aceleradas, continuam a ancorar a posição de liderança da América do Norte neste mercado.

Europa

A Europa representou quase 31% da participação de mercado em 2024, impulsionada pela forte adoção de biológicos, terapias genéticas e diagnósticos avançados nos principais países. A presença de redes de doenças raras bem financiadas e estruturas de reembolso de apoio impulsiona a adoção de tratamentos para SMA, DMD e doença de Huntington. A ampliação da triagem neonatal e programas de intervenção precoce melhoram os resultados clínicos. Alemanha, França e Reino Unido lideram a pesquisa clínica, enquanto as nações nórdicas mostram alta adoção de terapias neurológicas personalizadas. O investimento contínuo em centros de pesquisa neurológica e caminhos de tratamento transfronteiriços posiciona a Europa como uma região chave de crescimento para neuroterapias inovadoras.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 23% da participação em 2024, apoiada por taxas crescentes de diagnóstico, crescente investimento em saúde e melhor acesso a cuidados neurológicos especializados. Japão, Coreia do Sul, China e Austrália impulsionam a demanda por terapia genética, anticorpos monoclonais e tratamentos para doenças raras. A expansão dos testes genômicos e dos registros nacionais de doenças raras aumenta a detecção precoce. Governos na China e na Índia expandem o reembolso para distúrbios neurológicos graves, apoiando o acesso mais amplo à terapia. O rápido crescimento na fabricação de biotecnologia e na atividade de ensaios clínicos fortalece as capacidades regionais. A APAC continua sendo uma das regiões de crescimento mais rápido devido à sua grande base de pacientes e à melhoria da infraestrutura de tratamento.

América Latina

A América Latina representou quase 5% da participação de mercado em 2024, moldada pela expansão gradual dos testes genéticos, melhoria da capacidade clínica e reembolso seletivo para terapias neurológicas de alto valor. Brasil, México e Argentina mostram uma demanda crescente por tratamentos direcionados a SMA, epilepsias raras e DMD, apoiados por melhores programas de diagnóstico e conscientização. Orçamentos limitados de saúde retardam a adoção de terapias genéticas ou de RNA avançadas, mas parcerias com empresas farmacêuticas globais ajudam a expandir o acesso. O aumento do investimento em centros de neurologia e programas de tratamento transfronteiriços apoia um crescimento lento, mas constante, em toda a região.

Médio Oriente & África

A região do Médio Oriente & África deteve cerca de 3% da participação em 2024, impulsionada pelo aumento do investimento em serviços neurológicos especializados e pelo melhor acesso a diagnósticos avançados nas nações do Golfo. Países como os Emirados Árabes Unidos, Arábia Saudita e Catar lideram a adoção devido ao forte investimento em saúde e programas de acesso antecipado para terapias de doenças raras. Regiões mais amplas na África enfrentam desafios de acessibilidade, lacunas de diagnóstico e capacidade clínica limitada, o que restringe a penetração no mercado. Colaborações internacionais e iniciativas governamentais para doenças raras expandem gradualmente a disponibilidade de tratamentos, apoiando um crescimento moderado a longo prazo.

Segmentações de Mercado:

Por Tipo de Terapia

- Medicamentos de Pequenas Moléculas

- Biológicos & Anticorpos Monoclonais

- Terapia Genética

- Terapia de Substituição Enzimática

- Terapia Baseada em RNA

Por Indicação

- Atrofia Muscular Espinhal

- Distrofia Muscular de Duchenne

- Doença de Batten

- Esclerose Lateral Amiotrófica (Formas Raras)

- Doença de Huntington

- Síndromes Epilépticas Raras

Por Via de Administração

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

As principais empresas no mercado de tratamento de doenças neurológicas incluem Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics e Bluebird Bio, cada uma avançando portfólios em terapia gênica, terapia baseada em RNA e biológicos. Estas empresas focam em distúrbios raros e de alta carga, como SMA, DMD, ELA, doença de Huntington e epilepsias raras, onde as necessidades clínicas não atendidas permanecem significativas. A competição se intensifica à medida que as empresas aceleram pipelines clínicos, expandem a fabricação de vetores virais e plataformas antisense, e garantem designações regulatórias globais. Movimentos estratégicos incluem acordos de licenciamento, ensaios orientados por biomarcadores e colaborações com centros acadêmicos de neurologia para apoiar uma inovação mais rápida. Muitos participantes também investem em programas de dados do mundo real a longo prazo para fortalecer a adoção da terapia. O crescente interesse de empresas emergentes de biotecnologia adiciona pressão competitiva, especialmente em segmentos de medicina de precisão.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Desenvolvimentos Recentes

- Em abril de 2025, a NIHON KOHDEN CORPORATION anunciou o Painel Pro de segunda geração, permitindo visualização interativa contínua de EEG (cEEG) e melhor monitoramento remoto/em tempo real para pacientes neurológicos de alto risco (suporta fluxos de trabalho EMU e UTI).

- Em março de 2025, a Canon Medical Systems Corporation (Canon Medical) recebeu aprovação regulatória da FDA dos EUA para grandes melhorias de IA em sua plataforma de TC Aquilion ONE / INSIGHT Edition, expandindo especificamente a disponibilidade da matriz de alta resolução PIQE 1024 (reconstrução de aprendizado profundo Precise IQ Engine) e do filtro SilverBeam para uma gama mais ampla de aplicações clínicas.

- Em novembro de 2024, a NIHON KOHDEN CORPORATION adquiriu a Ad-Tech Medical Instrument Corporation para fortalecer seu portfólio de eletrodos de EEG e capacidades de “cuidados abrangentes para epilepsia”, expandindo o alcance da Nihon Kohden no ecossistema de monitoramento de epilepsia / EEG.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Tipo de Terapia, Indicação, Via de Administração e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A medicina de precisão se expandirá à medida que o mapeamento genético melhorar o direcionamento do tratamento.

- A terapia genética e as plataformas baseadas em RNA obterão aprovações globais mais amplas.

- Biomarcadores digitais apoiarão diagnósticos mais precoces e decisões clínicas mais rápidas.

- A capacidade de fabricação de vetores virais aumentará para atender à demanda.

- Mais países adotarão triagem neonatal para distúrbios neurológicos raros.

- Terapias orais direcionadas crescerão juntamente com biológicos avançados e terapias genéticas.

- Parcerias entre empresas de biotecnologia e centros de neurologia acelerarão a inovação.

- Programas de evidência do mundo real fortalecerão a validação de tratamentos a longo prazo.

- Ferramentas de diagnóstico impulsionadas por IA melhorarão a detecção de doenças neurológicas progressivas.

- Mercados emergentes adotarão tratamentos neurológicos avançados à medida que a infraestrutura melhorar.