Visão Geral do Mercado:

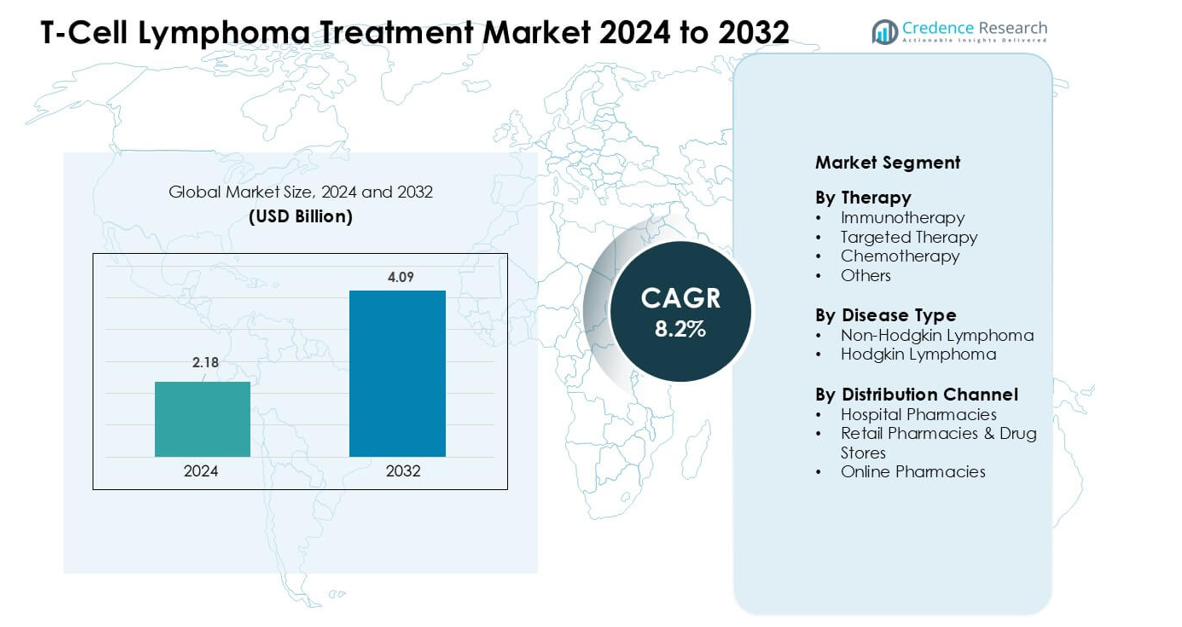

O Mercado de Tratamento de Linfoma de Células T foi avaliado em USD 2,18 bilhões em 2024 e é previsto alcançar USD 4,09 bilhões até 2032, crescendo a uma CAGR de 8,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento de Linfoma de Células T 2024 |

USD 2,18 bilhões |

| Mercado de Tratamento de Linfoma de Células T, CAGR |

8,2% |

| Tamanho do Mercado de Tratamento de Linfoma de Células T 2032 |

USD 4,09 bilhões |

O Mercado de Tratamento de Linfoma de Células T inclui grandes empresas como Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals e Takeda Pharmaceutical Company Limited. Estas empresas avançaram suas posições através de portfólios fortes em imunoterapia, medicamentos direcionados e tratamentos emergentes baseados em células. A América do Norte liderou o mercado global em 2024 com uma participação estimada de 39%, apoiada por altas taxas de diagnóstico, centros de oncologia avançados e amplo acesso a terapias inovadoras. Forte atividade de ensaios clínicos e rápidas aprovações regulatórias reforçaram ainda mais a liderança da região neste mercado especializado em oncologia.

Insights de Mercado:

- O Mercado de Tratamento de Linfoma de Células T alcançou USD 2,18 em 2024 e está projetado para alcançar USD 4,09 até 2032, crescendo a uma CAGR de 8,2%.

- A crescente demanda por imunoterapia impulsionou uma forte adoção, com a imunoterapia detendo a maior participação em 2024 devido a aprovações mais amplas e taxas de resposta mais altas.

- Tendências chave incluíram o rápido crescimento da medicina de precisão, o uso crescente de perfis moleculares e o aumento da atividade clínica em terapias celulares CAR-T e de próxima geração.

- Principais players como Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis e Takeda fortaleceram a concorrência através de biológicos avançados e medicamentos direcionados.

- A América do Norte deteve a maior participação regional com 39% em 2024, enquanto o linfoma não-Hodgkin liderou o segmento de doenças com uma participação dominante apoiada por grandes grupos de pacientes e cobertura diagnóstica mais ampla.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Terapia

A imunoterapia deteve a maior participação em 2024 devido à forte adoção de inibidores PD-1 e abordagens CAR-T para linfomas de células T agressivos. Os clínicos preferiram essas opções porque as taxas de resposta melhoraram em casos de recaída e a toxicidade reduzida apoiou melhores resultados para os pacientes. A terapia direcionada também cresceu à medida que as empresas expandiram o uso de inibidores de quinase em subtipos de células T periféricas. A quimioterapia continuou a servir como um regime base para tratamento de primeira linha, enquanto a categoria outros apoiou casos de nicho que requerem protocolos de combinação ou regimes paliativos. Forte atividade de ensaios e aprovações regulatórias mais amplas mantiveram a imunoterapia na liderança.

- Por exemplo, em um estudo recente de uma nova terapia CAR-T direcionada ao TRBC1 para linfoma de células T periféricas, o tratamento resultou em uma taxa de resposta global de 66,6% (6 de 9 pacientes avaliáveis) e, entre os respondedores, quatro alcançaram uma resposta metabólica completa (CMR), demonstrando a viabilidade do CAR-T para NHL de células T.

Por Tipo de Doença

O linfoma não-Hodgkin dominou o segmento em 2024 com uma participação majoritária impulsionada pela alta prevalência de linfoma de células T periféricas e linfoma de células T cutâneas. As necessidades de tratamento aumentaram à medida que mais pacientes necessitavam de opções sistêmicas avançadas e o diagnóstico mais rápido melhorou as taxas de encaminhamento para centros especializados. O linfoma de Hodgkin teve uma participação menor porque as formas de células T permaneceram menos comuns e exigiram menos protocolos direcionados. O crescimento no segmento dominante foi sustentado por testes de biomarcadores mais amplos, pipelines de terapia mais fortes e melhor acesso a cuidados oncológicos especializados.

- Por exemplo, de acordo com dados de um grande registro do Projeto Internacional PTCL global, entre todos os linfomas de células T dentro do NHL, o subtipo PTCL-NOS representou cerca de 25,9% dos casos de NHL de células T, enquanto o linfoma de células T angioimunoblásticas (AITL) representou cerca de 18,5% e o linfoma anaplásico de grandes células (ALCL) cerca de 12,0%.

Por Canal de Distribuição

As farmácias hospitalares lideraram o cenário de distribuição em 2024 com a maior participação porque as terapias complexas de linfoma de células T exigiam administração supervisionada e monitoramento próximo. Grandes centros oncológicos dispensaram a maioria dos agentes imunoterápicos e direcionados devido às necessidades rigorosas de manuseio e suporte de reembolso. Farmácias de varejo e drogarias capturaram uma demanda moderada por terapias orais de acompanhamento e medicamentos de cuidados de suporte. As farmácias online cresceram a um ritmo constante à medida que o atendimento digital melhorou, mas regras rigorosas de armazenamento e a complexidade das terapias mantiveram as farmácias hospitalares na posição de liderança.

Principais Motores de Crescimento:

Adoção Crescente de Imunoterapias Avançadas

O crescimento acelerou à medida que oncologistas se voltaram para imunoterapias que melhoraram a sobrevivência em casos agressivos de linfoma de células T. O uso clínico mais amplo de inibidores de PD-1, conjugados anticorpo-droga e candidatos CAR-T expandiu as opções de tratamento para pacientes com recaída e refratários. Agências reguladoras aprovaram mais indicações de imunoterapia direcionada, o que aumentou a acessibilidade em grandes centros de câncer. Fortes evidências de ensaios globais apoiaram uma maior adoção, especialmente onde a resistência à quimioterapia permaneceu comum. Hospitais fortaleceram a infraestrutura de infusão, permitindo uma adoção mais rápida de regimes de combinação e protocolos de monitoramento em tempo real. O investimento em medicamentos imunomoduladores de próxima geração continuou a crescer, permitindo uma aplicação mais ampla em múltiplos subtipos de linfoma de células T. Esses avanços posicionaram a imunoterapia como um motor chave de crescimento.

- Por exemplo, em um ensaio multicêntrico de fase 1/2 de uma nova terapia CAR-T direcionada ao TRBC1 em linfoma de células T periféricas (PTCL) recidivado/refratário, 4 de 10 pacientes avaliáveis alcançaram uma resposta metabólica completa; dois deles mantiveram a remissão por mais de um ano, demonstrando eficácia duradoura em uma coorte fortemente pré-tratada.

Crescente Prevalência e Diagnóstico Precoce do Linfoma de Células T Periféricas

A maior prevalência global de linfoma de células T periféricas e linfoma de células T cutâneas aumentou a demanda por tratamento. Mais programas de triagem e técnicas de patologia aprimoradas ajudaram os clínicos a diagnosticar casos em estágios mais precoces, o que aumentou a necessidade de terapias avançadas. O acesso ampliado a testes moleculares melhorou a classificação de subtipos e orientou a seleção de terapias de forma mais precisa. Centros especializados em câncer adotaram redes de encaminhamento robustas, reduzindo atrasos no diagnóstico e aumentando a inscrição de pacientes em caminhos de tratamento estruturados. Os sistemas de saúde também investiram em campanhas de conscientização que melhoraram o conhecimento público e incentivaram consultas médicas mais precoces. Com a identificação precoce e maior disponibilidade de tratamento, os volumes de terapia aumentaram de forma constante em hospitais e clínicas de oncologia.

- Por exemplo, um estudo de registro populacional de Pequim (2007–2018) identificou 801 novos casos de linfoma de células T nesse intervalo; destes, 37,45% foram classificados como PTCL-NOS, 20,35% como linfoma de células T angioimunoblásticas (AITL), 17,60% como linfoma de células NK/T e 10,24% como linfoma anaplásico de grandes células (ALCL), refletindo uma melhor classificação de subtipos nos dados de registro.

Fortes Investimentos em P&D e Expansão do Pipeline Clínico

As empresas farmacêuticas aumentaram os gastos com P&D para atender às necessidades clínicas não atendidas no linfoma de células T. Um pipeline crescente de inibidores direcionados, protocolos de combinação e biológicos de próxima geração apoiou uma forte inovação. Vários ensaios em estágio avançado testaram novas vias, como a inibição de JAK/STAT e PI3K, o que criou oportunidades de comercialização futura. A colaboração entre empresas de biotecnologia e institutos de pesquisa acelerou a descoberta de medicamentos e apoiou estudos translacionais mais rápidos. As agências reguladoras concederam revisões prioritárias a vários candidatos devido à raridade e gravidade da doença. O aumento do financiamento de capital de risco para empresas de biotecnologia focadas em linfoma fortaleceu o impulso de desenvolvimento. Esses avanços contínuos criaram uma base sólida para o crescimento a longo prazo.

Tendências e Oportunidades Chave:

Avanços em Medicina de Precisão e Perfil Molecular

A medicina de precisão cresceu à medida que oncologistas passaram a depender mais do perfil genômico para orientar decisões terapêuticas. Os laboratórios expandiram os serviços de sequenciamento de próxima geração que identificaram mutações ligadas à progressão do linfoma de células T. Essas informações ajudaram os clínicos a combinar pacientes com inibidores direcionados de maior valor terapêutico. Desenvolvedores farmacêuticos também focaram em ensaios específicos de biomarcadores, o que aumentou a demanda por tratamentos personalizados. Hospitais investiram em ferramentas de diagnóstico digital que melhoraram o tempo de resposta e apoiaram ajustes de tratamento em tempo real. À medida que a oncologia personalizada amadureceu, as oportunidades aumentaram para desenvolvedores de medicamentos que oferecem soluções impulsionadas por mutações e diagnósticos complementares em mercados globais.

- Por exemplo, um estudo do mundo real realizado entre 2021 e 2023 em pacientes com linfomas de células T confirmados encontrou que 94% dos pacientes (de um total de 93) tinham pelo menos uma variante genética detectada por meio de sequenciamento de nova geração (NGS), e 71% (n = 70) tinham pelo menos uma variante patogênica ou provavelmente patogênica.

Expansão de Terapias Baseadas em Células CAR-T e de Próxima Geração

O crescente interesse na terapia com células CAR-T criou novas oportunidades no mercado. Grupos de pesquisa projetaram construções CAR focadas em células T com perfis de durabilidade e segurança aprimorados. As plataformas de fabricação tornaram-se mais eficientes, reduzindo os prazos de produção e permitindo um acesso mais amplo dos pacientes. Os clínicos avaliaram novas terapias celulares alogênicas que prometiam menor custo e disponibilidade mais rápida. Esses programas atraíram investimentos significativos de empresas globais de biotecnologia, impulsionando a rápida inovação. Os hospitais também prepararam unidades de terapia celular com sistemas de manuseio aprimorados e equipe treinada, fortalecendo a futura adoção. Esses avanços posicionaram as terapias celulares como uma grande oportunidade para a expansão de mercado a longo prazo.

- Por exemplo, os avanços recentes na fabricação de CAR-T reduziram significativamente o tempo “veia-a-veia” (da coleta de células à infusão): plataformas de fabricação rápida mais recentes reduziram o tempo de produção das tradicionais 3–5 semanas para menos de 10 dias em alguns centros.

Principais Desafios:

Altos Custos de Tratamento e Acessibilidade Limitada

As terapias para linfoma de células T permaneceram caras devido à fabricação complexa, cadeias de suprimento limitadas e supervisão clínica intensiva. Muitos pacientes enfrentaram acesso restrito em regiões de baixa renda onde programas de reembolso e infraestrutura oncológica permaneciam subdesenvolvidos. Os hospitais enfrentaram restrições orçamentárias para imunoterapias e opções avançadas baseadas em células. Mesmo em mercados desenvolvidos, os encargos de compartilhamento de custos retardaram a adoção entre certos grupos de pacientes. Os fabricantes enfrentaram pressão para justificar os preços por meio de benefícios de sobrevivência e melhorias na qualidade de vida. Este desafio continuou a limitar o acesso equitativo nos mercados globais, apesar do aumento da inovação em tratamentos.

Escassez de Oncologistas Especializados e Capacidade Diagnóstica

O crescimento enfrentou restrições devido à escassez de hematologistas, enfermeiros oncológicos treinados e laboratórios de diagnóstico avançados. O diagnóstico preciso exigia patologia especializada e testes moleculares, que permaneciam desiguais em várias regiões. O acesso limitado a centros especializados atrasou o início do tratamento e reduziu a adesão a caminhos de cuidados adequados. Muitas clínicas enfrentaram dificuldades com equipamentos desatualizados que retardaram a identificação de subtipos e o planejamento do tratamento. A escassez de pessoal qualificado também afetou o manuseio seguro de imunoterapias e tratamentos baseados em células. Essas lacunas criaram disparidades nos cuidados e restringiram a plena adoção de terapias emergentes nos mercados globais.

Análise Regional:

América do Norte – ~39% de Participação de Mercado (2024)

A América do Norte detinha a maior participação de cerca de 39% em 2024 devido ao forte uso de imunoterapias e medicamentos avançados direcionados em grandes centros de câncer. Altas taxas de diagnóstico, infraestrutura oncológica robusta e sólido suporte de reembolso aumentaram o acesso ao tratamento. Os Estados Unidos mantiveram-se à frente devido à intensa atividade de ensaios clínicos e rápida adoção de biológicos de próxima geração. O Canadá seguiu tendências semelhantes com o crescente uso de medicina de precisão e cobertura mais ampla de patologia. O rastreamento precoce e o forte investimento de grandes fabricantes de medicamentos mantiveram a região em uma posição de liderança.

Europa – ~31% de Participação de Mercado (2024)

A Europa capturou cerca de 31% do mercado em 2024, apoiada por diretrizes clínicas fortes, alta densidade de especialistas e fácil acesso a testes moleculares. Alemanha, Reino Unido, França e Itália impulsionaram a adoção de terapias direcionadas por meio de reembolsos estruturados e programas nacionais de câncer. Redes de pesquisa expandiram ensaios para biológicos e regimes de combinação, melhorando a disponibilidade de tratamentos. Países centrais e nórdicos investiram em laboratórios avançados que melhoraram a detecção precoce de subtipos. O aumento de casos de linfoma de células T periféricas e o amplo acesso a centros terciários de câncer ajudaram a manter a forte participação da região.

Ásia-Pacífico – ~22% de Participação de Mercado (2024)

A Ásia-Pacífico detinha quase 22% do mercado em 2024, apoiada pela crescente conscientização sobre o câncer e pela expansão da infraestrutura oncológica. China e Japão impulsionaram a maior parte da demanda com fortes redes hospitalares, ensaios clínicos ativos e aprovações mais amplas de imunoterapia. Índia e Coreia do Sul registraram adoção constante à medida que os testes moleculares se tornaram mais acessíveis e os sistemas de referência melhoraram. O grande número de pacientes e a crescente prevalência de linfoma de células T aumentaram os volumes de terapia. O crescente investimento de fabricantes de medicamentos domésticos e globais posicionou a região como um mercado de rápido crescimento.

América Latina – ~5% de Participação de Mercado (2024)

A América Latina representou cerca de 5% do mercado em 2024, moldada por acesso desigual ao tratamento e capacidade diagnóstica variável. Brasil e México lideraram o crescimento por meio da expansão de centros oncológicos e da melhoria da disponibilidade de imunoterapia em programas públicos e privados. O reembolso limitado desacelerou a adoção de biológicos de alto custo e terapias baseadas em células. Atrasos em patologia e a escassez de especialistas reduziram as taxas de diagnóstico precoce. Mesmo com esses desafios, a crescente conscientização e o investimento gradual em saúde apoiaram uma expansão constante.

Médio Oriente & África – ~3% de Participação de Mercado (2024)

O Médio Oriente & África detinha aproximadamente 3% do mercado em 2024, com crescimento limitado pelo acesso restrito a terapias avançadas para linfoma e recursos diagnósticos fracos. Países do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, mostraram uma adoção mais forte devido ao aumento da capacidade dos centros de câncer e ao maior gasto em saúde. Muitas nações africanas enfrentaram lacunas de infraestrutura que atrasaram o diagnóstico e reduziram o acesso a medicamentos direcionados. Parcerias internacionais e programas de treinamento melhoraram as habilidades, mas a adoção permaneceu lenta. O crescente investimento em cuidados especializados apoiou o potencial a longo prazo para a região.

Segmentações de Mercado:

Por Terapia

- Imunoterapia

- Terapia Direcionada

- Quimioterapia

- Outros

Por Tipo de Doença

- Linfoma Não-Hodgkin

- Linfoma de Hodgkin

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo & Drogarias

- Farmácias Online

Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

O Mercado de Tratamento de Linfoma de Células T apresenta empresas líderes como Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals e Takeda Pharmaceutical Company Limited. Estas empresas fortaleceram sua posição ao expandir portfólios de imunoterapias, inibidores direcionados e regimes de combinação projetados para subtipos agressivos de linfoma de células T. Muitos líderes avançaram pipelines clínicos com biológicos de próxima geração e terapias baseadas em células que abordaram altas taxas de recaída e necessidades médicas não atendidas. Parcerias estratégicas com institutos de pesquisa e centros de oncologia ajudaram a acelerar a adoção de testes moleculares e ampliar a inscrição em ensaios globais. As empresas também investiram na melhoria das cadeias de suprimentos para apoiar a crescente demanda por tratamentos e garantir acesso consistente nos principais mercados de saúde. À medida que a inovação crescia, a competição se intensificava em torno de mecanismos diferenciados, perfis de segurança e melhorias na sobrevivência a longo prazo, moldando um cenário dinâmico e em evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

Desenvolvimentos Recentes:

- Em agosto de 2025, Kite Pharma / Gilead Sciences: Aquisição para expandir capacidades de terapia celular in-vivo. A Kite da Gilead anunciou (relatado pela Reuters) uma aquisição planejada da Interius BioTherapeutics (ago 2025) para adicionar uma plataforma de entrega in-vivo que poderia simplificar abordagens CAR-T. Este movimento estratégico fortalece o conjunto de ferramentas de terapia celular da Kite/Gilead e tem implicações para acelerar ou reduzir o custo de futuros programas CAR-T, potencialmente incluindo esforços para direcionar malignidades de células T (embora o acordo com a Interius não tenha sido anunciado especificamente para um programa PTCL).

- Em julho de 2025, Genentech (Roche): Atualização regulatória (sBLA/CRL) para combinação Columvi. Em meados de julho de 2025, a FDA emitiu uma carta de resposta completa (CRL) para uma aplicação suplementar buscando uma indicação mais ampla de Columvi + quimioterapia — um importante desenvolvimento regulatório para o portfólio biespecífico da Genentech (novamente, relevante para o crescimento da plataforma de engajamento de células T, embora focado em doenças de células B). Esta ação regulatória afeta o quão amplamente a Genentech pode comercializar biespecíficos de engajamento de células T.

- Em maio de 2025, a Genentech (Roche) relatou acompanhamento e atualizações de programas sobre seus anticorpos biespecíficos de engajamento de células T (Columvi e mosunetuzumab). Esses agentes são engajadores de CD3 (células T), mas estão sendo desenvolvidos e aprovados principalmente para linfomas não-Hodgkin de células B (por exemplo, linfoma difuso de grandes células B e linfoma folicular), portanto, seu impacto direto no mercado de linfoma de células T (PTCL/CTCL) é limitado, no entanto, eles expandem a presença comercial e clínica de modalidades de engajamento de células T, o que tem relevância indireta para o mercado mais amplo de engajadores imunológicos.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Terapia, Tipo de doença, Canal de distribuição e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- A imunoterapia ganhará uso mais amplo à medida que mais indicações receberem aprovação regulatória.

- As terapias celulares CAR-T e de próxima geração expandirão o acesso nos principais centros de câncer.

- O perfil molecular guiará mais decisões de tratamento e melhorará o direcionamento de subtipos.

- Os regimes de combinação crescerão à medida que estudos mostrarem melhores resultados em casos refratários.

- Os hospitais investirão em ferramentas de diagnóstico avançadas para melhorar a detecção precoce.

- As empresas farmacêuticas aumentarão os gastos em P&D com novos biológicos e inibidores direcionados.

- A colaboração global acelerará o recrutamento para ensaios clínicos de subtipos raros de células T.

- As plataformas digitais apoiarão o monitoramento aprimorado de pacientes e o planejamento de tratamentos.

- Os mercados emergentes adotarão terapias avançadas à medida que a infraestrutura oncológica se expandir.

- As reformas de preços e a expansão do reembolso melhorarão o acesso a tratamentos de alto custo.